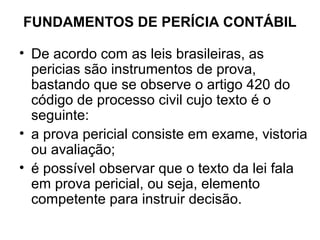

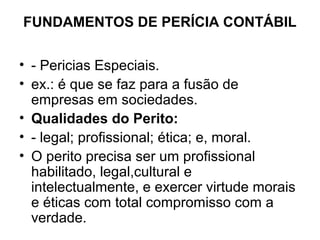

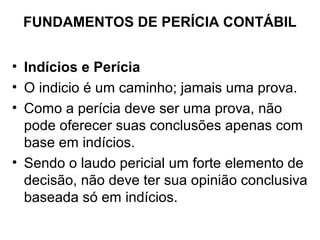

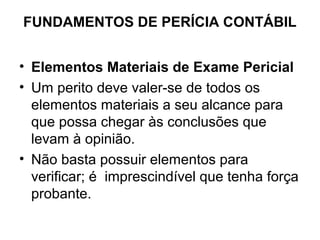

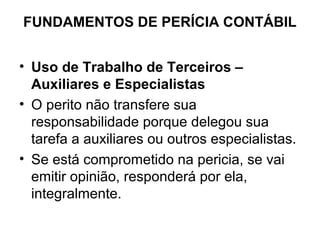

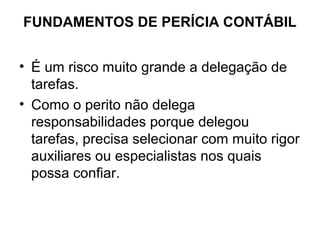

1) O documento discute conceitos, objetivo e evolução histórica da perícia contábil. 2) A perícia contábil é definida como um conjunto de procedimentos técnicos que fornecem elementos de prova para subsidiar decisões judiciais mediante laudos periciais. 3) Historicamente, a perícia surgiu para dirimir dúvidas sobre questões controversas requerendo conhecimentos de especialistas.

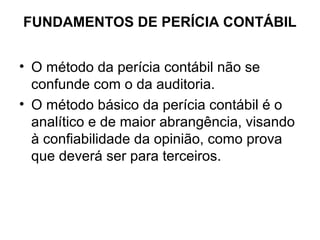

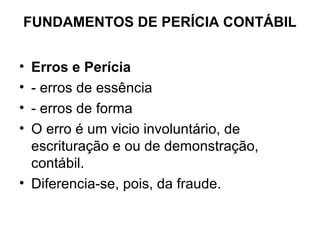

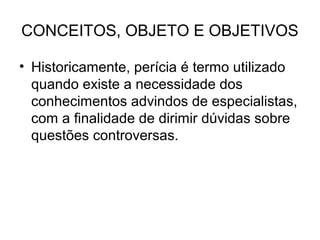

![EVOLUÇÃO HISTÓRICA

• 1916 é aprovado o regulamento que

dispõe sobre perícia contábil no artigo 2º

§ 6º, nestes termos: “[...] criar e manter o

quadro de peritos contadores, formado

exclusivamente pelos sócios de longa

prática, e reputação ilibada, que tenham

obtido, mediante exame, o indispensável

certificado”.](https://image.slidesharecdn.com/aulapercia-130227031355-phpapp02/85/Aula-pericia-36-320.jpg)

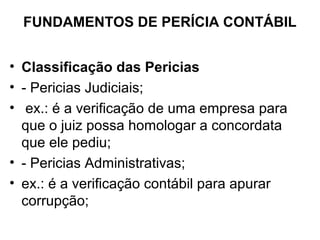

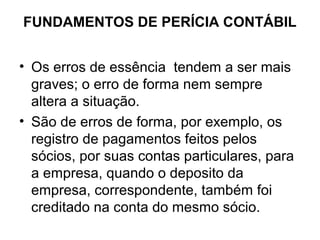

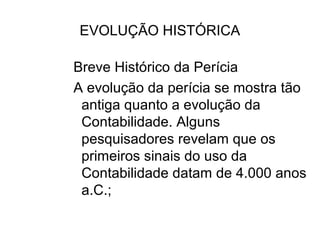

![EVOLUÇÃO HISTÓRICA

• 1988 começa a vigorar a nova Constituição

Federal do Brasil, e em decorrência dos direitos-

garantias que são assegurados, muitos dos

dispositivos do Código Civil de 1973 foram

revogados; “entre os dispositivos [...] revogados,

está o laudo pericial único, dos dois peritos oficiais,

verdadeiro ‘martelo das feiticeiras’, constituindo-se

num ‘alforje do diabo’, ou pré-condenação do

acusado, tal como acontecia nos tempos

medievais da Inquisição papal, ao cargo dos

zelosos frades dominicanos”21.](https://image.slidesharecdn.com/aulapercia-130227031355-phpapp02/85/Aula-pericia-50-320.jpg)