Baixado 197 vezes

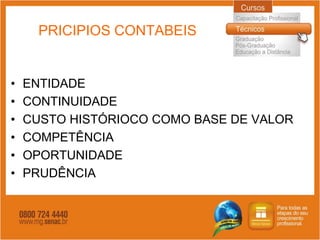

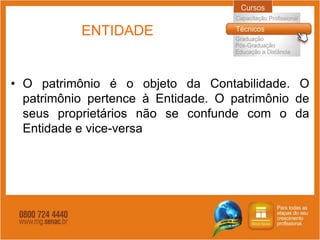

Este documento descreve os principais princípios contábeis para não contadores. Em 3 frases: 1) Discutem os princípios da entidade, continuidade, custo histórico como base de valor, competência, oportunidade e prudência. 2) Estes princípios incluem tratar o patrimônio como objeto da contabilidade pertencente à entidade, considerar a continuidade operacional da entidade, registrar ativos e passivos usando valores originais, reconhecer receitas e despesas no período em que

![Contabilidade basica atlas[1]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidadebasica-atlas1-130504080958-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)