Baixado 12 vezes

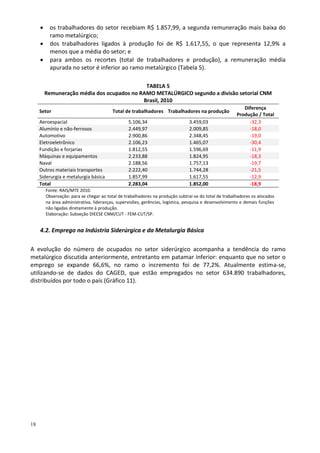

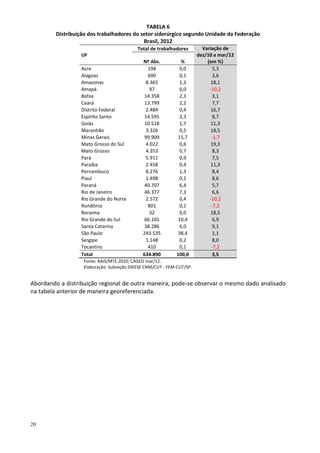

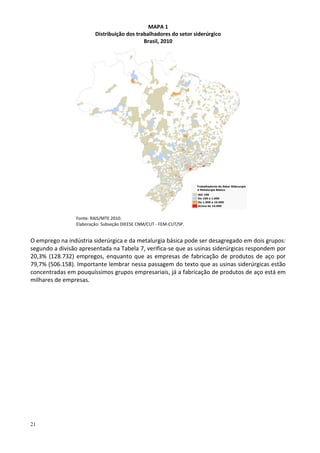

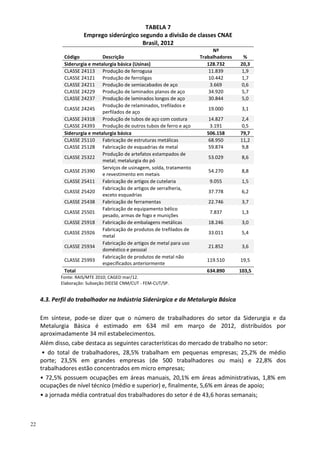

1. O documento discute a indústria siderúrgica e de metalurgia básica no Brasil, incluindo seu desempenho, emprego e propostas para valorização do setor. 2. É analisada a evolução da indústria no país após as privatizações na década de 1990, com foco no emprego e reestruturação produtiva. 3. O texto apresenta propostas dos sindicatos para apoiar o setor, como a implantação de um contrato coletivo nacional para as empresas metalúrgicas.