Transferir como PDF, PPTX

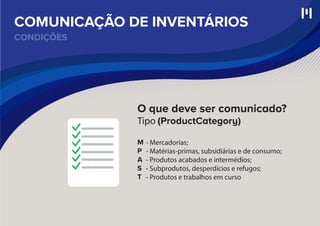

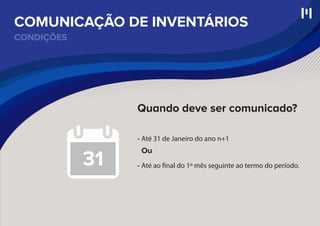

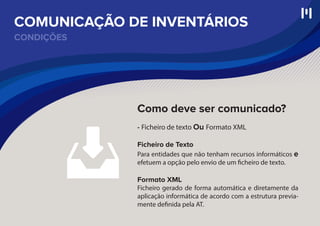

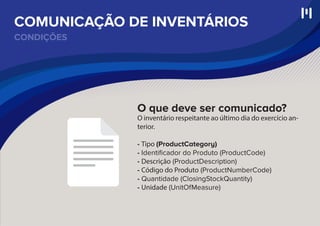

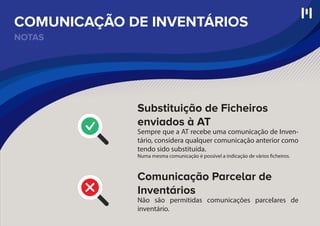

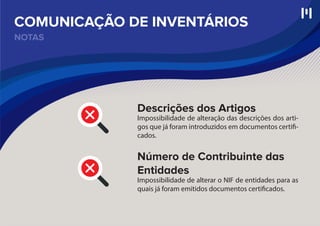

O documento trata das regras para a comunicação de inventários às autoridades fiscais, especificando o que, quando e como deve ser comunicado. As empresas devem enviar a comunicação até 31 de janeiro do ano subsequente ou até o final do primeiro mês do período, utilizando arquivos em formato texto ou XML. Estão dispensadas empresas com volume de negócios inferior a 100.000€ e não são permitidas comunicações parciais de inventário.