Cap. 2 –ÍNDICES FINANCEIROS

Existem três indicadores matemáticos que são, muitas vezes,

confundidos. Eles podem ser apresentados na forma de

porcentagem ou número decimal e, é preciso entender melhor

o que cada um deles significa.

CONCEITOS E DEFINIÇÕES

Esses indicadores são: Taxa, Coeficiente e Índice

Esses valores têm uma referência principal e são utilizados para

representar partes desse principal ou variações que possam

existir na análise desse principal.

2.

A Taxa écalculada sempre que existir um valor principal e houver

a necessidade de se considerar partes desse principal.

TAXA

Nos cálculos financeiros, as TAXAS são valores em porcentagem

(ou decimal) aplicados ao valor principal (Capital) para cálculo dos

JUROS que serão cobrados na operação financeira.

Suponha um produto que custa, à vista, R$ 500,00 e vai ser

vendido a prazo. Considerando TAXA de juros iguais a 5% temos:

Juros = R$ 500,00 x 0,05 Juros = R$ 25,00

3.

COEFICIENTE

O COEFICIENTE tambémé calculado a partir de um valor

PRINCIPAL, porém com finalidade de medir a variação que existe

entre ele e esse Valor Principal em estudo.

Na Estatística, o Coeficiente de Variação (CV) é bastante

conhecido e mede a variação que existe entre o Valor Médio e o

Desvio-padrão de um determinado fenômeno.

Ex.: Valor Médio igual a 50 kg com Desvio-padrão de 6 kg. O

Coeficiente de Variação será:

CV = (6 / 50) x 100 CV = 0,12 x 100 CV = 12 %

4.

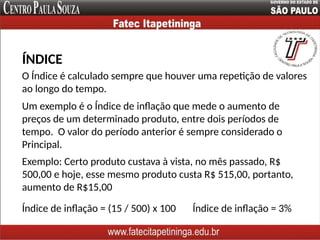

O Índice écalculado sempre que houver uma repetição de valores

ao longo do tempo.

ÍNDICE

Exemplo: Certo produto custava à vista, no mês passado, R$

500,00 e hoje, esse mesmo produto custa R$ 515,00, portanto,

aumento de R$15,00

Um exemplo é o Índice de inflação que mede o aumento de

preços de um determinado produto, entre dois períodos de

tempo. O valor do período anterior é sempre considerado o

Principal.

Índice de inflação = (15 / 500) x 100 Índice de inflação = 3%

5.

O assunto desteCapítulo é, justamente, essa questão dos Índice

Financeiros ou, mais necessariamente, Indicadores Financeiros.

Ministério da Fazenda; Banco Central; Caixa Econômica Federal;

Fundação Getúlio Vargas; Instituto Brasileiro de Geografia e

Estatística entre outros.

No Brasil existem vários Indicadores Financeiros que são

utilizados na Economia e que são calculados e publicados por

instituições “oficiais”, como por exemplo:

Esses indicadores têm importância e utilização específica para

casos em que são fundamentais para entendimento e resolução

de problemas do Setor Econômico.

6.

Existem, porém, outrosIndicadores Financeiros que são

definições e conceitos utilizados no setor produtivo e que se

aplicam na área da Microeconomia, ou seja, no que chamamos de

“setor domiciliar”.

No meio acadêmico, esses indicadores são tratados em

Contabilidade, Economia e Gestão Financeira, e servem para

medir o desempenho das empresas além de proporcionar uma

visibilidade para tomada de decisões futuras.

Alguns exemplos são: Margem Bruta, Ponto de Equilíbrio,

Liquidez, ROI (Retorno Sobre Investimentos), Pay Back, etc.

7.

Neste Capítulo, vamosentender dois fenômenos da Economia

que são a Inflação e a Deflação.

A Inflação é um fenômeno econômico em que existe o aumento

generalizado de preços e serviços. Desse modo, é possível

entender a Inflação como uma situação em que o dinheiro perde

o poder aquisitivo, quer dizer, não é possível mais comprar as

mesmas coisas, com a mesma quantia de dinheiro, que se

comprava anteriormente.

Essa Inflação pode ser medida, considerando o valor anterior

como principal. Por exemplo, uma camisa que custava R$ 80,00

agora ela passou a custar R$ 92,00. Assim, R$ 80,00 é 100% e, a

diferença para R$ 92,00 é o que aumentou no preço da camisa.

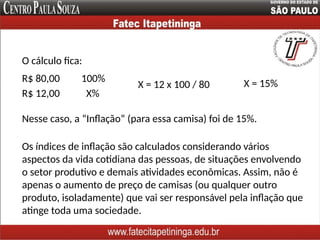

8.

O cálculo fica:

R$80,00 100%

R$ 12,00 X%

Nesse caso, a “Inflação” (para essa camisa) foi de 15%.

X = 12 x 100 / 80 X = 15%

Os índices de inflação são calculados considerando vários

aspectos da vida cotidiana das pessoas, de situações envolvendo

o setor produtivo e demais atividades econômicas. Assim, não é

apenas o aumento de preço de camisas (ou qualquer outro

produto, isoladamente) que vai ser responsável pela inflação que

atinge toda uma sociedade.

9.

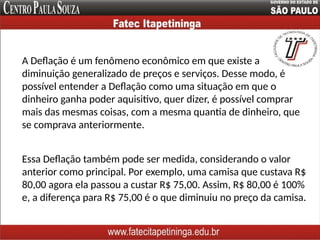

A Deflação éum fenômeno econômico em que existe a

diminuição generalizado de preços e serviços. Desse modo, é

possível entender a Deflação como uma situação em que o

dinheiro ganha poder aquisitivo, quer dizer, é possível comprar

mais das mesmas coisas, com a mesma quantia de dinheiro, que

se comprava anteriormente.

Essa Deflação também pode ser medida, considerando o valor

anterior como principal. Por exemplo, uma camisa que custava R$

80,00 agora ela passou a custar R$ 75,00. Assim, R$ 80,00 é 100%

e, a diferença para R$ 75,00 é o que diminuiu no preço da camisa.

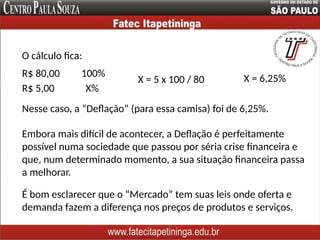

10.

O cálculo fica:

R$80,00 100%

R$ 5,00 X%

Nesse caso, a “Deflação” (para essa camisa) foi de 6,25%.

X = 5 x 100 / 80 X = 6,25%

Embora mais difícil de acontecer, a Deflação é perfeitamente

possível numa sociedade que passou por séria crise financeira e

que, num determinado momento, a sua situação financeira passa

a melhorar.

É bom esclarecer que o “Mercado” tem suas leis onde oferta e

demanda fazem a diferença nos preços de produtos e serviços.

11.

Assim, sempre queexistir escassez de um determinado produto,

seu preço aumenta por razões óbvias. Não se trata aí de acreditar

que houve uma Inflação provocando o aumento de preços, mas

certamente, essa situação será “inflacionadora”, quer dizer,

poderá provocar inflação afetando os demais produtos e serviços.

Por outro lado, havendo fartura de determinado produto, seu

preço deve cair. Isso também não significa que houve Deflação,

mas certamente, persistindo essa situação ela poderá ser

geradora de uma deflação generalizada.

12.

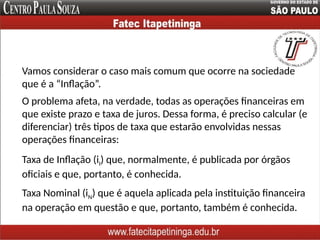

Vamos considerar ocaso mais comum que ocorre na sociedade

que é a “Inflação”.

O problema afeta, na verdade, todas as operações financeiras em

que existe prazo e taxa de juros. Dessa forma, é preciso calcular (e

diferenciar) três tipos de taxa que estarão envolvidas nessas

operações financeiras:

Taxa de Inflação (iI) que, normalmente, é publicada por órgãos

oficiais e que, portanto, é conhecida.

Taxa Nominal (iN) que é aquela aplicada pela instituição financeira

na operação em questão e que, portanto, também é conhecida.

13.

Taxa Real (iR)que é uma taxa desconhecida e que precisa ser

calculada.

A Taxa Real NÃO é calculada pela diferença entre a Taxa Nominal

e a Taxa de Inflação. É preciso aplicar a seguinte fórmula:

iR = [(1 + iN) / (1 + iI)] – 1

Ex.: Uma determinada aplicação rendeu Taxa de 12% aa (Taxa

Nominal), durante 1 ano. Sabendo que nesse período a Taxa de

Inflação foi de 4,5% aa, determine a Taxa Real dessa aplicação.

TAXA REAL

14.

Dados do problema:

TaxaNominal (iN) = 12 % aa

iR = [(1 + iN) / (1 + iI)] – 1

Resp.: O rendimento real dessa aplicação foi de 7,177 % aa.

Taxa de Inflação (iI) = 4,5 % aa

iR = [(1 + 0,12 / (1 + 0,045)] – 1

iR = [(1,12 / (1,045)] – 1 iR = [1,07177] – 1

iR = 0,07177 iR = 7,177 % aa

![Taxa Real (iR) que é uma taxa desconhecida e que precisa ser

calculada.

A Taxa Real NÃO é calculada pela diferença entre a Taxa Nominal

e a Taxa de Inflação. É preciso aplicar a seguinte fórmula:

iR = [(1 + iN) / (1 + iI)] – 1

Ex.: Uma determinada aplicação rendeu Taxa de 12% aa (Taxa

Nominal), durante 1 ano. Sabendo que nesse período a Taxa de

Inflação foi de 4,5% aa, determine a Taxa Real dessa aplicação.

TAXA REAL](https://image.slidesharecdn.com/cap-250221212440-b33f64a9/85/Capitulo-2-Indices-da-matematica-Financeiros-pptx-13-320.jpg)

![Dados do problema:

Taxa Nominal (iN) = 12 % aa

iR = [(1 + iN) / (1 + iI)] – 1

Resp.: O rendimento real dessa aplicação foi de 7,177 % aa.

Taxa de Inflação (iI) = 4,5 % aa

iR = [(1 + 0,12 / (1 + 0,045)] – 1

iR = [(1,12 / (1,045)] – 1 iR = [1,07177] – 1

iR = 0,07177 iR = 7,177 % aa](https://image.slidesharecdn.com/cap-250221212440-b33f64a9/85/Capitulo-2-Indices-da-matematica-Financeiros-pptx-14-320.jpg)