Baixado 362 vezes

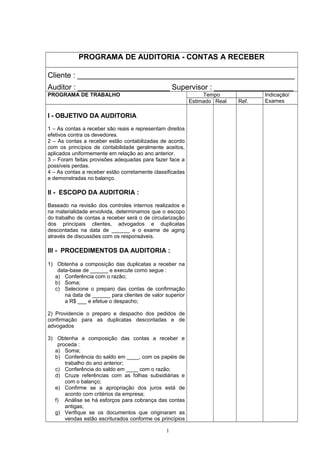

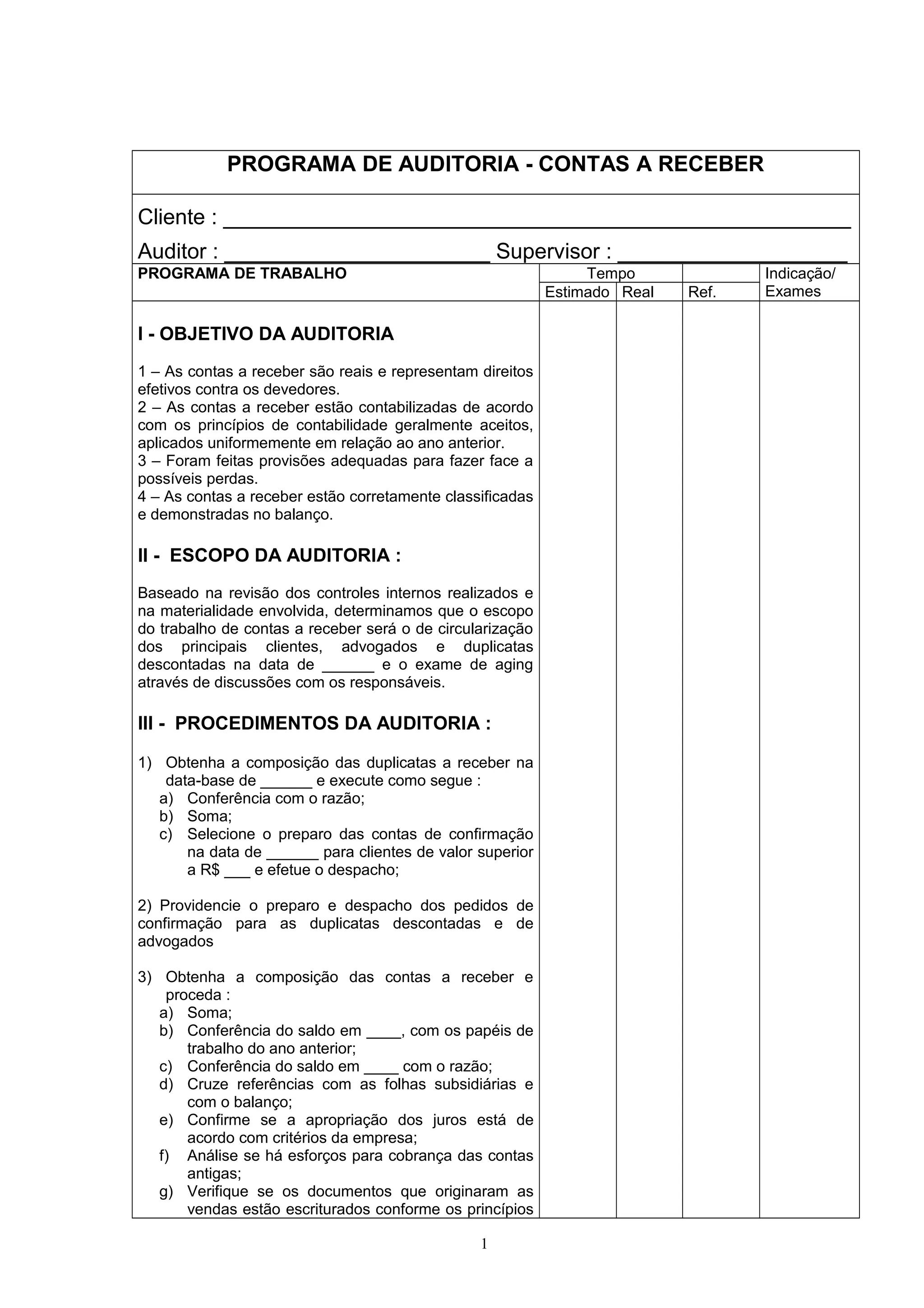

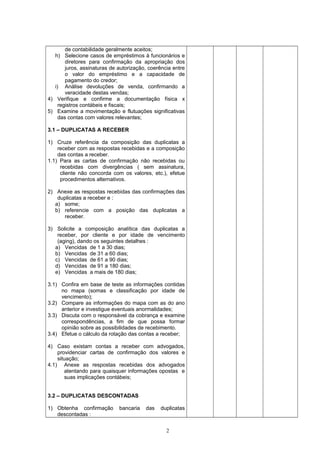

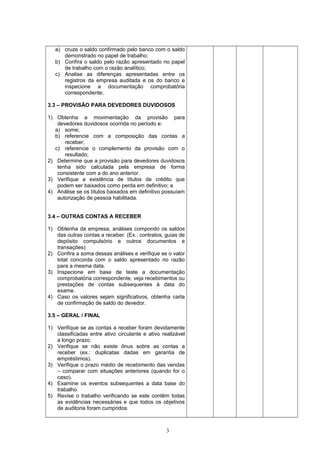

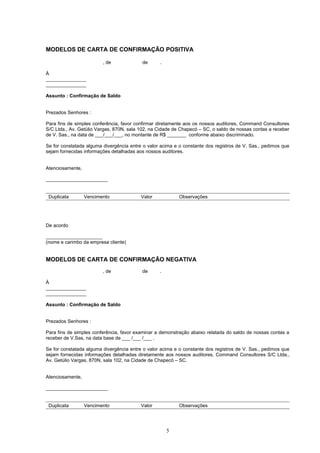

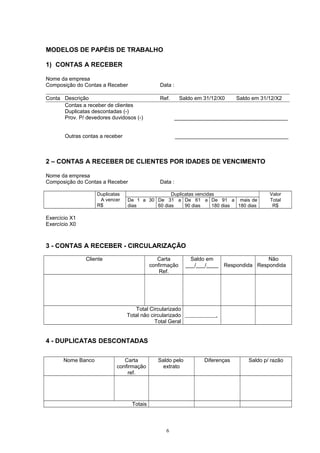

O documento descreve o programa de auditoria das contas a receber de um cliente. O objetivo é verificar se as contas a receber são reais e representam direitos do cliente, se estão contabilizadas corretamente e se foram feitas provisões adequadas para perdas. O escopo da auditoria inclui circularização de clientes principais, duplicatas descontadas e análise do aging.