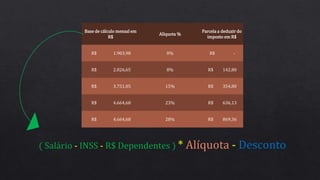

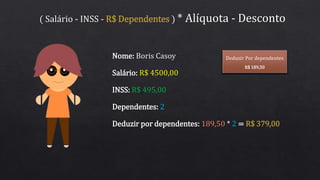

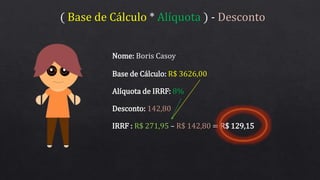

O documento apresenta uma tabela de alíquotas e deduções do Imposto de Renda com base em diferentes faixas salariais. Um exemplo prático envolve o salário de R$ 4.500, da pessoa chamada Boris Casoy, considerando INSS e dependentes, resultando em uma base de cálculo para o imposto. Após aplicar a alíquota de 8% e as deduções, o imposto a ser pago é de R$ 129,15.