Plano de contas detalhado

•Transferir como DOC, PDF•

0 gostou•155 visualizações

O documento fornece um plano de contas detalhado dividido em Ativo, Passivo e Patrimônio Líquido, com as principais contas e suas subcontas para fins de registro contábil. O plano de contas descreve os tipos de ativos circulantes e não circulantes, passivos circulantes e não circulantes, e itens do patrimônio líquido como capital social, reservas e resultados.

Recomendados

Mais conteúdo relacionado

Destaque

Destaque (17)

Semelhante a Plano de contas detalhado

Semelhante a Plano de contas detalhado (20)

Mais de razonetecontabil

Mais de razonetecontabil (20)

Plano de contas detalhado

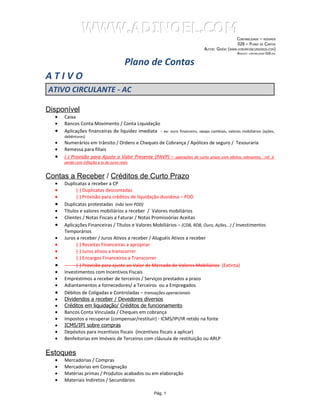

- 1. WWW.ADINOEL.COM CONTABILIDADE – RESUMOS 028 – PLANO DE CONTAS AUTOR: GIVÉIO (WWW.FORUMCONCURSEIROS.COM) ARQUIVO: CONTABILIDADE-028.DOC Plano de Contas ATIVO ATIVO CIRCULANTE - AC Disponível • Caixa • Bancos Conta Movimento / Conta Liquidação • Aplicações financeiras de liquidez imediata - ex: ouro financeiro, swaps cambiais, valores mobiliários (ações, debêntures) • Numerários em trânsito / Ordens e Cheques de Cobrança / Apólices de seguro / Tesouraria • Remessa para filiais • (-) Provisão para Ajuste a Valor Presente (PAVP) – operações de curto prazo com efeitos relevantes, ref. à perda com inflação e tx de juros reais Contas a Receber / Créditos de Curto Prazo • Duplicatas a receber a CP • (-) Duplicatas descontadas • (-) Provisão para créditos de liquidação duvidosa – PDD • Duplicatas protestadas (não tem PDD) • Títulos e valores mobiliários a receber / Valores mobiliários • Clientes / Notas Fiscais a Faturar / Notas Promissórias Aceitas • Aplicações Financeiras / Títulos e Valores Mobiliários – (CDB, RDB, Ouro, Ações...) / Investimentos Temporários • Juros a receber / Juros Ativos a receber / Aluguéis Ativos a receber • (-) Receitas Financeiras a apropriar • (-) Juros ativos a transcorrer • (-) Encargos Financeiros a Transcorrer • (-) Provisão para ajuste ao Valor de Mercado de Valores Mobiliários (Extinta) • Investimentos com Incentivos Fiscais • Empréstimos a receber de terceiros / Serviços prestados a prazo • Adiantamentos a fornecedores/ a Terceiros ou a Empregados • Débitos de Coligadas e Controladas – transações operacionais • Dividendos a receber / Devedores diversos • Créditos em liquidação/ Créditos de funcionamento • Bancos Conta Vinculada / Cheques em cobrança • Impostos a recuperar (compensar/restituir) - ICMS/IPI/IR retido na fonte • ICMS/IPI sobre compras • Depósitos para incentivos fiscais (incentivos fiscais a aplicar) • Benfeitorias em Imóveis de Terceiros com cláusula de restituição ou ARLP Estoques • Mercadorias / Compras • Mercadorias em Consignação • Matérias primas / Produtos acabados ou em elaboração • Materiais Indiretos / Secundários Pág. 1

- 2. WWW.ADINOEL.COM CONTABILIDADE – RESUMOS 028 – PLANO DE CONTAS AUTOR: GIVÉIO (WWW.FORUMCONCURSEIROS.COM) ARQUIVO: CONTABILIDADE-028.DOC DESPESAS DO EXERCÍCIO SEGUINTE – Despesas pagas e não incorridas ( A VENCER / A APROPRIAR / A TRANSCORRER / ANTECIPADAS) • Seguros a vencer / Prêmio de Seguros a vencer / a apropriar • Aluguéis passivos a vencer / Aluguéis a vencer / antecipados • Juros a vencer • Encargos financeiros a apropriar / a transcorrer • Salários a vencer / a apropriar • Assinaturas e anuidades a apropriar ATIVO REALIZÁVEL A LONGO PRAZO - ARLP • Duplicatas a receber a LP / Clientes • (-) Duplicatas descontadas • (-) Provisão para créditos de liquidação duvidosa • Créditos / Empréstimos/ Adiantamento / Venda com Pessoas Ligadas e Partes Relacionadas (sócios, diretores, acionistas, participantes no lucro..) • Créditos / Empréstimos a Coligadas e Controladas – transações não operacionais • Débitos que a empresa tem de Coligadas • Aplicações Financeiras a LP / Debêntures a receber • Despesas Antecipadas a LP (Seguros a LP / Juros a LP / Aluguéis a LP) • Certificado de compra de ações / Débitos de Coligadas • IR diferido • Empréstimos Compulsórios (combustível, veículo, Eletrobrás) • Participações não permanentes em outras empresas • (-) Provisão para perdas prováveis com participações • Investimentos Temporários a Longa Prazo (Títulos e Valores Mobiliários) • Despesas Antecipadas (Seguros a vencer a Longo Prazo) • (-) Provisão para Ajuste a Valor Presente (PAVP) ATIVO PERMANENTE - AP Investimentos (não destinados às atividades fins da empresa) • Participações Societárias / Investimentos permanentes em outras sociedades • Ações de Coligadas ou Controladas • Ágio na aquisição de ações / Ágio a amortizar na aquisição de investimentos • Participações societárias/acionárias permanentes em outras empresas • Participação em fundo de investimentos • (-) Provisão para prováveis perdas na Alienação de Investimentos (perda permanente) • (-) Provisão para ajuste ao Valor de Mercado (perda temporária) (Extinta) • (-) Deságio a Amortizar • Marcas e patentes fora de uso • Imóveis destinados à renda (alugados) e para valorização Pág. 2

- 3. WWW.ADINOEL.COM CONTABILIDADE – RESUMOS 028 – PLANO DE CONTAS AUTOR: GIVÉIO (WWW.FORUMCONCURSEIROS.COM) ARQUIVO: CONTABILIDADE-028.DOC Imobilizado (bens corpóreos destinados à manutenção ou exercidos com essa finalidade) • Veículos / Terrenos / Edifícios / Instalações / Semoventes (animais em uso) • Imobilizações / Construções em andamento, em curso • Culturas permanentes / Projetos florestais destinados à exploração dos frutos • Programas de computador / Equipamentos de Computação (hardware e software) • Estoque de peças e partes de Reposição • Máquinas, equipamentos e ferramentas / Móveis e utensílios • Projetos Florestais destinados a exploração dos respectivos frutos • Gado de renda, reprodutor e animais de tração (semoventes) • Benfeitorias em Imóveis de terceiros s/ cláusula de restituição Depreciação - prazo indeterminado Amortização – dentro do prazo contrato • (-) Depreciação acumulada (BENS TANGÍVEIS – depreciação) Intangível (bens incorpóreos destinados à manutenção ou exercidos com essa finalidade) • Direitos de Uso / Autorais / Franquia / Licenças • Marcas e Patentes Industriais (em uso) / Ponto Comercial e Fundo de Comércio adquiridos de terceiros (goodwil) • Direito de uso de Linhas Telefônicas / Linhas Telefônicas • Autorizações / Permissões e Concessões obtidas de serviços públicos • (-) Amortização acumulada (BENS INTANGÍVEIS – amortização) • Recursos Naturais ( Florestamento, Reflorestamento, Florestas Próprias, Pomares e Jazidas Minerais) • Gasto na aquisição dos direitos de exploração de Minas e Jazidas • Direitos de exploração sobre recursos florestais ou minerais • Bens aplicados na exploração de recursos florestais e minerais • (-) Exaustão acumulada (BENS INTANGÍVEIS – exaustão) Diferido (são bens intangíveis e não são tratados como despesas do AP) • Despesas Pré-operacionais de Implantação / Instalação • (-) Receitas obtidas durante fase pré-operacional • Despesas com reestruturação (focadas no aumento de receita em mais de um exercício social e que não possam configurar redução de custos) • (– ) Amortização acumulada (não existe mais prazo de amortização) Pág. 3

- 4. WWW.ADINOEL.COM CONTABILIDADE – RESUMOS 028 – PLANO DE CONTAS AUTOR: GIVÉIO (WWW.FORUMCONCURSEIROS.COM) ARQUIVO: CONTABILIDADE-028.DOC PASSIVO PASSIVO CIRCULANTE - PC • Fornecedores / Duplicatas a pagar / Credores por duplicatas • Empréstimos a pagar / Empréstimos financeiros a pagar/ Obrigações financeiras • Financiamento Bancário • (–) Encargos financeiros antecipados • (–) Juros a transcorrer • Notas promissórias a pagar / Notas fiscais a pagar • Serviços a pagar / Adiantamento de clientes / Empréstimos de fornecedores/clientes • Salários a pagar / Aluguéis a pagar / Seguros a pagar / Juros a pagar • Impostos a recolher • Contribuições a taxas a recolher / Obrigações tributárias • Impostos a recolher / Impostos atrasados • Provisão para IR (valor incerto a recolher) /Provisão para contingências (indenizações, perdas) • IRRF a recolher (sobre rendimento do empregado) • ICMS / IPI / PIS / COFINS/ CSLL / INSS / FGTS / ISS a recolher • C/C ICMS credora • Depósito para FGTS • Provisão para férias / Provisão de13o / Licença-prêmio • Provisão para gratificação a empregados ou a administradores • Credores hipotecários / Participações no lucro a pagar • Debêntures a pagar a CP / Debêntures conversíveis em ações • Dividendos a pagar / Dividendos propostos a pagar • Provisão para participação de partes beneficiárias • Provisão para Ajuste a Valor Presente (PAVP) operações de curto prazo com efeitos relevantes PASSIVO EXIGÍVEL A LONGO PRAZO - PELP • Fornecedores a LP / Duplicatas a pagar a LP • Empréstimos bancários a pagar a LP / Financiamento Externo • Empréstimos de sócios, diretores / Créditos de Acionistas • Empréstimos de Empresas Coligadas ou Controladas (transações não operacionais) • Provisão para IR diferido / Provisão para riscos fiscais e outros passivos contingentes a LP • Financiamento por debêntures ou Debêntures a pagar a LP / Debêntures a resgatar • (-) Provisão para Ajuste a Valor Presente (PAVP) RESULTADO DE EXERCÍCIOS FUTUROS – REF Receitas Recebidas e Não Pagas sobre obrigatoriedade de devolução e reembolso. Não entra ($) com obrigatoriedade de entrega futura de bens/serviços ou de devolução • Receitas de Exercícios Futuros (recebidas antecipadas / receitas a vencer) • (–) Custos e despesas atribuídos à receitas de exercícios futuros • Aluguéis ativos a vencer / Juros ativos a vencer / Juros recebidos antecipadamente/a transcorrer (pela ESAF) Pág. 4

- 5. WWW.ADINOEL.COM CONTABILIDADE – RESUMOS 028 – PLANO DE CONTAS AUTOR: GIVÉIO (WWW.FORUMCONCURSEIROS.COM) ARQUIVO: CONTABILIDADE-028.DOC PATRIMÔNIO LÍQUIDO - PL Capital Social • Capital Subscrito • (–) Capital a integralizar/ Acionista Conta Capital/ Capital Social a realizar Reservas de Capital • Reserva de ágio na emissão de Ações / Lucro na Venda de Ações em Tesouraria • Reserva de alienação de Partes Beneficiárias • Reserva de alienação de Bônus de Subscrição • - (Isenção , Devolução, Redução de impostos) Ajustes de Avaliação Patrimonial (ficam no PL até sua realização em receitas ou despesas no Resultado do Exercício em obediência ao regime de competência. • Ajustes de elementos do Ativo a Preços de Mercado • Instrumentos financeiros (valores mobiliários – ações, debêntures), Derivativos (mercados futuros, a termo, de ações, de swaps) e títulos de crédito - (AC e ARLP) • Alienação de controle entre partes independentes (incorporação, fusão e cisão) excluem sociedades de um mesmo grupo econômico • Ajustes de elementos do Passivo a Preços de Mercado • Saldos de Reserva de Reavaliação (extornados até o final de 2008 ou mantidos até a sua completa realização) Reservas de Lucros • Reserva Legal • Reserva Estatutária • Reserva para Contingências • Reservas de Lucros Retidos / Orçamentária / Lucros para Expansão ou para Planos de Investimentos • Reserva de Lucros a Realizar • Reserva de Incentivos Fiscais (doações e subvenção para investimento do poder público) - Isenção , Devolução, Redução de impostos, etc. • Reserva Especial de Lucros para Dividendos Obrigatórios Não Distribuídos • Lucros Acumulados / Lucros Suspensos (conta transitória enquanto não incorporada ao Resultado do Exercício) (-) Prejuízos Acumulados (-) Ações em tesouraria RECEITAS DO EXERCÍCIO Receitas Operacionais • Vendas a Vista e a Prazo (Mercadorias, Produtos e Serviços) • (-) Deduções e Vendas (-) Devolução de Vendas/ Cancelamento/ Retorno (-) Desconto sobre Vendas/ Descontos Incondicionais Concedidos/ Comerciais Concedidos (-)ICMS sobre Vendas (-) ISS sobre vendas (-) PIS s/ Receita Operacional/ sobre Faturamento (-) COFINS s/ Faturamento (-) Impostos incidentes sobre vendas (-) Abatimentos Pág. 5

- 6. WWW.ADINOEL.COM CONTABILIDADE – RESUMOS 028 – PLANO DE CONTAS AUTOR: GIVÉIO (WWW.FORUMCONCURSEIROS.COM) ARQUIVO: CONTABILIDADE-028.DOC Outras Receitas Operacionais • Receita de Aluguéis • Receita de Dividendos recebidos • Ganhos em Investimentos avaliados por EP / Ganhos em participações Societárias • Receitas Financeiras (Variações Monetárias Ativas) • Receita de Subvenção para Custeio/ Remissão de dívida (PJD Privado) • Variações Monetárias / Cambiais Ativas • Comissões Ativas/ Doações de P.Física ou PJ Privada • Reversão de Provisões (exceto PPPRI – receita não operacional) • Amortização de deságio de investimentos Receitas Financeiras • Receita de Juros / Juros Ativos • Juros de Mora Ativos • Descontos Condicionais Obtidos / Financeiros Obtidos/ Descontos Ativos • Rendimentos de Aplicações Financeiras • Renda de participações • Prêmio recebido na emissão de Debêntures (?) • Doações e Subvenções governamentais e privadas para Investimento (?) Receitas Não Operacionais • Lucro/ Ganho nas Vendas do Ativo Permanente/ Bens de Uso/ Imobilizado/Ganhos de Capital • Reversão de Provisão para Perdas Prováveis na Realização de Investimentos - PPPRI • Receita de Participação Societária de coligadas ou controladas • Ganho na Venda de Ações / Ações em Tesouraria ou Quotas liberadas • Receita de Doações recebidas de PJD Privado • Recuperação de Despesas / Insolvíveis DESPESAS DO EXERCÍCIO Despesas Operacionais Despesas de Vendas • Comissões sobre Vendas • Salários / Encargos Sociais (pessoal de vendas) • Despesas de Viagens • Frete sobre Vendas/ Perda com frete • Despesas de Propaganda • Despesas com devedores Duvidosos - PDD / Insolvíveis/ Incobráveis • Despesas com Brindes e Presentes • Vendas Canceladas de Exercícios Anteriores Despesas Administrativas de Pessoal • Despesas de Salários / Encargos Sociais com pessoal administrativo • Honorários e Gratificações a Diretoria • Honorários Diversos • Férias / 13º. Salário • Gratificação a Empregados • Contribuição para INSS / FGTS • Indenizações Pág. 6

- 7. WWW.ADINOEL.COM CONTABILIDADE – RESUMOS 028 – PLANO DE CONTAS AUTOR: GIVÉIO (WWW.FORUMCONCURSEIROS.COM) ARQUIVO: CONTABILIDADE-028.DOC • Refeições / Vale Transporte Despesas Administrativas Gerais • Manutenção / Conservação e Limpeza • Comunicações / Correio • Energia Elétrica / Telefone / Internet • Água e Esgoto • Aluguéis passivos • Despesas com veículos • Leasing/ Seguros/ Seguro Contratados • Materiais de Expediente/ Consumo/ Materiais de Escritório • Assinatura de Jornais/ Revistas/ Internet • Depreciação / Amortização / Exaustão • Contribuições e Doações Perdas Diversas • Perdas por insolvência / Perdas por Avarias / Perdas em Investimento Despesas Tributárias • IOF • IR sobre aplicações financeiras • CSSL- Contribuição Social sobre o Lucro • PIS / COFINS que incidem sem ser pela Receita Bruta Operacional • IPVA / IPTU • Impostos e Taxas diversas • Multas Fiscais Despesas Financeiras • Juros de mora passivos (tributos) • Despesas de Juros / Juros passivos (Empréstimos financeiros) • Prêmio de Seguros • Descontos financeiros condicionais concedidos / Descontos Passivos • Despesas bancárias • Multas contratuais • Deságio na emissão/colocação de debêntures Outras Despesas Operacionais • Variações Monetárias e Cambiais Passivas (Despesas Financeiras) • Perdas com participações societárias avaliadas por EP / Resultado negativo na EP / Prejuízo na participação em Outras Cias • Provisão para ajuste de estoque ao valor de mercado • Participação de Partes Beneficiárias (não configura mais como despesa com distribuição de participação estatutária sobre o lucro) • Despesas com Provisão para Ajuste a Valor Presente (PAVP) Despesas Não Operacionais • Baixa do Ativo Permanente/ Bem de Uso • Manutenção de Imóveis alugados • Prejuízo/Custo na venda do AP / Perda de Capital na venda do Imobilizado • Despesas com PPPRI (Provisão perdas prováveis na realização de investimentos) • Doações Diversas / Multas diversas Pág. 7

- 8. WWW.ADINOEL.COM CONTABILIDADE – RESUMOS 028 – PLANO DE CONTAS AUTOR: GIVÉIO (WWW.FORUMCONCURSEIROS.COM) ARQUIVO: CONTABILIDADE-028.DOC • Perdas/Desvalorização na variação percentual da participação societária de investidas (quando é investimento permanente) • Perda de Capital no Ativo Diferido (abandono do empreendimento ou atividade a que se destinou) Pág. 8