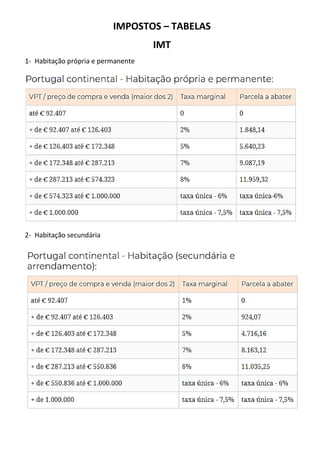

2. IUC -Tabelas

Tabela IUC cilindrada ligeiros passageiros aplicável no ano 2022

Cilindrada (cm3) Taxa

Até 1.250 29,68€

1.251 a 1.750 59,56€

1.751 a 2.500 119,00€

Mais de 2.500 407,26€

Tabela IUC CO2 ligeiros passageiros aplicável no ano 2022

Emissões CO2 (g/km) NEDC Emissões CO2 (g/km) WLTP Taxa Taxa adicional

Até 120 Até 140 60,88€ 0€

121 a 180 141 a 205 91,23€ 0€

181 a 250 206 a 260 198,14€ 29,68€

Mais de 250 Mais de 260 339,43€ 59,56€

Tabela IUC coeficiente ano matrícula ligeiros passageiros aplicável no ano 2022

Ano da primeira matrícula PT/UE/EEE Coeficiente

2007 1,00

2008 1,05

2009 1,10

2010 e seguintes 1,15

Tabela IUC taxa adicional gasóleo aplicável no ano 2022

Gasóleo

Cilindrada (cm3) Taxa Adicional

Até 1.250 5,02€

1.251 a 1.750 10,07€

1.751 a 2.500 20,12€

Mais de 2.500 68,85€

Algoritmo para calcular o IUC:

• Calcular a componente cilindrada

• Calcular a componente CO2 (ambiental)

• Somar as duas componentes anteriores

• Multiplicar pelo coeficiente do ano de matrícula

• Caso o combustível seja gasolina, esse é o IUC a pagar

• Caso o combustível seja gasóleo, somar o adicional correspondente

3. ISV

Veículos ligeiros de passageiros - ISV 2022

Componente cilindrada

Cilindrada (cm3) Taxa por cm3 Parcela a abater

Até 1.000 1,00€ 777,50€

1.001 a 1.250 1,08€ 779,02€

Mais de 1.250 5,13€ 5.672,97€

Exemplo para um carro de 998cm3: 998cm3 * 1,00€ - 777,50€ = 220,50€

Veículos ligeiros de passageiros - ISV 2022

Componente ambiental (CO2)

Gasolina WLTP

CO2 (g/km) Taxa por g/km Parcela a abater

Até 110 0,40€ 39,39€

111 a 115 1,01€ 106,05€

116 a 120 1,26€ 135,34€

121 a 130 4,83€ 567,01€

131 a 145 5,85€ 698,47€

146 a 175 38,04€ 5.329,27€

176 a 195 47,05€ 6.636,81€

196 a 235 176,75€ 31.310,00€

Mais de 235 214,12€ 38.380,00€

Veículos ligeiros de passageiros ISV 2022

Componente ambiental (CO2) - Gasóleo WLTP

CO2 (g/km) Taxa por g/km Parcela a abater

Até 110 1,58€ 10,53€

111 a 120 17,37€ 1.745,60€

121 a 140 59,56€ 6.740,70€

141 a 150 116,66€ 14.725,70€

151 a 160 147,26€ 19.392,00€

161 a 170 203,01€ 26.765,00€

171 a 190 250,99€ 33.871,78€

Mais de 190 258,56€ 35.047,00€

O cálculo do ISV é feito com base na cilindrada e nas emissões de CO2. O valor do imposto a pagar

corresponde à soma do resultado das duas tabelas.

4. IRS -Tabelas

• 1º Determinar o rendimento bruto anual do agregado familiar.

• 2º Determinar o rendimento coletável do agregado familiar:

Nota: caso se trate de um casal temos que retirar a dedução específica 2 vezes.

O valor da dedução específica é 4 104€ por contribuinte.

• 3º Determinar o rendimento coletável individual dividindo o rendimento coletável do agregado

familiar pelo número de sujeitos passivos.

• 4º Determinar a coleta individual, aplicando a taxa de IRS ao rendimento coletável individual.

• 5º Determinar a coleta do agregado multiplicando a coleta individual pelo número de

contribuintes.

• 6º Obter o IRS a pagar retirando à coleta todas as deduções a que o agregado tem direito.

Poderão ser deduzidas:

· Despesas gerais e familiares (35% das despesas até 250€ por contribuinte)

· Despesas de saúde (15% até 1000€ por agregado)

· Despesas de habitação.

· Despesas de educação (30% até 800€ por agregado)

· Filhos dependentes: 726€ (ou 900€ se tiver irmãos) por cada filho com 3 anos ou menos; 600€ por

cada filho com mais de 3 anos.

Rendimento coletável (€) Taxa (%) Parcela a abater (€)

Até 7.112 14,5 –

+ 7.112 a 10.732 23 604,54

+ 10.732 a 20.322 28,5 1.194,80

+ 20.322 a 25.075 35 2.515,63

+ 25.075 a 36.967 37 3.017,27

+ 36.967 a 80.882 45 5.974,54

+ 80.882 48 8.401,21