Recomendados

Mais conteúdo relacionado

Semelhante a suzano 1t23

Semelhante a suzano 1t23 (20)

Mais de DIana776890

Mais de DIana776890 (20)

suzano 1t23

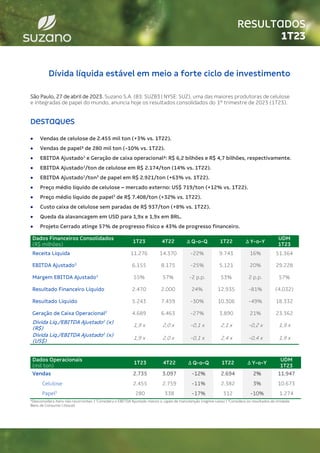

- 1. RESULTADOS 1T23 Dívida líquida estável em meio a forte ciclo de investimento São Paulo, 27 de abril de 2023. Suzano S.A. (B3: SUZB3 | NYSE: SUZ), uma das maiores produtoras de celulose e integradas de papel do mundo, anuncia hoje os resultados consolidados do 1º trimestre de 2023 (1T23). DESTAQUES • Vendas de celulose de 2.455 mil ton (+3% vs. 1T22). • Vendas de papel³ de 280 mil ton (-10% vs. 1T22). • EBITDA Ajustado1 e Geração de caixa operacional²: R$ 6,2 bilhões e R$ 4,7 bilhões, respectivamente. • EBITDA Ajustado1 /ton de celulose em R$ 2.174/ton (14% vs. 1T22). • EBITDA Ajustado1 /ton3 de papel em R$ 2.921/ton (+63% vs. 1T22). • Preço médio líquido de celulose – mercado externo: US$ 719/ton (+12% vs. 1T22). • Preço médio líquido de papel3 de R$ 7.408/ton (+32% vs. 1T22). • Custo caixa de celulose sem paradas de R$ 937/ton (+8% vs. 1T22). • Queda da alavancagem em USD para 1,9x e 1,9x em BRL. • Projeto Cerrado atinge 57% de progresso físico e 43% de progresso financeiro. Dados Financeiros Consolidados (R$ milhões) 1T23 4T22 Δ Q-o-Q 1T22 Δ Y-o-Y UDM 1T23 Receita Líquida 11.276 14.370 -22% 9.743 16% 51.364 EBITDA Ajustado1 6.155 8.175 -25% 5.121 20% 29.228 Margem EBITDA Ajustado1 55% 57% -2 p.p. 53% 2 p.p. 57% Resultado Financeiro Líquido 2.470 2.000 24% 12.935 -81% (4.032) Resultado Líquido 5.243 7.459 -30% 10.306 -49% 18.332 Geração de Caixa Operacional2 4.689 6.463 -27% 3.890 21% 23.362 Dívida Líq./EBITDA Ajustado1 (x) (R$) 1,9 x 2,0 x -0,1 x 2,1 x -0,2 x 1,9 x Dívida Líq./EBITDA Ajustado1 (x) (US$) 1,9 x 2,0 x -0,1 x 2,4 x -0,4 x 1,9 x Dados Operacionais (mil ton) 1T23 4T22 Δ Q-o-Q 1T22 Δ Y-o-Y UDM 1T23 Vendas 2.735 3.097 -12% 2.694 2% 11.947 Celulose 2.455 2.759 -11% 2.382 3% 10.673 Papel3 280 338 -17% 312 -10% 1.274 ¹Desconsidera itens não recorrentes. | 2 Considera o EBITDA Ajustado menos o capex de manutenção (regime caixa) | 3 Considera os resultados da Unidade Bens de Consumo (tissue).

- 2. RELEASE DE RESULTADOS 1T23 Página 2 de 37 As informações trimestrais consolidadas foram preparadas de acordo com as normas da CVM e os CPCs, e estão em conformidade com as normas internacionais de contabilidade (IFRS) emitidas pelo International Accounting Standards Board (IASB). As informações operacionais e financeiras são apresentadas com base em números consolidados em Reais (R$). Os somatórios podem divergir devido a arredondamentos. SUMÁRIO SUMÁRIO EXECUTIVO .........................................................................................................................................................3 DESEMPENHO DO NEGÓCIO DE CELULOSE...................................................................................................................3 VOLUME DE VENDAS E RECEITA DE CELULOSE...............................................................................................3 CUSTO CAIXA DE CELULOSE...............................................................................................................................5 EBITDA DO SEGMENTO CELULOSE....................................................................................................................7 GERAÇÃO DE CAIXA OPERACIONAL DO SEGMENTO CELULOSE ...................................................................8 DESEMPENHO DO NEGÓCIO DE PAPEL ......................................................................................................................... 9 VOLUME DE VENDAS E RECEITA DE PAPEL ......................................................................................................9 EBITDA DO SEGMENTO PAPEL .........................................................................................................................11 GERAÇÃO DE CAIXA OPERACIONAL DO SEGMENTO PAPEL.........................................................................12 DESEMPENHO ECONÔMICO-FINANCEIRO................................................................................................................. 13 RECEITA LÍQUIDA ..............................................................................................................................................13 CALENDÁRIO DE PARADAS PROGRAMADAS PARA MANUTENÇÃO .............................................................13 CUSTO DO PRODUTO VENDIDO .......................................................................................................................14 DESPESAS DE VENDAS.......................................................................................................................................14 DESPESAS GERAIS E ADMINISTRATIVAS.......................................................................................................15 EBITDA AJUSTADO.............................................................................................................................................15 RESULTADO FINANCEIRO.................................................................................................................................16 OPERAÇÕES COM DERIVATIVOS......................................................................................................................17 RESULTADO LÍQUIDO........................................................................................................................................21 ENDIVIDAMENTO...............................................................................................................................................21 INVESTIMENTOS DE CAPITAL..........................................................................................................................24 PROJETO CERRADO ............................................................................................................................................24 GERAÇÃO DE CAIXA OPERACIONAL ................................................................................................................24 FLUXO DE CAIXA LIVRE.....................................................................................................................................25 EVOLUÇÃO DA DÍVIDA LÍQUIDA.....................................................................................................................26 ESG........................................................................................................................................................................26 DESEMBOLSO TOTAL OPERACIONAL – CELULOSE........................................................................................26 MERCADO DE CAPITAIS.................................................................................................................................................... 27 RENDA FIXA..........................................................................................................................................................................28 RATING ...................................................................................................................................................................................28 PRÓXIMOS EVENTOS..........................................................................................................................................................29 ANEXOS ..................................................................................................................................................................................30 ANEXO 1 – Dados Operacionais ....................................................................................................................30 ANEXO 2 – Demonstração de Resultado Consolidado e Amortização da Mais Valia......................32 ANEXO 3 – Balanço Patrimonial Consolidado ...........................................................................................33 ANEXO 4 – Demonstração de Fluxo de Caixa Consolidado ...................................................................34 ANEXO 5 – EBITDA ...........................................................................................................................................35 ANEXO 6 – Demonstração de Resultado Segmentado ...........................................................................36 Afirmações sobre Expectativas Futuras.........................................................................................................37

- 3. RELEASE DE RESULTADOS 1T23 Página 3 de 37 SUMÁRIO EXECUTIVO O contexto macroeconômico e os fundamentos do mercado de celulose mais desafiadores pressionaram a receita do trimestre. A queda do preço e dos volumes vendidos de celulose em relação ao trimestre anterior resultaram na redução do EBITDA ajustado neste segmento, na comparação com o 4T22. Na unidade de negócios de papel, houve expansão do EBITDA por tonelada, beneficiado pela melhor performance de preços, a despeito da queda de volume associada a uma estratégia de recompor estoques. Dessa forma, o EBITDA ajustado no trimestre atingiu R$ 6,2 bilhões, 25% inferior ao 4T22, e 20% superior ao mesmo período do ano anterior. Em relação à gestão financeira, a alavancagem em dólar, medida pela dívida líquida/EBITDA Ajustado dos últimos doze meses, atingiu o menor patamar pós fusão encerrando o trimestre em 1,9x, a despeito do ciclo de investimentos. O resultado das operações de hedge de fluxo de caixa novamente evidenciou a consistência no longo prazo da política financeira na gestão de risco cambial, com marcação a mercado e ajuste caixa positivos nas operações de fluxo de caixa (ZCC) e swaps. Em continuidade aos avanços em sua estratégia, no contexto das avenidas “Manter a relevância em celulose, via bons projetos” e “Ser best in-class na visão de custo total de celulose”, o cronograma físico do Projeto Cerrado continua dentro do esperado e atingiu 57%, enquanto o progresso financeiro ficou em 43%. Em linha com a avenida de “Avançar nos elos da cadeia”, a Companhia recebeu em abril a aprovação do Conselho Administrativo de Defesa Econômica (CADE) para dar andamento à operação de compra do negócio de tissue da Kimberly-Clark. Após a aprovação do CADE, a conclusão da negociação está ainda sujeita à verificação de outras condições precedentes comumente praticadas pelo mercado nesse tipo de transação. Por fim, no contexto da avenida “Ser protagonista em sustentabilidade”, a certificadora Verra concluiu a certificação de 1,7Mt CO2e elegíveis para emissão de créditos. A Companhia ainda não efetuou a emissão dos referidos créditos. As receitas serão reconhecidas quando da efetivação da comercialização destes créditos, descontando-se eventuais custos envolvidos. DESEMPENHO DO NEGÓCIO DE CELULOSE VOLUME DE VENDAS E RECEITA DE CELULOSE O primeiro trimestre foi marcado por uma conjuntura macroeconômica adversa em mercados relevantes e por dinâmicas distintas entre os segmentos de papel e celulose. Na China, a produção de papeis de imprimir e escrever - o segundo segmento de maior consumo de fibra curta de mercado, atrás apenas dos papeis sanitários - manteve os saudáveis patamares históricos para o período, principalmente devido a fatores sazonais (e.g. compras para o período escolar). No segmento de papelcartão, observou-se a continuidade de um cenário de retração num contexto de fundamentos de mercado desfavoráveis, notoriamente devido às entradas recentes de novas capacidades, ao menor fluxo de exportações e à menor rentabilidade. A demanda de papeis sanitários na China foi um destaque positivo: o sentimento de otimismo e de recuperação econômica no país, especialmente após o Ano Novo Chinês, refletiu-se em níveis significativamente maiores de produção frente ao mesmo trimestre de 2022. Na América do Norte e Europa, o segmento de papeis sanitários seguiu uma esteira resiliente de desempenho quando comparado aos outros segmentos. Na Europa, a redução nos custos de energia e fibra, comparativamente ao ano e trimestre anterior, contribuiu positivamente para os produtores de papel. Também na Europa, nos segmentos de papeis gráficos e especiais, a continuidade do processo de consumo dos altos estoques nos elos finais da cadeia refletiu em menores níveis de produção, culminando, assim, em um menor consumo de celulose. Com relação à oferta de celulose de fibra curta de mercado, ainda que o volume oriundo dos novos projetos na América do Sul não estivesse fisicamente disponível nos mercados finais, a perspectiva de sua disponibilidade no curto prazo impactou o ambiente de negócios, sobretudo na China.

- 4. RELEASE DE RESULTADOS 1T23 Página 4 de 37 Os índices PIX/FOEX médios do trimestre para a celulose de fibra curta registraram uma redução de 12% no mercado chinês e 3% no europeu, quando comparados ao trimestre anterior. A diferença de preço entre fibras longa e curta no trimestre foi de USD 63/t na Europa e USD 139/t na China. As vendas de celulose da Suzano apresentaram queda na comparação com o trimestre anterior em função da sazonalidade do período, totalizando em 2.455 mil toneladas, uma redução de 11% em relação ao 4T22 e um aumento de 3% em relação ao 1T22. O preço líquido médio em USD da celulose comercializada pela Suzano foi de US$ 721/t, representando uma redução de 13% frente ao 4T22 e um aumento de 13% comparado ao 1T22. No mercado externo, o preço médio líquido realizado pela Companhia ficou em US$ 719/t, uma queda de 13% e aumento de 12% na mesma base comparativa. O preço líquido médio em reais foi de R$ 3.748/ton no 1T23, uma queda de -14% em relação ao 4T22, em função do cenário de preços mais desafiadores, sobretudo na China. Em relação ao 1T22, o aumento de 12% ocorreu principalmente em função do maior preço médio líquido em USD no período. A receita líquida de celulose teve queda de 23% em relação ao 4T22, em função do menor volume vendido (-11%), menor preço médio líquido em USD (-13%) e da desvalorização do USD médio frente ao BRL médio (-1%). Na comparação com o 1T22, o aumento de 15% se deveu ao maior preço médio líquido em USD (+13%) e ao maior volume vendido (+3%), parcialmente compensado pela desvalorização do USD médio frente ao BRL médio (-1%).

- 5. RELEASE DE RESULTADOS 1T23 Página 5 de 37 CUSTO CAIXA DE CELULOSE O custo caixa sem paradas do 1T23 foi de R$ 937/t, apresentando estabilidade em comparação com o 4T22 em decorrência: i) menores preços de insumos, sobretudo energéticos explicado por menores preços do gás natural, por sua vez correlacionado ao Brent; e ii) menores custos de madeira, principalmente pelo menor raio médio e menor custo com diesel, parcialmente compensados pelo maior consumo de madeira nas fábricas de Aracruz, Mucuri e Três Lagoas em função de qualidade (maior sujidade e tempo pós corte), dado impacto de fortes chuvas no 4T22 nestas regiões; iii) pela elevação do custo fixo em função do menor volume de produção, em decorrência dos efeitos já mencionados sobre a qualidade da madeira e maiores custos com manutenção; e iv) pelo menor resultado com utilidades devido ao menor volume exportado e menor preço realizado. :

- 6. RELEASE DE RESULTADOS 1T23 Página 6 de 37 ¹Exclui o efeito de paradas gerais para manutenção e paradas administrativas. O custo caixa sem paradas do 1T23 foi 8% superior ao 1T22 em função: i) do maior custo com madeira, sobretudo devido aos maiores custos de logística em função de maiores tarifas na contratação de transporte, além da elevação dos custos com colheita devido a maiores custos de mão de obra, reajustes de contratos de serviços e maior preço do diesel; ii) da elevação do custo com insumos, explicado pelos maiores preços de químicos (sobretudo soda cáustica devido ao aumento dos preços internacionais - IHS) e por maiores preços de energéticos (principalmente gás natural dada a alta do Brent); e iii) do maior custo fixo em função de maiores custos com manutenção. Esses efeitos foram parcialmente compensados pela depreciação do USD médio frente ao BRL (-1%) e pelo maior resultado com utilidades devido ao maior volume de exportação, apesar do menor preço de venda. ¹Exclui o efeito de paradas gerais para manutenção e paradas administrativas.

- 7. RELEASE DE RESULTADOS 1T23 Página 7 de 37 ¹Considera o custo caixa sem paradas. Não considera venda de energia. EBITDA DO SEGMENTO CELULOSE Segmento Celulose 1T23 4T22 Δ Q-o-Q 1T22 Δ Y-o-Y UDM 1T23 EBITDA Ajustado (R$ milhões)¹ 5.336 7.274 -27% 4.560 17% 25.875 Volume Vendido (mil ton) 2.455 2.759 -11% 2.382 3% 10.673 EBITDA Ajustado¹ Celulose (R$/ton) 2.174 2.636 -18% 1.915 14% 2.424 ¹Desconsidera itens não recorrentes. O EBITDA Ajustado da celulose caiu 27% em relação ao 4T22, em função: i) do menor preço médio líquido de celulose em USD (-13%); ii) do menor volume vendido (-11%); e iii) depreciação do USD médio em relação ao BRL (-1%). Esses fatores foram parcialmente compensados pelo menor CPV (-13%), grande parte em função de menores custos logísticos e efeito mix de fábrica e pelo menor G&A (-36%), por sua vez explicado menores gastos com pessoal relacionados à remuneração variável e serviços de terceiros. A redução de 18% no EBITDA ajustado por tonelada é explicada pelos mesmos fatores, com exceção do efeito volume. Na comparação com o 1T22, a elevação de 17% do EBITDA Ajustado da celulose é resultado do aumento no preço médio líquido em USD (+13%) e do maior volume vendido (+3%). O aumento no EBITDA Ajustado foi parcialmente compensado: i) pelo maior CPV (+11%) devido principalmente ao maior custo caixa de produção, apesar do menor efeito das paradas programadas para manutenção; e ii) pela elevação do SG&A com maiores despesas administrativas, por sua vez, em função principalmente do aumento de gastos com mão de obra. Na análise do EBITDA Ajustado por tonelada, o aumento de 14% do indicador ocorreu em função sobretudo dos maiores preços no período, parcialmente compensado pelo fator custo e maior SG&A, conforme explicado acima.

- 8. RELEASE DE RESULTADOS 1T23 Página 8 de 37 ¹Desconsidera itens não recorrentes. GERAÇÃO DE CAIXA OPERACIONAL DO SEGMENTO CELULOSE Segmento de Celulose (R$ milhões) 1T23 4T22 Δ Q-o-Q 1T22 Δ Y-o-Y UDM 1T23 EBITDA Ajustado¹ 5.336 7.274 -27% 4.560 17% 25.875 Capex Manutenção² (1.338) (1.554) -14% (1.132) 18% (5.355) Geração de Caixa Operacional 3.998 5.720 -30% 3.428 17% 20.520 ¹Desconsidera itens não recorrentes. ²Regime caixa. A geração de caixa operacional por tonelada do segmento de celulose foi 21% inferior em relação ao 4T22 devido ao menor EBITDA por tonelada, parcialmente compensada pelo menor capex de manutenção por tonelada. Já em relação ao 1T22, a geração de caixa operacional por tonelada do segmento de celulose foi superior em 13% devido ao maior EBITDA por tonelada, parcialmente compensado pelo maior capex de manutenção por tonelada.

- 9. RELEASE DE RESULTADOS 1T23 Página 9 de 37 DESEMPENHO DO NEGÓCIO DE PAPEL Os dados e as análises a seguir incorporam os resultados conjuntos dos negócios de papel e bens de consumo (tissue). VOLUME DE VENDAS E RECEITA DE PAPEL De acordo com os dados publicados pelo IBÁ (Indústria Brasileira de Árvores), a demanda de Imprimir e Escrever no Brasil, considerando importações, apresentou uma queda de 3,2% nos dois primeiros meses do 1T23 em relação ao mesmo período do ano anterior. Essa redução deve-se a uma base de comparação muito forte no 1T22, em razão dos volumes de papéis não revestidos destinados ao segmento de papelão no período. Estima-se que, desconsiderando tais volumes, a demanda nacional tenha se mantido saudável, ainda se beneficiando do desempenho sólido dos mercados editorial, didático e papéis escolares e de escritórios visto nos últimos meses. Em relação aos mercados internacionais, com a normalização da oferta e da cadeia logística, houve um movimento de recomposição de estoques iniciado em 2022. Além disso, com a queda na atividade econômica em mercados maduros como Europa Ocidental e América do Norte no início de 2023, foram observados níveis altos de estoques na cadeia, o que antecipou o retorno às quedas estruturais históricas da demanda no segmento de Imprimir & Escrever, que ficaram por volta de 5% ao ano em tais mercados em períodos anteriores à pandemia (2012 a 2019 segundo a RISI). Na América Latina e em outros mercados emergentes, a demanda por papéis gráficos foi mais resiliente, impulsionada sobretudo pelo segmento de livros didáticos e venda de papéis para o segmento corporativo. Os preços de papéis para imprimir e escrever permaneceram em patamares saudáveis e acima do histórico para o período em todos os mercados de atuação da Suzano. As vendas domésticas de papelcartão no Brasil seguiram robustas, com crescimento de 3% nos dois primeiros meses de 2023 em relação ao mesmo período do ano anterior, com consumo sustentado por bens essenciais e recomposição de níveis de estoque na cadeia. Consolidando ambos os segmentos de mercado (mercado de papel acessível à Suzano), as vendas domésticas caíram 3,9% na comparação com os dois primeiros meses do 1T23 em relação ao mesmo período do ano passado, com menor atividade econômica no período e um aumento de estoques trazendo uma normalização ao longo da cadeia. As vendas de papel da Suzano (imprimir & escrever, papelcartão e tissue) no mercado interno totalizaram 210 mil toneladas no 1T23, quedas de 19% e 4% em comparação ao trimestre anterior e ao 1T22,

- 10. RELEASE DE RESULTADOS 1T23 Página 10 de 37 respectivamente, acompanhando a queda do mercado associada a uma estratégia de recompor estoques de volta aos níveis históricos do período, para garantir melhor atendimento aos clientes. As vendas de papel nos mercados internacionais totalizaram 70 mil toneladas, uma queda de 13% e 25% frente ao trimestre anterior e ao 1T22, respectivamente, representando 25% do volume total de vendas no 1T23. A queda no volume de exportações ocorreu em função de estratégia comercial, em um momento em que os estoques de papel nos mercados internacionais encontravam-se acima do normal. ¹Inclui a unidade de bens de consumo. O preço médio líquido apresentou um aumento de 5% em relação ao trimestre anterior e de 32% em relação ao 1T22, em função das implementações de aumentos de preço no mercado doméstico. A receita líquida de papel foi de R$ 2.075 milhões, um decréscimo de 13% em relação ao 4T22, em função do menor volume de vendas (-17%), parcialmente compensado pelo aumento de 5% no preço médio líquido. Em comparação ao 1T22, a elevação de 18% ocorreu em função da implementação de aumentos de preços, parcialmente compensados pela queda no volume de vendas (-10%).

- 11. RELEASE DE RESULTADOS 1T23 Página 11 de 37 ¹Inclui a unidade de bens de consumo. EBITDA DO SEGMENTO PAPEL Segmento Papel 1T23 4T22 Δ Q-o-Q 1T22 Δ Y-o-Y UDM 1T23 EBITDA Ajustado (R$ milhões)¹ 818 901 -9% 561 46% 3.353 Volume Vendido (mil ton) 280 338 -17% 312 -10% 1.274 EBITDA Ajustado¹ Papel (R$/ton) 2.921 2.664 10% 1.797 63% 2.632 ¹Desconsidera itens não recorrentes. O EBITDA Ajustado do papel teve decréscimo de 9% na comparação com o 4T22 em decorrência, sobretudo, do menor volume de vendas (-17%) e maior CPV caixa (destaque para o maior efeito das paradas programadas), parcialmente compensados pela queda nas despesas administrativas e comerciais (destaque para a redução da despesa com remuneração variável), e maior preço médio líquido (+5%). Na análise do EBITDA ajustado por tonelada, o aumento de 10% é principalmente devido à redução no SG&A e aumento de preço, parcialmente compensados pela elevação no CPV caixa. Em relação ao 1T22, a elevação de 46% ocorreu em função dos aumentos de preço implementados, apesar da elevação de custos e queda no volume de vendas. Na análise do EBITDA ajustado por tonelada, houve um aumento de 63% devido ao fator preço, parcialmente compensado pelos maiores custos.

- 12. RELEASE DE RESULTADOS 1T23 Página 12 de 37 GERAÇÃO DE CAIXA OPERACIONAL DO SEGMENTO PAPEL Ger. Operacional – Papel (R$ milhões) 1T23 4T22 Δ Q-o-Q 1T22 Δ Y-o-Y UDM 1T23 EBITDA Ajustado¹ 818 901 -9% 561 46% 3.353 Capex Manutenção² (127) (158) -19% (99) 29% (511) Geração de Caixa Operacional 691 744 -7% 462 49% 2.842 ¹Desconsidera itens não recorrentes. ²Em regime caixa. A geração de caixa operacional por tonelada do papel foi de R$ 2.467/t no 1T23, uma elevação de 12% em comparação ao 4T22, como resultado do maior EBITDA e menor capex de manutenção por tonelada. Em relação ao mesmo período do ano anterior, o aumento de 67% ocorreu em função do maior EBITDA por tonelada, parcialmente compensado pelo maior capex de manutenção por tonelada.

- 13. RELEASE DE RESULTADOS 1T23 Página 13 de 37 DESEMPENHO ECONÔMICO-FINANCEIRO RECEITA LÍQUIDA A receita líquida da Suzano no 1T23 foi de R$ 11.276 milhões, sendo 81% gerada no mercado externo (vs. 83% no 4T22 e 81% no 1T22). Em relação ao 4T22, a queda de 22% da receita líquida ocorreu em função menor volume vendido (-12%) e pelo menor preço médio líquido de celulose em dólar (-13%) A elevação de 16% da receita líquida consolidada em relação ao 1T22 é explicada pelo maior preço médio líquido da celulose em dólar (+13%) e preço médio líquido de papel (+32%), além do maior volume vendido no período (+2%), apesar da depreciação do USD médio em relação ao BRL (-1%). ¹Não inclui a receita de serviços de Portocel. CALENDÁRIO DE PARADAS PROGRAMADAS PARA MANUTENÇÃO Fábrica – Capacidade celulose 2022 2023 2024 1T22 2T22 3T22 4T22 1T23 2T23 3T23 4T23 1T24 2T24 3T24 4T24 Aracruz - Linha A (ES) – 590 kt Sem parada Aracruz - Linha B (ES) – 830 kt Sem parada Aracruz - Linha C (ES) – 920 kt Sem parada Imperatriz (MA)¹ – 1.650 kt Jacareí (SP) – 1.100 kt Limeira (SP)¹ – 690 kt Mucuri - Linha 1 (BA)¹ – 600 kt Sem parada Mucuri - Linha 2 (BA) – 1.130 kt Sem parada Suzano (SP)¹ – 520 kt Sem parada Três Lagoas - Linha 1 (MS) – 1.300 kt Sem parada Três Lagoas - Linha 2 (MS) – 1.950 kt Sem parada Veracel (BA)² – 560 kt Sem parada ¹ Inclui as capacidades integradas e fluff. ² Veracel é uma joint operation entre Suzano (50%) e Stora Enso (50%) e sua capacidade total anual é de 1.120 mil t.

- 14. RELEASE DE RESULTADOS 1T23 Página 14 de 37 CUSTO DO PRODUTO VENDIDO CPV (R$ milhões) 1T23 4T22 Δ Q-o-Q 1T22 Δ Y-o-Y UDM 1T23 CPV 5.969 6.793 -12% 5.433 10% 25.357 (-) Depreciação, exaustão e amortização 1.520 1.678 -9% 1.463 4% 6.464 CPV base caixa 4.449 5.115 -13% 3.970 12% 18.894 Volume de vendas 2.735 3.097 -12% 2.694 2% 11.947 CPV base caixa/t (R$/ton) 1.627 1.651 -1% 1.474 10% 1.581 O CPV base caixa no 1T23 totalizou R$ 4.449 milhões ou R$ 1.627/ton. Na comparação com o 4T22, o CPV caixa teve redução de 13%, em função principalmente do menor volume vendido, da redução dos custos logísticos (menores custos com terminais por maior eficiência e menores custos associados à redução do Brent) e do mix de fábrica, parcialmente compensados pelo maior impacto de paradas programadas para manutenção e efeito do giro dos estoques. Na análise por tonelada, a queda de 1% é explicada pela redução dos custos logísticos e do efeito mix de vendas, em parte compensados pelo maior impacto das paradas e giro dos estoques. Na comparação com o 1T22, o CPV base caixa teve elevação de 12% em função sobretudo do maior custo caixa de produção, sendo parcialmente compensado pelo menor efeito das paradas programadas para manutenção. Na análise por tonelada, o indicador foi 10% maior que no mesmo período do ano anterior devido aos mesmos fatores explicados anteriormente. DESPESAS DE VENDAS Despesas de Vendas (R$ milhões) 1T23 4T22 Δ Q-o-Q 1T22 Δ Y-o-Y UDM 1T23 Despesas de vendas 604 660 -8% 572 6% 2.515 (-) Depreciação, exaustão e amortização 238 239 -1% 238 0% 951 Despesas de vendas base caixa 367 421 -13% 334 10% 1.564 Volume de vendas 2.735 3.097 -12% 2.694 2% 11.947 Despesas de vendas base caixa/t (R$/ton) 134 136 -1% 124 8% 131 As despesas com vendas base caixa apresentaram queda de 13% em relação ao 4T22, em função principalmente do menor volume vendido e menores gastos com serviços de terceiros e mão de obra. Na análise por tonelada, as despesas de vendas base caixa tiveram redução de 1% devido aos menores gastos mencionados acima. Quando comparado ao 1T22, o aumento de 10% nas despesas de vendas base caixa é explicado pela desvalorização do BRL médio frente ao USD e maior volume vendido, que impactaram as despesas com frete inland. As despesas com vendas base caixa por tonelada tiveram uma elevação de 8%, em função dos fatores mencionados acima.

- 15. RELEASE DE RESULTADOS 1T23 Página 15 de 37 DESPESAS GERAIS E ADMINISTRATIVAS Despesas Gerais e Administrativas (R$ milhões) 1T23 4T22 Δ Q-o-Q 1T22 Δ Y-o-Y UDM 1T23 Despesas gerais e administrativas 390 616 -37% 336 16% 1.764 (-) Depreciação, exaustão e amortização 27 25 6% 24 9% 104 Despesas gerais e administrativas base caixa 364 591 -38% 312 17% 1.660 Volume de vendas 2.735 3.097 -12% 2.694 2% 11.947 Despesas gerais e administrativas base caixa/t (R$/ton) 133 191 -30% 116 15% 139 Na comparação com o 4T22, a redução de 38% das despesas gerais e administrativas base caixa é explicada principalmente por menores gastos com pessoal (remuneração variável) e serviços de terceiros. A mesma análise explica o decréscimo de 30% na comparação por tonelada. Na comparação com o 1T22, as despesas gerais e administrativas base caixa foram 17% superiores em função principalmente de maiores gastos com mão de obra e serviços de terceiros. Na análise por tonelada, o aumento de 15% é justificado pelos mesmos fatores. A rubrica “outras receitas (despesas) operacionais” totalizou despesa de R$ 21 milhões no 1T23, em comparação a uma receita de R$ 981 milhões no 4T22 e despesa de R$ 3 milhões no 1T22. A variação em relação ao 4T22 é explicada sobretudo pela ausência da atualização do valor justo do ativo biológico (que ocorre no segundo e quarto trimestre de cada ano). Na comparação com o 1T22, a variação é explicada principalmente por eventos diversos de baixa materialidade. EBITDA AJUSTADO Consolidado 1T23 4T22 Δ Q-o-Q 1T22 Δ Y-o-Y UDM 1T23 EBITDA Ajustado (R$ milhões)¹ 6.155 8.175 -25% 5.121 20% 29.228 Margem EBITDA Ajustado 55% 57% -2 p.p. 53% 2 p.p. 57% Volume Vendido (mil ton) 2.735 3.097 -12% 2.694 2% 11.947 EBITDA Ajustado¹ Consolidado (R$/ton) 2.250 2.639 -15% 1.901 18% 2.446 ¹Desconsidera itens não recorrentes. A redução de 25% do EBITDA Ajustado do 1T23 em relação ao 4T22 é explicada: i) pelo menor preço médio líquido da celulose em dólar (-13%); ii) pelo menor volume vendido (-12%); e iii) pela depreciação do USD médio em relação ao BRL (-1%). Esses fatores foram parcialmente compensados pelo menor G&A (-37%), por sua vez explicado por menores despesas administrativas (menores gastos com pessoal relacionados à remuneração variável e serviços de terceiros), menor CPV conforme explicado acima e menores despesas de vendas. O EBITDA Ajustado por tonelada foi 15% menor devido aos mesmos fatores explicados anteriormente, com exceção do efeito volume. Já em relação ao 1T22, o aumento de 20% no EBITDA Ajustado deveu-se ao maior preço médio líquido da celulose em dólar (+13%), do maior preço médio líquido de papel (+32%), além de maiores volumes vendidos (+2%). O resultado do EBITDA Ajustado foi parcialmente compensado, sobretudo pelo aumento do CPV base caixa por tonelada, pelo maior SG&A e pela desvalorização do USD médio frente ao BRL (-1%). O EBITDA ajustado por tonelada teve um aumento de 18% devido aos mesmos fatores, exceto pelo fator volume.

- 16. RELEASE DE RESULTADOS 1T23 Página 16 de 37 RESULTADO FINANCEIRO Resultado Financeiro (R$ milhões) 1T23 4T22 Δ Q-o-Q 1T22 Δ Y-o-Y UDM 1T23 Despesas Financeiras (1.159) (1.190) -3% (1.050) 10% (4.699) Juros sobre empréstimos e financiamentos em moeda local (371) (338) 10% (301) 24% (1.423) Juros sobre empréstimos e financiamentos em moeda estrangeira (781) (768) 2% (591) 32% (2.846) Juros capitalizados1 233 153 53% 43 449% 550 Outras despesas financeiras (240) (238) 1% (201) 19% (981) Receitas Financeiras 386 345 12% 158 144% 1.194 Juros sobre aplicações financeiras 277 286 -3% 136 104% 960 Outras receitas financeiras 109 59 86% 23 - 234 Variação Cambial e Monetária 1.248 1.594 -22% 7.631 -84% (3.088) Variação cambial dívida 1.511 2.162 -30% 9.799 -85% (4.339) Outras variações cambiais e monetárias (263) (567) -54% (2.168) -88% 1.252 Resultado de operações com derivativos2 1.995 1.251 59% 6.196 -68% 2.561 Hedge de Fluxo de caixa - Operacional 1.225 545 125% 2.322 -47% 964 Hedge do Fluxo de caixa - Cerrado 273 340 -20% 385 -29% 510 Hedge de dívida 484 399 21% 3.606 -87% 944 Outros³ 12 (33) - (117) - 142 Resultado Financeiro Líquido 2.470 2.000 24% 12.935 - (4.032) 1 Capitalização de juros referente a obras em andamento. 2 Variação da marcação a mercado (1T23: R$ 1.656 milhões | 4T22: R$ 27 milhões), somada aos ajustes pagos e recebidos (1T23: R$ 365 milhões). 3 Considera hedge de commodities e derivativo embutido. As despesas financeiras foram 3% inferiores em relação ao 4T22 devido principalmente ao aumento em juros capitalizados (atrelados à evolução do Projeto Cerrado). Esse efeito foi parcialmente compensado principalmente pelo: (i) aumento nas despesas de juros em moeda local, explicado pelo aumento do IPCA (1T23: 2% | 4T22: 0,71%), indexador de parte dos contratos de financiamento com o BNDES e CRA: (ii) aumento nas despesas de juros em moeda estrangeira, por sua vez explicados pelo aumento da taxa de juros Libor (1T23: 1,23% | 4T22: 1,13%), indexador dos contratos de Pré-pagamento de Exportação (PPEs). Em relação ao 1T22, as despesas financeiras tiveram aumento de 10%, principalmente em função: (i) da taxa de juros Libor (1T23: 1,23% | 1T22: 0,13%), que impactou as despesas de juros em moeda estrangeiro (ii) o aumento do CDI (1T23: 3,25% | 1T22: 2,42%) que impactou as despesas financeiras em moeda local (iii) o aumento das outras despesas financeiras de naturezas diversas, efeitos parcialmente compensados pelo aumento em juros capitalizados. As receitas financeiras apresentaram uma elevação de 12% em relação ao 4T22, devido principalmente ao aumento de outras receitas financeiras. Na comparação com o 1T22, o aumento de 144% ocorreu em função da elevação do CDI no (1T23: 3,25% | 1T22: 2,42%), incidente sobre a parcela do caixa em moeda nacional e da taxa de juros americana (1T23: 1,17% | 1T22: 0,07%, em média), incidente sobre parcela do caixa em dólares. As variações cambiais e monetárias aumentaram o resultado financeiro da Companhia em R$ 1.248 milhões como consequência da valorização de 3% do BRL frente ao USD de fechamento do 4T22, impactando a parcela da dívida em moeda estrangeira em R$ 1.511 milhões (US$ 11,631 milhões ao final do 1T23). Esse efeito foi parcialmente compensado pelo resultado negativo da variação cambial sobre outros itens do balanço em moeda estrangeira (R$ 263 milhões), com destaque para o impacto sobre a posição de caixa da Companhia (56% em USD ao final do 1T23). Importante ressaltar que o impacto contábil da variação cambial na dívida em moeda estrangeira tem efeito caixa somente nos respectivos vencimentos. O resultado de operações com derivativos foi positivo em R$ 1.995 milhões no 1T23 em função do impacto positivo da valorização cambial e da movimentação da curva pré (com a expectativa da diminuição da taxa de juros brasileira) sobre as operações de hedge de dívida e fluxo de caixa. A marcação a mercado dos instrumentos financeiros derivativos em 31 de março de 2023 foi positiva em R$ 1.656 milhões, vis a vis à marcação positiva de R$ 27 milhões

- 17. RELEASE DE RESULTADOS 1T23 Página 17 de 37 em 31 de dezembro de 2022, perfazendo a variação positiva de R$ 1.629 milhões. Importante destacar que o impacto da valorização do BRL sobre a carteira de derivativos só terá efeito caixa nos respectivos vencimentos. O efeito líquido no caixa referente ao vencimento de operações com derivativos no primeiro trimestre foi positivo em R$ 365 milhões (sendo R$ 33 milhões negativos referentes a hedge de dívida e R$ 398 milhões positivos referentes a hedge de fluxo de caixa). Em decorrência dos fatores listados, e considerando todas as linhas de despesas e receitas financeiras, o resultado financeiro líquido foi positivo em R$ 2.470 milhões no 1T23, em comparação aos resultados positivos de R$ 2.000 milhões no 4T22 e de R$ 12.935 milhões no 1T22. OPERAÇÕES COM DERIVATIVOS A Suzano tem operações com derivativos exclusivamente com a finalidade de proteção (hedge). A tabela a seguir reflete a posição dos instrumentos derivativos em 31 de março de 2023: Hedge1 Nocional (US$ milhões) Valor justo (R$ milhões) Mar/23 Dez/22 Mar/23 Dez/22 Dívida 5.573 5.868 (1.251) (1.768) Fluxo de caixa – Operacional (ZCC + NDF) 5.474 5.888 1.984 1.112 Fluxo de caixa - Cerrado2 (ZCC + NDF) 1.599 1.771 871 643 Outros3 228 125 53 40 Total 12.873 13.653 1.656 27 ¹Vide nota 4 do ITR do 1º trimestre de 2023 para maiores detalhes e análises de sensibilidade do valor justo. 2 Programa de hedge referente ao CAPEX em reais (ZCC) e em euros (NDF) do Projeto Cerrado. 3 Considera hedge de commodities e derivativo embutido . A política de exposição cambial da Companhia tem como objetivo minimizar a volatilidade da geração de caixa da Suzano e garantir maior flexibilidade na gestão do fluxo de caixa. Atualmente, a política estipula que o excedente de dólares pode ser parcialmente “hedgeado” (mínimo de 40% e até 75% da exposição cambial para os próximos 24 meses) por meio de instrumentos plain vanilla, como Zero Cost Collar (ZCC) e Non-Deliverable Forward (NDF). Ao final do 1T23, a cobertura estava em 69% da exposição cambial. Considerando a exposição cambial relacionada ao investimento de capital no Projeto Cerrado, dado que cerca de 67% do CAPEX está atrelado à moeda local, o Conselho de Administração aprovou, em 28 de outubro de 2021, um programa de contratação de operações de hedge adicionais específico para proteção de tal exposição. O programa aprovado (previsto na Política de Gestão de Derivativos disponível no website de Relações com Investidores), possuía inicialmente montante máximo (notional) de até US$ 1 bilhão e prazo das operações de até 36 meses. Em 27 de julho de 2022, o Conselho de Administração aprovou a ampliação do programa, aumentando o montante máximo (notional) para US$ 1,5 bilhão, mantendo-se o prazo estabelecido anteriormente. Com o objetivo de proporcionar transparência sobre o programa de hedge do Projeto Cerrado, desde o 4T21 a Companhia passou a divulgar de forma destacada as respectivas operações contratadas. Dado que cerca de 33% do CAPEX do Projeto Cerrado está denominado na moeda estrangeira Euro, no 3T22 a Companhia contratou operações de hedge através de NDFs para proteger a exposição em Euros do CAPEX do Projeto Cerrado, convertendo-a para USD. Este tipo de hedge está previsto na Política de Gestão de Derivativos disponível no website de Relações com Investidores. As operações de ZCC estabelecem limites inferiores e superiores da taxa de câmbio com objetivo de minimizar impactos negativos em casos em que ocorra uma elevada apreciação do BRL. Dessa forma, quando a taxa de câmbio ficar entre os limites estabelecidos, a Companhia não paga e nem recebe ajustes financeiros. Tal característica permite que se capture um maior benefício nas receitas de exportação em um eventual cenário de valorização do Real frente ao dólar, dentro do intervalo contratado. Para cenários extremos de valorização do Real, a Companhia está protegida pelos limites inferiores, considerados adequados para a operação. Ao mesmo tempo, esse instrumento de proteção limita, temporária e parcialmente, os potenciais ganhos em cenários extremos de desvalorização do Real, em que as taxas de câmbio superam os limites superiores contratados. Em 31 de março de 2023, o valor em aberto das operações (notional) para venda futura de dólares através de ZCC relacionadas a Fluxo de Caixa (incluindo aquelas relacionadas ao Projeto Cerrado) era de US$ 6.320 milhões, contratadas pelo intervalo médio de R$ 5,63 a R$ 6,57, e vencimentos distribuídos entre abril de 2023 e fevereiro de 2025. Nesta mesma data, o valor em aberto das operações (notional) para venda futura de dólares por meio de NDF era de US$ 248 milhões, com vencimentos distribuídos entre agosto e novembro de 2023 e taxa média

- 18. RELEASE DE RESULTADOS 1T23 Página 18 de 37 contratada de R$ 5,54. Em relação ao hedge da exposição cambial em Euro, o valor em aberto das operações de compra de Euro futuro (notional) ao final do 1T23 era de € 493 milhões (USD 505 milhões), com taxa média contratada de 1,02 EUR/USD e vencimentos até julho de 2024. O resultado com operações de hedge operacional de Fluxo de Caixa e do Projeto Cerrado no 1T23 foi positivo em R$ 1.498 milhões. Já a marcação a mercado (“MtM” ou “valor justo”) dessas operações totalizou R$ 2.855 milhões, sendo R$ 1.984 milhões relacionados a hedge operacional de Fluxo de Caixa e R$ 871 milhões referentes ao hedge operacional do Projeto Cerrado. A tabela abaixo apresenta uma análise de sensibilidade em relação ao impacto caixa que a Companhia poderá ter em suas carteiras de hedge de Fluxo de Caixa (ZCC e NDF) caso a taxa de câmbio permaneça a mesma da cotação de fechamento do 1T23 (R$/US$ = 5,08) nos próximos trimestres; bem como qual deve ser o impacto no caixa para variações de R$ 0,10 abaixo/acima do patamar de strike da put/call, respectivamente, definidas a cada trimestre. Faz-se necessário ressaltar que os valores apresentados na tabela refletem estimativas da Companhia considerando as curvas de fechamento no período e que podem sofrer oscilações dependendo das condições de mercado. Ajuste caixa (R$ milhões) Prazo (até) Strike Range Nocional (US$ milhões) Realizado Com câmbio de fechamento 1T23 (R$ 5,08) Sensibilidade a R$ 0,10 / US$ de variação (+/-) Zero Cost Collars 1T23 - - 340 - - 2T23 5,73 - 6,84 1.074 - 700 107 3T23 5,42 - 6,20 729 - 246 73 4T23 5,55 - 6,34 1.046 - 487 105 1T24 5,45 - 6,20 577 - 215 58 2T24 5,56 - 6,40 560 - 267 56 3T24 5,66 - 6,53 555 - 321 56 4T24 5,71 - 6,63 505 - 316 51 1T25 5,61 - 6,51 180 - 95 18 Total 5,59 - 6,47 5.226 340 2.649 523 NDF 1T23 - - 14 - - 2T23 - - - - - 3T23 5,53 215 - 96 22 4T23 5,64 34 - 19 3 Total 5,54 248 14 114 25 Zero Cost Collars – Projeto Cerrado 1T23 - - 33 - - 2T23 5,68 - 6,78 292 - 175 29 3T23 5,87 - 7,22 300 - 238 30 4T23 5,85 - 7,00 341 - 261 34 1T24 5,87 - 6,98 95 - 75 9 2T24 6,10 - 7,44 58 - 59 6 3T24 6,35 - 8,34 9 - 11 1 Total 5,83 - 7,03 1.094 33 819 109

- 19. RELEASE DE RESULTADOS 1T23 Página 19 de 37 Ajuste caixa (R$ milhões) Prazo (até) Strike Range Nocional (US$ milhões) Realizado Com câmbio de fechamento 1T23 (€ 1,09) Sensibilidade a € 0,10 / US$ de variação (+/-) NDF – Projeto Cerrado (EUR/USD) 1T23 - - 12 - - 2T23 1,01 49 - 20 25 3T23 1,01 96 - 36 48 4T23 1,02 97 - 32 48 1T24 1,03 98 - 29 48 2T24 1,03 96 - 27 47 3T24 1,04 69 - 17 34 Total 1,02 505 12 160 250 Com o objetivo de minimizar os efeitos das variações cambiais e taxas de juros sobre o valor da dívida e do fluxo de caixa, também são celebrados contratos de swaps de moedas e juros. Contratos de swap são celebrados considerando diferentes taxas de juros e índices de correção como forma de mitigar o descasamento entre os diferentes ativos e passivos financeiros. Em 31 de março de 2023, a Companhia possuía em aberto (notional) US$ 5.573 milhões em contratos de swap distribuídos conforme a tabela abaixo. O resultado com operações de hedge de dívida no 1T23 foi positivo em R$ 484 milhões, principalmente devido ao impacto positivo da variação das curvas pre, cupom e Libor e da valorização cambial no período. A marcação a mercado (valor justo) dessas operações foi negativa em R$ 1.251 milhões. Nocional (US$ milhões) Valor justo (R$ milhões) Hedge de Dívida Prazo (até) Moeda Mar/23 Dez/22 Mar/23 Dez/22 Swap (PRÉ x USD) 2024 USD 350 350 (461) (504) Swap (CDI x USD) 2026 USD 1.650 1.864 (1.986) (2.566) Swap (IPCA x USD) 2023 USD - 121 - (30) Swap (LIBOR x USD) 2026 USD 3.230 3.200 890 1.053 Swap (IPCA x CDI) 2036 BRL 343¹ 334 306 279 Total 5.573 5.868 (1.251) (1.768) 1 Convertido pela taxa de fechamento do trimestre (5,08). A tabela abaixo apresenta uma análise de sensibilidade¹ em relação ao impacto caixa que a Companhia poderá ter em sua carteira de hedge de dívida (swaps) caso a taxa de câmbio permaneça a mesma da cotação de fechamento do 1T23 (R$/US$ = 5,08) nos próximos trimestres; bem como qual deve ser a variação do impacto caixa para variações de R$ 0,10 sobre a mesma taxa de câmbio de referência (1T23). Importante ressaltar que os valores apresentados na tabela refletem estimativas da Companhia considerando as curvas de fechamento do período e podem sofrer oscilações dependendo das condições de mercado.

- 20. RELEASE DE RESULTADOS 1T23 Página 20 de 37 Ajuste caixa (R$ milhões) Prazo (até) Nocional (US$ milhões) Realizado R$ / US$ = 5,08 (1T23) Sensibilidade a R$ 0,10 / US$ de variação (+/-)1 1T23 - (33) - - 2T23 413 - 405 2 3T23 458 - 273 2 4T23 385 - 240 1 2024 1.615 - 122 38 2025 1.527 - (790) 88 2026 995 - (980) 85 >=2027 179 - 65 - Total 5.573 (33) (665) 211 ¹Análise de sensibilidade assume variação apenas na taxa de câmbio (R$/US$), considerando demais variáveis constantes. As demais transações com derivativos da Companhia referem-se a derivativo embutido em função de parceria florestal e hedge de commodities, conforme tabela abaixo. Nocional (US$ milhões) Valor justo (R$ milhões) Ajuste caixa (R$ milhões) Outros hedges Prazo (até) Indexador Mar/23 Dez/22 Mar/23 Dez/22 Mar/23 Dez/22 Derivativo embutido 2038 Dólar Fixo | Dólar US-CPI 127 125 31 40 - - Commodities 2024 Brent/VLSFO/ Outros 101 - 22 - - - Total 228 125 53 40 - - Parte dos contratos de parceria florestal e de fornecimento de madeira em pé assinados tem seus preços denominados em dólar norte-americano por m3 de madeira em pé, reajustado de acordo com a inflação americana medido pelo CPI (Consumer Price Index), o qual não é considerado como relacionado ao ambiente econômico onde as áreas estão localizadas, caracterizando-se, portanto, um derivativo embutido. Tal instrumento apresentado na tabela acima é um contrato de swap de venda das variações do US-CPI e de dólar nos prazos dos contratos - vide nota 4 das Demonstrações Financeiras do 1T23 para maiores detalhes e análise de sensibilidade do valor justo frente à possível variação acentuada do US-CPI e do dólar. Em 31 de março de 2023, o valor em aberto (notional) referente à operação era de US$ 127 milhões. O resultado deste swap no 1T23 foi negativo em R$ 9 milhões. A marcação a mercado (valor justo) de tais operações foi positiva em R$ 31 milhões ao final do trimestre. A Companhia também está exposta ao preço de algumas commodities e, portanto, avalia continuamente a contratação de instrumentos financeiros derivativos para mitigar tais riscos. Em 31 de março de 2023 o valor em aberto (notional) referente à operação era de US$ 101 milhões. O resultado deste swap no 1T23 foi positivo em R$ 22 milhões. A marcação a mercado (valor justo) de tais operações foi positiva em R$ 22 milhões ao final do trimestre.

- 21. RELEASE DE RESULTADOS 1T23 Página 21 de 37 RESULTADO LÍQUIDO No 1T23, a Companhia registrou lucro líquido de R$ 5.243 milhões, contra lucro de R$ 7.459 milhões no 4T22 e lucro de R$ 10.306 milhões no 1T22. A redução em relação ao 4T22 foi decorrente do menor lucro operacional, explicado principalmente pela queda da receita líquida e pela variação negativa na rubrica outras receitas/despesas operacionais, (apesar da queda do CPV), parcialmente compensadas pela variação positiva no resultado financeiro e menor despesa de IR/CSLL. O menor lucro líquido em comparação ao 1T22 é explicado pela variação negativa no resultado financeiro, como resultado da desvalorização cambial sobre a dívida e sobre a marcação a mercado das operações com derivativos, parcialmente compensado pelo aumento no resultado operacional, por sua vez em função da elevação da receita líquida, a despeito do maior CPV e maior SG&A. ENDIVIDAMENTO Endividamento (R$ milhões) 1T23 4T22 Δ Q-o-Q 1T22 Δ Y-o-Y Moeda Nacional 13.536 13.357 1% 13.221 2% Curto Prazo 3.087 2.228 38% 1.171 164% Longo Prazo 10.449 11.129 -6% 12.050 -13% Moeda Estrangeira 59.091 61.218 -3% 55.545 6% Curto Prazo 1.037 1.107 -6% 1.045 -1% Longo Prazo 58.054 60.111 -3% 54.500 7% Dívida Bruta Total 72.627 74.575 -3% 68.766 6% (-) Caixa 17.400 17.472 0% 19.097 -9% Dívida Líquida 55.227 57.103 -3% 49.669 11% Dívida Líquida/EBITDA Ajustado1 (x) - R$ 1,9x 2,0x -0,1x 2,1x -0,5x Dívida Líquida/EBITDA Ajustado1 (x) - US$ 1,9x 2,0x -0,1x 2,4x -0,4x 1 Desconsidera itens não recorrentes. Em 31 de março de 2023, o total da dívida bruta era de R$ 72,6 bilhões, sendo 94% dos vencimentos concentrados no longo prazo e 6% no curto prazo. A dívida em moeda estrangeira representava, no final do trimestre, 81% da dívida total da Companhia. Já o percentual da dívida bruta em moeda estrangeira considerando o efeito do hedge de dívida ficou em 93%. Em comparação ao 4T22, a dívida bruta teve queda de 3%, em função sobretudo da valorização de 3% do BRL de fechamento frente ao USD. A Suzano realiza a contratação de dívida em moeda estrangeira como estratégia de hedge natural, uma vez que a geração de caixa operacional líquida é denominada, em sua maior parte, em moeda estrangeira (dólar)

- 22. RELEASE DE RESULTADOS 1T23 Página 22 de 37 devido à sua condição predominantemente exportadora. Essa exposição estrutural permite que a Companhia concilie os pagamentos dos empréstimos e financiamentos em dólar com o fluxo de recebimento das vendas. *Correspondem principalmente a custos de transação (emissão, captação, ágio, deságio e menos valia de combinação de negócios, etc.). Em 31 de março de 2023, o custo médio total da dívida em dólar era de 4,7% a.a. (considerando a dívida em BRL ajustada pela curva de swap de mercado), em 31 de dezembro de 2022 este custo foi de 4,7%. O prazo médio da dívida consolidada no encerramento do trimestre foi de 77 meses versus 80 meses ao final do 4T22. ¹Considera a parcela da dívida com swap para moeda estrangeira. A dívida original era 81% em USD e 19% em BRL. ²Considera a parcela da dívida com swap para taxa fixa em moeda estrangeira. A exposição na dívida original era: Fixa (US$) – 58%, Libor/SOFR – 23%, CDI – 11%, Outros (Fixa R$, IPCA, TJLP, outros) – 7%. A posição de caixa e equivalentes de caixa e aplicações financeiras em 31 de março de 2023 era de R$ 17,4 bilhões, dos quais 56% em moeda estrangeira, alocados em conta remunerada ou aplicados em investimentos de renda fixa de curto prazo no exterior. O percentual remanescente de 44% estava aplicado em moeda nacional, em títulos de renda fixa (principalmente em CDBs, mas também em títulos públicos e outros), com remuneração indexada ao CDI. Em 31 de março de 2023, a empresa possuía também duas linhas de crédito rotativo (stand by credit facilities) no valor total de R$ 6,5 bilhões (US$ 1,3 bilhão), com prazo de disponibilidade até fevereiro de 2024 (US$ 100 milhões) e fevereiro de 2027 (US$ 1,2 bilhão). A disponibilidade deste recurso contribui para fortalecer as condições de liquidez da empresa e pode ser utilizado em momentos de incerteza. Desta forma, a posição de caixa e equivalentes de R$ 17,4 bilhões somada à linha de crédito rotativo totalizava, em 31 de março de 2023, totaliza uma posição de liquidez imediata no valor de R$ 23,9 bilhões. Adicionalmente, a companhia tem contratos de financiamento com IFC (US$ 600 milhões) e Finnvera (US$ 800 milhões) relacionados ao Projeto Cerrado, conforme Comunicados ao Mercado de 01/11/22 e 22/12/22, ainda não sacados, fortalecendo ainda mais sua condição de liquidez.

- 23. RELEASE DE RESULTADOS 1T23 Página 23 de 37 Em 31 de março de 2023, a dívida líquida era de R$ 55,2 bilhões (US$ 10,9 bilhões) versus R$ 57,1 bilhões (US$ 10,9 bilhões) observados em 31 de dezembro de 2022. A diminuição da dívida líquida em moeda nacional é explicada principalmente pelo impacto da variação cambial sobre o saldo de dívida em USD. O índice de alavancagem financeira medido pela relação dívida líquida/EBITDA Ajustado em Reais ficou em 1,9x em 31 de março de 2023 (2,0x no 4T22). Esse mesmo indicador, apurado em USD (medida estabelecida na política financeira da Suzano), diminuiu para 1,9x em 31 de março de 2023 (2,0x no 4T22). A distribuição das linhas de trade finance e non-trade finance da dívida bruta total em 31 de março de 2023 ficou conforme abaixo: 2023 2024 2025 2026 2027 2028 em diante Total Trade Finance¹ 7% 95% 57% 50% 51% 0% 26% Non-Trade Finance² 93% 5% 43% 50% 49% 100% 74% ¹NCE, PPE ²Bonds, BNDES, CRA, Debêntures, entre outros.

- 24. RELEASE DE RESULTADOS 1T23 Página 24 de 37 INVESTIMENTOS DE CAPITAL No 1T23, os investimentos de capital (em regime caixa) totalizaram R$ 3.720 milhões. A redução de 28% em relação ao 4T22, ocorreu em função principalmente do menor investimento no Projeto Cerrado, além do menor desembolso na linha de manutenção, com destaque para a manutenção industrial devido à maior concentração de projetos executados no 4T22. Em relação ao 1T22, o aumento de 39% deve-se principalmente à evolução na execução do Projeto Cerrado e pelo aumento na linha de manutenção em função de aumento de preço de madeira e investimentos em recuperação de estradas para logística florestal e colheita. Investimentos (R$ milhões) 1T23 4T22 Δ Q-o-Q 1T22 Δ Y-o-Y UDM 1T23 Guidance 2023 Manutenção 1.465 1.712 -14% 1.231 19% 5.866 6.360 Manutenção Industrial 209 391 -47% 184 13% 1.066 1.301 Manutenção Florestal 1.237 1.241 0% 1.037 19% 4.648 4.809 Outros 20 80 -75% 10 109% 152 250 Expansão e Modernização 128 137 -7% 84 52% 505 732 Terras e Florestas 377 193 95% 90 - 2.922 2.420 Terminais Portuários 3 4 -4% 45 -92% 53 12 Outros 12 100 -88% 1 - 130 34 Projeto Cerrado 1.735 2.999 -42% 1.232 41% 7.870 8.937 Total 3.720 5.144 -28% 2.683 39% 17.346 18.495 PROJETO CERRADO O cronograma do Projeto Cerrado segue conforme o previsto nas curvas de evolução física e financeira, fechando o primeiro trimestre de 2023 com a execução “dentro da cerca” (que corresponde aos investimentos industriais e de infraestrutura) atingindo avanço físico acumulado de 57% e 43% de respectivo progresso financeiro (R$ 6.796 milhões). A Companhia estima a entrada em operação da nova planta de celulose, localizada no município de Ribas do Rio Pardo (MS) e com capacidade anual de 2.550 mil toneladas, para o segundo semestre de 2024. Conforme divulgado em Fato Relevante no dia 27/04/2023, o investimento de capital relativo à plena execução do Projeto Cerrado foi revisado de R$ 19,3 bilhões para R$ 22,2 bilhões, dos quais R$ 15,9 bilhões referem-se ao investimento de capital industrial e R$ 6,3 bilhões relativos a investimentos florestais, logísticos e outros. As estimativas de custo caixa de produção (não incluindo paradas programadas para manutenção), estão mantidas em aproximadamente R$ 500 por tonelada, a partir da conclusão da curva de aprendizagem da nova planta industrial e de aproximadamente R$ 400 por tonelada a partir do início do segundo ciclo florestal. GERAÇÃO DE CAIXA OPERACIONAL Geração de caixa operacional (R$ milhões) 1T23 4T22 Δ Q-o-Q 1T22 Δ Y-o-Y UDM 1T23 EBITDA Ajustado¹ 6.155 8.175 -25% 5.121 20% 29.228 Capex Manutenção² (1.465) (1.712) -14% (1.231) 19% (5.866) Geração de Caixa Operacional 4.689 6.463 -27% 3.890 21% 23.362 Geração de Caixa Operacional (R$/ton) 1.714 2.087 -18% 1.444 19% 1.955 ¹Desconsidera itens não recorrentes. ²Em regime caixa.

- 25. RELEASE DE RESULTADOS 1T23 Página 25 de 37 A geração de caixa operacional, medida pelo EBITDA Ajustado menos o capex de manutenção (em regime caixa), foi de R$ 4.689 bilhões no 1T23. A queda da geração de caixa operacional por tonelada de 18% vs. o 4T22 está relacionada ao menor EBITDA Ajustado por tonelada, parcialmente compensada pelo menor capex de manutenção por tonelada. Em relação ao 1T22, o aumento de 19% na geração de caixa operacional por tonelada deve-se ao maior EBITDA Ajustado por tonelada, parcialmente compensado pelo maior capex de manutenção por tonelada. FLUXO DE CAIXA LIVRE Fluxo de Caixa Livre (R$ milhões) 1T23 4T22 Δ Q-o-Q 1T22 Δ Y-o-Y UDM 1T23 EBITDA Ajustado 6.155 8.175 -25% 5.121 20% 29.228 (-) Capex Total¹ (3.843) (4.088) -6% (2.734) 41% (18.027) (-) Contratos de arrendamentos – IFRS 16 (293) (301) -3% (255) 15% (1.082) (+/-) Capital de Giro (442) (1.578) -72% 920 - (3.684) (-) Juros Líquidos² (1.429) (404) - (1.312) 9% (3.591) (-) Imposto de Renda e Contribuição Social (43) (90) -53% (70) -39% (279) (-) Pagamento de Dividendos/Recompra de ações (87) (2.349) -96% (1.000) - (5.143) (+/-) Ajustes Derivativos 366 256 43% (287) - 935 Fluxo de Caixa Livre 384 (379) - 383 0% (1.643) (+) Capex ex-manutenção 2.487 1.731 44% 1.564 59% 10.379 (+) Pagamento de Dividendos/Recompra de ações 87 2.349 -96% 1.000 - 5.143 Fluxo de Caixa Livre Ajustado³ 2.958 3.701 -20% 2.947 0% 13.878 ¹Em regime competência, exceto deal de Parkia em regime caixa (desembolso de R$ 1,7 bilhão no 2T22, conforme Demonstração do Fluxo de Caixa) e exclui o efeito não caixa referente ao Projeto Cerrado no 1T23 e 4T22, conforme nota explicativa 15 (Imobilizado) das Demonstrações Financeiras. ²Considera juros pagos sobre dívida, juros recebidos sobre aplicações financeiras e prêmios pagos resultantes de operações de liability management. ³Fluxo de caixa livre antes do pagamento de dividendos e de capex ex-manutenção (regime competência). O Fluxo de Caixa Livre Ajustado foi de R$ 2.958 milhões no 1T23, em comparação a R$ 3.701 milhões no 4T22 e a R$ 2.947 milhões no 1T22. Em relação ao período anterior, o indicador teve queda de 20%, em função principalmente da redução do EBITDA ajustado e da maior concentração de pagamento de juros líquidos (sobretudo relacionados a bonds), parcialmente compensados pelo menor consumo de capital de giro, por sua vez explicada em grande parte pelo decréscimo em contas a receber (em oposição à variação negativa observada no 4T22) e variação em fornecedores (menor impacto em relação ao trimestre anterior), e menor concentração de capex de manutenção no período. Em relação ao 1T22, o indicador ficou estável. O aumento de 20% no EBITDA ajustado e o ajuste positivo de derivativos (contrapondo o efeito negativo observado no mesmo período do ano anterior) foram compensados pelo consumo do capital de giro (em relação à liberação observada no 1T22), pela elevação do

- 26. RELEASE DE RESULTADOS 1T23 Página 26 de 37 capex de manutenção e maior desembolso de juros líquidos (aumento do CDI e Libor, e depreciação do BRL médio vs. o USD). EVOLUÇÃO DA DÍVIDA LÍQUIDA A movimentação da dívida líquida no 1T23 ocorreu conforme abaixo: 1 Em regime competência exceto efeito não caixa no período de R$ 738 milhões, substancialmente referente ao Projeto Cerrado, alinhado com a Demonstração de Fluxo de Caixa. 2 Líquidas das variações cambiais sobre caixa e aplicações financeiras. 3 Considera valores relativos a ajuste de derivativos, contratos de arrendamentos, entre outros itens. ESG Em busca de constante evolução em transparência, a Suzano direcionou seus esforços do trimestre para a antecipação da divulgação de seu Relatório Anual de Sustentabilidade e da Central de Sustentabilidade de 2022 divulgando-os, em prazo inédito no dia 17 de abril, antes da realização da Assembleia Geral Ordinária ocorrida no dia 26 do mesmo mês, buscando atender ao crescente interesse de orientação a voto de acionistas em Assembleias. O Relatório foi assegurado externamente, seguindo as Normas 2021 da Global Reporting Initiative (GRI) e em linha com os 17 Objetivos de Desenvolvimento Sustentável (ODS) definidos pela Organização das Nações Unidas. A Companhia também divulgou as suas informações não-financeiras com base em frameworks de relato internacionalmente reconhecidos, como Sustainability Accounting Standards Board (SASB), Task Force on Climate-Related Financial Disclosures (TCFD) e Global Reporting Initiative (GRI), estando disponível em seu website de relações com investidores. Neste hub é possível encontrar um amplo conjunto de indicadores das citadas normas e padrões, incluindo as Métricas do Capitalismo Stakeholder, do Fórum Econômico Mundial (World Economic Forum – WEF). DESEMBOLSO TOTAL OPERACIONAL – CELULOSE Conforme divulgada por meio de Fato Relevante em 28/02/2023, a previsão de desembolso total operacional previsto para 2027 é de aproximadamente R$ 1.750 por tonelada e a evolução do indicador segue conforme planejado, considerando as premissas cambiais e monetárias utilizadas.

- 27. RELEASE DE RESULTADOS 1T23 Página 27 de 37 MERCADO DE CAPITAIS Em 31 de março de 2023, as ações da Suzano estavam cotadas em R$ 41,60/ação (SUZB3) e US$ 8,21/ação (SUZ). Os papéis da Companhia integram o Novo Mercado, mais alto nível de governança corporativa da B3 – Brasil. Bolsa e Balcão, e são negociados na Bolsa de Valores de Nova York (NYSE) – Nível II. Fonte: Bloomberg. Fonte: Bloomberg. Em 28 de fevereiro de 2023, o Conselho de Administração da Companhia deliberou pelo cancelamento de 37.145.969 ações ordinárias mantidas em tesouraria, equivalentes a 92,9% do total de ações emitidas pela Companhia adquiridas no âmbito dos programas de recompra de ações da Companhia aprovados em reuniões do Conselho de Administração realizadas em 4 de maio de 2022 (Programa “Maio/22”) e em 27 de julho de 2022 (Programa “Julho/22”), e executados totalmente entre os meses de maio e setembro do mesmo ano. Referente ao programa de recompra de ações vigente, divulgado em Fato Relevante de 27 de outubro de 2022 (Programa “Outubro/22”), até 31 de março de 2023, a Companhia havia negociado 1.961.900 ações, ao custo médio de R$ 44,47, representando R$ 87 milhões em valor de mercado. 60 90 120 abr-22 mai-22 jun-22 jul-22 ago-22 set-22 out-22 nov-22 dez-22 jan-23 fev-23 mar-23 abr-23 Desempenho da Ação Ibovespa -16% SUZB3 -20% SUZ US -26% INDU -4%

- 28. RELEASE DE RESULTADOS 1T23 Página 28 de 37 Em 31 de março de 2023, o capital social da Companhia era representado por 1.324.117.615 ações ordinárias, sendo 16.727.500 ações ordinárias mantidas em Tesouraria. O valor de mercado da Suzano (ex- ações em tesouraria), na mesma data, era de R$ 54,4 bilhões. O free float no 1T23 ficou em 52% do total das ações. RENDA FIXA Unidade Mar/23 Dez/22 Mar/22 Δ Q-o-Q Δ Y-o-Y Fibria 2025 - Preço USD/k 97,43 97,39 101,67 0% -4% Fibria 2025 - Yield % 5,53 5,37 3,36 3% 65% Suzano 2026 - Preço USD/k 100,44 100,41 107,18 0% -6% Suzano 2026 - Yield % 5,60 5,62 3,91 0% 43% Fibria 2027 - Preço USD/k 100,55 100,62 106,03 0% -5% Fibria 2027 - Yield % 5,34 5,33 4,10 0% 30% Suzano 2028 - Preço USD/k 85,58 84,08 90,26 2% -5% Suzano 2028 - Yield % 5,61 5,82 4,24 -4% 32% Suzano 2029 - Preço USD/k 100,67 99,61 107,85 1% -7% Suzano 2029 - Yield % 5,86 6,08 4,64 -4% 26% Suzano 2030 - Preço USD/k 95,31 93,94 102,29 1% -7% Suzano 2030 - Yield % 5,85 6,07 4,65 -4% 26% Suzano 2031 - Preço USD/k 86,89 83,87 94,06 4% -8% Suzano 2031 - Yield % 5,87 6,34 4,58 -7% 28% Suzano 2032 - Preço USD/k 81,84 78,28 88,98 5% -8% Suzano 2032 - Yield % 5,79 6,32 4,53 -8% 28% Suzano 2047 - Preço USD/k 102,09 100,50 112,78 2% -9% Suzano 2047 - Yield % 6,82 6,96 6,01 -2% 14% Treasury 10 anos % 3,47 3,88 2,34 -11% 48% Nota: Senior Notes emitidos com valor de face de 100 USD/k. RATING Agência Escala Local Escala Global Perspectiva Fitch Ratings AAA BBB- Estável Standard & Poor’s br.AAA BBB- Estável Moody’s Aaa.br Baa3 Estável

- 29. RELEASE DE RESULTADOS 1T23 Página 29 de 37 PRÓXIMOS EVENTOS Teleconferência de Resultados (1T23) Data: 28 de abril de 2023 (sexta-feira) Português (tradução simultânea) 10h00 (horário de Brasília) 09h00 (horário de Nova Iorque) 14h00 (horário de Londres) Tel.: +55 (11) 4090-1621 Inglês 10:00 a.m. (horário de Brasília) 09:00 a.m. (horário de Nova York) 2:00 p.m. (horário de Londres) Tel.: +1 844 204 8942 Favor ligar até 10 minutos antes do início da teleconferência. A teleconferência será realizada em inglês e acompanhada por uma apresentação de slides e transmitida simultaneamente via webcast. Os links de acesso estarão disponíveis no website de Relações com Investidores da Companhia. (www.suzano.com.br/ri). Se não for possível a sua participação, o link para o webcast estará disponível para futura consulta no site de Relações com Investidores da Suzano S.A. CONTATO DE RI Marcelo Bacci Camila Nogueira Roberto Costa Mariana Dutra Luísa Puccini Arthur Trovo Tel.: +55 (11) 3503-9330 ri@suzano.com.br www.suzano.com.br/ri

- 30. RELEASE DE RESULTADOS 1T23 Página 30 de 37 ANEXOS ANEXO 1 – Dados Operacionais Abertura da Receita (R$ mil) 1T23 4T22 Δ Q-o-Q 1T22 Δ Y-o-Y Mercado Externo 9.125.564 11.950.321 -24% 7.907.380 15% Celulose 8.534.778 11.246.458 -24% 7.342.773 16% Papel 590.786 703.863 -16% 564.607 5% Mercado Interno 2.150.819 2.419.386 -11% 1.835.455 17% Celulose 666.301 728.455 -9% 645.533 3% Papel 1.484.518 1.690.931 -12% 1.189.922 25% Receita Líquida Total 11.276.383 14.369.707 -22% 9.742.835 16% Celulose 9.201.079 11.974.913 -23% 7.988.306 15% Papel 2.075.304 2.394.794 -13% 1.754.529 18% Volume de Vendas (em ton) 1T23 4T22 Δ Q-o-Q 1T22 Δ Y-o-Y Mercado Externo 2.353.622 2.655.960 -11% 2.288.468 3% Celulose 2.283.732 2.575.778 -11% 2.194.853 4% Papel 69.890 80.182 -13% 93.615 -25% Papelcartão 5.245 6.059 -13% 8.684 -40% Imprimir e Escrever 64.600 73.599 -12% 84.332 -23% Outros papéis1 45 524 -91% 599 -92% Mercado Interno 381.554 441.372 -14% 405.287 -6% Celulose 171.296 183.251 -7% 186.647 -8% Papel 210.258 258.121 -19% 218.640 -4% Papelcartão 37.669 39.443 -4% 38.480 -2% Imprimir e Escrever 139.500 180.139 -23% 147.164 -5% Outros papéis1 33.089 38.539 -14% 32.996 0% Volume Total 2.735.176 3.097.332 -12% 2.693.755 2% Celulose 2.455.028 2.759.029 -11% 2.381.500 3% Papel 280.148 338.303 -17% 312.255 -10% Papelcartão 42.914 45.502 -6% 47.164 -9% Imprimir e Escrever 204.100 253.738 -20% 231.496 -12% Outros papéis1 33.134 39.063 -15% 33.595 -1% ¹Papéis de outros fabricantes comercializados pela Suzano e papel tissue.

- 31. RELEASE DE RESULTADOS 1T23 Página 31 de 37 Preço líquido médio (R$/ton) 1T23 4T22 Δ Q-o-Q 1T23 Δ Y-o-Y Mercado Externo 3.877 4.499 -14% 3.455 12% Celulose 3.737 4.366 -14% 3.345 12% Papel 8.453 8.778 -4% 6.031 40% Mercado Interno 5.637 5.482 3% 4.529 24% Celulose 3.890 3.975 -2% 3.459 12% Papel 7.060 6.551 8% 5.442 30% Total 4.123 4.639 -11% 3.617 14% Celulose 3.748 4.340 -14% 3.354 12% Papel 7.408 7.079 5% 5.619 32% Preço líquido médio (US$/ton) 1T23 4T22 Δ Q-o-Q 1T22 Δ Y-o-Y Mercado Externo 746 856 -13% 661 13% Celulose 719 831 -13% 640 12% Papel 1.627 1.670 -3% 1.153 41% Mercado Interno 1.085 1.043 4% 866 25% Celulose 749 756 -1% 661 13% Papel 1.359 1.247 9% 1.041 31% Total 793 883 -10% 692 15% Celulose 721 826 -13% 641 12% Papel 1.426 1.347 6% 1.074 33% ¹Papéis de outros fabricantes comercializados pela Suzano e papel tissue. Taxa R$/US$ 1T23 4T22 Δ Q-o-Q 1T22 Δ Y-o-Y Fechamento 5,08 5,22 -3% 4,74 7% Média 5,20 5,26 -1% 5,23 -1%

- 32. RELEASE DE RESULTADOS 1T23 Página 32 de 37 ANEXO 2 – Demonstração de Resultado Consolidado e Amortização da Mais Valia 1 Desconsidera itens não recorrentes e efeitos do PPA. Demonstração de Resultado (R$ mil) 1T23 4T22 Δ Q-o-Q 1T22 Δ Y-o-Y Receita Líquida de Vendas 11.276.383 14.369.707 -22% 9.742.835 16% Custo dos Produtos Vendidos (5.968.674) (6.792.853) -12% (5.432.840) 10% Lucro Bruto 5.307.709 7.576.854 -30% 4.309.995 23% Margem Bruta 47% 53% -6 p.p. 44% 3 p.p. Receitas (Despesas) Operacionais (1.001.421) (277.969) - (920.914) 9% Despesas com vendas (604.353) (660.372) -8% (572.141) 6% Despesas gerais e administrativas (390.235) (615.872) -37% (336.464) 16% Outras receitas operacionais, líquidas (21.304) 980.852 - (2.567) - Equivalência Patrimonial 14.471 17.423 -17% (9.742) - Lucro operacional antes do resultado financeiro (EBIT) 4.306.288 7.298.885 -41% 3.389.081 27% Depreciação, Exaustão e Amortização 1.747.714 1.910.259 -9% 1.724.354 1% EBITDA 6.054.002 9.209.144 -34% 5.113.436 18% Margem EBITDA 54% 64% -10 p.p. 52% 2 p.p. EBITDA Ajustado1 6.154.515 8.175.098 -25% 5.121.098 20% Margem EBITDA Ajustada1 55% 57% -2 p.p. 53% 2 p.p. Resultado Financeiro 2.470.107 1.999.957 24% 12.935.279 -81% Receitas Financeiras 385.761 344.938 12% 158.284 - Despesas Financeiras (1.159.025) (1.190.425) -3% (1.050.121) 10% Variação Cambial 1.248.118 1.594.391 -22% 7.630.673 -84% Resultado de operações com derivativos 1.995.253 1.251.053 59% 6.196.443 -68% Lucro antes do IRPJ e CSLL 6.776.395 9.298.842 -27% 16.324.360 -58% Imposto de Renda e Contribuição Social (1.533.602) (1.839.952) -17% (6.018.250) -75% Resultado Líquido do Exercício 5.242.793 7.458.890 -30% 10.306.110 -49% Margem Líquida 46% 52% -6 p.p. 106% -59 p.p. Amortização de mais valia - PPA (R$ mil) 1T23 4T22 Δ Q-o-Q 1T22 Δ Y-o-Y CPV (138.235) (113.657) 22% (122.883) 12% Despesas com Vendas (207.626) (207.740) 0% (207.757) 0% Despesas gerais e administrativas (2.457) (2.625) -6% (1.090) 125% Outras receitas (despesas) operacionais 34.235 (2.161) - (1.085) - Resultado financeiro - (4.722) - (4.722) -

- 33. RELEASE DE RESULTADOS 1T23 Página 33 de 37 ANEXO 3 – Balanço Patrimonial Consolidado Ativo (R$ mil) 31/03/2023 31/12/2022 31/03/2022 Circulante Caixa e equivalentes de caixa 4.761.264 9.505.951 9.797.437 Aplicações financeiras 12.206.095 7.546.639 9.047.064 Contas a receber de clientes 9.403.901 9.607.012 4.515.673 Estoques 6.250.810 5.728.261 5.133.522 Tributos a recuperar 588.241 549.580 447.468 Instrumentos financeiros derivativos 3.694.528 3.048.493 1.870.977 Adiantamento a fornecedores 97.658 108.146 50.332 Dividendos a receber 4.868 7.334 6.604 Outros ativos 880.777 1.021.234 878.827 Total do Ativo Circulante 37.888.142 37.122.650 31.747.904 Não Circulante Aplicações financeiras 432.882 419.103 252.227 Tributos a recuperar 1.355.526 1.406.363 1.258.690 Imposto de renda e contribuição social diferidos 2.577.003 3.986.415 2.772.622 Instrumentos financeiros derivativos 1.647.760 1.825.256 2.242.272 Adiantamento a fornecedores 1.841.724 1.592.132 1.373.504 Depósitos judiciais 340.426 362.561 307.143 Outros ativos 325.210 279.955 267.249 Ativos biológicos 15.114.469 14.632.186 12.321.547 Investimentos 628.771 612.516 502.559 Imobilizado 53.065.353 50.656.634 39.137.734 Direito de uso sobre contratos de arrendamento 5.188.991 5.109.226 4.908.555 Intangível 14.964.964 15.192.971 15.843.938 Total do Ativo Não Circulante 97.483.079 96.075.318 81.188.040 Total do Ativo 135.371.221 133.197.968 112.935.944 Passivo e Patrimônio Líquido (R$ mil) 31/03/2023 31/12/2022 31/03/2022 Circulante Fornecedores 6.655.038 6.206.570 3.241.621 Empréstimos, financiamentos e debêntures 4.124.665 3.335.029 2.216.304 Contas a pagar de operações de arrendamentos 708.567 672.174 580.282 Instrumentos financeiros derivativos 484.932 667.681 429.723 Tributos a recolher 489.779 449.122 398.852 Salários e encargos sociais 447.750 674.525 389.344 Contas a pagar de aquisição de ativos e controladas 1.812.867 1.856.763 93.571 Dividendos a pagar 5.097 5.094 6.059 Adiantamento de clientes 125.734 131.355 84.874 Outros passivos 458.208 494.230 266.733 Total do Passivo Circulante 15.312.637 14.492.543 7.707.363 Não Circulante Empréstimos, financiamentos e debêntures 68.502.299 71.239.562 66.549.620 Contas a pagar de arrendamentos 5.517.038 5.510.356 5.034.988 Instrumentos financeiros derivativos 3.200.874 4.179.114 3.652.449 Contas a pagar de aquisição de ativos e controladas 186.141 205.559 277.687 Provisão para passivos judiciais 3.214.209 3.256.310 3.222.375 Passivos atuariais 695.964 691.424 675.612 Imposto de renda e contribuição social diferidos 11.377 1.118 1.118 Pagamento baseado em ações 170.758 162.117 147.058 Adiantamento de clientes 136.161 136.161 149.540 Outros passivos 121.969 157.339 136.028 Total do Passivo Não Circulante 81.756.790 85.539.060 79.846.475 Patrimônio Líquido Capital Social 9.235.546 9.235.546 9.235.546 Reservas de Capital 20.505 18.425 14.424 Ações em tesouraria (690.343) (2.120.324) (215.900) Reservas de Lucros 22.690.645 24.207.869 3.840.935 Ajustes de Avaliação Patrimonial 1.670.888 1.719.516 2.071.992 Resultados acumulados 5.265.142 10.335.249 Patrimônio Líquido de acionistas controladores 38.192.383 33.061.032 25.282.246 Participação de acionistas não controladores 109.411 105.333 99.860 Total do Patrimônio Líquido 38.301.794 33.166.365 25.382.106 Total do Passivo e Patrimônio Líquido 135.371.221 133.197.968 112.935.944

- 34. RELEASE DE RESULTADOS 1T23 Página 34 de 37 ANEXO 4 – Demonstração de Fluxo de Caixa Consolidado Fluxo de Caixa (R$ mil) 1T23 1T22 Fluxos de Caixa das Atividades Operacionais Resultado líquido do período 5.242.793 10.306.110 Depreciação, exaustão e amortização 1.681.182 1.680.930 Depreciação do direito de uso 66.532 56.098 Subarrendamento de navios - (7.952) Apropriação de encargos financeiros de arrendamento 111.966 108.105 Resultado na alienação e baixa de ativos imobilizado e biológico, líquido 42.748 (17.424) Resultado de equivalência patrimonial (14.471) 9.742 Variações cambiais e monetárias, líquidas (1.248.118) (7.630.673) Despesas com juros sobre empréstimos, financiamentos e debêntures, líquidas 1.152.740 891.604 Custos de empréstimos capitalizados (233.418) (42.535) Rendimentos sobre aplicações financeiras (196.013) (129.740) Amortização do custo de transação, ágio e deságio 16.206 20.998 Perdas (ganhos) com derivativos, líquidos (1.995.253) (6.196.443) Imposto de renda e contribuição social diferidos 1.419.825 5.959.316 Juros sobre passivo atuarial 17.307 14.815 Provisão de passivos judiciais, líquido 33.728 21.764 Constituição parcelamento do programa de redução de litigiosidade fiscal 14.031 - Provisão (reversão) para perda estimada com créditos de liquidação duvidosa, líquida 2.890 600 Provisão (reversão) para perda estimada nos estoques, líquida (9.141) (13.727) Provisão (reversão) para perda de créditos do ICMS, líquida 77.674 18.671 Outras 7.308 4.339 Decréscimo (acréscimo) em ativos (23.968) 980.121 Contas a receber de clientes 74.816 1.274.406 Estoques (371.738) (359.437) Tributos a recuperar (69.807) (103.175) Outros ativos 342.761 168.327 Acréscimo (decréscimo) em passivos (397.913) (60.491) Fornecedores (144.111) 155.492 Tributos a recolher 88.148 157.724 Salários e encargos a pagar (226.775) (201.184) Outros passivos (115.175) (172.523) Caixa gerado das operações 5.768.637 5.974.228 Pagamento de juros sobre empréstimos. financiamentos e debêntures (1.597.534) (1.425.025) Juros recebidos sobre aplicações financeiras 168.762 113.263 Pagamento de imposto de renda e contribuição social (42.653) (69.621) Caixa gerado das atividades operacionais 4.297.212 4.592.845 Fluxos de Caixa das Atividades de Investimentos Adições de imobilizado (2.449.752) (1.663.402) Adições de intangível (17) (49.677) Adições de ativos biológicos (1.393.291) (1.021.392) Recebimentos por venda de ativo imobilizado e biológico 24.941 57.378 Aumento de capital em controladas e coligadas (20.263) (1.920) Aplicações financeiras, líquidas (4.734.298) (2.075.606) Adiantamento para aquisição de madeira de operações com fomento e parcerias (261.018) (103.568) Caixa (aplicado) nas / gerado das atividades de investimentos (8.833.698) (4.858.187) Fluxos de Caixa das Atividades de Financiamentos Empréstimos, financiamentos e debêntures captados 50.691 242.070 Recebimento (pagamento) de operações com derivativos 365.724 (287.023) Pagamentos de empréstimos. financiamentos e debêntures (59.053) (797.865) Pagamento de contratos de arrendamentos (292.682) (255.065) Pagamento de dividendos 5 (999.753) Pagamento de aquisição de ativos e controladas (16.929) (109) Recompra de ações (87.244) - Caixa (aplicado) nas / gerado das atividades de financiamentos (39.488) (2.097.745) Efeitos de variação cambial em caixa e equivalentes de caixa (168.712) (1.430.252) Acréscimo (Decréscimo) no caixa e equivalentes de caixa (4.744.687) (3.793.339) Caixa e equivalentes de caixa no início do exercício 9.505.951 13.590.776 Caixa e equivalentes de caixa no final do exercício 4.761.264 9.797.437 Acréscimo (decréscimo) no caixa e equivalentes de caixa (4.744.687) (3.793.339)

- 35. RELEASE DE RESULTADOS 1T23 Página 35 de 37 ANEXO 5 – EBITDA (R$ mil. exceto quando indicado) 1T23 1T22 Resultado Líquido 5.242.793 10.306.110 Resultado financeiro. líquido (2.470.107) (12.935.279) Imposto de renda e contribuição social 1.533.602 6.018.250 EBIT 4.306.288 3.389.081 Depreciação. amortização e exaustão 1.747.714 1.724.354 EBITDA1 6.054.002 5.113.436 Margem EBITDA 54% 52% Ações sociais e gastos operacionais COVID-19 - 174 Créditos tributários - exclusão do ICMS na base de cálculo do PIS e da COFINS - 1.324 Equivalência Patrimonial (14.471) 9.742 Operação de Tissue Kimberley Clark Brasil 6.354 - Provisão (reversão) - Perda de crédito ICMS 77.673 18.670 Resultado na venda e baixa de ativo imobilizado e ativo biológico 30.957 (22.250) EBITDA Ajustado 6.154.515 5.121.098 Margem EBITDA ajustado 55% 53% 1 EBITDA da Companhia calculado conforme a Instrução CVM n° 527. de 04 de outubro de 2012.

- 36. RELEASE DE RESULTADOS 1T23 Página 36 de 37 ANEXO 6 – Demonstração de Resultado Segmentado Demonstração de Resultado Segmentado (R$ mil) 1T23 1T22 Celulose Papel Não Segmentado Total Consolidado Celulose Papel Não Segmentado Total Consolidado Receita Líquida 9.201.079 2.075.304 - 11.276.383 7.988.306 1.754.529 - 9.742.835 Custo dos Produtos Vendidos (4.808.051) (1.160.623) - (5.968.674) (4.336.336) (1.096.504) - (5.432.840) Lucro Bruto 4.393.028 914.681 - 5.307.709 3.651.970 658.025 - 4.309.995 Margem Bruta 48% 44% - 47% 46% 38% - 44% Receitas (Despesas) Operacionais (766.979) (234.442) - (1.001.421) (684.127) (236.787) - (920.914) Despesas com vendas (468.807) (135.546) - (604.353) (434.053) (138.088) - (572.141) Despesas gerais e administrativas (275.655) (114.580) - (390.235) (239.931) (96.533) - (336.464) Outras receitas (despesas) operacionais (17.709) (3.595) - (21.304) (4.090) 1.523 - (2.567) Equivalência Patrimonial (4.808) 19.279 - 14.471 (6.052) (3.689) - (9.742) Lucro operacional antes do resultado financeiro (EBIT) 3.626.049 680.239 - 4.306.288 2.967.843 421.239 - 3.389.081 Depreciação. Exaustão e Amortização 1.591.875 155.839 - 1.747.714 1.561.129 163.225 - 1.724.354 EBITDA 5.217.924 836.078 - 6.054.002 4.528.972 584.464 - 5.113.436 Margem EBITDA 57% 40% - 54% 57% 33% - 52% EBITDA Ajustado1 5.336.202 818.313 - 6.154.515 4.559.871 561.228 - 5.121.098 Margem EBITDA Ajustada1 58% 39% - 55% 57% 32% - 53% Resultado Financeiro líquido - - 2.470.107 2.470.107 - - 12.935.279 12.935.279 Lucro antes do IRPJ e CSLL 3.626.049 680.239 2.470.107 6.776.395 2.967.843 421.239 12.935.279 16.324.360 Imposto de Renda e Contribuição Social - - (1.533.602) (1.533.602) - - (6.018.250) (6.018.250) Lucro Líquido do Exercício 3.626.049 680.239 936.505 5.242.793 2.967.843 421.239 6.917.029 10.306.110 Margem Líquida 39% 33% - 46% 37% 24% - 106% 1 Desconsidera itens não recorrentes e efeitos do PPA.