Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a Exercicios+sobre+avaliação+de+investimentos+com+respostas

Semelhante a Exercicios+sobre+avaliação+de+investimentos+com+respostas (20)

Exercicios+sobre+avaliação+de+investimentos+com+respostas

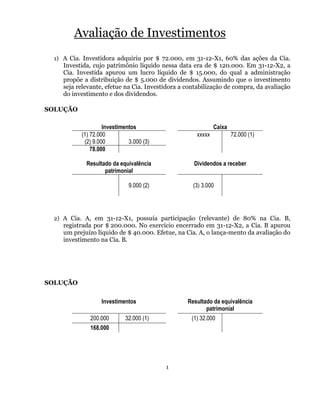

- 1. Avaliação de Investimentos 1) A Cia. Investidora adquiriu por $ 72.000, em 31-12-X1, 60% das ações da Cia. Investida, cujo patrimônio líquido nessa data era de $ 120.000. Em 31-12-X2, a Cia. Investida apurou um lucro líquido de $ 15.000, do qual a administração propõe a distribuição de $ 5.000 de dividendos. Assumindo que o investimento seja relevante, efetue na Cia. Investidora a contabilização de compra, da avaliação do investimento e dos dividendos. SOLUÇÃO Investimentos Caixa (1) 72.000 xxxxx 72.000 (1) (2) 9.000 3.000 (3) 78.000 Resultado da equivalência Dividendos a receber patrimonial 9.000 (2) (3) 3.000 2) A Cia. A, em 31-12-X1, possuía participação (relevante) de 80% na Cia. B, registrada por $ 200.000. No exercício encerrado em 31-12-X2, a Cia. B apurou um prejuízo líquido de $ 40.000. Efetue, na Cia. A, o lança-mento da avaliação do investimento na Cia. B. SOLUÇÃO Investimentos Resultado da equivalência patrimonial 200.000 32.000 (1) (1) 32.000 168.000 1

- 2. 3) A Cia. A, em 31-12-X1, possuía participação (relevante) de 70% na Cia. B, registrada por $ 140.000. Em 30-3-X2, a Cia. B deliberou distribuir $ 10.000 da conta de lucros acumulados e aumentar seu capital com a utilização de reservas no montante de $ 30.000. Em função do aumento de capital, a Cia. B emitiu 30.000 ações e as distribuiu a seus acionistas. Efetue, na Cia. A, o(s) lançamento(s) correspondente(s) à distribuição de lucros e à capitalização de reserva. SOLUÇÃO Investimentos Dividendos a receber 140.000 7.000 (1) (1) 7.000 133.000 Obs.: A capitalização de reservas não altera o patrimônio líquido da Cia. B; logo, não alterará o valor do investimento. Evidentemente, a Cia. A deverá cuidar para que as bonificações recebidas sejam, extracontabilmente, controladas. 4) Na Cia. Santa Maria Industrial, cujo exercício social coincide com o ano- calendário, o Balancete de Verificação em 31-12-X4, antes da avaliação dos investimentos relevantes e influentes, apresentava, entre outros, os seguintes saldos: Investimentos permanentes, relevantes e influentes $ Cia. Alvorada 60.000 Santa Maria Industrial 40.000 Outras informações: Os patrimônios líquidos das empresas controladas, cujos exercícios também coincidem com o ano-calendário, totalizavam, nos Balanços Patrimoniais levantados em 31-12-X4, respectivamente, $ 250.000 e 200.000, ambos positivos. As empresas controladas não distribuíram dividendos no ano-base de X4. Não haviam resultados não realizados em 31-12-X4. Participações da Investidora no capital das controladas em 31-12-X4: Cia. Alvorada 60% Santa Maria Industrial 70% Não houve qualquer outra modificação nos patrimônios líquidos das Investidas, além do lucro ou prejuízo do exercício de X4. 2

- 3. Com base nos elementos fornecidos, determine o valor correspondente ao resultado positivo em participações societárias obtido pela empresa investidora, em decorrência da avaliação dos referidos investimentos pelo valor de patrimônio líquido (método da equivalência patrimonial) em 31-12-X4. SOLUÇÃO Cia. Santa Maria Alvorada Industrial a) Valor do patrimônio das controladas em 31-12-X4 250.000 200.000 b) Participação da Investidora 60% 70% Valor da equivalência patrimonial em 31-12-X4 (a) x (b) 150.000 140.000 Saldo no Balancete de Verificação de 31-12-X4 antes da 60.000 40.000 avaliação dos investimentos permanentes relevantes e influentes Resultado positivo em participações societárias pelo método da 90.000 100.000 equivalência patrimonial no exercício de X4 (c) menos (d) 5) Em 31-12-XB, os balancetes finais das Cias. Pará e Sergipe eram os seguintes: Balancete em 31-12-XB Cia. Pará Cia. Sergipe Contas Saldos Saldos Ativo circulante 12.000 5.000 Ativo Não Circulante 158.000 Créditos com Terceiros 18.000 Investimentos 30.000 Imobilizado – líquido 110.000 49.000 Total do Ativo 170.000 54.000 Passivo Circulante 25.000 15.000 Passivo Não Circulante 15.000 5.000 Patrimônio líquido Capital 80.000 50.000 Reservas 10.000 1.000 Reservas de Lucros 20.000 (14.000) Despesas operacionais (60.000) (45.000) Receitas operacionais 80.000 42.000 170.000 54.000 3

- 4. Outras informações: Para a apuração dos resultados de XB das empresas, falta apenas a avaliação dos investimentos permanentes. A Cia. Pará detinha 60% do capital da Cia. Sergipe e constituía-se na única participação societária da empresa. Até o exercício contábil de XA, os investimentos não eram avaliados pela equivalência patrimonial. O valor correto dos investimentos permanentes da Cia. Pará na Cia. Sergipe é $ 20.400, calculado como segue: Patrimônio líquido da Cia. Sergipe em 31-12-X4 $ Capital Reservas Lucros/prejuízos acumulados Prejuízo do exercício Receitas Despesas Total do patrimônio líquido Participação da investidora Valor do investimento permanente = $ 34.000 × 60% O resultado apurado na aplicação da equivalência patrimonial deveria ser lançado pela Cia. Pará como: Débito $ Lucros/prejuízos acumulados Ajustes de exercícios anteriores Outras despesas operacionais – lucros e prejuízos de participações em outras companhias Crédito Investimentos permanentes Na investidora, antes dos ajustes de 31-12-XB, o saldo da conta Investimentos é $ 30.000. Como calculado no exercício anterior, o saldo correto é $ 20.400, havendo, portanto, uma diferença de $ 9.600 para creditar na conta do ativo permanente – investimentos. As contas devedoras são: 4

- 5. 6) A Investidora possui 30% das ações da Investida avaliadas pelo método da equivalência patrimonial em $ 9.000. No encerramento do exercício, a Cia. Investidora mantém em estoque mercadorias adquiridas da Investida por $ 10.000. A Investida havia adquirido essas mercadorias de terceiros por $ 8.000. No encerramento do exercício, a Investida apurou um lucro de $ 5.000. Qual o resultado da equivalência? SOLUÇÃO Demonstração do resultado da equivalência $ Patrimônio líquido da Investida antes da apuração do resultado 30.000 Resultado do exercício 5.000 Patrimônio líquido final 35.000 Participação da investidora = 30 % 10.500 Lucros não realizados (2.000) Participação ajustada 8.500 Valor contábil do investimento 9.000 Resultado da equivalência patrimonial ( 500) 7) A Investidora possui 30% das ações da Investida avaliadas pelo método da equivalência patrimonial em $ 9.000. No encerramento do exercício, a Cia. Investida mantém em estoque mercadorias adquiridas da Investidora por $ 10.000. A Investidora havia adquirido essas mercadorias de terceiros por $ 8.000. No encerramento do exercício, a Investida apurou um lucro de $ 5.000. Qual o resultado da equivalência? SOLUÇÃO Demonstração do resultado da equivalência $ Patrimônio líquido da Investida antes da apuração do resultado 30.000 Resultado do exercício 5.000 Patrimônio líquido final 35.000 Participação da Investidora = 30 % 10.500 Valor contábil do investimento 9.000 Resultado da equivalência patrimonial 1.500 5

- 6. 8) A Investidora possui 30% das ações da Investida A e 25% das ações da Investida B avaliadas pelo método da equivalência patrimonial em $ 9.000 e $ 4.000 respectivamente. No encerramento do exercício, a Investida A mantém em estoque mercadorias adquiridas da Investida B por $ 10.000. A Investida B havia adquirido essas mercadorias de terceiros por $ 9.000. No encerramento do exercício, a Investida A apurou um lucro de $ 5.000 e a Investida B um lucro de $ 6.000. Qual o resultado da equivalência? SOLUÇÃO Demonstração do resultado da equivalência A B Patrimônio líquido da Investida antes da apuração do resultado 30.000 16.000 Resultado do exercício 5.000 6.000 Patrimônio líquido final 35.000 22.000 Participação da investidora em % 30% 25% Participação da investidora em $ 10.500 5.500 Lucros não realizados - (1.000) Participação ajustada 10.500 4.500 Valor contábil do investimento 9.000 4.000 Resultado da equivalência patrimonial 1.500 500 Devem ser ajustados, para fins do cálculo da equivalência patrimonial, os lucros não realizados decorrentes de vendas ou outras transações comerciais entre: SOLUÇÃO Empresas envolvidas sim não a controladora e qualquer das X controladas as controladas e a controladora X a controladora e qualquer das coligadas X as controladas e as coligadas X as coligadas e a controladora X 6