O documento discute o Sarbanes-Oxley Act de 2002, incluindo seus objetivos, formato e vantagens. Também apresenta um caso da Ultragaz sobre como a empresa desenvolveu controles internos de acordo com a lei e os resultados positivos que teve.

Sarbanes-Oxley MBA Executivo– BBS Disciplina : Liderança Integrantes : Maria Gabriela / José Jacques Março de 2008

2.

Causas Precursoras Escândalos financeiros nas seguintes corporações: Antes do SOX somente ⅓ das fraudes eram descobertas, depois passou-se para 50%

3.

Sarbanes-Oxley Act of2002 A lei em si: Paul Sarbanes – senador Michael Oxley – deputado federal Promulgada em 30/06/2002 por George W. Bush

4.

Objetivos Recuperar credibilidadedo mercado de capitais Atingir o nível anterior de entusiasmo em investimentos Diminuir e evitar fraudes Aumentar o rigor em controles Mudou a auditoria em si Observação: Implementação rápida Urgência dos tempos

5.

Formato 11 seçõescom 69 artigos Seção 302: Responsabilidade pessoal dos diretores executivos e financeiros Multa de US$ 1 a 5 milhões Prisão de 10 a 20 anos Seção 404: Avaliação dos controles internos relacionados à elaboração das demonstrações financeiras Certificação anual

6.

Vantagens Padronização TransparênciaFormalização de controles internos Maior credibilidade nos números financeiros Governança corporativa (com código de ética) Custos decrescentes Ganhos em eficiência Eliminou auditorias ruins

7.

Críticas mais comunsAltos custos de implantação (principalmente para empresas menores) Menor apetite por risco Inibiu IPOs (ofertas iniciais de ações) Engessou ou burocratizou procedimentos (voltou-se a “era” do papel) Levou muitas empresas para a bolsa de Londres

8.

No Mundo Itália: Legislação inspirada no SOX Brasil: Oportunidade para transparência e responsabilidade de filiais de multinacionais ADRs Cisco do Brasil

Case - UltragazComo foram desenvolvidos? Mapeamento dos processos mais significativos; Verificação de controles para tais processos; Adaptação dos controles à realidade dos Centros Administrativos Controles da SOX: total de 201 Centros Administrativos - 61 controles Matriz UG - 55 controles (CSC, Suprimentos, Frota, Área Administrativa, Impostos, RH.) Controles Eletrônicos - 85 controles

11.

Case - UltragazCentros Administrativos que serão auditados GSP Domiciliar Paulínia Ribeirão Preto Araucária Bahia (Goiânia) Pernambuco (Ceará) 70% de representatividade da Receita Líquida da Ultrapar

12.

Case - UltragazControles vitais da empresa Dificuldades para adaptar os controles à toda a empresa: Padronização dos processos; Eficácia dos controles; Divergências de informações; Tempo Adaptação dos controles a realidade corporativa - Administrativos - Conscientização Reuniões com as Gerências; Reuniões com os Supervisores; Prazo para críticas dos Supervisores

13.

Case - UltragazSupervisão Administrativa Área de Logística Área de Produção Área de Instalações Área Comercial Gestor de Controles Internos

14.

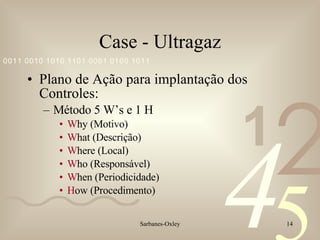

Case - UltragazPlano de Ação para implantação dos Controles: Método 5 W’s e 1 H W hy (Motivo) W hat (Descrição) W here (Local) W ho (Responsável) W hen (Periodicidade) H ow (Procedimento)

15.

Case - UltragazCheck-list vigente - KPMG Programa Auto-Avaliação Matriz / Aderência a SOX Manual de Operações CA´s Escopo de Auditoria Interna Formulários de Controle Relatórios do Sist. Oracle Programa de Auto Avaliação Programa de Trabalho - KPMG Programa de Trabalho – Sup. Adm REPENSANDO A AUDITORIA...

16.

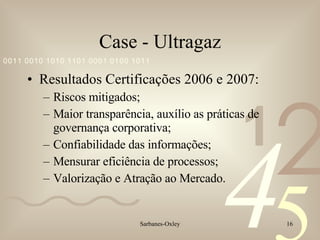

Case - UltragazResultados Certificações 2006 e 2007: Riscos mitigados; Maior transparência, auxílio as práticas de governança corporativa; Confiabilidade das informações; Mensurar eficiência de processos; Valorização e Atração ao Mercado.

17.

Case - UltragazPróximos Passos para Certificação 2008: Adaptação ao AS-5 : gerenciamento de riscos Maior transparência como auxílio as práticas de governança corporativa; Mensurar eficiência de processos por indicadores operacionais e de gestão. Institucionalizar a metodologia do self-assessment. Tornar realidade as oportunidades de centralização, automatização e redesenho de processos oferecidas ao longo das certificações

18.

Case – UltragazConclusão: Empresas que adotam como linhas mestras a transparência, a prestação de contas e a eqüidade são capazes de atrair não só os acionistas, mas também, consumidores e fornecedores, trazendo sempre uma imagem positiva para a Companhia.