![Contratação e Investimento em Capacidade de Geração na Indústria de Energia Elétrica Exame de Qualificação de Doutorado 27/julho, 2006 Centro de Pesquisa e Desenvolvimento em Engenharia Elétrica Universidade Federal de Minas Gerais Modelagem, Análise e Controle de Sistemas Não-Lineares – MACSIN ‡ [email_address]](https://image.slidesharecdn.com/apresentacao-090508161349-phpapp01/85/Forward-Contracting-and-Investment-in-Electrical-Generation-Capacity-1-320.jpg)

![Contratação e Investimento em Capacidade de Geração na Indústria de Energia Elétrica Exame de Qualificação de Doutorado 27/julho, 2006 Centro de Pesquisa e Desenvolvimento em Engenharia Elétrica Universidade Federal de Minas Gerais Modelagem, Análise e Controle de Sistemas Não-Lineares – MACSIN ‡ [email_address]](https://image.slidesharecdn.com/apresentacao-090508161349-phpapp01/75/Forward-Contracting-and-Investment-in-Electrical-Generation-Capacity-1-2048.jpg)

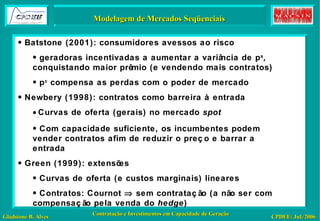

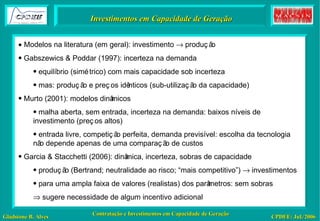

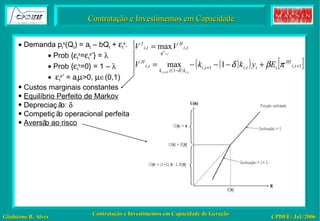

![Comportamentos mais complexos: Myxobactéria Modelagem de Mercados Seqüenciais Calcagno & Sadrieh (2004): ajustes a Allaz & Vila (1993) Hipóteses mais realistas: incerteza e especuladores avessos ao risco Especuladores: compensação pelo risco assumido (p c < E[p s ]) Produtores: reduzem cobertura contratual Impacto positivo sobre o benefício depende da volatilidade da demanda Powell (1993): distribuidoras avessas ao risco Contratos: geradoras (preços) e distribuidoras (cobertura) Spot : Cournot (p c – E[p s ]) manipulável pelas geradoras Interação: hedging e estratégia natureza da competição entre as geradoras afeta a demanda das distribuidoras por contratos](https://image.slidesharecdn.com/apresentacao-090508161349-phpapp01/85/Forward-Contracting-and-Investment-in-Electrical-Generation-Capacity-10-320.jpg)

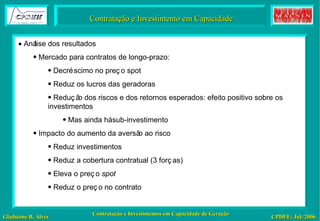

O documento discute modelos de mercados de energia elétrica sequenciais e seu impacto nas decisões de investimento em capacidade de geração. Apresenta revisão de literatura sobre como contratos de longo prazo e incerteza afetam os investimentos, podendo levar a subinvestimentos. Também aborda propostas para incentivar investimentos de forma eficiente, como por meio de contratos que cubram adequadamente os riscos das geradoras.