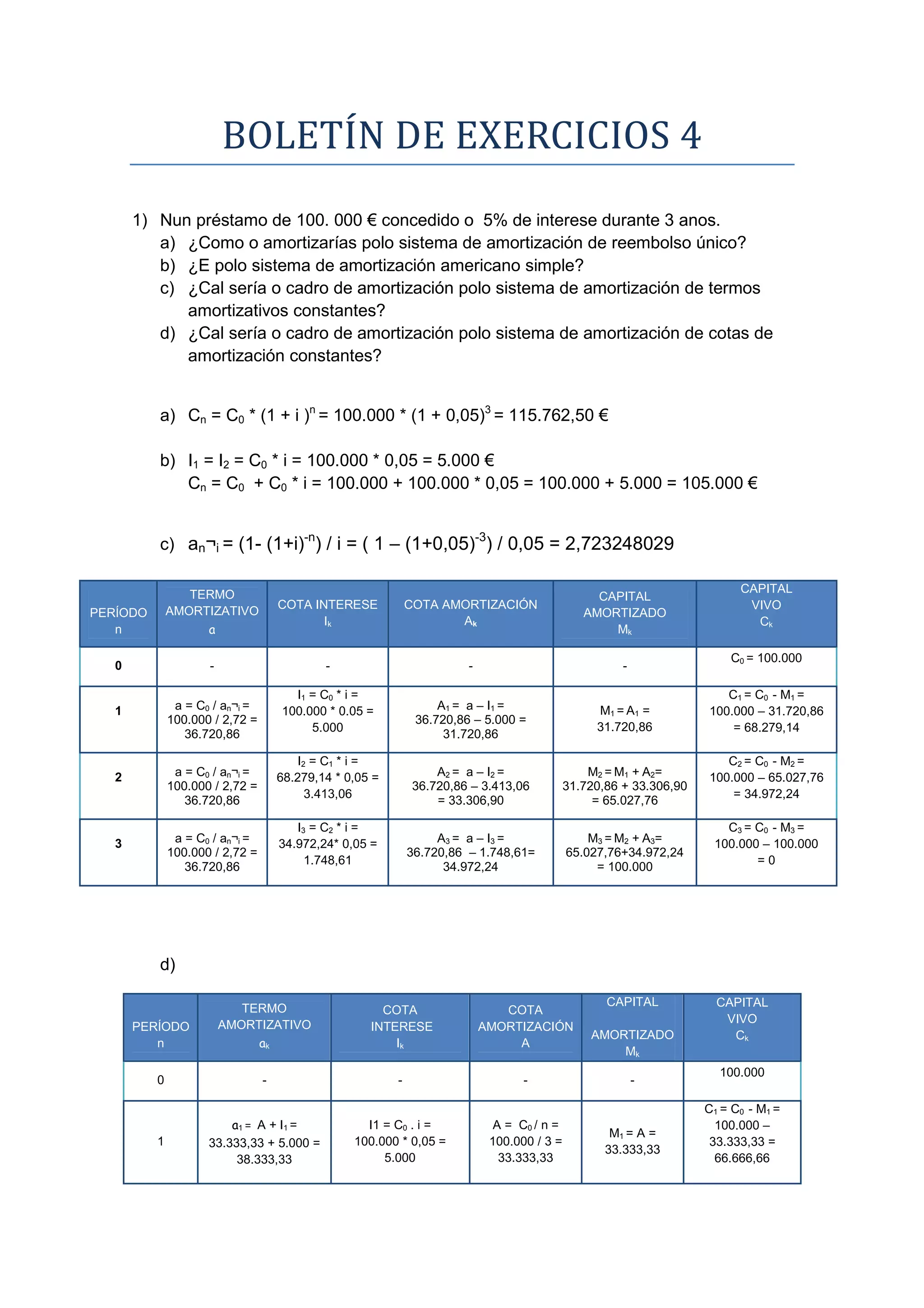

O documento apresenta vários exercícios sobre amortização de empréstimos utilizando diferentes métodos como amortização única, americano simples, termos amortizativos constantes e cotas de amortização constantes. Calcula valores como capital, juros, amortização para cada período, dados os parâmetros do empréstimo como capital inicial, taxa de juros e prazo.