Transferir como PDF, PPTX

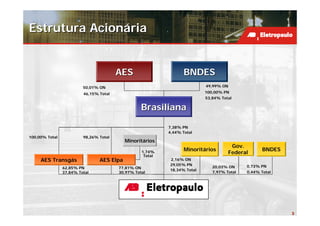

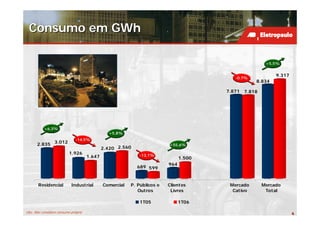

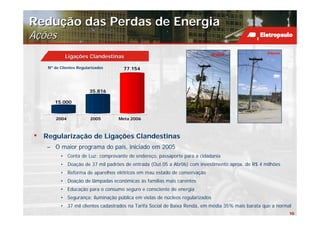

1) O documento apresenta informações sobre a reunião com analistas de mercado, incluindo a estrutura acionária, área de concessão e perfil do consumidor da Eletropaulo. 2) A Eletropaulo reduziu suas perdas de energia através do programa de regularização de ligações clandestinas e combate a fraudes, recuperando 321 GWh em 2005. 3) Os indicadores de qualidade da Eletropaulo, como DEC, FEC e TMA, melhoraram significativamente entre 1998 e 2006, ficando abaixo dos pad