Baixado 43 vezes

![13

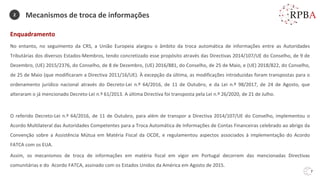

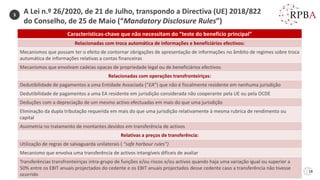

Âmbito alargado da troca automática de informações – Preços de transferência, pedidos de informação

fiscal e declaração “por país”

A Lei n.º 98/2017, de 24 de Agosto, veio trazer alterações em matéria de troca automática de informações relativa a (i) decisões fiscais

prévias (Pedidos de Informação Vinculativa ou “PIV”) transfronteiriças tomadas em cada Estado-Membro, (ii) a acordos prévios sobre

preços de transferência e (iii) em matéria da declaração “por país” (“Country by Country Reporting”).

Estabelece-se, assim, uma obrigação, recíproca e automática, de comunicação das informações relativas a decisões fiscais prévias

transfronteiriças e de acordos prévios sobre preços de transferência efectuados com as autoridades fiscais de cada Estado-Membro

quando visem grupos internacionais. É de referir, no entanto, que estão excluídas de tal obrigação as decisões fiscais prévias

transfronteiriças que tenham por objecto exclusivamente a situação fiscal de uma ou mais pessoas singulares.

Em matéria da declaração “por país”, estabelece-se que sobre a entidade-mãe final ou a entidade-mãe de substituição, de um grupo de

empresas multinacionais cujo total de rendimentos consolidados, tal como reflectido nas suas demonstrações financeiras consolidadas

seja, no período imediatamente anterior, igual ou superior a € 750.000.000, recaia a obrigação de apresentar uma declaração de

informação financeira e fiscal por país ou jurisdição fiscal relativa às entidades constituintes desse grupo [artigos 121.º-A e 121.º-B do

Código do Imposto sobre o Rendimento das Pessoas Colectivas (IRC)].

A mencionada declaração por país é depois objecto de troca automática de informações.

Mecanismos de troca de informações

2](https://image.slidesharecdn.com/obrigaeseprocedimentosdoadvogado10-220510103245-a01041a0/85/RPBA-Obrigacoes-e-Procedimentos-decorrentes-do-exercicio-da-Advocacia-em-areas-de-Risco-Juridico-Actualizada-a-10-05-2022-13-320.jpg)

![44

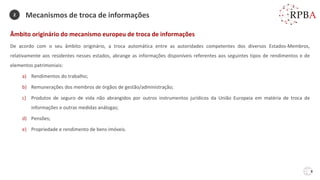

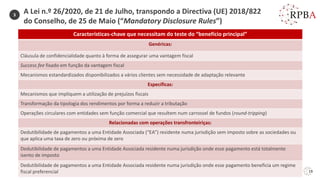

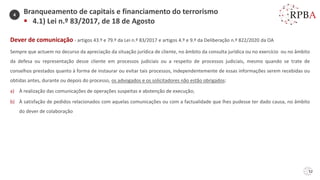

Dever de diligência - artigo 27.º da Lei n.º 83/2017 e artigo 8.º da Deliberação n.º 822/2020 da OA

As entidades sujeitas devem:

a) No âmbito de aferição da qualidade de beneficiário efectivo, tomar medidas adequadas para compreender a estrutura de

propriedade e controlo do cliente;

b) Obter informação sobre a finalidade e a natureza da relação de negócio;

c) Obter informação, quando o perfil de risco do cliente ou as características da operação o justifiquem, sobre a origem e o destino dos

fundos movimentados no âmbito de uma relação de negócio ou na realização de uma transacção ocasional;

d) Manter um acompanhamento contínuo da relação de negócio, a fim de assegurar que tais transacções são consentâneas com o

conhecimento que a entidade tem das actividades e do perfil de risco do cliente, e, sempre que necessário, da origem e do destino

dos fundos movimentados.

Adequação ao grau de risco

As entidades podem, porém, adaptar a natureza e a extensão dos procedimentos de verificação e das medidas de diligência a que estão

sujeitas em função do risco associado à relação de negócio ou à transacção ocasional, tomando em consideração, designadamente, a

origem ou o destino dos fundos, o tipo de cliente, natureza de actividades, áreas de negócio envolvidas, canais de distribuição dos

produtos e serviços disponibilizados, países ou territórios de origem dos clientes da entidade obrigada ou em que a entidade obrigada

opere. [artigo 28.º da Lei n.º 83/2017]

Branqueamento de capitais e financiamento do terrorismo

▪ 4.1) Lei n.º 83/2017, de 18 de Agosto

4](https://image.slidesharecdn.com/obrigaeseprocedimentosdoadvogado10-220510103245-a01041a0/85/RPBA-Obrigacoes-e-Procedimentos-decorrentes-do-exercicio-da-Advocacia-em-areas-de-Risco-Juridico-Actualizada-a-10-05-2022-44-320.jpg)

![77

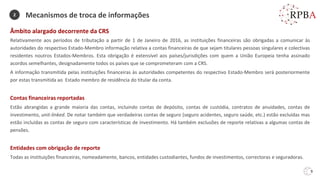

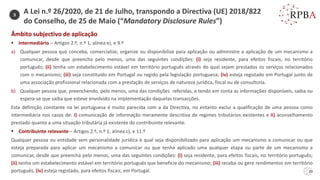

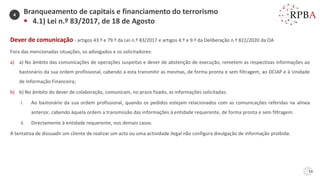

Conteúdo da declaração

▪ Nos momentos previstos e com a periodicidade fixada no regime, as entidades referidas devem declarar informação suficiente exacta

e actual sobre os seus beneficiários efectivos. (artigo 5.º da Lei n.º 89/2017)

▪ A declaração do beneficiário efectivo deve conter a informação relevante sobre a entidade sujeita ao RCBE, beneficiários efectivos e o

declarante (artigo 8.º, n.º 1, da Lei n.º 89/2017)

▪ Tal registo, gerido pelo Instituto dos Registos e do Notariado, é de consulta parcialmente pública (em sítio electrónico). Salvo algumas

excepções em que poderão existir restrições de acesso, a informação estará disponível mesmo para Estados com os quais não haja

troca de informações, bastando, para aceder à informação referida, o NIPC da sociedade em causa ou o NIF da pessoa singular cuja

informação se pretende obter.

▪ A disponibilização pública da informação relativa à entidade sujeita ao RCBE [i.e. NIF emitido pela autoridade competente da

respectiva jurisdição, a firma ou denominação, a natureza jurídica, a sede, o CAE, o identificador único de entidades jurídicas (Legal

Entity Identifier), quando aplicável, e o endereço electrónico institucional] e aos beneficiários efectivos (i.e. nome, o mês e o ano do

nascimento, a nacionalidade, o país da residência e o interesse económico detido) é feita mediante autenticação prévia do

interessado.

Branqueamento de capitais e financiamento do terrorismo

▪ 4.4) Lei n.º 89/2017, de 21 de Agosto

4](https://image.slidesharecdn.com/obrigaeseprocedimentosdoadvogado10-220510103245-a01041a0/85/RPBA-Obrigacoes-e-Procedimentos-decorrentes-do-exercicio-da-Advocacia-em-areas-de-Risco-Juridico-Actualizada-a-10-05-2022-77-320.jpg)

![96

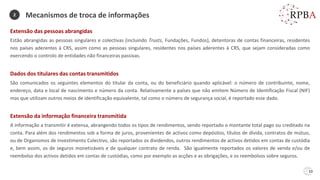

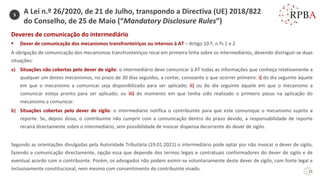

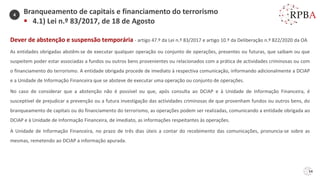

Regime penal de corrupção no comércio internacional e no sector privado

▪ Lei n.º 20/2008, de 21 de Abril

Objecto

A referida lei estabelece o regime de responsabilidade penal por crimes de corrupção cometidos no comércio internacional e no sector

privado, dando cumprimento à Decisão Quadro n.º 2003/568/JAI, do Conselho, de 22 de Julho.

Aplicação no espaço - Artigo 3.º

Sem prejuízo do regime geral de aplicação da lei penal no espaço e do estabelecido em matéria de cooperação judiciária internacional, a

presente lei é ainda aplicável:

a) No caso do crime de corrupção activa com prejuízo do comércio internacional, a factos praticados por portugueses ou por

estrangeiros que sejam encontrados em Portugal, independentemente do local onde tenham sido praticados;

b) No caso dos crimes de corrupção passiva e corrupção activa no sector privado, independentemente do local onde os factos tenham

sido praticados, quando quem der, prometer, solicitar ou aceitar a vantagem ou a promessa seja funcionário nacional ou titular de

cargo político nacional ou, sendo de nacionalidade portuguesa, seja funcionário de organização internacional [conceito definido nos

termos do artigo 2.º, alínea b)].

6](https://image.slidesharecdn.com/obrigaeseprocedimentosdoadvogado10-220510103245-a01041a0/85/RPBA-Obrigacoes-e-Procedimentos-decorrentes-do-exercicio-da-Advocacia-em-areas-de-Risco-Juridico-Actualizada-a-10-05-2022-96-320.jpg)

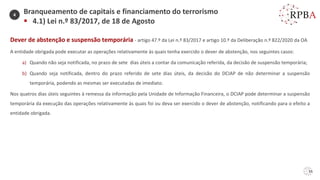

![Crimes previstos

Corrupção activa com prejuízo do comércio internacional - Artigo 7.º

Quem, por si ou, mediante o seu consentimento ou ratificação, por interposta pessoa, der ou prometer a funcionário, nacional, estrangeiro [conceito

definido nos termos do artigo 2.º, alínea a)] ou de organização internacional, ou a titular de cargo político, nacional ou estrangeiro [conceito definido nos

termos do artigo 2.º, alínea c)], ou a terceiro com conhecimento daqueles, vantagem patrimonial ou não patrimonial, que não lhe seja devida, para obter ou

conservar um negócio, um contrato ou outra vantagem indevida no comércio internacional, é punido com pena de prisão de 1 a 8 anos.

Corrupção passiva no sector privado - Artigo 8.º

O trabalhador do sector privado [conceito definido nos termos do artigo 2.º, alínea d)] que, por si ou, mediante o seu consentimento ou ratificação, por

interposta pessoa, solicitar ou aceitar, para si ou para terceiro, sem que lhe seja devida, vantagem patrimonial ou não patrimonial, ou a sua promessa, para

um qualquer acto ou omissão que constitua uma violação dos seus deveres funcionais, é punido com pena de prisão até 5 anos ou com pena de multa até

600 dias.

Se o acto ou a omissão for idóneo a causar uma distorção da concorrência ou um prejuízo patrimonial para terceiros, o agente é punido com pena de prisão

de 1 a 8 anos.

Corrupção activa no sector privado - Artigo 9.º

Quem, por si ou, mediante o seu consentimento ou ratificação, por interposta pessoa, der ou prometer a trabalhador do sector privado, ou a terceiro com

conhecimento daquele, vantagem patrimonial ou não patrimonial, que não lhe seja devida, para prosseguir o fim aí indicado, é punido com pena de prisão

até 3 anos ou com pena de multa.

Se a conduta visar obter ou for idónea a causar uma distorção da concorrência, ou um prejuízo patrimonial para terceiros, o agente é punido com pena de

prisão até 5 anos ou com pena de multa até 600 dias. A tentativa é punível.

Regime penal de corrupção no comércio internacional e no sector privado

▪ Lei n.º 20/2008, de 21 de Abril

6

98](https://image.slidesharecdn.com/obrigaeseprocedimentosdoadvogado10-220510103245-a01041a0/85/RPBA-Obrigacoes-e-Procedimentos-decorrentes-do-exercicio-da-Advocacia-em-areas-de-Risco-Juridico-Actualizada-a-10-05-2022-98-320.jpg)

O documento discute as obrigações e procedimentos legais da advocacia em áreas de risco jurídico, abordando a avaliação do risco e mecanismos de troca de informações fiscais estabelecidos pela União Europeia e OCDE. Ele detalha a transposição de diversas diretivas, incluindo regras de divulgação obrigatória e mecanismos de combate à evasão fiscal. O informe também menciona as instituições financeiras obrigadas a reportar informações e os países aderentes a essas normas.