Baixado 18 vezes

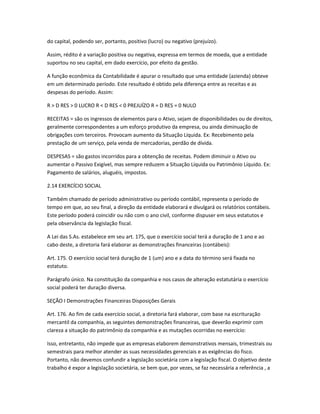

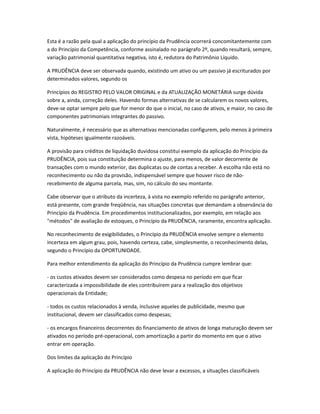

![a) PEPS (primeiro a entrar é o primeiro a sair) b) UEPS (o último a entrar é o primeiro a sair) c)

PMP (média ponderada ou Preço Médio Ponderado)

7.2 SISTEMAS DE CONTROLE DE ESTOQUE 7.2.1 INVENTÁRIO PERIÓDICO

Como vimos na introdução, este é um sistema mais simplificado, no qual é realizada uma

contagem física do estoque no encerramento do exercício (Estoque Final – EF). Ele é adotado

quando a empresa não deseja ou não tem condições de manter fichas de controle de estoque

atualizadas para cada tipo de mercadoria. O valor final do estoque (EF) será conhecido

extracontabilmente.

O método pressupõe a adoção de 3 contas básicas:

Compras (C) – registra os ingressos no estoque da empresa. É conta de resultado (custo)

debitada pelo valor das compras já descontado o ICMS das mercadorias adquiridas.

Mercadorias/Estoque – é uma conta patrimonial, representativa do valor dos estoques. Neste

sistema somente será atualizada ao final de cada período. No início do exercício seguinte

apresenta como saldo (Estoque Inicial - EI) devedor o valor das mercadorias existentes no final

do exercício anterior. No Sistema Inventário Periódico seu saldo fica inalterado durante todo o

período, até que se proceda a nova contagem física dos estoques.

Vendas – é conta de receita. Registra-se a crédito o valor das vendas brutas do período. São

utilizadas 2 fórmulas básicas:

RCM = V – CMV CMV = EI + C – EF

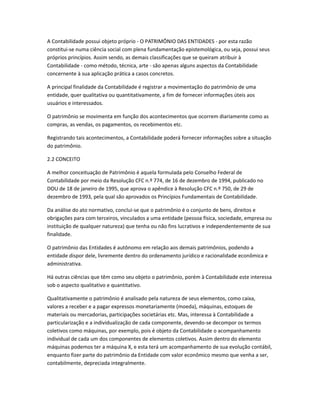

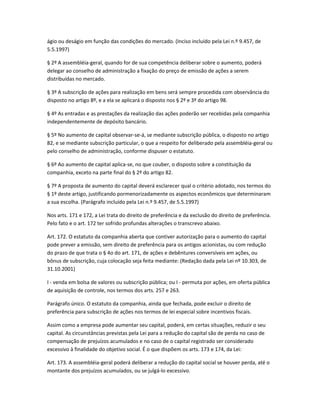

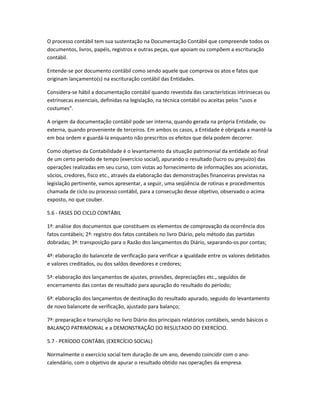

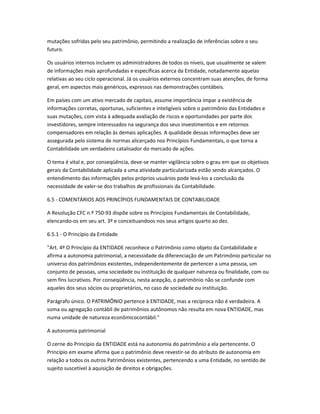

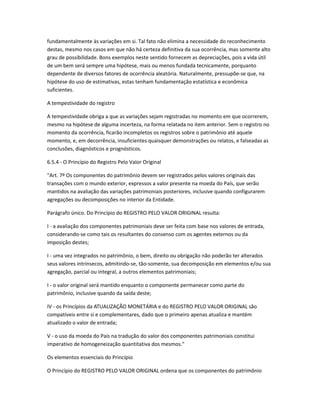

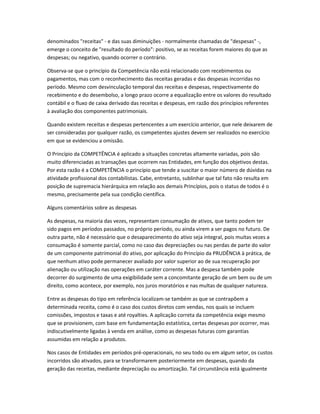

A seguir preparamos um roteiro para a correta contabilização no sistema inventário periódico:

1) CMV/RCM devem ser utilizadas apenas quando da apuração do resultado (contas

transitórias); 2) Saldo devedor de "Compras" deve ser transferido para CMV ao final do período;

3) Transferir o EI de "Mercadorias" para "CMV". Observem que será então lançado a débito na

conta “CMV” o Estoque Inicial do período e o somatório das compras realizadas. A este valor [EI

+ C] dá-se o nome de Total das mercadorias disponíveis para venda;

4) Realização do Inventário (contagem física do estoque final) relacionando os valores

encontrados no livro próprio (Registro de Inventário);

5) O valor encontrado em estoque (EF) deverá ser debitado em Mercadorias e creditado em

CMV. Esta é a aplicação da fórmula do CMV:

6) Pela fórmula acima vemos que a conta “CMV” será debitada pelas disponibilidades para

venda e creditada pelo valor do estoque final;

7) Transferir o valor total da conta “Vendas” para a conta “RCM”; 8) Transferir o CMV para RCM.

Reparem que a conta RCM (Resultado Bruto) fica com o valor conforme a fórmula abaixo:](https://image.slidesharecdn.com/estudo2-130901231018-phpapp02/85/Fundamentos-de-contabilidade-2-82-320.jpg)

O documento apresenta os principais conceitos da contabilidade, incluindo: 1) A contabilidade é uma ciência social que estuda o patrimônio das entidades através do registro e demonstração dos fatos que afetam o patrimônio. 2) O objetivo da contabilidade é fornecer informações econômico-financeiras úteis aos diversos usuários interessados na situação patrimonial e desempenho das entidades. 3) As principais técnicas contábeis são a escrituração, demonstrações contábeis, anál