Baixado 143 vezes

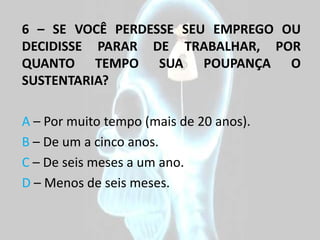

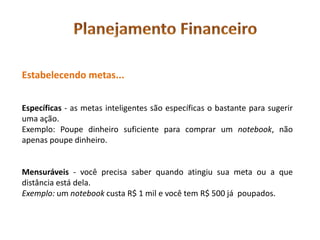

![Dívida:

Coisa que se deve.

Dinheiro devido.

[Figurado] Dever (que se cumpre ou por cumprir).

Despesa:

Gasto, dispêndio.

Qualquer desembolso de dinheiro.](https://image.slidesharecdn.com/28-02-planejamentofinanceiro-120228225219-phpapp02/85/Atividade-Complementar-Planejamento-Financeiro-14-320.jpg)

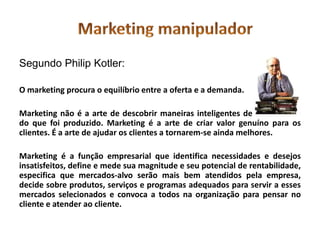

O documento discute a sociedade de consumo e o marketing. A oferta excede a demanda nessas sociedades, levando a estratégias agressivas de marketing para vender produtos. O marketing procura o equilíbrio entre oferta e demanda e ajudar os clientes.

![Introdução às Finanças Pessoais ]](https://cdn.slidesharecdn.com/ss_thumbnails/introduosfinanaspessoaisslides18out2016recuperado-161019024256-thumbnail.jpg?width=640&height=640&fit=bounds)

![Finanas pessoais apresentao[1]](https://cdn.slidesharecdn.com/ss_thumbnails/finanaspessoais-apresentao1-150617191828-lva1-app6891-thumbnail.jpg?width=640&height=640&fit=bounds)