Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Destaque (19)

Semelhante a Analisis fideos

Semelhante a Analisis fideos (20)

Analisis fideos

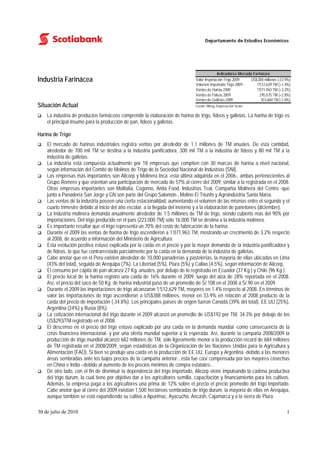

- 1. Indicadores Mercado Farináceo Industria Farinácea Valor Importación Trigo 2009 US$388 millones (-33.9%) Volumen Importado Trigo 2009 1'5 12,629 TM (+1.4%) Ventas de Harina 2009 1'0 71,963 TM (+3.2%) Ventas de Fideos 2009 295,075 TM (+2.8%) Ventas de Galletas 2009 103,600 TM (-1.0%) Situación Actual Fuente: Minag, Empresas del Sector La industria de productos farináceos comprende la elaboración de harina de trigo, fideos y galletas. La harina de trigo es el principal insumo para la producción de pan, fideos y galletas. Harina de Trigo El mercado de harinas industriales registra ventas por alrededor de 1.1 millones de TM anuales. De esta cantidad, alrededor de 700 mil TM se destina a la industria panificadora, 300 mil TM a la industria de fideos y 80 mil TM a la industria de galletas. La industria está compuesta actualmente por 18 empresas que compiten con 30 marcas de harina a nivel nacional, según información del Comité de Molinos de Trigo de la Sociedad Nacional de Industrias (SNI). Las empresas más importantes son Alicorp y Molinera Inca -esta última adquirida en el 2006-, ambas pertenecientes al Grupo Romero y que ostentan una participación de mercado de 57% al cierre del 2009, similar a la registrada en el 2008. Otras empresas importantes son Molitalia, Cogorno, Anita Food, Industrias Teal, Compañía Molinera del Centro -que junto a Panadería San Jorge y GN son parte del Grupo Salomón-, Molino El Triunfo y Agroindustria Santa María. Las ventas de la industria poseen una cierta estacionalidad, aumentando el volumen de las mismas entre el segundo y el cuarto trimestre debido al inicio del año escolar, a la llegada del invierno y a la elaboración de panetones (diciembre). La industria molinera demanda anualmente alrededor de 1.5 millones de TM de trigo, siendo cubierto más del 90% por importaciones. Del trigo producido en el país (223,000 TM) sólo 16,000 TM se destina a la industria molinera. Es importante resaltar que el trigo representa un 70% del costo de fabricación de la harina. Durante el 2009 las ventas de harina de trigo ascendieron a 1’071,963 TM, mostrando un crecimiento de 3.2% respecto al 2008, de acuerdo a información del Ministerio de Agricultura. Esta evolución positiva estuvo explicada por la caída en el precio y por la mayor demanda de la industria panificadora y de fideos, lo que fue contrarrestado parcialmente por la caída en la demanda de la industria de galletas. Cabe anotar que en el Perú existen alrededor de 10,000 panaderías y pastelerías, la mayoría de ellas ubicadas en Lima (43% del total), seguida de Arequipa (7%), La Libertad (5%), Piura (5%) y Callao (4.5%), según información de Alicorp. El consumo per cápita de pan alcanza 27 Kg. anuales, por debajo de lo registrado en Ecuador (37 Kg.) y Chile (96 Kg.). El precio local de la harina registró una caída de 16% durante el 2009, luego del alza de 28% reportada en el 2008. Así, el precio del saco de 50 Kg. de harina industrial pasó de un promedio de S/.108 en el 2008 a S/.90 en el 2009. Durante el 2009 las importaciones de trigo alcanzaron 1’512,629 TM, mayores en 1.4% respecto al 2008. En términos de valor las importaciones de trigo ascendieron a US$388 millones, menor en 33.9% en relación al 2008 producto de la caída del precio de importación (-34.8%). Los principales países de origen fueron Canadá (39% del total), EE.UU (25%), Argentina (24%) y Rusia (8%). La cotización internacional del trigo durante el 2009 alcanzó un promedio de US$192 por TM, 34.3% por debajo de los US$293/TM registrado en el 2008. El descenso en el precio del trigo estuvo explicado por una caída en la demanda mundial -como consecuencia de la crisis financiera internacional- y por una oferta mundial superior a la esperada. Así, durante la campaña 2008/2009 la producción de trigo mundial alcanzó 682 millones de TM, sólo ligeramente menor a la producción récord de 684 millones de TM registrada en el 2008/2009, según estadísticas de la Organización de las Naciones Unidas para la Agricultura y Alimentación (FAO). Si bien se produjo una caída en la producción de EE.UU, Europa y Argentina -debido a las menores áreas sembradas ante los bajos precios de la campaña anterior-, ésta fue casi compensada por las mayores cosechas en China e India –debido al aumento de los precios mínimos de compra estatales-. De otro lado, con el fin de disminuir la dependencia del trigo importado, Alicorp viene impulsando la cadena productiva del trigo durum, la cual tiene por objetivo dar a los agricultores semilla, capacitación y financiamiento para los cultivos. Además, la empresa paga a los agricultores una prima de 12% sobre el precio el precio promedio del trigo importado. Cabe anotar que al cierre del 2009 existían 1,500 hectáreas sembradas de trigo durum, la mayoría de ellas en Arequipa, aunque también se está expandiendo su cultivo a Apurimac, Ayacucho, Ancash, Cajamarca y a la sierra de Piura. 30 de julio de 2010 1

- 2. Fideos Las ventas locales de fideos bordean las 300,000 TM anuales, con un valor de mercado de alrededor US$300 millones, según nuestros estimados. La capacidad instalada de la industria de fideos es cercana a las 550 mil TM anuales, de las cuales el 85% se concentra en Lima, según estimados de Apoyo & Asociados. El mercado de fideos es un mercado maduro y altamente concentrado. Si bien en él compiten más de 20 marcas, las cuatro principales empresas -Alicorp, Molitalia, Cogorno y Anita Foods- concentran poco más del 70% de las ventas. Alicorp es la empresa líder con una participación de mercado de 45% en el 2009, gracias a sus marcas “Don Vittorio”, “Nicolini”, “Lavaggi”, “Alianza” y “Victoria”. Molitalia posee una participación de mercado de casi 20% gracias a sus marcas “Molitalia”, “Marco Polo” y “San Remo”. Cogorno ostenta una participación de mercado cercana al 10% con sus marcas “Cogorno”, “Don Paolo” y “Don Camilo”. Otras empresas importantes son Anita Food con su marca “Anita”; Industrias Teal con su marca “Sayon”, además de maquilar las marcas “Compass” y “Precio Uno” comercializadas por Yichang e Hipermercados Tottus, respectivamente; Compañía Molinera del Centro con sus marcas “San Jorge” y “GN”; y Agroindustria Santa María con “Grano de Oro”. El consumo per cápita de fideos en el Perú es alto (11 Kg por habitante) ubicándose en el quinto lugar en el ranking a nivel mundial, el cual es liderado por Italia y Venezuela, según información de Cogorno. Lima representa el 40% de las ventas de fideos en el país, mientras que las regiones concentran el 60% restante. El trigo representa alrededor del 50% del costo de producción de los fideos. Durante el 2009 la venta de fideos (locales y de exportación) ascendió a 295,075 TM, mayor en 2.8% a las del 2008. De este monto, el 85% correspondió a productos embolsados, mostrando un aumento de 6.5% respecto al 2008, mientras que el 15% correspondió a los productos a granel, registrando una caída de 14.5%. Es importante señalar que en el 2009 se retomó la tendencia a una mayor participación de los productos embolsados dentro de las ventas totales, la cual se vio interrumpida en el 2008 -cuando alcanzó sólo el 83%- producto del aumento del precio de los fideos como consecuencia del alza de la cotización internacional del trigo. Cabe anotar que el precio del fideo a granel promedió S/.3.15 por Kg durante el 2009, nivel similar al registrado el 2008. Las exportaciones de fideos (pastas) ascendieron a US$21 millones durante el 2009, mayor en sólo 2% respecto al 2008 Esta importante desaceleración -en el 2008 aumentaron 52%- estuvo explicada por la caída en la demanda externa -producto de la crisis internacional- y por la caída en el precio de exportación -como resultado del menor precio del trigo-. El volumen exportado alcanzó 27,331 TM, superior en 12% respecto al 2008. Las principales exportadoras fueron Alicorp (US$13.2 millones), Industrias Teal (US$2.8 millones), Anita Food (US$2.7 millones) y Molino El Triunfo (US$496 mil). Los principales mercados de destino fueron Chile (43 del total%), Haití (35%), Ecuador (12%) y Bolivia (4%). El crecimiento de la demanda en los últimos años generó un incremento de la capacidad instalada de la industria. Así por ejemplo, durante el 2008 Alicorp invirtió US$8 millones en una nueva línea de producción de fideos que le permitió aumentar en 20% su capacidad de producción de fideos. Por su parte, Cogorno invirtió US$10 millones en su planta, lo que incluyó ampliar en 40% su capacidad instalada en la línea de fideos. Galletas El mercado local de galletas -compuesto por galletas saladas y dulces- registró una facturación de US$270 millones en el 2009, según estimados de Euromonitor. La línea de galletas dulces representa cerca del 65% de las ventas mientras que la línea de saladas el 35% restante. El consumo de galletas dulces presenta estacionalidad, aumentando en los meses de invierno cuando se inicia la etapa escolar, mientras que el consumo de galletas saladas se mantiene todo el año pues se utilizan como snacks. Las ventas en el mercado local se reparten de manera similar entre Lima (50%) y provincias (50%). Cabe anotar que alrededor del 85% de las ventas de galletas se da a través del canal tradicional (bodegas y mercados) y sólo el 15% a través de supermercados. Durante el 2009 las ventas de galletas ascendieron a 103,600 TM, mostrando una caída de 1% respecto al 2008, según estimados de Alicorp. Lo anterior contrasta con el crecimiento de 10% experimentado en el 2008. Esta evolución habría sido explicada por la caída en la demanda ante la importante desaceleración del consumo como resultado de la crisis financiera global. Cabe resaltar que, a diferencia de la harina y fideos -catalogados como productos de primera necesidad-, las galletas pertenecen a la categoría de impulso, que sí se vio afectada por el menor consumo. 30 de julio de 2010 2

- 3. El precio promedio de las galletas se situó en S/.12.5 por kilogramo en el 2009 (alrededor de S/.0.40 por unidad), precio similar al del 2008, según el INEI. No obstante, la caída en el precio de la harina de trigo -su principal insumo- permitió que las empresas recuperaran parte de los márgenes de rentabilidad perdidos durante el 2008. El consumo per cápita bordea los 3.3 Kg. al año, menor al promedio latinoamericano de 5 Kg. anuales. El mercado es muy dinámico, compitiendo más de 100 marcas, pero sólo 20 de ellas son las más representativas. La empresa con mayor participación de mercado durante el 2009 fue Kraft Foods Perú (36%), seguida de Alicorp (33%). Otros competidores importantes son el Grupo Salomón, a través de sus marcas “San Jorge” y “Galletera del Norte (GN)”; Molitalia con su marca “Costa”, Industrias Teal con la marca “Sayon” y Nestlé del Perú con la marca “Morochas”. Kraft Perú completó durante el 2009 su plan de inversiones iniciado en el 2008 y que ascendió a S/.60 millones. Dichos recursos fueron invertidos en la ampliación de su capacidad instalada, incluyendo la implementación de una línea para la producción de wafer bajo la marca “Oreo”. Además, entre sus lanzamientos del 2009 destacaron una nueva variedad de su galleta de soda: “Soda Field Agua” -dirigida a un público que gusta consumir productos con bajas calorías-, y en galletas dulces “Choko Vainilla” y la variedad de coco de la marca “Coronita”. Alicorp lanzó a nivel nacional en abril la nueva soda Victoria -marca con presencia básicamente en el norte del país- en empaques de 21 unidades, denominada “SodaV 21”. En mayo relanzó la soda y vainilla “Día” a nivel nacional además de introducir al mercado una nueva variedad de “Casino” con doble sabor: fresa y vainilla. Finalmente, en agosto, relanzó la marca “Divas” y lanzó una promoción con stickers de los personajes de Looney Tunes en sus principales marcas. Las exportaciones de galletas ascendieron a US$39 millones durante el 2009, mostrando una caída de 14% respecto al 2008, según cifras de ComexPerú. De este monto, US$27 millones correspondieron a galletas dulces (-13%), US$10 millones a galletas saladas (-21%) y US$2 millones a barquillos y obleas (+20%). Este comportamiento se debió principalmente a la caída de las exportaciones a Ecuador como resultado de las medidas de salvaguarda aplicadas por dicho país -consistentes en cuotas de importación y en la aplicación de una sobretasa arancelaria de 20%- y que estuvieron vigentes durante todo el 2009. Los principales mercados de destino en el 2009 fueron Ecuador con US$13.4 millones (-30%), Colombia con US$11.2 millones (-1%), Bolivia con US$6.1 millones (-5%) y Haiti con US$3.4 millones (-12%), según cifras de ComexPerú. Durante el 2009 las principales empresas exportadoras fueron Kraft Foods Perú con US$22.8 millones (-17%), Alicorp con US$7.2 millones (-6%), Molitalia con US$4.5 millones (-3%), Industrial Teal con US$2.2 millones (-21%) y Panadería San Jorge con US$1.7 millones -en el 2008 Galletera del Norte (otra empresa del grupo) exportó por US$1.8 millones-. Cabe anotar que la transnacional Kraft Foods ha convertido su planta de Lima en centro de abastecimiento de la Comunidad Andina debido a su ubicación geográfica y al expertise desarrollado en la industria de galletas. Alicorp ha consolidado su presencia en Colombia gracias a la compra en el 2008 de PROPERSA -hoy Alicorp Colombia-. En ese sentido, Alicorp viene utilizado su red de distribución para comercializar sus galletas “Glacitas”, “Xplosión” y “Wafer Mix”. Incluso, en junio del 2009, la empresa realizó en Colombia -su principal mercado de exportación de galletas- el lanzamiento de dos nuevos sabores para la marca de galletas Glacitas: Choconieve y Mora Análisis FODA Fortalezas Oportunidades Industria integrada verticalmente; mayor valor agregado a Bajo consumo per cápita de trigo y derivados (54Kg/año) sus productos (fideos, galletas). por debajo del promedio mundial (68kg/año). Importante participación del pan y los fideos dentro de la Elaboración de productos de panificación con mayor valor canasta familiar. agregado gracias a iniciativas privadas como la de Alicorp. Eliminación de arancel al trigo (principal insumo). Recuperación de los márgenes debido a los niveles Productos con elevados estándares de calidad, lo que relativamente bajos de la cotización internacional del trigo. permite realizar exportaciones (galletas y fideos). Incentivo del cultivo local de trigo durum para disminuir la Alto grado de concentración de la industria permite generar dependencia de importación de trigo para fideos. economías de escala en la compra de materia prima (trigo). Tendencia a la bajo del tipo de cambio reduce costo del Canales de distribución adecuadamente desarrollados. trigo importado, favoreciendo márgenes de empresas. Reducción de costos por sustitución de diesel por gas Eliminación de restricciones a las exportaciones peruanas (Alicorp, Kraft Foods Perú y Nestlé Perú). a Ecuador, uno de los principales mercados de destino. 30 de julio de 2010 3

- 4. Debilidades Amenazas Dependencia del trigo importado, lo que eleva el riesgo ante Fluctuación del precio del trigo, pues en período de alzas la fluctuación en el precio del commodity. es muy difícil trasladarlo íntegramente al consumidor final. Mercado maduro, reducidos márgenes de utilidad. Exposición al riesgo cambiario pues el trigo se adquiere Precios por debajo del promedio de Latinoamérica. en dólares y las empresas realizan sus ventas en soles. Estancamiento del consumo per cápita de pan (27Kg) ante Potencial mayor competencia de productos importados falta de innovación en la industria panificadora. ante eliminación del arancel a harinas, fideos y galletas. Bajo rendimiento promedio del cultivo de trigo local Ingreso de nuevos competidores (Ameral planea iniciar la (1.4 TM/Ha. versus promedio mundial de 2.8 TM/Ha.). producción de galletas bajo la marca “El Tigre”). Perspectivas Las ventas de harinas industriales registrarían un crecimiento de 3% en volumen durante el 2010, impulsadas por la mayor demanda de la industria panificadora como respuesta a la mejora de los ingresos de la población y a la tendencia a la baja en el precio de la harina. Asimismo, contribuiría, aunque en menor medida, la recuperación de la demanda de la industria de galletas y fideos, debido principalmente al mayor consumo interno y, en menor medida, por exportaciones. En ese sentido, las empresas molineras continúan trasladando a los consumidores intermedios –industria panificadora, de fideos y galletas- la caída de la cotización internacional del trigo. Así el precio del saco de harina se situó en S/.83 durante el primer semestre del 2010, menor en 8% al promedio del 2009. En lo que se refiere a la cotización internacional del trigo, ésta ha mostrado una tendencia decreciente durante el primer semestre del 2010, registrando un promedio de US$158 por TM, menor en 18% respecto al promedio del año 2009. Esta tendencia estuvo sustentada en las perspectivas de buenas cosechas, el riesgo de un debilitamiento de la demanda y los aún altos niveles de inventarios. Así, según estimados de la FAO la producción de trigo para la temporada 2010/11 alcanzaría 676 millones de TM, menor en sólo 1% respecto de la cosecha récord de la temporada 2008/09, pues si bien se espera caídas en las producciones de EE.UU. y Canadá, éstas serían parcialmente compensadas por la mayores cosechas de la Unión Europea (UE) y Argentina. Por el lado de la demanda, los problemas económicos por los que atraviesa la UE podría generar una reducción en el consumo y la generación de mayores excedentes exportables. Finalmente, a junio del 2010 las existencias mundiales alcanzaron 196 millones de TM, lo que supuso que el ratio entre existencias mundiales de trigo y su utilización alcanzara el 29%, su nivel más alto desde la temporada 2005/06. Sin embargo, prevemos que el precio suba durante la segunda mitad del año, debido a la amenaza de una reducción de la oferta global como resultado de recientes problemas climáticos surgidos en Rusia, Kazajstán y Canadá. Lo anterior ha originado que la cotización del trigo haya alcanzado en julio su nivel más alto en 12 meses, aumentando 30% respecto del mínimo de US$150 por TM registrado en junio. En ese sentido, el BCR estima que la cotización del trigo alcance un promedio de US$174 por TM en el 2010 y de US$206 por TM en el 2011. De otro lado, las empresas del sector vienen implementando estrategias para impulsar el consumo de derivados de trigo como el pan, cuyo consumo per cápita alcanza 27 Kg. anuales, muy por debajo del promedio latinoamericano. En ese sentido, Alicorp invirtió US$300 mil en su Centro de Innovación en Panificación y Gastronomía, inaugurado en enero pasado. Dicho centro busca impulsar la elaboración de panes y pasteles con valor agregado, incrementar las ocasiones de consumo y vincular al pan con el boom gastronómico que actualmente experimenta el país. Las ventas totales de fideos crecerían 2% en volumen durante el 2010, según nuestras proyecciones. Dicho estimado se sustenta en el crecimiento en 3% de las ventas locales -beneficiadas de la aceleración del consumo, en especial en provincias-, lo que sería contrarrestado parcialmente por el estancamiento de las exportaciones debido a la desaceleración de la demanda externa. Las ventas totales de galletas registraría un crecimiento mayor al 5%, de acuerdo a nuestras proyecciones. Dicho estimado se sustenta en la aceleración de las ventas locales -debido a la mejora de los ingresos de la población- y a la recuperación de las exportaciones -que representan cerca del 20% de las ventas totales- las cuales registrarían un crecimiento de alrededor del 10%. Al respecto, una noticia alentadora es el anuncio de la eliminación progresiva de las restricciones que impuso Ecuador al ingreso de productos importados durante el 2009. Cabe anotar que Ecuador es el mercado más importante para la exportación de galletas y el tercero para las ventas de fideos. 30 de julio de 2010 4

- 5. A nivel empresarial, Alicorp continúa con su estrategia de expansión internacional, lo que ha llevado a que al cierre del 2009 cerca del 25% de los ingresos de la empresa hayan sido generados fuera del Perú. Así, en junio del 2010 adquirió el 100% de las acciones de la empresa argentina Sanford, que produce y comercializa la línea de galletas “Okebón”. De otro lado, la empresa planea invertir US$26.5 millones en el 2010 en su operación local, monto ligeramente superior a los US$22 millones invertidos en el 2009, y que serán destinados a modernizar y ampliar sus plantas de producción. Por último, Alicorp tiene como meta de mediano plazo alcanzar una facturación de US$2,000 millones en el 2015 -en el 2009 sus ventas alcanzaron US$1,230 millones- y ubicarse entre las 250 empresas más grandes de América Latina. Cogorno invirtió US$10 millones en la modernización de su planta en el Callao, la cual fue inaugurada en febrero pasado Las inversiones incluyeron aumentar en 40% la capacidad instalada de su línea de producción de fideos con envasado automático, incrementar la eficiencia del sistema de transporte de harina del molino a la planta de fideos y construir un almacén para la harina. La mayor capacidad está destinada a abastecer la creciente demanda interna y para expandir sus exportaciones de fideos, que actualmente llegan a Chile, Colombia y Panamá. Al respecto, la empresa tiene como meta a mediano plazo que sus exportaciones alcancen el 10% de las ventas, desde el 3% registrado al cierre del 2009. Ameral -empresa de alimentos con presencia en el mercado de aceites, golosinas y sazonadores- se encuentra en proceso de instalación y montaje de una línea productora de galletas con una capacidad de 300 TM/mes. El lanzamiento de esta nueva línea será bajo la marca “El Tigre”, e inicialmente competirán en el segmento de galletas dulces. 30 de julio de 2010 5