1. 2013년 10월 10일 목요일

투자포커스

미국 헬스케어, 유럽 은행주 상승의 의미

- 미국발 불확실성이 커지고 있지만 영향력은 미국에 국한. 이번 주말이 미국 재정협상의 주요 고비. 타결지연

될 경우 불확실성이 글로벌 증시로 확산될 가능성이 높아

- 현시점에서 가장 긍정적인 시나리오는 연말까지 협상의 시한을 두는 것. 이렇게 될 경우 디폴트라는 최악의

시나리오를 피함과 동시에 연말까지 양적완화가 유지 기대가 커지게 될 것

- 미국헬스케어와 에너지장비, 태양광관련주는 정부중단에서 상승세. 이들 종목은 오바마정부의 핵심정책과 연

결되어 있어 재정협상과정에서 오바마정부와 공화당이 무엇을 양보하느냐에 방향성 결정

- 유럽은행주(이탈리아)의 상승은 경기회복과 낮은 밸류에이션 매력 때문. NonUS 모멘텀 지속을 의미

오승훈. 769-3803 oshoon99@daishin.com

Fund Analysis

트레이딩 밴드의 견고함에 훼손 없어

- 9월 증시 급등과 금리 하락으로 국내외 주식, 채권형 펀드에서 모두 수익을 얻었지만 자산 흐름은 반대로

모든 섹터에서 순유출을 나타냄

- 특히 국내 주식형 펀드에서는 9월 한 달간 총 설정액의 7.41%가 순이탈하며 추가적 주가 상승에 대한 신뢰

가 높지않으며 1900~2000사이의 견고한 박스권 매매가 적용되고 있음을 확인시켜 줌.

- 10월 소폭의 증시 조정과 금리 상승 반전의 가능성을 전망하며 이 경우 국내외 펀드 퍼포먼스의 소폭 악화

예상.

김훈길. 769.3023 hgkim@deri.co.kr

산업 및 종목 분석

Daishin Consumer Strategy: 소비재 주도주 변화

- 업종선호도: 유통 > 레저/엔터 > 통신/미디어 > 음식료

- Top Picks: 신세계 / 이마트 / 파라다이스 / KT / 제일기획 / CJ제일제당

- 예상보다 소비경기 회복 시그널이 강하게 나타나면서 상대적으로 경기 민감 성격이 강한 유통업종과

레저엔터업종이 방어적 성격의 통신, 미디어, 음식료 대비 주가 상승 기대가 커지고 있음

정연우 769.3076 cyw92@daishin.com

신세계: 작지만 강한 백화점

- 투자의견 매수, 목표주가 288,000원 제시

- 기존점포들의 경쟁력 + 2015년 이후 출점 기대 부각될 것

- 단기적으로는 2013년 하반기부터 실적 모멘텀이 강화될 전망

정연우 769.3076 cyw92@daishin.com

이마트: 당신과 가장 가까운 이마트

- 투자의견 매수, 목표주가 300,000원 제시

- 규제로 인한 부정적 영향은 마무리 단계 진입

- 이마트몰 중장기 성장 동력으로 부상할 것

정연우 769.3076 cyw92@daishin.com

2. 2

파라다이스: 대형 카지노로 가는 길

- 3분기 실적 컨센서스 소폭하회, 4분기 상회예상

- 통합을 통한 공급확대 기대(실적, 이슈 체크)

- 투자의견 매수, 목표주가 30,000원 유지

김윤진 769.3398 yoonjinkim@daishin.com

KT: 소비자는 현명하다

- 3Q 실적은 부진하나, ARPU 전망은 좋음

- 소비자는 현명하다

- 투자의견 매수(Buy), 목표주가 52,000원 유지

김회재 769.3540 khjaeje@daishin.com

제일기획: 제일-삼성-중국의 조화

- 3Q 시장 기대수준 충족 전망

- 제일-삼성-중국의 삼박자

- 투자의견 매수(Buy), 목표주가 32,000원 유지

김회재 769.3540 khjaeje@daishin.com

CJ 제일제당: 3 분기 영업실적 당사 추정 부합

- 3분기 영업실적 당사 기존 추정 부합 전망

- 바이오 제외한 사업부 수익 개선세 지속, 바이오 시황 완만한 반등 가능

- 투자의견 매수 및 목표주가 33만원 유지

이선경 769.3162 sunny_lee@daishin.com

SK 브로드밴드: 미디어 기업으로의 도약

- 3Q13 매출액 6,850억원(+5.9% yoy, +11.8% qoq), 영업이익 162억원(-8.2% yoy, +8.6% qoq) 전망

- 홈쇼핑 수수료 협상 지연으로 3Q 중 인식을 예상했던 소급분이 4Q로 이연

- IPTV 가입자는 8월 63천명 순증에 이어 9월에도 54천명 순증. 9월까지 누적 46만명 순증

- 투자의견 매수, 목표주가 6,500원 유지

김회재 769.3540 khjaeje@daishin.com

3. 3

투자포커스

미국 헬스케어,

유럽 은행주 상승의 의미

오승훈

02.769.3803

oshoon99@deri.co.kr

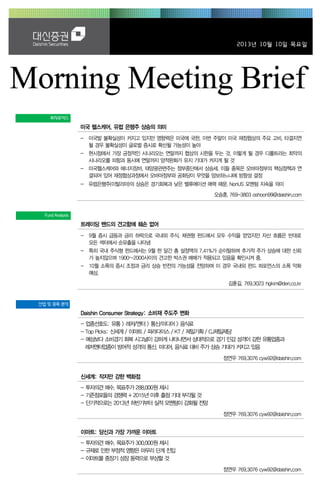

*오바마케어에 반응하는 미국 헬스케어(헬스케어서비스)

미국내에서 10월 수익률 상위 10개 종목은 오바마 정부와 공화당의 정치적 입장을 대변하고 있

다. 수익률 상위 종목에 헬스케어, 에너지장비, 태양광업종이 포함되어 있다. 헬스케어업종은 오

바마케어 시행의 토대가 되는 건강보험거래소가 개설되면서 2014년 1월 전국민 의료보험 개시

가능성이 높아진 점을 반영하고 있다. 에너지 장비는 공화당이 재정협상의 조건으로 내건 키스

톤XL 송유관 건설과 연관이 깊다. 결국 오바마정부의 핵심정책인 오바마케어와 에너지정책과

맞닿아 있다고 볼 수 있다. 오바마 정부와 공화당이 무엇을 양보하느냐에 따라 이들 종목의 주

가흐름에 변화가 나타날 가능성이 높다.

10일째로 접어든 미국의 정부 중단은 주말 경 물밑 협상이 가속될 것으로 전망한다. 오바마 정

부와 공화당이 무엇을 양보하느냐에 따라 상승을 주도하고 있는 헬스케어와 에너지장비주, 태양

광 관련주의 희비가 엇갈릴 것으로 보인다.

공화당이 주장하는 것처럼 오바마케어가 1년 연기될 가능성은 낮아 보인다. 다만 공화당이 반대

하는 의무가입 조항의 완화, 제약업종, 의료장비업종에 대한 특별소비세 조정 가능성이 있다. 이

렇게 될 경우 헬스케어서비스 대비 상대적으로 부진했던 제약과 헬스케어 장비주가 부각될 수

있다. 공화당 입장에서는 오바마케어의 양보 대신 키스톤XL 송유관 건설을 강하게 밀어붙일

가능성이 높다. 키스톤XL 송유관 사업이 관철될 경우 오바마 정부의 친환경, 대체에너지 중심의

에너지 정책이 흔들릴 가능성이 높다. 에너지장비와 태양광의 대결도 에너지 장비주로 승부가

기울 가능성이 높다.

*정치불확실성 감소, 경기회복, 낮은 밸류에이션에 반응하는 유럽 은행주

유럽에서는 은행주의 강세가 단연 돋보인다. 특히 이탈리아 은행은 유럽 수익률 상위 10개종목

중 6개를 차지했다. 이탈리아 은행주의 상승은 정치적 불확실성 축소와 낮은 밸류에이션, 유럽

경기회복 기대감이 복합적으로 작용하고 있다고 판단한다. 유럽 경기에 대한 시각은 10월 8일

발표된 IMF의 경제전망 리뷰에 그대로 나타나 있다. 2013년과 2014년 성장률 전망 모두 7월

대비 상향조정되었다.

그림 1. 미국헬스케어 업종 => 바이오, 헬스케어주 주도로 상승 그림 2. IMF 경제전망(10.8 일)=>유럽 상향, 미국 하향

40

80

120

160

200

240

280

320

10.1 10.7 11.1 11.7 12.1 12.7 13.1 13.7

(2010.1.1=100)

제약 바이오

헬스케어서비스 헬스케어장비

오바마케어

의회통과

미국신용등급

강등

오바마케어

합헌 판결

오바마 재선

오바마케어

등록시작

-0.1 -0.1 -0.1

0.0

0.1

0.2

0.3 0.3

0.5

-0.3

-0.2

-0.1

0.0

0.1

0.2

0.3

0.4

0.5

0.6

2.6 2.2 1.2 0.7 1.0 1.4 1.0 0.0 1.9

미국 캐나다 일본 이탈리아 유로존 독일 프랑스 스페인 영국

(%p)

2013년 성장률 조정(7월대비)

2014년 성장률 조정(7월대비)

2014년 성장률 전망(%)

자료: IMF, 대신증권 리서치센터 자료: IMF, 대신증권 리서치센터

4. 4

Fund

Analysis

트레이딩 밴드의 견고함에

훼손 없어.

김훈길

02.769.3023

hgkim@deri.co.kr

초 이후 신흥국, 선진국을 막론한 빠른 시장 회복 나타남. 외국인 투자자는 다시 신흥국 자산 매

수 전환, 주가 상승과 금리 하락 강하게 나타남. 국내 주식 시장의 경우 9월 외국인 누적 매수액

이 7조원을 넘어서 사상 최대치 기록. 미국의 경기 지표 부진으로 출구전략 연기될 가능성 확대

에 따른 선제적 위험자산 매수로 해석. 그러나 양적완화 축소의 흐름을 거스를수는 없다는 점에

서 최근 강한 매수세는 단기적 현상에 그칠 가능성 적지 않음.

국내 펀드시장 주요 9개 섹터에서 모두 플러스 수익 발생, 특히 주가지수의 강한 상승으로 국내

외 주식형 펀드의 수익률 높게 나타남(국내 5.42%, 해외 6.35%). 그러나 수익에도 불구하고

MMF를 제외한 8개 섹터에서 모두 자산 순유출 발생. 국내 주식형의 경우 총설정액의 7.48%가

한 달만에 감소해 투자자들의 박스권 대응이 견고하게 이어지고 있으며 추가 상승에 대한 신뢰

가 낮은 것으로 판단.

모시장에서는 최근 6개월 누적 데이터에서 해외형과 대체투자(부동산, 재간접, 파생)의 비중이

증가하는 것이 확인(해외비중:13.7%->15.6%, 파생:42.8%, 재간접:37.7%, 부동산:28.5% 증

가). 투자시장의 새로운 수익원 확보 차원에서 강조되어오던 해외시장 개척과 대체투자 확대가

사모시장의 기관투자자에 의해 전략적으로 진행 중.

시장에 온기가 돌았으나 기본적으로 금리의 상승추세는 장기적으로 지속될 것으로 전망. 따라서

10월 채권형 펀드의 약세를 전망. 그러나 주가지수는 급등의 반락으로 다소 하락할 수 있으며

이 경우 다시 주식형 펀드로는 다시 투자자가 유입될 수 있을것으로 예상.

그림 1. 국내 채권형 펀드 순자산 확대, 주식형 펀드 축소

자료: 금융투자협회, KG제로인, 대신경제연구소

(억원)

5. 5

Top Picks

소비재 수익률

KOSPI 대신 소비재 유니버스 Top Picks

9 월 수익률 3.7 3.8% 3.3%

누적수익률 -0.5% 1.2% -0.6%

주: 9월 수익률은 2013. 9. 2 ~ 2013. 10. 4 기간의 대신 소비재 유니버스 평균수익률과 9월 Top Picks 수익률

누적수익률은 2013. 3. 8 ~ 2013. 10. 4 기간의 수익률임

9월 대신 Consumer Strategy Top Picks: KT, SBS, 파라다이스, 현대홈쇼핑, CJ제일제당

업종선호도

유통 〉 레저/엔터 〉 통신/미디어 〉 음식료

Top Picks

신세계(004170) / 이마트(139480) / 파라다이스(034230) / KT(030200) / 제일기획(030000) / CJ제일제당(097950)

투자포인트

종목 투자포인트

신세계

(004170)

백화점 3사 중 실적 턴어라운드가 가장 강하고 빠르게 나타나고 있음

실적 턴어라운드는 하반기 일시적으로 끝나는 것이 아니라 2014년 그 개선폭이 더욱 확대될 전망

중장기적으로는 2015년 이후 공격적 점포 출점을 통해 백화점 leader로 부상 전망. 특히 교외형 복합쇼핑몰을 통해 유통업의 새로운

패러다임을 제시할 것으로 전망

이마트

(139480)

8~9월 예상보다 빠르게 영업상황이 회복되면서 업황 및 실적 저점을 통과하고 있는 것으로 판단

규제로 인한 영향은 마무리 단계 진입 판단, 10~11월 여전히 높은 기저로 부담스럽지만 창립 20주년 행사가 준비되고 있고 가장

고비가 될 수 있는 8~9월 무난히 통과하면서 기대가 커질 수 있음

이마트몰은 유통업의 새로운 ‘블루오션’으로 부상 가능, 새로운 시장을 만들어내며 이마트의 성장 동력으로 부각될 것

파라다이스

(034230)

3분기 영업이익 별도 230억원, 연결 340억원 예상 (컨센 소폭하회)

레저세 부과 가능성 낮아지고 있음

이슈: 1)영종도 리조트 카지노 현실화, 2)코스피 이전, 3)배당성향 상향조정

KT

(030200)

번호이동 순감은 7월 65천명, 8월 110천명까지 확대됐으나, 9월 55천명으로 감소하였고, 9월 30일 서울 전지역 광대역 LTE-A 서비스

시작 전후로 일별 번호이동에서 순증 또는 순감폭 축소 등 광대역 LTE-A의 효과가 나타나기 시작. 10월 중 수도권 전지역으로 광대역

LTE-A 서비스가 확대되고, 지방 주요도시에서는 CA방식을 이용한 LTE-A 서비스도 시작하면서 가입자 감소폭 완화 및 가입자의

순증도 가능할 것으로 전망

DPS 2천원 보장으로 배당수익률 5% 상회.

제일기획

(030000)

3Q13 양호한 실적 전망(당사 추정 영업이익 344억원) 및 4Q 광고성수기 진입과 2014년 2월 동계올림픽에 대한 사전마케팅 시작에

따른 실적 개선(당사추정 영업이익 495억원)

2014년에는 2월 동계올림픽, 6월 월드컵, 9월 아시안게임 등 빅 스포츠 이벤트가 준비중에 있기 때문에, 광고경기 회복과 더불어

사상최대 실적(당사추정 영업이익 1,813억원) 달성 전망

4Q중 China Moblie이 LTE 서비스 시작. 중국(2012년 매출 비중 31%) – 삼성전자(2Q13 기준 전세계 LTE 단말기 M/S 47%) –

제일기획(삼성전자 매출 비중 70%) 3박자의 조화 기대

CJ제일제당

(097950)

원재료 하락으로 소재 식품 투입가 부담 완화, 가공식품 부문 판관비 통제로 수익성 개선 기대

해외사료 고성장 지속과 원가 부담 완화

해외 바이오 경쟁사 대비 높은 수율과 원가 경쟁력 확인, 경쟁사 수익성 급감으로 시장 지배력은 한층 강화, 중국 돼지고기 성수기

진입하고 재고 소진 마무리되며 완만한 시황 회복 예상

국내외 높은 사업지위에도 불구하고 지배자본 기준 14E PBR 1.1x 수준에 불과해 저평가

6. 6

섹터별 기상도

섹터 기상도 코멘트

유통

8~9월 연속으로 백화점, 대형마트 업황이 예상보다 회복되면서 4분기 성수기 진입에 대한 기대가

커지고 있음. 당사에서는 하반기 유통업 전반의 회복세가 이어질 것으로 전망하고 있는데, 특히 그동안

부진했던 백화점, 대형마트의 반등세가 좀 더 강하게 나타날 것으로 판단하고 있음

백화점은 실적 턴어라운드 기대가 커지고 있는데, 국내 부문만 본다면 롯데쇼핑이 가장 강력하게

돌아서고 있지만 해외부문까지 종합적으로 본다면 신세계의 실적모멘텀이 가장 강하게 나타날 것으로

전망

이마트 역시 8~9월 영업이 선방한 것으로 파악, 기저가 높은 상황이었음에도 매출이 호조를 보인

것으로 규제로 인한 영향은 마무리 단계에 진입한 것으로 판단, 단기적으로는 (-) 요인의 감소에 따른

반등이 예상되고 중장기적으로는 이마트몰과 PB상품을 통한 성장 기대가 긍정적으로 작용할 수 있음

유통업 주도주로서 부상했던 홈쇼핑사들은 4분기 패션 성수기를 앞두고 다시 한번 주목받을 것으로

판단, 다만 패션 상품 외 새로운 킬러상품이 등장하기 전까지 모멘텀은 약해질 것으로 판단되어

2013년 4분기가 홈쇼핑 업황의 단기 정점이 될 것이라는 의견 유지

Analyst 정연우

769.3076

cyw92@daishin.com

레저/엔터

카지노: 시장 우려와 달리 꾸준한 두자리수 성장 이어지고 있음. 파라다이스 3분기 실적은

기대치를 소폭 하회할 것으로 예상되고 GKL은 큰 폭의 서프라이즈 실적을 기록할 것으로 전망.

연말 정부 MICE 대책도 카지노 영업 환경에 우호적인 내용이 될 것으로 기대

면세점/호텔: 중국 입국객이 매월 서프라이즈를 기록하고 있으나 10월부터 중국 여유법 시행에

따라 단기적으로 성장률이 둔화될 것으로 예상. 중국 수요가 약해진 것이 아니기 때문에

2~3개월 후 성장률이 회복되기 시작할 것으로 전망

여행: 과거 투자포인트였던 M/S확대가 어려워지고 있는 상황. 2ND

Tier 업체의 공격적 영업으로

Top line 성장 10% 초반 수준 유지하기 버거운 국면. 성장은 이어질 것으로 예상되나 시장 기대

대비 낮은 성장률 기록 예상

Analyst 김윤진

769.3398

yoonjinkim@daishin.com

통신/미디어

통신: 3사 모두 본격적인 LTE-A 모드 돌입. LTE-A가 LTE와 요금 차이는 없지만, 데이터 사용량

증가로 인한 ARPU 상승 전망(SKT: LTE-A 100만명. 월평균 데이터 사용량 LTE 2.1GB → LTE-A

4.3GB. LGU+: LTE-A 40만명. 월평균 데이터 사용량 LTE 2.7GB → LTE-A 5GB)

통신: 본격적인 LTE-A 모드 돌입에 따른 마케팅 경쟁 우려도 있으나, 정부의 보조금 규제 의지가 매우

강하고, 통신사의 마케팅도 번호이동 보다는 기기변경 위주로 전략이 바뀌고 있기 때문에, 급격한

과열은 없을 것으로 전망. 2012년 월평균 번호이동 88만명. 2013년 월평균 81만명. 3Q 평균

78만명으로 감소

광고: 4Q는 연간 광고 최대성수기. 경기회복은 지연되고있지만, 통상적인 성수기 진입과 2014년 2월

동계올림픽에 대한 사전마케팅을 시작으로, 2014년 3개의 빅 스포츠 이벤트(동계올림픽, 월드컵,

아시안게임)가 준비중에 있기 때문에, 광고경기는 빠르게 회복될 것으로 전망

영화: 4Q는 연간 관객수 및 매출 비중 24%(2004~2012년 통계)로 3Q에 이은 두 번째 성수기

유료방송: 4Q 중 위성/IPTV 가입자 순증은 연간 순증의 31%로 가장 큰 증가(2010~2012년 통계)

기대

Analyst 김회재

769.3540

khjaeje@daishin.com

음식료

대형마트 휴무, 경기부진으로 인한 내수 수요 부진 상황 지속

곡물 투입가는 소맥의 하락폭이 가장 큰 가운데 전반적으로 2분기보다 소폭 하락, 미국의 옥수수 및

대두 수확기 진입과 글로벌 수요 부진으로 공급량 증가폭이 가장 큰 옥수수를 중심으로 곡물가격

하락세 강화 전망. 원당과 소맥은 하락 후 일부 반등이 나올 수 있으나 단기적 반등으로 중장기 하향

안정세 지속 예상. 환율도 2분기 평균 및 기말 환율보다 하락하고 있어 원재료를 수입해 사용하는

업체의 투입가 부담 추가 완화 및 외화관련 이익이 기대

3분기 음식료 업체 전반 실적 모멘텀 부재하나 빠른 주가 조정으로 밸류에이션 부담 상당부분

제거되며햋일부 업체를 제외하고는 추가 하락은 제한적, 하반기 기저 효과가 높지 않고 곡물가 하락

수혜가 예상되고 밸류에이션 부담 낮은 업체 중심으로 중장기 시각의 Buy & Hold 전략

Analyst 이선경

769.3162

sunny_lee@daishin.com

주: 기상도는 맑음 > 흐림 > 구름 > 비 순서

7. 7

소비재 그룹 3분기 실적 Preview

8~9월 예상보다 소비 경기 회복 시그널이 강하게 나타나면서 소비재 업종 내에서도 상대적으로 경기 민감 성격이 강한 유통업종과

레저/엔터업종이 방어적 성격의 통신, 미디어, 음식료 업종 대비 주가 상승 기대가 커지고 있음

당사에서는 소비재 업종 내에서도 주도주의 변화가 나타날 것으로 판단하고 있음. 소비 회복시 수혜가 큰 백화점과 대형마트가 새로운

주도업종군에 포함될 것으로 전망되며 구조적 성장 국면에 있는 외국인 카지노 및 면세점은 일시 조정 이후 다시 상승 국면에 진입할 것으로

판단

소비재 기업들의 3분기 실적은 같은 업종군에 있더라도 기업별로 차별화되는 양상이 더욱 커질 것임. 전반적으로 가장 양호한 영업이익

증가세를 기록할 것으로 전망되는 업종은 통신업종이며, 레저/엔터업종 역시 대부분의 기업들이 두자리수대 영업이익 증가세를 달성할 것이

전망됨. 유통업종의 경우 아직 회복세는 약하지만 지난 2분기에 이어 3분기에는 실적 턴어라운드가 좀 더 강하게 나타나고 있음. 음식료 업종의

경우 몇몇 기업이 차별화된 실적을 기록할 수 있지만 업종 대표기업들의 이익 역신장폭은 크게 나타날 것으로 전망됨

기업별로 전년 대비 영업이익 증가폭이 큰 기업은 SKT, KT, 스카이라이프, GKL, 하나투어, 강원랜드, 호텔신라, 골프존, 코웨이, 롯데칠성,

롯데쇼핑 등으로 이들 기업들은 전년 대비 영업이익증가율이 20% 이상을 달성할 것으로 전망됨.

대부분의 기업들에 대해 시장 기대치가 높게 잡혀 있어서 당분간 컨센서스의 하향 조정이 이어질 것으로 예상되는데, 당사 영업이익 추정치가

컨센서스를 상회하는 기업으로는 이마트, 제이콘텐트리, 코웨이, 롯데칠성, GKL, 호텔신라를 꼽을 수 있음

각 업종별로 영업이익이 전년대비 두자리수대 이상 역신장할 것으로 전망되는 기업은 LG상사, CJ프레시웨이, 제일기획, KT&G, CJ제일제당,

빙그레, 농심 등임

역설적이지만 이중 제일기획, CJ제일제당은 10월 소비재그룹 탑픽 종목군으로 3분기 실적 부진보다는 4분기 이후 실적 개선에 대한 기대가 큰

종목들임

업종명 종목명 (십억원) 2012.3Q 2013.2Q 2013.3Q(F) 컨센서스 YoY QoQ 2012A 2013F

유통 롯데쇼핑 매출액 6,248 7,257 7,421 7,523 18.8 2.3 25,819 29,724

영업이익 286 44 348 359 21.7 690.9 1,450 1,571

대우인터내셔널 매출액 4,236 4,032 3,835 4,200 -9.5 -4.9 17,571 16,010

영업이익 36 53 42 51 16.7 -20.8 152 219

CJ 오쇼핑 매출액 689 767 726 751 5.4 -5.3 2,853 3,028

영업이익 29 39 33 34 13.8 -15.4 139 162

현대홈쇼핑 매출액 583 660 651 647 11.7 -1.4 2,466 2,689

영업이익 31 36 34 34 9.7 -5.6 153 145

신세계 매출액 958 1,013 930 975 -2.9 -8.2 4,177 4,181

영업이익 21 57 22 25 4.8 -61.4 193 197

GS 리테일 매출액 1,195 1,172 1,266 1,316 5.9 8.0 4,378 4,648

영업이익 59 47 61 67 3.4 29.8 141 153

GS 홈쇼핑 매출액 703 839 759 774 8.0 -9.5 3,021 3,247

영업이익 33 37 33 36 0.0 -10.8 136 163

롯데하이마트 매출액 735 921 953 988 29.7 3.5 3,221 3,508

영업이익 68 65 67 70 -1.5 3.1 162 205

현대백화점 매출액 993 1,096 1,047 1,077 5.4 -4.5 4,398 4,596

영업이익 71 108 69 77 -2.8 -36.1 426 402

이마트 매출액 3,392 2,935 3,356 3,359 -1.1 14.3 12,726 12,421

영업이익 228 184 217 210 -4.8 17.9 775 728

LG 상사 매출액 3,318 3,122 3,262 3,234 -1.7 4.5 12,794 12,444

영업이익 43 13 21 29 -51.2 61.5 300 127

CJ 프레시웨이 매출액 448 462 485 497 8.3 5.0 1,760 1,907

영업이익 41 34 20 59 -51.2 -41.2 23 13

통신 LG 유플러스 매출액 2,819 2,763 2,921 2,826 3.6 5.7 10,905 11,516

영업이익 -10 145 151 172 흑전 4.1 127 581

SKT 매출액 4,126 4,164 4,320 4,300 4.7 3.7 16,301 17,059

영업이익 301 553 557 582 85.3 0.7 1,760 2,181

KT 매출액 6,173 5,757 5,739 5,828 -7.0 -0.3 23,790 23,416

영업이익 227 348 348 389 53.4 -0.1 1,214 1,336

SK 브로드밴드 매출액 646 612 685 669 5.9 11.8 2,492 2,680

영업이익 18 15 16 23 -8.0 8.7 82 83

9. 9

Issue & News

신세계

(004170)

작지만 강한 백화점

정연우

769.3076

cyw92@daishin.com

박주희

769.3821

jpark325@daishin.com

투자의견 BUY

매수, 유지

목표주가 288,000

유지

현재주가

(13.10.04) 230,500

유통업종

투자의견 매수, 목표주가 288,000원 제시

- 목표주가 산정은 백화점 부문 PER 13배 적용, 그 외 패션 및 온라인쇼핑몰 부문

과 삼성생명 보유 지분 가치를 반영해서 산정

- 백화점 업황 회복에 대한 기대가 커지고 있는 상황에서 실적 개선 추세도 뚜렷하

게 진행되고 있어 2013년 하반기부터 2014년까지 주가의 레벨업 기대

- 2015년 이후 복합쇼핑몰을 위주로 한 대규모 출점 계획 역시 동사의 중장기 성

장 잠재력을 높여줄 것으로 판단

기존점포들의 경쟁력 + 2015년 이후 출점 기대 부각될 것

- 동사는 백화점 외형 측면에서 3등 업체이지만, 점포별 경쟁력은 가장 뛰어난 것

으로 평가

- 소비 트렌드가 변화하고 다른 유통채널이 부상하더라도 초대형 규모와 입지 등

은 구조적 경쟁력의 원천으로 작용할 것

- 2015년 이후부터는 매년 1~2개의 초대형 점포 출점이 예정되어 있고 강남점,

본점, 센텀시티점 등 기존 대형 점포들에 대한 리뉴얼도 순차적으로 진행 예정

- 2013~2014년 일시적으로 외형 확대는 위축될 수 있어도 중장기 성장 잠재력

은 가장 유망한 것으로 판단

단기적으로는 2013년 하반기부터 실적 모멘텀이 강화될 전망

- 백화점 업황이 아직 뚜렷한 회복세에 진입했다고 보기 어렵지만, 동사는 이에 앞

서 실적 턴어라운드가 나타나기 시작

- 각종 판촉비 등 마케팅 비용 절감을 통해 기존점신장률 0~1% 수준에서도 영업

이익은 전년 대비 높은 한자리수대의 신장세 기록 중

- 비용 절감을 통한 실적 개선은 일시적으로 끝나는 것이 아니라 2013년 하반기내

내 이어지고 2014년부터는 감가상각비 절감도 예정되어 있다는 점에서 실적 개

선 추세 지속에 대한 기대가 높아질 것임

영업실적 및 주요 투자지표 (단위: 억원, 원, %)

2011A 2012A 2013F 2014F 2015F

매출액 4,622 4,952 5,064 5,258 5,677

영업이익 254 236 297 336 328

세전순이익 274 271 250 291 278

총당기순이익 3,522 194 178 208 199

지배지분순이익 3,502 162 155 181 173

EPS 182,729 16,415 15,765 18,385 17,552

PER 1.3 13.3 14.6 12.5 13.1

BPS 199,540 224,187 238,952 256,338 272,891

PBR 1.2 1.0 1.0 0.9 0.8

ROE 75.7 7.7 6.8 7.4 6.6

주: EPS와 BPS, ROE는 지배지분 기준으로 산출

자료: 신세계, 대신증권 리서치센터

KOSPI 1996.98

시가총액 2,269십억원

시가총액비중 0.19%

자본금(보통주) 49십억원

52주 최고/최저 237,000원 / 190,000원

120일 평균거래대금 66억원

외국인지분율 47.57%

주요주주 이명희 외 2인 27.13%

Aberdeen Asset Manangement

Asia Limited 외 2인 11.40%

주가수익률(%) 1W 2W 3W 4W

절대수익률 9.2 6.7 6.2 10.3

상대수익률 5.7 -1.7 4.2 10.0

-10

-5

0

5

10

15

20

90

110

130

150

170

190

210

230

250

12.10 13.01 13.04 13.07

(%)(천원) 신세계(좌)

Relative to KOSPI(우)

10. 10

Issue & News

이마트

(139480)

당신과 가장 가까운

이마트

정연우

769.3076

cyw92@daishin.com

박주희

769.3821

jpark325@daishin.com

투자의견 BUY

매수, 상향

목표주가 300,000

유지

현재주가

(13.10.04) 242,500

유통업종

투자의견 매수, 목표주가 300,000원 제시

- 투자의견 매수 및 목표주가 300,000원으로 제시

- 규제로 인한 부정적 영향은 마무리 단계 진입

- Supply chain 개선을 통한 수익성 향상이 지속되면서 2014년 실적 턴어라운드

기대가 커질 것임

- 이마트몰, 새로운 성장동력으로 부상 전망

규제로 인한 부정적 영향은 마무리 단계 진입

- 의무휴업 규제는 이마트 실적에 큰 영향을 주었지만 2013년 3분기를 정점으로

주가 반영 마무리될 것으로 판단

- 추가 규제는 예상하고 있지 않으며, 매출 역신장 추세가 멈추게 되면 그동안 부

각되지 못했던 동사의 수익성 향상에 따라 실적 개선 기대가 커질 것임

- Supply chain 개선에 따른 수익성 향상 여지는 아직 충분한 것으로 판단, 2014

년부터는 영업이익이 신장되면서 실적 턴어라운드가 부각될 것

이마트몰 중장기 성장 동력으로 부상할 것

- 이마트몰의 매출 비중은 아직 미미하고 손익 역시 적자가 지속되고 있지만 식품

류를 중심으로 한 온라인쇼핑몰 성장은 대세가 될 것임

- 이마트몰은 온라인쇼핑몰의 새로운 지평을 열 것임. 향후 10년간 연평균 20%

에 가까운 성장이 예상되며 다른 온라인쇼핑몰과는 달리 이마트의 압도적인 경

쟁력을 바탕으로 수익성도 양호할 것임

- 이마트몰은 오프라인 이마트 매장의 고객도 일부 잠식하겠지만, 국내 식품 시장

중에서 이마트의 M/S를 높여주면서 새로운 성장동력으로 부상할 것임

영업실적 및 주요 투자지표 (단위: 억원, 원, %)

2011A 2012A 2013F 2014F 2015F

매출액 9,147 14,489 14,559 15,018 16,085

영업이익 554 736 715 773 866

세전순이익 451 616 648 707 801

총당기순이익 315 436 458 500 567

지배지분순이익 306 425 447 488 553

EPS 11,062 15,237 16,024 17,505 19,825

PER 25.2 15.6 15.1 13.9 12.2

BPS 196,806 216,082 230,606 246,612 264,938

PBR 1.4 1.1 1.1 1.0 0.9

ROE 5.6 7.4 7.2 7.3 7.8

주: EPS와 BPS, ROE는 지배지분 기준으로 산출

자료: 이마트, 대신증권 리서치센터

KOSPI 1996.98

시가총액 6,760십억원

시가총액비중 0.58%

자본금(보통주) 139십억원

52주 최고/최저 248,500원 / 185,500원

120일 평균거래대금 215억원

외국인지분율 57.28%

주요주주 이명희 외 3인 27.13%

Aberdeen Asset Manangement

Asia Limited 외 3인 17.80%

주가수익률(%) 1W 2W 3W 4W

절대수익률 16.3 19.5 16.9 0.2

상대수익률 12.6 10.0 14.7 0.0

-25

-20

-15

-10

-5

0

5

10

90

110

130

150

170

190

210

230

250

270

12.10 13.01 13.04 13.07

(%)(천원) 이마트(좌)

Relative to KOSPI(우)

11. 11

Issue & News

파라다이스

(034230)

대형 카지노로 가는 길

김윤진

02.769.3398

yoonjinkim@daishin.com

투자의견

BUY

매수, 유지

목표주가

30,000

유지

현재주가

(13.10.04)

24,250

엔터테인먼트업종

3분기 실적 컨센서스 소폭하회, 4분기 상회예상

- 3분기 매출액 1,109억원(+0.6% YoY), 영업이익 235억원(+1.2% YoY) 예상. 연결

기준 영업이익은 345억원 수준 기록 전망. (인천 카지노 호실적 기록 중)

- 4분기 매출액 1,214원(+31.1% YoY), 영업이익 277억원(흑전)으로 실적 서프라이

즈 예상

- 3분기 실적은 7월 매출액 역성장을 만회하는 견조한 실적을 기록할 것으로 전망되

며 상반기에 성과급 160억원을 기 반영하여 4분기 작년대비 비용 절감 예상. 향후

영종도 리조트카지노와 코스피 상장 이전 등의 이슈에 주목

통합을 통한 공급확대 기대(실적, 이슈 체크)

- (공급확대) 마카오 갤럭시 아웃퍼폼 배경은 카지노 추가 공급을 통한 성장. 파라다

이스는 계열사 통합을 통해 계단식 성장 계획이 2015년까지 계획되어 있음. 2016

년에는 국내 최초로 리조트형 카지노 오픈 계획

- (통합) 2012 제주 그랜드 카지노, 부산 호텔 통합

2013 인천 카지노 통합

2014 부산 카지노 통합 계획

2015 제주 롯데 카지노 통합 계획

2016 리조트 카지노 오픈 계획 (영종도 인천공항 연결)

- (실적) 3Q OP 우려와 달리 컨센 소폭 하회, 4Q OP 서프라이즈 예상(성과급 상반

기 반영 효과), 2014년 개소세 반영해도 연결 EPS 20% 성장 예상

- (이슈) 레저세 부과 가능성 낮을 것으로 예상, 일본 카지노 합법화 추진해도 2020

년 오픈을 목표, 배당성향 50%로 상향 가능성, 4Q 코스피 이전상장 계획

투자의견 매수, 목표주가 30,000원 유지

- 투자의견 매수 이유: 1) 중국 카지노 BIG CYCLE의 최대 수혜주, 2) 기존 영업장

성장과 계열사 카지노 통합을 통한 계단식 실적 성장 계획, 3) 2017년 영종도 리조

트 카지노 진출로 제 2의 도약 예상, 4) 하반기 영종도 리조트 카지노 계획 현실화

및 코스피 이전 상장 이슈 보유

- 목표주가는 연결 FWD EPS 1,538원에 목표 PER 20배를 적용하여 산출

영업실적 및 주요 투자지표 (단위: 십억원, 원, %)

2011A 2012A 2013F 2014F 2015F

매출액 358 402 485 531 595

영업이익 49 63 116 118 149

세전순이익 57 77 134 139 173

총당기순이익 23 58 101 105 131

지배지분순이익 23 58 101 105 131

EPS 257 641 1,112 1,156 1,439

PER 32.7 26.8 23.1 22.2 17.9

BPS 6,045 6,590 7,530 8,172 9,075

PBR 1.4 2.6 3.4 3.1 2.8

ROE 4.3 10.1 15.8 14.7 16.7

주: K-IFRS별도 기준.

자료: 파라다이스, 대신증권 리서치센터

KOSDAQ 532.01

시가총액 2,337십억원

시가총액비중 1.89%

자본금(보통주) 47십억원

52주 최고/최저 25,700원 / 16,000원

120일 평균거래대금 97억원

외국인지분율 16.25%

주요주주 파라다이스글로벌 외 17인 47.32%

MiRae Asset Korea Equity

Fund(SICAV) 외 5인 8.59%

주가수익률(%) 1M 3M 6M 12M

절대수익률 13.2 6.6 20.1 44.0

상대수익률 12.0 5.3 25.3 43.8

-10

-5

0

5

10

15

20

25

30

35

40

9

11

13

15

17

19

21

23

25

27

12.10 13.01 13.04 13.07

(%)(천원) 파라다이스(좌)

Relative to KOSDAQ(우)

12. 12

Issue & News

KT

(030200)

소비자는 현명하다

김회재

769.3540

khjaeje@daishin.com

투자의견 BUY

매수, 유지

목표주가 52,000

유지

현재주가

(13.10.07) 36,850

통신서비스업종

3Q 실적은 부진하나, ARPU 전망은 좋음

- 3Q13 매출액 5.7조원(-7.0% yoy, -0.3% qoq), 영업이익 3,480억원(+53.4%

yoy, -0.1% qoq) 전망

- 이동전화 가입자 2Q 20만명 감소에 이어, 3Q에도 9만명의 감소로 무선부문 매출

정체. LTE 가입자는 69만명 증가하면서 무선 ARPU는 32,010원(+2% qoq)로

2Q08에 기록했던 사상 최대 ARPU인 32,012원에 근접할 것으로 전망

- ARPU의 역사적 고점 달성은 주가에 청신호

- PSTN 가입자 2Q 20만명 감소에 이어, 3Q에도 20만명 감소 추정. 유선전화 매출

은 2012년 4.3천억원 감소에 이어, 2013년에도 3.5천억원 감소 전망.

- 자회사 영업이익 기여는 1Q 1.3천억원, 2Q 1.6천억원 보다 감소한 1천억원 전망.

상반기에 인식하지 않았던 BC카드의 수수료가 반영되면서 이익 기여 감소

소비자는 현명하다

- 9/30 서울 전지역에 광대역 LTE-A 서비스 시작. 8월 번호이동 순감 11만명 대

비 9월 순감 5.5만명으로 감소. 8월~9월초 일평균 5천명 감소에서 9월 마지막주

는 810명으로 순증 전환. 지방 주요도시에서는 CA를 적용한 LTE-A가 시작됐고,

10월중 수도권 전지역에 광대역 LTE-A가 시작되는만큼 가입자의 순증전환 기대

- 2014년 2월 BIT(Business & Information system Transformation) 시스템 구축 완

료. 영업전산시스템을 비롯한 전사 IT 플랫폼의 신규 구축. 업무 프로세스 개선 및

사업경비 절감 전망. 기존 시스템 운용비용은 2012년 기준 서비스매출 14.5조원

의 6%인 8.7천억원 수준. 신규 시스템 구축으로 연간 운용비용 4% 수준으로 감

소하면서 연간 1.7천억원 비용 절감 전망

- 광대역 LTE-A CAPEX는 5천억원 수준이고, BIT 투자도 마무리됨에따라 2014년

CAPEX는 2013년의 3.5조원대비 크게 감소한 3조원 수준 전망

투자의견 매수(Buy), 목표주가 52,000원 유지

- 2014년 예상 EPS 5,318원에 PER 10배 적용

(단위: 십억원, %)

구분 3Q12 2Q13 3Q13(F) YoY QoQ

3Q13F

Consensus

Difference

(%)

매출액 6,173 5,757 5,739 -7.0 -0.3 5,826 -1.5

영업이익 227 348 348 53.4 -0.1 387 -11.4

순이익 359 109 272 -24.2 150.6 293 -7.7

구분 2011 2012 2013(F)

Growth 2013(F)

Consensus

Difference

(%)2012 2013

매출액 21,272 23,790 23,416 11.8 -1.6 23,658 -1.0

영업이익 1,748 1,214 1,335 -30.6 10.0 1,363 -2.1

순이익 1,447 1,057 836 -26.9 -20.9 878 -5.0

자료: KT, WISEfn, 대신증권 리서치센터

KOSPI 1994.42

시가총액 9,622십억원

시가총액비중 0.82%

자본금(보통주) 1,564십억원

52주 최고/최저 40,850원 / 34,000원

120일 평균거래대금 396억원

외국인지분율 42.60%

주요주주 국민연금공단 10.24%

주가수익률(%) 1M 3M 6M 12M

절대수익률 0.0 1.8 4.2 5.0

상대수익률 -2.0 -6.4 0.7 5.0

-5

0

5

10

15

20

25

27

29

31

33

35

37

39

41

43

12.10 13.01 13.04 13.07

(%)(천원) KT(좌)

Relative to KOSPI(우)

13. 13

Issue & News

제일기획

(030000)

제일-삼성-중국의 조화

김회재

769.3540

khjaeje@daishin.com

투자의견 BUY

매수, 유지

목표주가 32,000

유지

현재주가

(13.10.07) 25,150

미디어업종

3Q 시장 기대수준 충족 전망

- 3Q13 매출액 7,353억원(+21.15 yoy, +3.1% qoq), 영업이익 344억원(+19.6%

yoy, -15.7% qoq) 전망

- 3Q 광고비수기와 광고경기 회복 지연에도 불구하고, 국내1위 광고대행사로서의

안정적인 고객 확보와, 삼성전자 신제품(갤럭시노트3) 출시 마케팅의 영향으로 시

장 기대수준의 실적 전망

제일-삼성-중국의 삼박자

1) 4Q 이후 광고경기 회복 전망

- 4Q 광고성수기 진입, KAI 4Q 104. 동계올림픽에 대한 사전마케팅 시작

- 4Q IFA(베를린 국제가전박람회) 실적 반영

- 2014년 국내 경제성장률 3.5% 전망(국회예산정책처). 2013년(E) 2.6%보다 상승

- 2014년 2월 동계올림픽(소치), 6월 월드컵(브라질), 9월 아시안게임(인천) 등의 빅

스포츠 이벤트 개최로 국내외 광고 여건 개선

2) 제일-삼성-중국의 삼박자

- 2013년말 중국 LTE 시장 개막. 2015년 가입자 1억명 전망

- 제일기획의 중국 매출 비중 31%. 제일기획의 삼성전자 비중 70%

- 삼성전자의 전세계 스마트폰 M/S 34%, LTE폰 M/S 47%

- 중국의 1위 통신사인 차이나 모바일은 제일기획의 고객

- 2015년 중국 LTE 가입자 1억명 달성시 제일기획의 중국매출 1,400억원 증가 전

망. 2012년 중국매출 5,300억원의 26%에 해당

3) 2013년에 이어 2014년에도 사상최대 매출과 이익 달성 계속될 것

투자의견 매수(Buy), 목표주가 32,000원 유지

- 12M FWD EPS 1,251원에 PER 25배 적용(글로벌 확장을 본격화한 ‘11~’

12년 평균)

(단위: 십억원, %)

구분 3Q12 2Q13 3Q13(F) YoY QoQ

3Q13F

Consensus

Difference

(%)

매출액 607 713 735 21.1 3.1 716 2.6

영업이익 29 41 34 19.6 -15.7 35 -0.6

순이익 21 30 25 18.4 -16.2 27 -6.6

구분 2011 2012 2013(F)

Growth 2013(F)

Consensus

Difference

(%)2012 2013

매출액 1,758 2,365 2,857 34.5 20.8 2,874 -0.6

영업이익 107 126 143 18.3 13.4 149 -4.5

순이익 93 94 110 0.4 17.0 114 -3.6

자료: 제일기획, WISEfn, 대신증권 리서치센터

KOSPI 1994.42

시가총액 2,893십억원

시가총액비중 0.25%

자본금(보통주) 23십억원

52주 최고/최저 28,100원 / 20,150원

120일 평균거래대금 82억원

외국인지분율 37.64%

주요주주 삼성물산 외 8인 18.38%

국민연금공단 8.28%

주가수익률(%) 1M 3M 6M 12M

절대수익률 5.2 2.7 2.2 9.8

상대수익률 3.2 -5.6 -1.2 9.9

-20

-15

-10

-5

0

5

10

15

20

25

18

20

22

24

26

28

30

12.10 13.01 13.04 13.07

(%)(천원) 제일기획(좌)

Relative to KOSPI(우)

14. 14

Issue & News

CJ 제일제당

(097950)

3분기 영업실적 당사

추정 부합

이선경

769.3162

sunny_lee@daishin.com

투자의견 BUY

매수, 유지

목표주가 330,000

유지

현재주가

(13.10.04) 270,500

음식료업종

3분기 영업실적 당사 기존 추정 부합 전망

- 3분기 영업실적 당사 추정 대한통운 제외 매출 1조 9.553억원(+0.3% YoY), 영업

이익 1,129억원(-20.3% YoY) 부합할 전망, 다만 대한통운은 기존 추정치 보다

실적 둔화될 수 있음

- 해외바이오 부문을 제외한 전사업부 실적이 전분기 대비 수익성 개선, 해외바이오

는 시황은 바닥을 다졌으나 분기 평균을 낼 경우 3분기 라이신 판가는 1,420불로

전분기대비 8% 추가 하락해 영업이익률 2% 예상

- 삼성생명 300만주 지분 매각 차익 약 1,780억원 인식되면 세전이익은 급증, 지분

매각으로 인한 효과는 회사채 기준 이자율 약 4% 가정시 이자비용 절감액 103억

원, 이자비용 절감액에 삼성생명으로부터의 배당금 수익을 차감하면 연간 주당

EPS 약 440원 증가효과

바이오 제외한 사업부 수익 개선세 지속, 바이오 시황 완만한 반등 가능

- 투입가 부담 완화와 판촉 통제 통한 식품, 사료 수익성 개선 강화, 가공식품은 부

진한 SKU 정리 중인데 구조조정 효과는 2014년 이후 수익성 추가 개선 요인

- 미국의 수확기 진입하며 옥수수와 대두 가격 하락세 강화, 브라질 및 아시아 국가

통화약세는 해당지역의 달러표기 곡물가 하락 요인으로 작용. 4분기 소맥과 옥수

수의 투입가격 하락으로 소재식품 부문 이익 개선 기대

- 환율 하락으로 상반기 환율 관련 평가손실 등은 이익으로 환입 전망

- 경쟁사 수익 및 현금흐름 급격 악화와 신흥국의 높은 축산시장 성장 및 글로벌 경

기회복 감안시 바이오 시황 완만한 회복 가능

투자의견 매수 및 목표주가 33만원 유지

- 투자의견 매수, 목표주가 33만원 유지

- 14년 예상 PBR 1.1x는 국내 1위 종합식품 업체이자 글로벌 1위 라이신 및 핵산

사업자로서의 브랜드, 유통망 등 무형의 사업가치 등이 배제된 주가, 주가 하방 경

직성 확보한 가운데 바이오 시황의 회복은 시간 문제로 매수 후 보유 전략 제시

영업실적 및 주요 투자지표 (단위: 십억원, 원 , %)

2011A 2012A 2013F 2014F 2015F

매출액 6,538 9,878 10,999 12,426 13,471

영업이익 460 616 465 715 860

세전순이익 461 425 262 556 704

총당기순이익 314 311 190 409 517

지배지분순이익 301 255 139 290 361

EPS 24,282 19,850 10,756 22,565 28,141

PER 11.9 17.9 25.1 12.0 9.6

BPS 188,796 206,383 212,779 229,844 251,972

PBR 1.5 1.7 1.3 1.2 1.1

ROE 11.2 9.0 4.6 9.1 10.4

주: EPS와 BPS, ROE는 지배지분 기준으로 산출

자료: CJ제일제당, 대신증권 리서치센터

KOSPI 1996.98

시가총액 3,665십억원

시가총액비중 0.31%

자본금(보통주) 65십억원

52주 최고/최저 386,500원 / 245,000원

120일 평균거래대금 192억원

외국인지분율 14.62%

주요주주 CJ 외 6인 38.00%

국민연금공단 10.92%

주가수익률(%) 1W 2W 3W 4W

절대수익률 2.1 1.7 -21.6 -10.3

상대수익률 -1.2 -6.3 -23.1 -10.5

-25

-20

-15

-10

-5

0

5

10

15

20

25

180

230

280

330

380

430

12.10 13.01 13.04 13.07

(%)(천원) CJ제일제당(좌)

Relative to KOSPI(우)

15. 15

Earnings Preview

SK 브로드밴드

(033630)

미디어 기업으로의 도약

김회재

769.3540

khjaeje@daishin.com

투자의견 BUY

매수, 유지

목표주가 6,500

유지

현재주가

(13.10.08) 4,850

통신서비스업종

3Q 이익은 부진하나, 이익의 질은 좋다!

- 3Q13 매출액 6,850억원(+5.9% yoy, +11.8% qoq), 영업이익 162억원(-8.2% yoy, +8.6%

qoq) 전망. 당사 직전 추정 영업이익 276억원 보다 감소 전망

- 홈쇼핑 수수료 협상 지연으로 3Q 중 인식을 예상했던 소급분이 4Q로 이연. 2012년 300억

원 대비 2013년 440억원 전망(SKB는 2013.4월~2014.3월 계약). 증분 140억원 중 3Q에

인식을 예상했던 70억원이 4Q로 이연

- IPTV 가입자 증가에 따른 마케팅비용 상승(당사 직전 추정 신규 248천명, 순증 155천명 대

비 신규 270천명, 순증 176천명으로 증가하면서 마케팅비용 19억원 증가)

- SKT N/W 공사매출은 통상 4Q에 반영되나, 올해는 규모 감소 전망. 2011년 600억원, 2012

년 1,400억원. 2013년 800억원 전망

- 3Q 전용회선은 6.1천 회선 순증, 누적 18천 회선 증가. 2012년 연간 순증 17천 상회

- B2B 매출은 2013년에도 17.6% 성장한 1.1조원 전망

- IPTV 가입자 급증에 따른 마케팅비용 증가와 공사매출 감소로 연간 영업이익은 130억원 하

향 조정

IPTV. Q와 P 모두 성장

- IPTV 가입자는 8월 63천명 순증에 이어 9월에도 54천명 순증. 9월까지 누적 46만명 순증

(2012년 연간 순증 46만명). 누적 가입자 190만명 달성. 연말 210만명 전망

- 예상 BEP 규모가 230만명이므로, 1Q14중에 BEP 달성 전망

- 8/19부터 홀드백(지상파 컨텐츠 다시보기 무료제공 시점)이 1주에서 3주로 연장되면서 월정

액 가입자 증가로 인한 ARPU 상승 전망(2Q기준 월정액 가입자 비중 33%, 3Q말 43%로 증

가)

- 7월말 기준 아날로그 CATV 가입자는 914만명. 2015년까지 80% 디지털 전환 전망. 전환

가입자 731만명 중 SKB의 순증 점유율 22%를 적용시 160만명의 가입자 증가 가능.

2014~2015년 동안 2013년 예상 순증 65만명을 넘어서는 성과 기대

투자의견 매수(Buy), 목표주가 6,500원 유지

- 2014년 실적에 EV/EBITDA 5.1배 적용(2011~2012년 평균)

(단위: 십억원, %)

구분 3Q12 2Q13 3Q13(F) YoY QoQ

3Q13F

Consensus

Difference

(%)

매출액 646 612 685 5.9 11.8 666 2.7

영업이익 18 15 16 -8.2 8.6 22 -34.6

순이익 6 3 4 -36.2 27.6 10 -154.9

구분 2011 2012 2013(F)

Growth 2013(F)

Consensus

Difference

(%)2012 2013

매출액 2,295 2,492 2,680 8.6 7.5 2,600 3.0

영업이익 65 82 83 25.7 1.3 85 -2.7

순이익 -14 22 37 흑전 64.7 38 -3.3

자료: SK브로드밴드, WISEfn, 대신증권 리서치센터

KOSDAQ 528.83

시가총액 1,435십억원

시가총액비중 1.17%

자본금(보통주) 1,480십억원

52주 최고/최저 5,720원 / 3,810원

120일 평균거래대금 77억원

외국인지분율 4.28%

주요주주 SK텔레콤 외 3인 50.72%

삼성자산운용 외 1인 8.22%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -2.5 -7.1 5.4 25.0

상대수익률 -3.4 -9.4 5.4 27.1

0

5

10

15

20

25

30

35

40

45

50

3

3

4

4

5

5

6

6

12.10 13.01 13.04 13.07 13.10

(%)(천원) SK브로드밴드(좌)

Relative to KOSDAQ(우)