Mais conteúdo relacionado

如果你的股票在一年时间里涨了三倍,这一定是让你非常高兴的事,但现在这样一件...

- 1. 如果你的股票在一年时间里涨了三倍,这一定是让你非常高兴的事,但现在这样一

件事情摆在凌通投资客户面前却让客户非常不安。凌通所投资的张裕在 06 年的 1 月

到 06 年 12 月,一年中股价涨了三倍,而一系列的明确的证据显示:张裕公司在市场

占有率、收入和利润的增长没有实现三倍的增长,也就是张裕的内在价值并没有发

生和股价一致的涨幅。2006 年初的张裕公司和 2006 年末的张裕公司大体上是一样,

但股价却接近疯狂地涨了三倍。这使得一个非常重要的问题摆在客户面前,该怎么

看待这种短期内股价的涨幅超越基本面的情况,我们应不应该高抛低吸?是完全的

置之不理呢?还是阶段性地撤出这些股票?

对于价值投资者,这并不是个别性的问题,这是一个具有典型代表性的普遍问

题,市场上会频繁地发生这种情况。价格和价值的不一致是一个普遍的规律性问

题。

凌通投资认为不需要采取高抛低吸,视而不见的态度是最正确的,原因在于:

一、我们不能够准确地判断出企业短期内的经营状况和股价变化。股价和世界

上任何事物的短期状态和变化都是难以判断的。来自于任何人的对短期内变化的判

断都可能错多对少,更重要的是你不能确信你对现在这个事情的判断依据是充分

的,也就是说你所掌握的资料和信息未必是完善的。你在做出任何一种判断的时

候,都是基于不完善,不完全的信息做出的。假使你想尽一切办法收集信息,掌握

到了全面的基本面信息,也许你正在用所掌握的资料进行判断的时候,公司内部已

经发生了某种新的变化。因此,短期内是否高估,难以预测。只有中长期变化趋势

和变化规律可以认识,所以就不要被这个现象所引诱。总的原则就是一句话,你不

太可能准确地判断现在是不是高点,谁也没法判断这个问题。

二、真正可以判断的以及你真正应该考虑的是:现在的股价与十年之后的基本

面相比是高还是低,而不是现在的股价与现在的基本面相比是否高估。做为长期投

资者,每买入一只股票的时候,都是基于长期的理由,以长期持有做为手段,当你

持有的股票在某个时间点上,股价快速地增长,超过你的想象的时候,此时应该做

的是把现在的股价与十年之后基本面进行比较。比如:张裕,凌通投资买入张裕的

理由是,葡萄酒在中国收入增长、消费升级不可阻挡的大趋势下,葡萄酒至少可以

维持十年以上的快速成长,张裕做为这个快速成长的龙头企业,必定会成长,因此

我们买入,现在张裕的股价虽然高达 50 多元,市盈率高达 60 倍,但按照张裕公司十

年内平均成长率 20%(这个是有充分证据的结论,并不是个主观想象),来推断,

十年之后,即使考虑到海外传统葡萄酒强国,随着国内市场开放大量进入,张裕的

销售规模和利润,将是现在十几倍,现在的股价和 10 年后企业的状况比明显低估,

因此卖出是错误的,正确的就是持有。我们真正能认识和把握的是长期趋势。我们

真正把握的是十年之后股价会涨到多少,这与大家的常识相反,人们总认为次日的

价格是可以把握的,短期的变化要比长期的变化容易把握,事实并不是这样的。

把现在的股价和十年之后的股价做个比较,我们的心就会豁然开朗,归于平

和。即便是现在的价格很高,有可能要回落,但是只要我们确认,现在的价格比十

年之后要低,那我们就不要管。在你不采取卖出时,被高估的股票有时也会快速地

掉下来,甚至跌幅非常的大。当股价因短期高估掉下来的时候,就会有人说,还是

- 2. 应该当时卖掉为好吧,看看没有卖出,把到手的利润也丢掉了吧!表面上是这样,

但实质上你卖出后有可能永远与这只股票分手。美国最著名的价值投资大师和最成

功的私募基金经理彼得林奇曾经这样说过:“如果尝试避开下跌,那么很可能会错失

下次上涨的机会。这就是试图预测价格的最大风险。以美国股市为例,如果在过去

25 年的时间中一直坚守岗位,则投资的年平均报酬率超过 11%;如果喜欢进进出

出,又不幸刚好错过这当中表现最好的 40 个月,年平均报酬率就会跌至 1%。股市反

弹往往在最出乎人意料的时候,只有长期投资才能避免风险。”林奇的话大家是不应

该不思考和牢记的。

其实,现在我们谈到的话题与凌通投资在此前写过的一篇文章《成长股不要在

意买入时机》中的道理是完全一样的,在那篇文章里,我们指出对真正的成长股即

便是涨了很多,价格很高,我们也要大手笔买入,不在意价格,只在乎未来还能不

能成长了。现在的问题是成长股涨的很高时,该不该卖出,这是一个问题的两个侧

面,只要成长股的价格没有把它未来全部的成长性透支和反应,在我们有资金的情

况下,就应该买入,只要成长股的价格没有把它未来全部的成长性透支和反应,在

我们有股票的情况下,我们就不应该卖出。长期投资者在持有成长股的过程中,唯

一的卖出条件是公司失去了成长性,或者是现在的股价已完全反映了未来 10 年之后

成长性。

价值和价格不可能始终保持一致,有时可能大幅度偏离价值,对于长期投资者

关注的是长期的价值,这种情况是经常发生的,短期的高估不必要采取卖出行为。

我们长期投资就是投的企业的长期成长,我们目光盯死的是长期的成长,不受瞬间

的短期高估干扰。

一个更加直接、具体、深刻和有说服力的事例是巴菲特持有中石油的过程:

巴菲特于 2003 年末,以 1.6 元的价格大量的买入中国石油,当巴菲特的持仓量

占到 H 股上总流通股的 13%时,也许是由于巴菲特的介入带来了明显效应,也许是

中国石油的基本面发生了变化,中石油的股价立即一飞冲天,到 04 年中石油的股价

突破 4 元。这使得巴菲特在短短的若干个月产生了 10 亿美元的利润,对此巴菲特做

了如下表示:“没有预期和想到中国石油在短期内有如此大的涨幅”。他对此完全没有

预期到,而且认为来得太快了.也许是基于巴菲特的表态,也许是别的原因,市场上

立即传出巴菲特因获利过多,已全力抛出中石油股份的消息,2004 年有媒体“证据确

凿”地发现:巴菲特已经大幅减持中石油,持股量由 23 亿股降到 6590 万股!很多分

析人士也认为,巴菲特根据某个时间段的阶段性高估做中短线可能性极大,并且对

此大加推崇,认为这是必要的。

然而事实果真如此吗?一个非常愿意较真儿的长线投资者用充分的事实证明,

巴菲特根本没有卖出。中石油以下是这位较真儿的长线投资者的求证过程:

根据香港证券及期货条例,任何持一家公司股份比例超过 5%的股东,其持股量

变化超过整数百分点位(比如从 13.01%减持到 12.99%或增持到 14.1%等),必须在 3 个

工作日内通知香港联合交易所,否则就违反了香港的法规。巴菲特到底有没有减持

中石油?只需核对香港联合交易所网站的信息披露资料就一目了然。

- 3. 从香港联合交易所网站上公布的资料来看,巴菲特第一次申报中石油是在 2003

年 4 月 1 日,持股量大约 11 亿股,占中石油 H 股总数 175.8 亿股的 6.31%。这部分股

票实际上是从 2002 年开始慢慢累积的,由于 2003 年 4 月 1 日之前的原证券条例规定

超过 10%才需要申报,所以巴菲特当时不需要申报。2003 年 4 月 1 日后,巴菲特发

现自己悄悄购买中石油的计划即将曝光,所以加快了收集步伐,数个交易日内在 1.7

港元以下新买入了 7%左右的股票,使持股比例上升到中石油 H 股总数 175.8 亿股的

13.35%。其后,巴菲特增持中石油的消息被广泛报道,股价迅速上升,巴菲特就停

止了增持行动。而到目前(2004 年 11 月)为止,香港联合交易所网站上没有任何巴

菲特减持的记录。综合判断,巴菲特在中石油上持股变动只有两种可能:要么巴菲

特根本没有减持中石油,要么巴菲特违反了香港法规。笔者同时还查阅了伯克希尔.

哈撒韦向美国证监会申报的第一季度有关报表,也没有发现哈撒韦申报减持中石油

的蛛丝马迹。

结论是巴菲特根本没有在 2004 年卖出其所持有的中石油。

凌通投资更进一步通过充分的事实证明,巴菲特到 2006 年末仍旧没有卖出中石

油,此时中石油的股价是 11 元,比巴菲特的买入价整整高出了 7 倍。证明过程很简

单、查阅中石油,03、04、05 年年报的股东持股结果是:

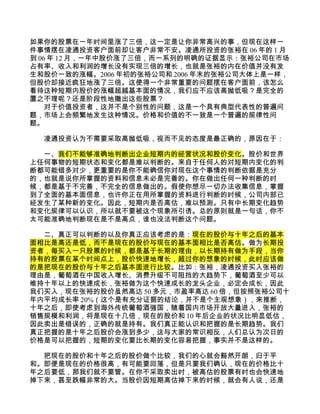

以下是中国石油 03 年 04 年 05 年年报,以 06 年中报中提供的股东持股情况,凌通

将其原图剪切出来,大家可以清楚地看到巴菲特几年来的持股情况:

- 9. 表中的 WARRENE.BUFFETT 就是巴菲特,他的持股情况是:

年 份 股 数

03 23.4776 亿股

04 23.4776 亿股

05 23.4776 亿股

06 年(中期) 23.4776 亿股

面对这些客观数据,看到巴菲特那个始终不变的持股数,凌通投资象发现了一个新

大陆。凌通通过一系列正反两方面经验认识到,任何一种中途的买卖操作都会降低

收益率,真正的成功靠的是无论涨跌拿着不动。当听说巴菲特因为中石油上涨,中

途了结的消息时,凌通感到困惑,我们的总结是不是有错,毕尽巴菲特是超级大师

啊!但当我们看到巴菲特坚定不移的持股中途了结是谣传后,我们的困惑立即烟消

云散。

在三年多的时间里,10 亿美元成了 80 亿美元。这几年中,你可以看到,巴菲特

坚定地持股,象植物人一样,对价格变化没有任何反应的同时。某些媒体专家却坐立不

安,如履薄冰,他们不断地猜测和宣布巴菲特将要卖出中石油,人们试图猜测巴菲特的意

图以便高抛低吸,挣到大钱, 以下是 2005 年 8 月有影响的《每日经济新闻》发布的巴

菲特正在考虑出售中石油的信息:

(2005.08.22 10:00)每日经济新闻:正当中石油高位震荡之际,上周,港

股市场传出多个利空消息,除国际原油价格急速回落外,有传言称,美资大行

正准备在短期内为中石油配售 20 亿股新股;而 “股神 ”巴菲特也准备出售中石

油股份。

受上述利空打压,上周,中石油连续 4 个交易日下跌,跌幅高达 12.5%。

上周五,中石油报收 6.30 港元,放量大跌 4.545%。

由于中石油将在 8 月 24 日(周三)公布上半年业绩,按惯例,大股东不能在

业绩公布期间买卖、配售公司股份,因此短期内配股是不可能的。但巴菲特既

非董事,又非大股东,故不受上述规则限制,市场焦点又重新落到了 “股神 ”巴

菲特身上。有消息称,巴菲特正在考虑两套出售方案,第一个方案是,以现价

折让 2%沽出股份,不设禁售期;第二个方案是,以现价折让 10%出售股份,

但可能加入禁售期条款。

现在看来这条消息是 100%的谣言,但在这种力量的推动下中石油的股价大幅波

动。中石油的走势波澜起伏,有若干个高点,也有若干个低点。不过我们相信试图

高抛低吸者应该没有卖到高点,买在低点,更大的可能是低抛高吸。与此同时亿万

富翁巴菲特却无为而治,他正在为《更温柔地爱我》这首老歌填写新词,以便能为