Toelichting op bezoldiging bestuurders in de jaarrekening 2011 van Stichting Trudo

•

0 gostou•509 visualizações

Toelichting op bezoldiging bestuurders in de jaarrekening 2011 van Stichting Trudo

Recomendados

Mais conteúdo relacionado

Semelhante a Toelichting op bezoldiging bestuurders in de jaarrekening 2011 van Stichting Trudo

Semelhante a Toelichting op bezoldiging bestuurders in de jaarrekening 2011 van Stichting Trudo (15)

Mais de Sint Trudo

Mais de Sint Trudo (20)

Toelichting op bezoldiging bestuurders in de jaarrekening 2011 van Stichting Trudo

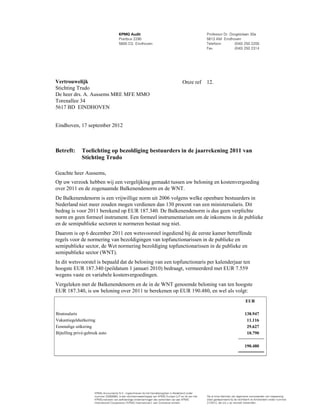

- 1. KPMG Audit Professor Dr. Dorgelolaan 30a Postbus 2290 5613 AM Eindhoven 5600 CG Eindhoven Telefoon (040) 250 2200 Fax (040) 250 2314 Vertrouwelijk Onze ref 12. Stichting Trudo De heer drs. A. Aussems MRE MFE MMO Torenallee 34 5617 BD EINDHOVEN Eindhoven, 17 september 2012 Betreft: Toelichting op bezoldiging bestuurders in de jaarrekening 2011 van Stichting Trudo Geachte heer Aussems, Op uw verzoek hebben wij een vergelijking gemaakt tussen uw beloning en kostenvergoeding over 2011 en de zogenaamde Balkenendenorm en de WNT. De Balkenendenorm is een vrijwillige norm uit 2006 volgens welke openbare bestuurders in Nederland niet meer zouden mogen verdienen dan 130 procent van een ministersalaris. Dit bedrag is voor 2011 berekend op EUR 187.340. De Balkenendenorm is dus geen verplichte norm en geen formeel instrument. Een formeel instrumentarium om de inkomens in de publieke en de semipublieke sectoren te normeren bestaat nog niet. Daarom is op 6 december 2011 een wetsvoorstel ingediend bij de eerste kamer betreffende regels voor de normering van bezoldigingen van topfunctionarissen in de publieke en semipublieke sector, de Wet normering bezoldiging topfunctionarissen in de publieke en semipublieke sector (WNT). In dit wetsvoorstel is bepaald dat de beloning van een topfunctionaris per kalenderjaar ten hoogste EUR 187.340 (peildatum 1 januari 2010) bedraagt, vermeerderd met EUR 7.559 wegens vaste en variabele kostenvergoedingen. Vergeleken met de Balkenendenorm en de in de WNT genoemde beloning van ten hoogste EUR 187.340, is uw beloning over 2011 te berekenen op EUR 190.480, en wel als volgt: EUR Brutosalaris 138.947 Vakantiegelduitkering 11.116 Eenmalige uitkering 29.627 Bijtelling privé-gebruik auto 10.790 190.480 KPMG Accountants N.V., ingeschreven bij het handelsregister in Nederland onder nummer 33263683, is een dochtermaatschappij van KPMG Europe LLP en lid van het Op al onze diensten zijn algemene voorwaarden van toepassing KPMG-netwerk van zelfstandige ondernemingen die verbonden zijn aan KPMG zoals gedeponeerd bij de rechtbank te Amsterdam onder nummer International Cooperative (‘KPMG International’), een Zwitserse entiteit. 21/2012, die wij u op verzoek toezenden.

- 2. Stichting Trudo Toelichting op bezoldiging bestuurders in de jaarrekening 2011 van Stichting Trudo Eindhoven, 17 september 2012 Uw beloning over 2011 is daarmee EUR 3.140 hoger dan het bedrag van de Balkenendenorm en het bedrag van de in het wetsvoorstel genoemde beloning. Uw vaste en variabele kostenvergoeding van EUR 2.581 in 2011 was EUR 4.978 lager dan het in het wetsvoorstel genoemde bedrag voor vaste en variabele kostenvergoedingen. In deze vergelijking hebben wij de pensioenkosten buiten beschouwing gelaten. Afkoopsom voor toekomstige variabele beloning Begin 2012 heeft de Raad van Commissarissen van Stichting Trudo besloten de toekomstige variabele beloning waarop u volgens uw arbeidsovereenkomst recht heeft tot aan uw verwachte pensioneringsdatum in 2016 af te kopen. In de door KPMG Accountants N.V. gecontroleerde jaarrekening 2011 van Stichting Trudo is uit dien hoofde ten laste van het resultaat over 2011 een verplichting voor een bedrag van EUR 135.057 opgenomen. Op basis van de veronderstelling dat in de jaren 2012 tot en met 2016 jaarlijks 2% inflatiecorrectie zou worden toegepast op het bedrag van de variabele beloning over 2011 van EUR 29.627, leidt de afkoop van uw variabele beloning in de komende jaren tot een besparing in de winst-en-verliesrekening van Stichting Trudo. Deze besparing is als volgt weer te geven: EUR Besparing in 2012 30.220 Besparing in 2013 30.824 Besparing in 2014 31.440 Besparing in 2015 32.069 Besparing in 2016 16.355 140.908 Tot het geven van nadere toelichting zijn wij graag bereid. Hoogachtend, KPMG Accountants N.V. R.P.A.M. Engelen RA Partner 2