Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a factura.pdf

Semelhante a factura.pdf (20)

Último

Último (20)

factura.pdf

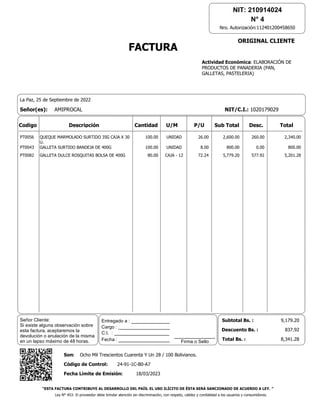

- 1. La Paz, 25 de Septiembre de 2022 ORIGINAL CLIENTE NIT: 210914024 N° 4 Nro. Autorización:112401200458650 Señor(es): NIT/C.I.: 1020179029 Descripción Total AMIPROCAL Codigo Cantidad P/U Actividad Económica: ELABORACIÓN DE PRODUCTOS DE PANADERIA (PAN, GALLETAS, PASTELERIA) Desc. FACTURA U/M Sub Total 2,340.00 100.00 PT0056 QUEQUE MARMOLADO SURTIDO 35G CAJA X 30 U. 260.00 26.00 UNIDAD 2,600.00 800.00 100.00 PT0043 GALLETA SURTIDO BANDEJA DE 400G 0.00 8.00 UNIDAD 800.00 5,201.28 80.00 PT0082 GALLETA DULCE ROSQUITAS BOLSA DE 400G 577.92 72.24 CAJA - 12 5,779.20 AHEEEHAPPODAFHAODIPHCPPAEPHLOJFOKPAHEEEHA BNFFFNBPJOAGAHFHFGNLAOMHFDICIOJKBPBNFFFNB HPJCLEFLHEJODOCJFLAMHCDHPAJGNLJNEGLAMIOOL KPNJBDFNADPADMNMNAFNCANNPGCPICALOHFDOCLEN APADEKFNAMCFBEBGFBDOKEKKPLFGMGFPKOIEMPNMA KDIPLLFCNGEMLNINFBPNGCDGMCAOOPLFHPBLNAEOC JMBKIPFACLKCDHKPNGDKOGHENEAGICBCPMHJNMPFF KEIDKGFAANJHCBBDGEBCBCIKNJGGMCCHBMINNLLOB MFNFNNEHKDPMFDAIFLAMGGCPMECPPHPKAHFHAAGPD APBBBPAPLLAELOKNHICKPCFEHGBPNADKGACEBCJAF HHHHHHHPHHHHHHHHPHPPPHPHPPHPHHPHHHPPHPPHP Subtotal Bs. : Descuento Bs. : Código de Control: Fecha Límite de Emisión: “ESTA FACTURA CONTRIBUYE AL DESARROLLO DEL PAÍS. EL USO ILÍCITO DE ÉSTA SERÁ SANCIONADO DE ACUERDO A LEY. ” Son: Total Bs. : Ley N° 453: El proveedor debe brindar atención sin discriminación, con respeto, calidez y cordialidad a los usuarios y consumidores. 9,179.20 24-91-1C-B0-A7 18/03/2023 Ocho Mil Trescientos Cuarenta Y Un 28 / 100 Bolivianos. 8,341.28 Señor Cliente: Si existe alguna observación sobre esta factura, aceptaremos la devolución o anulación de la misma en un lapso máximo de 48 horas. Entregado a : ____________ Cargo : __________________ C:I. : ___________________ Fecha : ________________ ______________ Firma o Sello 837.92