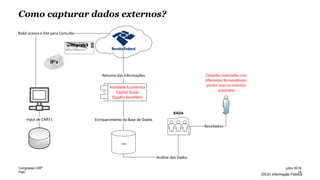

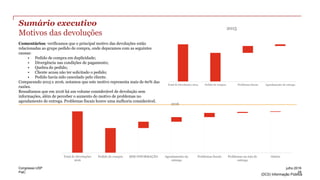

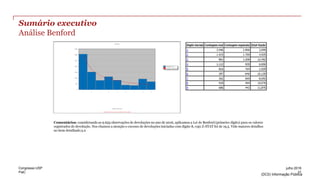

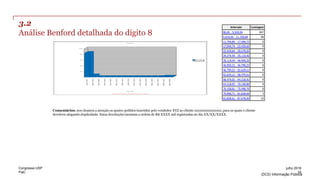

1) O documento discute a importância da análise de dados e técnicas analíticas para empresas de contabilidade, apresentando exemplos de como essas técnicas podem ser usadas para identificar anomalias e prever devoluções.

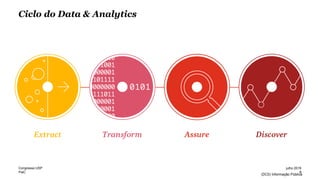

2) Várias técnicas analíticas são apresentadas, incluindo visualização de dados, fusão de dados, modelagem preditiva e análise de séries temporais para identificar padrões em devoluções ao longo do tempo.

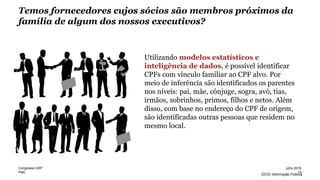

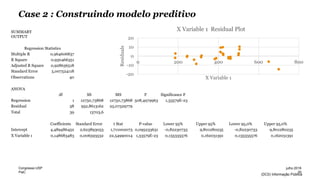

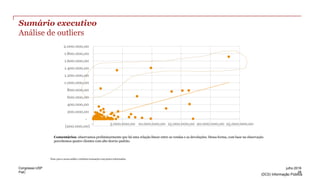

3) Um estudo de caso mostra como a análise de regressão pode