Mais conteúdo relacionado

Semelhante a Mapa conceptual Administracion Financiera.pdf

Semelhante a Mapa conceptual Administracion Financiera.pdf (20)

Último

Último (20)

Mapa conceptual Administracion Financiera.pdf

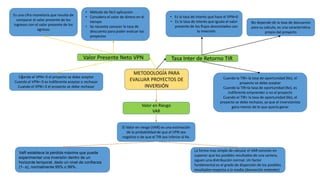

- 1. METODOLOGÍA PARA EVALUAR PROYECTOS DE INVERSIÓN Valor Presente Neto VPN Tasa Inter de Retorno TIR Es una cifra monetaria que resulta de comparar el valor presente de los ingresos con el valor presente de los egresos Cuando el VPN> 0 el proyecto se debe aceptar Cuando el VPN= 0 es indiferente aceptar o rechazar Cuando el VPN< 0 el proyecto se debe rechazar • Método de fácil aplicación • Considera el valor de dinero en el tiempo • Se necesita conocer la tasa de descuento para poder evaluar los proyectos No depende de la tasa de descuento para su calculo, es una característica propia del proyecto Cuando la TIR> la tasa de oportunidad (Ke), el proyecto se debe aceptar Cuando la TIR=la tasa de oportunidad (Ke), es indiferente emprender o no el proyecto Cuando el TIR< la tasa de oportunidad (Ke), el proyecto se debe rechazar, ya que el inversionista gana menos de lo que quería ganar • Es la tasa de interés que hace el VPN=0 • Es la tasa de interés que iguala el valor presente de los flujos descontados con la inversión Valor en Riesgo VAR El Valor en riesgo (VAR) es una estimación de la probabilidad de que el VPN sea negativo o de que el TIR sea inferior al Ke. l VaR establece la pérdida máxima que puede experimentar una inversión dentro de un horizonte temporal, dado un nivel de confianza (1- α), normalmente 95% o 99%. La forma mas simple de calcular el VAR consiste en suponer que los posibles resultados de una cartera, siguen una distribución normal. Un factor fundamental es el grado de dispersión de los posibles resultados respecto a la media (desviación estándar)

- 2. Agentes financieros Proveedor Acreedores Capital Social Dinero recibido anticipos de clientes, préstamos bancarios. Gestiona un gran tipo de financiación bien sea con dinero o materia prima. Inicio de gestión de la siguiente fase de la empresa o estructura Se refiere a la sumatoria o Proporción del pasivo y el patrimonio de una empresa. Factores Influyentes * Entorno Económico * Sector del Negocio * Estrategia de Gestores Tiene un impacto significativo en los retornos de los accionistas Cuánto más deuda tiene una empresa más potencial de rentabilidad para el accionista. También más riesgo. ESTRUCTURA FINANCIERA DE UNA EMPRESA Cuando se habla de estructura financiera se habla de financiamiento empresarial. Se basa en PATRIMONIO Representan las deudas y obligaciones con las que una empresa financia su actividad. PASIVOS Conjunto de bienes que tiene una empresa.

- 3. PROJECT FINANCE Endeudamiento de una sociedad, de propósito especial de parte de bancos o inversionistas, que se repaga únicamente con los flujos del proyecto que se esta financiando Se estructura en base a la predictibilidad a largo plazo de sus flujos de caja en base a una estructura de contratos fijos con sus clientes, proveedores, reguladores de mercado, etc. Desventaja El atractivo de unos plazos más largos y un importe de deuda mayor compensan las potenciales desventajas de las estructuras de Project finance, tales como unos costes más elevados y unos procesos de cierre más complejos y largos. Ventaja esta estructura permite al cliente asociar importantes bloques de deuda a subsidiarias concretas sacándolas de su balance corporativo y por tanto no afectando a su calificación crediticia ni a su nivel de endeudamiento corporativo adicional Ejemplo practico: “las Autopistas de peajes”, tienen como flujo de ingreso mayor el pago de peaje por parte de los usuarios que transitan en vehículo, un Project finance otorga un préstamo o financiamiento a esta sociedad, la cual le pagara justamente con los flujos del peaje. Se pueden presentar riesgos ambientales, de seguros, políticos, por ellos es importante definir clausulas legales que protejan a los acreedores.