Recomendados

Mais conteúdo relacionado

Semelhante a johanna_621.docx

Semelhante a johanna_621.docx (13)

Último

Último (20)

johanna_621.docx

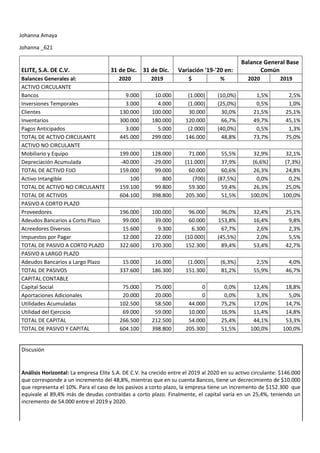

- 1. Johanna Amaya Johanna _621 ELITE, S.A. DE C.V. 31 de Dic. 31 de Dic. Variación '19-'20 en: Balance General Base Común Balances Generales al: 2020 2019 $ % 2020 2019 ACTIVO CIRCULANTE Bancos 9.000 10.000 (1.000) (10,0%) 1,5% 2,5% Inversiones Temporales 3.000 4.000 (1.000) (25,0%) 0,5% 1,0% Clientes 130.000 100.000 30.000 30,0% 21,5% 25,1% Inventarios 300.000 180.000 120.000 66,7% 49,7% 45,1% Pagos Anticipados 3.000 5.000 (2.000) (40,0%) 0,5% 1,3% TOTAL DE ACTIVO CIRCULANTE 445.000 299.000 146.000 48,8% 73,7% 75,0% ACTIVO NO CIRCULANTE Mobiliario y Equipo 199.000 128.000 71.000 55,5% 32,9% 32,1% Depreciación Acumulada -40.000 -29.000 (11.000) 37,9% (6,6%) (7,3%) TOTAL DE ACTIVO FIJO 159.000 99.000 60.000 60,6% 26,3% 24,8% Activo Intangible 100 800 (700) (87,5%) 0,0% 0,2% TOTAL DE ACTIVO NO CIRCULANTE 159.100 99.800 59.300 59,4% 26,3% 25,0% TOTAL DE ACTIVOS 604.100 398.800 205.300 51,5% 100,0% 100,0% PASIVO A CORTO PLAZO Proveedores 196.000 100.000 96.000 96,0% 32,4% 25,1% Adeudos Bancarios a Corto Plazo 99.000 39.000 60.000 153,8% 16,4% 9,8% Acreedores Diversos 15.600 9.300 6.300 67,7% 2,6% 2,3% Impuestos por Pagar 12.000 22.000 (10.000) (45,5%) 2,0% 5,5% TOTAL DE PASIVO A CORTO PLAZO 322.600 170.300 152.300 89,4% 53,4% 42,7% PASIVO A LARGO PLAZO Adeudos Bancarios a Largo Plazo 15.000 16.000 (1.000) (6,3%) 2,5% 4,0% TOTAL DE PASIVOS 337.600 186.300 151.300 81,2% 55,9% 46,7% CAPITAL CONTABLE Capital Social 75.000 75.000 0 0,0% 12,4% 18,8% Aportaciones Adicionales 20.000 20.000 0 0,0% 3,3% 5,0% Utilidades Acumuladas 102.500 58.500 44.000 75,2% 17,0% 14,7% Utilidad del Ejercicio 69.000 59.000 10.000 16,9% 11,4% 14,8% TOTAL DE CAPITAL 266.500 212.500 54.000 25,4% 44,1% 53,3% TOTAL DE PASIVO Y CAPITAL 604.100 398.800 205.300 51,5% 100,0% 100,0% Discusión Análisis Horizontal: La empresa Elite S.A. DE C.V. ha crecido entre el 2019 al 2020 en su activo circulante: $146.000 que corresponde a un incremento del 48,8%, mientras que en su cuenta Bancos, tiene un decrecimiento de $10.000 que representa el 10%. Para el caso de los pasivos a corto plazo, la empresa tiene un incremento de $152.300 que equivale al 89,4% más de deudas contraídas a corto plazo. Finalmente, el capital varía en un 25,4%, teniendo un incremento de 54.000 entre el 2019 y 2020.

- 2. Análisis Vertical: El 75% del total de activos La empresa Elite S.A.DE C.V. en el año 2019 corresponden a los activos circulantes, mientras que el 25% corresponde al activo no circulante, esto indica que la empresa cuenta con liquidez. Sin embargo, en el año 2020, el activo circulante tiene un decremento, siendo el 73,7% activos circulantes y el 26,3% no circulante. Para el caso de los pasivos, representan el 46,7% en el año 2019 con respecto al total de pasivos y capital y en el 2020 de 55,9%. En cuanto al capital, éste representa el 53,3% en el 2019 y 44,1% en el 2020 con respecto al total pasivo y capital. ELITE, S.A. DE C.V. 31 de Dic. 31 de Dic. Variación '19-'20 en: Estado de Resultados Base Común Estado de Resultados 2020 2019 $ % 2020 2019 Ventas netas 1020000 1013000 7000 0,7% 100,0% 100,0% (-) Costo de ventas -821000 -814000 (7000) 0,9% (80,5%) (80,4%) (=) Utilidad bruta 199000 199000 0 0,0% 19,5% 19,6% (-) Gastos de operación -104000 -107000 3000 (2,8%) (10,2%) (10,6%) (=) Utilidad de operación 95000 92000 3000 3,3% 9,3% 9,1% (-) Otros gastos -300 -200 (100) 50,0% 0,0% 0,0% (=) U.A.F.I.R. 94700 91800 2900 3,2% 9,3% 9,1% (-) C.I.F. -13700 -10800 (2900) 26,9% (1,3%) (1,1%) (=) U.A.I.R. 81000 81000 0 0,0% 7,9% 8,0% (-) Impuestos -12000 -22000 10000 (45,5%) (1,2%) (2,2%) (=) Utilidad Neta 69000 59000 10000 16,9% 6,8% 5,8% Discusión Análisis horizontal: La variación que ha tenido la empresa ELITE S.A. DE C.V. entre el año 2019 y 2020 en sus ventas netas ha sido de $7.000, que corresponde al 0,7% de incremento. De igual manera los costos de ventas han tenido un incremento de $7.000 entre estos años representando un 0,9%. Por último, la utilidad neta ha tenido un incremento de $10.000 que representa el 16,9%, lo cual es muy favorable para la empresa. Análisis vertical: En el 2019 el 10,6% de las ventas netas cubren los gastos de operación, mientras que en el 2020 es del 10,2%. En cuanto al costo de ventas representan el 80, 4% de las ventas netas en el 2019 y el 80,5% en el 2020. La utilidad neta representa el 5,8% de las ventas netas en el 2019 y en el 2020 son del 6,8%. RAZONES DE LIQUIDEZ. 2020 COMENTARIO 1) Razón circulante: Resultado: Muestra la capacidad de una empresa para cubrir sus pasivos circulantes con sus activos circulantes. 1,4 La empresa tiene 1,4 veces en su activo circulante para cubrir al pasivo a corto plazo. 2) Prueba del ácido: Resultado: Permite conocer la capacidad de las empresas de cubrir sus pasivos circulantes con sus activos más disponibles. 0,4 El activo circulante líquido (sumatoria de bancos, inversiones temporales y clientes) cubre en 0,4 al pasivo a corto plazo. Es decir que la empresa tiene problemas de liquidez para cubrir sus obligaciones a corto plazo.

- 3. 3) Rotación de cuentas por cobrar: Resultado: Permite conocer la calidad de las cuentas por cobrar de una empresa y que tanto éxito tiene en su cobro. 8,9 Suponiendo que las ventas netas son a crédito y considerando el promedio de la cuenta clientes del año 2019 y 2020, la empresa cobra la cartera promedio en 1 año 8,9 veces. RAZONES DE RENTABILIDAD: 2020 COMENTARIO 1) Utilidad por acción: Resultado: representa el total de ganancias que se obtienen por cada acción ordinaria vigente. 92 La porción de utilidades que le corresponden a cada acción es de 92. 2) Tasa de rendimiento sobre la inversión en activos: Resultado: determina la eficiencia global en cuanto a la generación de utilidades con activos disponibles. Poder del capital invertido. 15,7% El porcentaje de ganancias que obtuvo la empresa en relación al monto invertido en activos totales es del 15,7%. 3) Tasa de rendimiento sobre la inversión de los accionistas: Resultado: Significa la rentabilidad de la inversión total de los accionistas. 25,9% El rendimiento que obtiene el inversionista de la empresa Elite S.A. de C.V. por cada peso invertido es del 25,9%