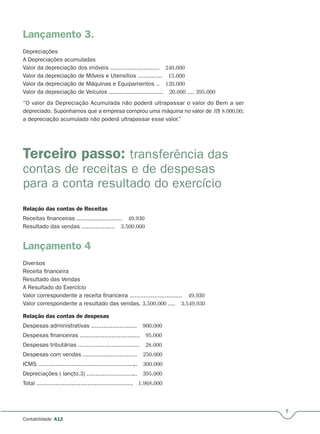

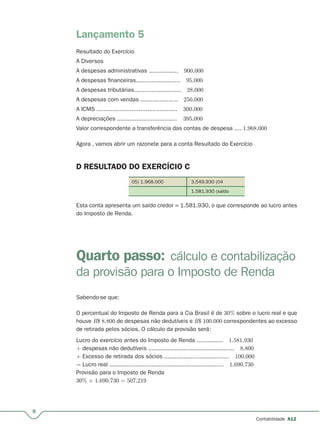

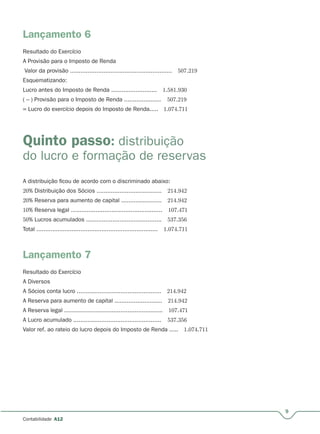

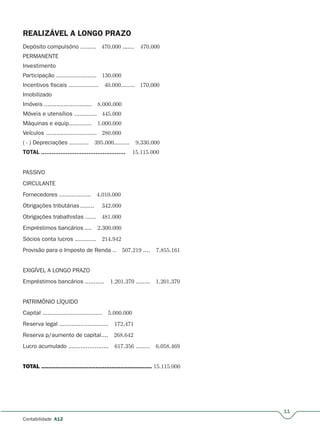

Baixado 53 vezes

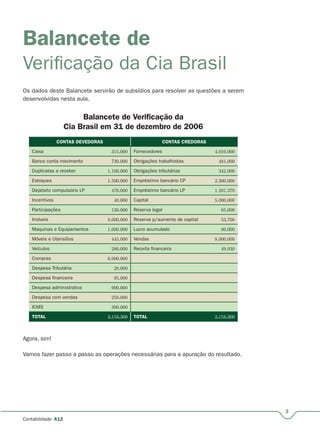

1) O documento apresenta o balancete de verificação da Cia Brasil em 31 de dezembro de 2006 com o objetivo de apurar o lucro bruto, calcular depreciações, transferir contas de resultado e elaborar balanços. 2) São descritos os 7 passos para realizar a apuração do resultado, incluindo o cálculo do lucro bruto, depreciações, transferência de contas, provisão para imposto de renda e distribuição de lucros. 3) O balancete final é apresentado com os saldos atualizados

![Livro contabilidade intermediária[1]](https://cdn.slidesharecdn.com/ss_thumbnails/livrocontabilidadeintermediria1-170313133401-thumbnail.jpg?width=640&height=640&fit=bounds)

![Livro contabilidade intermediária[1]](https://cdn.slidesharecdn.com/ss_thumbnails/livrocontabilidadeintermediria1-170103135128-thumbnail.jpg?width=640&height=640&fit=bounds)

![2011 demonstracoes contabeis[1]](https://cdn.slidesharecdn.com/ss_thumbnails/2011demonstracoescontabeis1-130205133012-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)