Taller tributacion 2015

•Transferir como DOC, PDF•

0 gostou•338 visualizações

Resumen de posibilidades de tributacion de la pymes en Uruguay

Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (19)

Destaque

Destaque (20)

Semelhante a Taller tributacion 2015

Semelhante a Taller tributacion 2015 (20)

Mais de Richard Suarez

Mais de Richard Suarez (12)

Último

Último (20)

Taller tributacion 2015

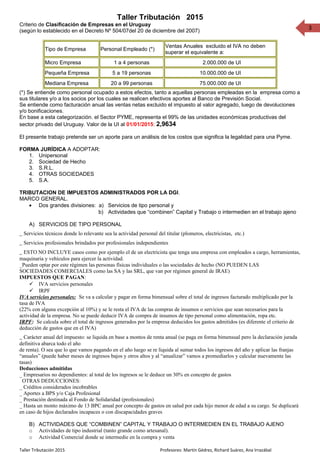

- 1. 3 Taller Tributación 2015 Criterio de Clasificación de Empresas en el Uruguay (según lo establecido en el Decreto Nº 504/07del 20 de diciembre del 2007) Tipo de Empresa Personal Empleado (*) Ventas Anuales excluido el IVA no deben superar el equivalente a: Micro Empresa 1 a 4 personas 2.000.000 de UI Pequeña Empresa 5 a 19 personas 10.000.000 de UI Mediana Empresa 20 a 99 personas 75.000.000 de UI (*) Se entiende como personal ocupado a estos efectos, tanto a aquellas personas empleadas en la empresa como a sus titulares y/o a los socios por los cuales se realicen efectivos aportes al Banco de Previsión Social. Se entiende como facturación anual las ventas netas excluido el impuesto al valor agregado, luego de devoluciones y/o bonificaciones. En base a esta categorización. el Sector PYME, representa el 99% de las unidades económicas productivas del sector privado del Uruguay. Valor de la UI al 01/01/2015: 2,9634 El presente trabajo pretende ser un aporte para un análisis de los costos que significa la legalidad para una Pyme. FORMA JURÍDICA A ADOPTAR: 1. Unipersonal 2. Sociedad de Hecho 3. S.R.L. 4. OTRAS SOCIEDADES 5. S.A. TRIBUTACION DE IMPUESTOS ADMINISTRADOS POR LA DGI. MARCO GENERAL. • Dos grandes divisiones: a) Servicios de tipo personal y b) Actividades que “combinen” Capital y Trabajo o intermedien en el trabajo ajeno A) SERVICIOS DE TIPO PERSONAL _ Servicios técnicos donde lo relevante sea la actividad personal del titular (plomeros, electricistas, etc.) _ Servicios profesionales brindados por profesionales independientes _ ESTO NO INCLUYE casos como por ejemplo el de un electricista que tenga una empresa con empleados a cargo, herramientas, maquinaria y vehículos para ejercer la actividad. _Pueden optar por este régimen las personas físicas individuales o las sociedades de hecho (NO PUEDEN LAS SOCIEDADES COMERCIALES como las SA y las SRL, que van por régimen general de IRAE) IMPUESTOS QUE PAGAN: IVA servicios personales IRPF IVA servicios personales: Se va a calcular y pagar en forma bimensual sobre el total de ingresos facturado multiplicado por la tasa de IVA (22% con alguna excepción al 10%) y se le resta el IVA de las compras de insumos o servicios que sean necesarios para la actividad de la empresa. No se puede deducir IVA de compra de insumos de tipo personal como alimentación, ropa etc. IRPF: Se calcula sobre el total de ingresos generados por la empresa deducidos los gastos admitidos (es diferente el criterio de deducción de gastos que en el IVA) _ Carácter anual del impuesto: se liquida en base a montos de renta anual (se paga en forma bimensual pero la declaración jurada definitiva abarca todo el año de renta). O sea que lo que vamos pagando en el año luego se re liquida al sumar todos los ingresos del año y aplicar las franjas “anuales” (puede haber meses de ingresos bajos y otros altos y al “anualizar” vamos a promediarlos y calcular nuevamente las tasas) Deducciones admitidas _ Empresarios no dependientes: al total de los ingresos se le deduce un 30% en concepto de gastos OTRAS DEDUCCIONES: _ Créditos considerados incobrables _ Aportes a BPS y/o Caja Profesional _ Prestación destinada al Fondo de Solidaridad (profesionales) _ Hasta un monto máximo de 13 BPC anual por concepto de gastos en salud por cada hijo menor de edad a su cargo. Se duplicará en caso de hijos declarados incapaces o con discapacidades graves B) ACTIVIDADES QUE “COMBINEN” CAPITAL Y TRABAJO O INTERMEDIEN EN EL TRABAJO AJENO o Actividades de tipo industrial (tanto grande como artesanal). o Actividad Comercial donde se intermedie en la compra y venta Taller Tributación 2015 Profesores: Martín Gédrez, Richard Suárez, Ana Irrazábal

- 2. 3 o Actividades de servicios donde la parte del “capital” sea relevante para realizar la actividad (por ejemplo una empresa de transporte con 1 camión). Posibilidades de tributación: 1. Régimen General: en forma conjunta: IRAE, IVA e Impuesto al Patrimonio 2. Iva Mínimo (ex - impuesto a la pequeña empresa) 3. Monotributo La tributación en el Uruguay se basa fundamentalmente en: a) Imposición al Consumo, b) al patrimonio y c) a la Renta. a) Impuesto al consumo: IVA e Imesi. El Imesi es de poco uso y depende del bien en cuestión a gravar. Con respecto al IVA: es un impuesto que grava la circulación interna de bienes y servicios y la importación de ciertos bienes. Sus tasas son: básica; 22% y mínima 10% (que grava fundamentalmente medicamentos y bienes que integran la canasta básica). También existen bienes que está exentos. b) Impuesto al Patrimonio: se refiere a una imposición al capital y sobre esto las empresas deben pagar un impuesto anual del 1,5% sobre el patrimonio neto fiscal. Si bien es un impuesto anual, la ley admite anticipos mensuales. c) Impuesto a la Renta: (Irae). Es un impuesto que grava las rentas de las empresas en un 25%. Se calcula sobre la renta bruta, menos los gastos necesarios para obtenerla. Es un impuesto que grava las rentas “empresariales” Se consideran rentas empresariales aquellas actividades que combinen capital y trabajo (comerciales, industriales y algunas de servicios) En algunos tipos de formas jurídicas se va a gravar todo tipo de rentas: S.A., Sociedad en Comandita por acciones, S.R.L y en general todas las sociedades comerciales; establecimientos permanentes (sucursales) de empresas del exterior, fideicomisos etc. 1) REGIMEN GENERAL Principales aspectos del IRAE • Es una liquidación anual con anticipos obligatorios mensuales o IRAE mínimo (pago mínimo básico a pesar de dar perdidas fiscales en el ejercicio). • Se calcula sobre la “renta” definida como el total de ingresos menos los costos y gastos de la empresa • Tasa: 25% sobre renta neta (ingresos menos gastos) • Necesidad de llevar contabilidad suficiente en la empresa u optar por el régimen ficto. Gastos deducibles en el IRAE • Realizados en el ejercicio • Que sean necesarios para obtener la renta • Que estén debidamente documentados • QUE CONSTITUYAN PARA LA CONTRAPARTE RENTAS GRAVADAS POR IRAE, IRPF O IRNR (IMPORTANTE A TENER EN CUENTA) Gastos no deducibles • Gastos personales del dueño o socio • Multas y recargos fiscales y perdidas por operaciones ilícitas • Gastos asociados a rentas que no están incluidas en el IRAE (rentas dentro de la misma empresa que estén exoneradas y por lo tanto sus gastos asociados no se pueden descontar) • Gastos contratados con empresas incluidas en el régimen de Pequeñas empresas o Monotributo • Gastos con asociaciones y fundaciones que no pagan IRAE por estar exoneradas (por ejemplo una publicidad con una institución deportiva no sería deducible) Pagos mínimos en régimen de IRAE, IVA e Impuesto al Patrimonio IRAE mínimo mensual: Taller Tributación 2015 Profesores: Martín Gédrez, Richard Suárez, Ana Irrazábal

- 3. 3 2) REGIMENES ESPECIALES DE TRIBUTACION DE LA MICRO Y PEQUEÑA EMPRESA Distinguimos aquí dos tipos de regímenes aplicables. A. IVA mínimo B. Monotributo A) IVA MINIMO – EX IPE (Literal E) Este régimen de aportación es similar al de las empresas que tributan régimen general, ya que es independiente de su naturaleza jurídica. En otras palabras pueden ser aportantes desde una unipersonal hasta una sociedad anónima. Las excepciones para estar comprendidos alcanzan a las empresas agropecuarias, transportes terrestre profesional de carga y servicios personales. (que no combinen capital y trabajo). Además cuando se supera el límite de ventas fijados por la norma deben pasar a contribuir por régimen general, es decir, IVA, Irae y Patrimonio. Si un contribuyente de régimen general, en función de sus ventas quiere pasarse al literal E, únicamente lo podrá hacer luego de los 3 años. No puede entrar en régimen de Monotributo por no cumplir con los requerimientos • Factura un monto anual menor 305.000 UI que en montos actuales son $ 903.837,00 • DGI: paga un monto fijo mensual de $ 2.700 que sustituye todos los otros impuestos que recauda la DGI. • A este monto hay que sumarle lo que tiene que pagar en BPS (diferencia muy importante con Monotributo). En BPS no se considera “Pequeña empresa”, pagaría por el régimen general de aportación. El valor de la cuota mensual se alcanza a los tres años de haber iniciado sus actividades, pues la normativa determina que el aporte es progresivo comenzando el primer año con un 25% del valor del impuesto, el 2º año el aporte es de un 50% y al 3er. Año aporta el 100%. B) MONOTRIBUTO Es un impuesto simplificado y como su nombre lo describe, refiere al pago de un único impuesto por concepto de contribuciones especiales a la seguridad social. (BPS), sin tener que pagar a la DGI. Únicamente pueden ser contribuyentes de este tributo, las formas jurídicas Unipersonales o sociedades de hecho. Unipersonales Para empresas unipersonales, el 60% del límite establecido en el lit. E) del Art. 52 Título 4 del Texto Ordenado 1996 (para el año 2015 $ 542.302) Sociedades de Hecho El límite ascenderá al 100% del monto establecido en el referido lit. E) (para el año 2013 $ 903.837). Condiciones del Monotributista: 1. Solo se puede vender a consumidores finales 2. El titular o titulares tienen que tener una única actividad patronal 3. Explotar un solo puesto en la vía pública o pequeño local con un máximo de 15 m2. Aporte por los empleados • Se paga en función de los sueldos nominales (en Planilla de Trabajo) de cada empleado. • Aportes Patronales= 7,5% Ap. jubilatorio + 5% FONASA + 0,125% Frl + (CCM) complemento cuota mutual si corresponde. • CCM = (Nº de beneficiarios x Valor cuota mutual) – (3 % aporte básico personal + 5% aporte patronal) • Aportes Personales: 15% Ap. jubilatorio + FONASA + FRL Taller Tributación 2015 Profesores: Martín Gédrez, Richard Suárez, Ana Irrazábal