Prog. contabilidad de costos i

•Transferir como DOC, PDF•

0 gostou•1,132 visualizações

Este documento presenta el plan de estudios de la asignatura Contabilidad de Costos I, la cual es un curso obligatorio de 2 créditos para la carrera de Licenciatura en Administración, mención en Recursos Materiales y Financieros. El curso se divide en 7 unidades que cubren temas como introducción a la contabilidad de costos, el ciclo contable, diarios y mayores auxiliares de costos, y control de materiales. El objetivo del curso es proveer conocimientos y habilidades prácticas en contabilidad de costos para fines

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (10)

Destaque

Destaque (7)

Semelhante a Prog. contabilidad de costos i

Semelhante a Prog. contabilidad de costos i (20)

Mais de Rafael Verde)

Mais de Rafael Verde) (20)

Último

Último (14)

Prog. contabilidad de costos i

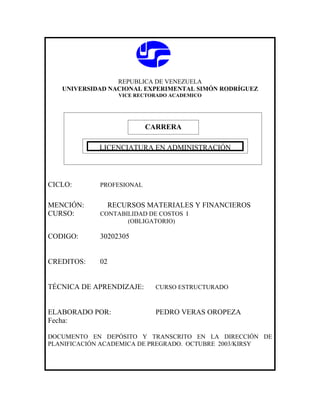

- 1. REPUBLICA DE VENEZUELA UNIVERSIDAD NACIONAL EXPERIMENTAL SIMÓN RODRÍGUEZ VICE RECTORADO ACADEMICO CARRERA CARRERA LICENCIATURA EN ADMINISTRACIÓN CICLO: PROFESIONAL MENCIÓN: RECURSOS MATERIALES Y FINANCIEROS CURSO: CONTABILIDAD DE COSTOS I (OBLIGATORIO) CODIGO: 30202305 CREDITOS: 02 TÉCNICA DE APRENDIZAJE: CURSO ESTRUCTURADO ELABORADO POR: PEDRO VERAS OROPEZA Fecha: DOCUMENTO EN DEPÓSITO Y TRANSCRITO EN LA DIRECCIÓN DE PLANIFICACIÓN ACADEMICA DE PREGRADO. OCTUBRE 2003/KIRSY

- 2. INTRODUCCIÓN Contabilidad de costos no es “inventada” en un momento determinado de la vida empresarial , sino que ha sido organizada paso a paso en base a las necesidades y experiencias del empresario, quien , a medida que aumentan las complejidades y volumen de la producción , requiere de los mas exactos y prácticos mecanismos que le faciliten información sobre su propia empresa. El conjunto de estos mecanismos se denomina contabilidad de costos y se han ido perfeccionando moderadamente hasta el punto de lograrse de ella resultados e información perfectamente confiables. Su utilidad no es solo en lo referido a la determinación del costo del producto, sino que ella determina volúmenes de compra, costos del material de la mano de obra, control de almacén y otras actividades y procesos vitales de la empresa. El propósito Básico del curso es el de proveer al participante de conocimiento prácticos y destrezas especificas para que sea capaz de utilizar los procesos de la contabilidad de costos dentro de la realidad de cualquier empresa, con fines de control , planificación y toma de decisiones que lleven como fin el perfeccionamiento organizativo, la reducción de costos y la mas alta calidad del producto. De allí su estrecha relación con otros cursos del pensun . El programa ha sido estructurado en unidades que incluyen los datos de identificación , sus objetivos y contenidos curriculares. TITULOS DE LAS UNIDADES CURRICULARES

- 3. UNIDAD I INTRODUCCIÓN A LA CONTABILIDAD DE COSTOS UNIDAD II . UNIDAD III EL CICLO DE LA CONTABILIDAD. UNIDAD IV UNIDAD V DIARIOS Y MAYORES AUXILIARES DE COSTOS. UNIDAD VI . UNIDAD VII CONTROL Y CONTABILIDAD DE LOS MATERIALES. UNIDAD I INTRODUCCIÓN A LA CONTABILIDAD DE COSTOS

- 4. OBJETIVO TERMINAL al concluir el estudio de la unidad , el participante será capaz de definir la contabilidad de costo , los elementos que constituyen el costo y su importancia dentro de la actividad de la empresa, como principal medio de control y ajuste del rendimiento industrial. CONTENIDO CURRICULAR Naturaleza de la contabilidad de costos , unidades de fabricación. Elementos del costo . el estado del costo de producción.

- 5. UNIDAD II RIESGO. EFICIENCIA Y DIVERSIFICACIÓN OBJETIVO TERMINAL al finalizar esta unidad, el participante estará en capacidad de conocer y definir varios términos que se utilizan en el análisis y manejo de carteras de inversiones. CONTENIDO CURRICULAR concepto de riesgo . la utilidad, fundamento del análisis de carteras. preferencia del inversionista. el conjunto de oportunidad . diversificación de markwitz. diversificación ingenua. datos requeridos para el análisis. rendimientos esperados de una cartera. ponderaciones dentro de la cartera. UNIDAD III EL CICLO DE LA CONTABILIDAD DE COSTOS. OBJETIVO TERMINAL

- 6. al finalizar el estudiante de la unidad III, el participante será capaz de ejecutar los diferentes asientos contables relativos a ordenes especificas y de manejar las cuentas directamente relacionadas con el proceso. CONTENIDO CURRICULAR El ciclo dela contabilidad de costos por ordenes especificas. Asientos para contabilizar el Material, la mano de obra y los gastos de fabricación . la cuenta productos en procesos . la cuenta productos terminados. La cuenta costo de los productos vendidos. UNIDAD IV OBJETIVO TERMINAL

- 7. CONTENIDO CURRICULAR UNIDAD V MANEJO Y REVISIÓN DE CARTERAS OBJETIVO TERMINAL

- 8. al finalizar el estudio de la unidad v, el participante será capaz de manejar los diferentes libros de registro contable inherente a la contabilidad de costos , que constituye la rutina del proceso, analizando, interpretando y resolviendo problema que puedan presentarse en la actividad de registro. CONTENIDO CURRICULAR Diarios y mayores auxiliares de costos. El diario de requisiciones. El diario de nominas. El mayor de almacén. El mayor de gastos de fabricación. UNIDAD VI .

- 9. OBJETIVO TERMINAL CONTENIDO CURRICULAR UNIDAD VII CONTROL Y CONTABILIDAD DE LOS MATERIALES. OBJETIVO TERMINAL

- 10. al finalizar el estudio de la unidad vii, el participante será capaz de realizar los actos relativos a la contabilidad y control de los materiales, como el mecanismo para observar el uso de los materiales y regulares la compra de los mismos. CONTENIDO CURRICULAR Control y contabilidad de los materiales . solicitud de compra. Orden de compra. Pedido de materiales. Informe de materiales utilizados . procedimientos de control interno. BIBLIOGRAFÍA