Avances tecnológicos del siglo XXI y ejemplos de estos

Ee2003%20l%20 Evaluacion%20 Proyectos

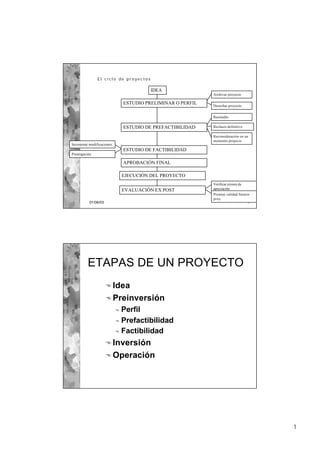

1. El ciclo de proyectos

IDEA

Archivar proyecto

ESTUDIO PRELIMINAR O PERFIL Desechar proyecto

Reestudio

ESTUDIO DE PREFACTIBILIDAD Rechazo definitivo

Reconsideración en un

momento propicio

Incorporar modificaciones

ESTUDIO DE FACTIBILIDAD

Postergación

APROBACIÓN FINAL

EJECUCIÓN DEL PROYECTO

Verificar errores de

EVALUACIÓN EX POST apreciación

Premiar calidad futuros

proy.

01/06/03 1

ETAPAS DE UN PROYECTO

E Idea

E Preinversión

E Perfil

E Prefactibilidad

E Factibilidad

E Inversión

E Operación

1

2. Distintas evaluaciones de proyectos

EVALUACIÓN FINANCIERA Beneficios y costos (impuestos,

salarios y ventas) a precios del

mercado.

EVALUACIÓN ECONÓMICA Beneficios y costos (impuestos,

salarios y ventas) a precios

económicos.

EVALUACIÓN SOCIAL Beneficios y costos (impuestos,

salarios y ventas) a precios sociales.

01/06/03 3

Distintas evaluaciones de proyectos

Precio económico: es aquel que tiene eliminadas todas las

distorsiones que puede presentar el precio de mercado Vg.

Precio sombra en el caso de los precios monopólicos. Se usa

en grandes proyectos y en proyectos del estado.

Precio social: es un precio que dependiendo quienes son los

beneficiarios del proyecto me mejora o empeora el mismo. Lo

plantea por lo general el estado o grandes empresas.Vg.

Precio social de la Mano de Obra donde hay altos índices de

desempleo va a ser más valorada que donde estos índices son

menores.

01/06/03 4

2

3. Estudios a realizar dentro de la evaluación financiera

ü Viabilidad Comercial. Se vende.

ü Viabilidad Técnica. Se puede hacer.

ü Viabilidad Legal. Esta permitido hacer.

üViabilidad Organizacional y Administrativa. Como organizo esto

üVIABILIDAD ECONÓMICA FINANCIERA. Ingresos - Egresos

Si alguno no da un buen resultado el proyecto cae.

01/06/03 5

Viabilidad comercial

Se trata de determinar cual será la aceptación y uso del producto y o

servicio, es decir determinar el mercado.

Aspectos a estudiar

Mercado proyecto actual

• Demanda

•La competencia

Mercado proyecto proyectado

•Comercialización del proyecto y

análisis de precios

Resultados:

¿Qué voy a vender? ¿A cuanto puedo colocar el producto?

¿Cuánto voy a vender? ¿A que precio? ¿ Como voy a vender?

01/06/03 6

3

4. Viabilidad técnica

Se trata de definir la función de producción que optimice la utilización de

los recursos disponibles en la producción de un bien o servicio determinado

Insumos Productos terminados

TECNOLOGÍA

Obtengo la mayor parte de lo que son las inversiones y los costos

§Producción continua §Productos masivos

§Producción a pedido §Productos a medida

§Producción por proyectos §Productos casi únicos

01/06/03 7

Viabilidad legal

Se trata de determinar la inexistencia de trabas legales tanto en la etapa

de inversión como en la ejecución del proyecto.

§ASPECTOS AMBIENTALES

§ASPECTOS TRIBUTARIOS

§EN LA PUBLICIDAD

§EN EL USO DEL PRODUCTO

§TÍTULOS DE PROPIEDAD

§REGISTROS DE MARCAS

01/06/03 8

4

5. Viabilidad organizativa

Se trata de definir la estructura organizativa que permitirá la

posterior operación del proyecto.

La capacidad administrativa de emprender el proyecto.

La ejecución del proyecto va a depender del espíritu emprendedor

de quien lo está ejecutando, este debe tener capacidad para llevar

un grupo de trabajo adelante, discutir el proyecto. Es importante

que quien ejecuta el proyecto halla participado de la elaboración

del mismo.

01/06/03 9

Viabilidad Económica Financiera

El objetivo aquí es ordenar la información monetaria que se ha generado

en TODAS las etapas para determinar la rentabilidad del proyecto.

FACTIBILIDADES

COMERCIAL TECNICA LEGAL ORGANIZATIVA

ECONÓMICA FINANCIERA

El costo de la elaboración del proyecto de inversión es costo hundido y no

debe incorporase en el proyecto

Hay que tener en cuenta que se deben tener en cuenta las cosas que no se

pueden cuantificar (cuestiones subjetivas) que es importante dejarlas

expresadas en el estudio.

01/06/03 10

5

6. ESTUDIOS DE VIABILIDAD

E Viabilidad técnica

E Viabilidad legal

E Viabilidad económica

E Viabilidad de gestión

E Viabilidad política

E Viabilidad ambiental

EL SISTEMA DE EVALUACIÓN DE

PROYECTOS

VIABILIDAD ECONÓMICA

Formulación y preparación Evaluación

Obtención y creación de Flujo de Evaluación

información caja Sensibilización

Estudio Estudio Estudio Estudio

mercado técnico organizac . financiero

6

7. TIPOLOGÍA DE PROYECTOS

Según la finalidad Según el objeto de

del estudio la inversión

Rentabilidad del proyecto Creación nuevo negocio

Rentabilidad del inversionista Proyecto de modernización

Capacidad de pago

Outsourcing

Internalización

Reemplazo

Ampliación

Abandono

GERENCIA DE BENEFICIOS

® Generación de ideas

® Problemas

® Ineficiencias (outsourcing, reemplazo)

® Improductividad (internalización, ampliación)

® Dificultades en abastecimiento y calidad de insumos

(integración vertical).

® Oportunidades

® Capacidades ociosa (internalización, ampliación)

® Ventajas diferenciadoras del producto y de oportunidad de

entrega

® Ventajas geográficas

01/06/03 14

7

8. PROYECTOS

Dependientes

Complementarios:

Efecto sinérgico

Efecto entrópico

Independientes

Excluyentes

01/06/03 15

EL MERCADO DEL PROYECTO

C

P o

r Proyecto D n

o i s

v s u

e t m

e r i

d i d

o b o

Competidor

r r

8

9. Pasos a seguir para evaluar un proyecto:

1. DEFINIR EL PROYECTO ADECUADAMENTE, DECIR CON

QUÉ LO ESTAMOS COMPARANDO (Situación sin proyecto

optimizada)

2. DEFINIR LOS BENEFICIOS QUE ESPERO OPTENER DE ESE

PROYECTO (solo definir no importa la cuantificación)

3. DEFINIR LOS COSTOS DEL PROYECTO

4. ESTIMAR LOS BENEFICIOS Y COSTOS

5. ENCONTRAR UN INDICADOR (ASOCIADO A UN CRITERIO)

PARA DECIDIR (VAN, TIR, PER)

6. ELEGIR ENTRE PROYECTOS BUENOS

ESTO LO TIENE QUE REALIZAR TODO EL EQUIPO QUE TRABAJÓ

EN EL PROYECTO.

01/06/03 17

Componentes decisión de

inversión

Decisor

Inversionista

Gerente

Financista

Evaluador

Variables controlables

Variables incontrolables

Opciones

01/06/03 18

9

10. Por qué fallan los proyectos

® Imposibilidad de la predicción perfecta

® Deficiente gestión

® Procedimientos erróneos en la

evaluación

01/06/03 19

IMPOSIBILIDAD DE LA

PREDICCIÓN PERFECTA

E Tecnología

E Institucionalidad

E Economía

E Relaciones internacionales

E Naturaleza

E Legislación

10

11. Proyecto A Proyecto B

Inversión UF 60.000 UF 56.000

Vida útil 8 años 8 años

Valor remanente UF 10.000 UF 9.500

Volumen de 162.000 128.000

ventas unidades unidades

VAN UF 13.000 UF 26.000

01/06/03 21

Proyecto A Proyecto B

Inversión UF 60.000 UF 56.000

Vida útil 8 años 8 años

Valor remanente UF 10.000 UF 9.500

Volumen de ventas 162.000 unidades 128.000 unidades

VAN UF 13.000 UF 26.000

Ventas para VAN=0 73.000 unidades 122.000 unidades

01/06/03 22

11

12. Construcción flujo de caja del

inversionista

1. Ingresos y egresos afectos a impuesto

1.a. Gastos financieros

2. Gastos no desembolsables

3. Cálculo de impuesto

4. Ajuste por gastos no desembolsables

5. Costos y beneficios no afectos a impuesto

5.a. Préstamo

5.b. Amortización del préstamo

= FLUJO DE CAJA

Flujo del proyecto

17,43%. 0 1 2 3 4 5

Ingresos 400 400 400 400 400

Egresos -180 -180 -180 -180 -180

Depreciación -60 -60 -60 -60 -60

Utilidad 160 160 160 160 160

Impuesto -24 -24 -24 -24 -24

Utilidad neta 136 136 136 136 136

Depreciación 60 60 60 60 60

Inversión -800

Valor de desecho 400

Flujo del proyecto -800 196 196 196 196 596

01/06/03 24

12

14. Riesgo e incertidumbre

® Riesgo: probabilidad de ocurrencia se

puede estimar

® CRITERIOS

® Dominancia: cuando en todos los escenarios una

alternativa es mejor que la otra, la dominada se elimina

® Nivel de aspiración: se define nivel de aspiración y

después se elige la alternativa con mayor probabilidad

de alcanzarlo

® Valor esperado: se elige mayor E[VANx]

® Equivalencia a certeza: corrige valor esperado por un

coeficiente de aversión al riesgio

® Incertidumbre: no se puede estimar

01/06/03 27

Análisis de sensibilidad

MODELOS:

® Unidimensional: calcula el valor límite que puede

asumir una variable, es decir, aquel que hace al

VAN igual a cero

® Hertz o multidimensional: mide qué pasa con el

VAN si cambia el valor de una o más variables.

01/06/03 28

14

15. Simulación de MonteCarlo

ETAPAS PARA USAR CRYSTAL BALL

® Construcción flujo referenciando celdas a aquéllas a

simular

® Elegir distribución de probabilidades a cada variable

a simular

® Definir el nombre de la función a pronosticar

® Definir características de simulación

® Iniciar la simulación

® Análisis de datos

01/06/03 29

Costo del capital

Tasa de retorno exigida para compensar:

® Costo de oportunidad de los recursos propios

invertidos

® Variabilidad del riesgo

® Costo financiero de las deudas

01/06/03 30

15

16. Efecto del financiamiento

® Valor actual neto ajustado: calcula el VAN del

proyecto y le agrega el VAN de la deuda

® Ajuste a la tasa de descuento

® Costo de capital promedio ponderado de los betas

® Costo promedio ponderado del capital

® Ajuste de los flujos de caja y de la tasa de

descuento

01/06/03 31

-1000 1120 120 12% Flujo proyecto

800 -864 -64 8% Financiamiento

-200 256 56 28% Flujo inversionista

16

17. Momento óptimo para invertir

® Rentabilidad inmediata : R1=F1/I0

® Inversiónno se capitaliza

® Inversiones de reemplazo no se actualizan

® Válido cuando flujo de caja es

independiente de cuando se realiza el

proyecto

01/06/03 33

Proyectos de reemplazo

J Capacidad insuficiente de los equipos

existentes

J Aumento en los costos de operación y

mantenimiento asociados a la antigüedad

del equipo

J Productividad decreciente por el aumento

en las horas de detención por

reparaciones o mejoras

J Obsolescencia comparativa derivada de

cambios tecnológicos

01/06/03 34

17

18. Momento óptimo de

reemplazo

® Reemplazo de un activo que

incrementa sus costos a lo largo del

tiempo debido su deterioro normal por

otro similar

® Reemplazo de un activo por otro que

introduce cambios tecnológicos en el

proceso productivo

01/06/03 35

COSTOS

Costo total anual equivalente

Costo anual equivalente

de la operación del

activo

Costo anual

equivalente de la

inversión

AÑOS

n

Valor anual

equivalente del valor

de desecho

BENEFICIOS

01/06/03 36

18

19. Tipología de proyectos de

reemplazo

o Sustitución de activos sin cambios en los

niveles de operación ni ingresos

o Sustitución de activos con cambios en los

niveles de producción, ventas e ingresos

o Imprescindencia de la sustitución de un

activo con o sin cambio en el nivel de

operación

01/06/03 37

Proyectos de ampliación

® Opciones ® Efectos

® Por sustitución de ® Economías de

activos escala

® Por complemento de ® Deseconomías de

activos escala

® Capital de trabajo

® Aumento en el valor

de desecho

01/06/03 38

19

20. Proyectos de abandono

® Opciones ® Efectos

® Eliminación de área ® Economías de

de negocio no escala

rentable ® Deseconomías de

® Liberalización de escala

recursos para invertir ® Capital de trabajo

en proyectos más ® Disminución en el

rentables valor de desecho

01/06/03 39

Proyectos de internalización

® Aumento de productividad:

® Reducir los costos mediante la disminución

de recursos, manteniendo el nivel de

operación

® Aumentar el nivel de actividad

disminuyendo las capacidades ociosas sin

incrementar los recursos

01/06/03 40

20