Como se analiza el riesgo hipotecario

•Transferir como PPTX, PDF•

0 gostou•690 visualizações

Este documento resume los factores clave que deben considerarse en un análisis de riesgo hipotecario, incluyendo la capacidad de endeudamiento basada en los ingresos, la estabilidad laboral, las deudas previas, la presencia de avalistas u otros garantes, y la fincabilidad de bienes inmuebles. También enfatiza la importancia de ser transparente con el cliente sobre cláusulas y productos vinculados.

Recomendados

Mais conteúdo relacionado

Mais procurados

Destaque

Destaque (17)

Semelhante a Como se analiza el riesgo hipotecario

Semelhante a Como se analiza el riesgo hipotecario (20)

Mais de Pau A. Monserrat

Mais de Pau A. Monserrat (20)

Como se analiza el riesgo hipotecario

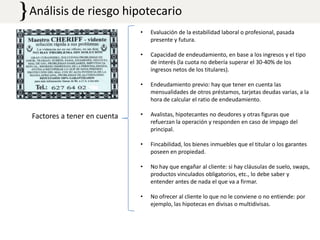

- 1. Análisis de riesgo hipotecario • • Capacidad de endeudamiento, en base a los ingresos y el tipo de interés (la cuota no debería superar el 30-40% de los ingresos netos de los titulares). • Factores a tener en cuenta Evaluación de la estabilidad laboral o profesional, pasada presente y futura. Endeudamiento previo: hay que tener en cuenta las mensualidades de otros préstamos, tarjetas deudas varias, a la hora de calcular el ratio de endeudamiento. • Avalistas, hipotecantes no deudores y otras figuras que refuerzan la operación y responden en caso de impago del principal. • Fincabilidad, los bienes inmuebles que el titular o los garantes poseen en propiedad. • No hay que engañar al cliente: si hay cláusulas de suelo, swaps, productos vinculados obligatorios, etc., lo debe saber y entender antes de nada el que va a firmar. • No ofrecer al cliente lo que no le conviene o no entiende: por ejemplo, las hipotecas en divisas o multidivisas.