Audit comptable et financier externe : Focus sur la phase de l'orientation et de la planification

L’audit comptable et financier est un examen des états financiers de l’entreprise, visant à vérifier leur sincérité, leur régularité, leur conformité et leur aptitude à refléter l'image fidèle de l'entreprise. C’est une forme moderne de contrôle, de vérification, d’inspection, de surveillance des comptes, en apportant une dimension critique. De manière générale, le terme « Audit comptable et financier » peut renvoyer à une mission interne (audit interne) ou externe (audit externe). Dans ce qui nous concerne, ce papier est consacré à l’étude de la démarche d’un audit comptable et financier externe qui débouche sur une certification (ou non) des comptes. Les objectifs recherchés par ce type d’audit visent : La réalisation d’un examen des états de synthèse par un professionnel compétent ; L’expression d’une opinion responsable et indépendante ; La référence à des repères précis à savoir, la régularité, la sincérité et l’image fidèle ; L’augmentation de la crédibilité de l’information ainsi vérifiée. On assiste ici à un examen auquel procède un professionnel compétent et indépendant en vue d'exprimer une opinion motivée sur la fidélité avec laquelle les états financiers d'une entité traduisent sa situation à la date de clôture et ses résultats pour l'exercice considéré, en tenant compte du droit et des usages du pays où l'entreprise a son siège. Par professionnel compétent et indépendant, on entend dire un commissaire aux comptes (CAC) dont la mission principale est la certification des comptes. Les CAC sont nommés par l’Assemblée Générale Ordinaire (AGO). Ils rendent compte de leur mission à cette AGO en présentant un rapport de certification. … La démarche d’un audit financier est toujours la même, il suffit de l’adapter aux spécificités de chaque mission… L'audit n'est pas un simple travail matériel de pointage, car il intègre un aspect intellectuel essentiel : compréhension de l'entreprise, de son système de contrôle interne et des options retenues pour l'établissement des comptes. Il se dégage 3 phases principales dans la démarche d’un CAC qui précèdent à la formulation de ses conclusions et présentation de son rapport : 1. Acquisition d'une connaissance générale de l'entreprise ; 2. Evaluation du contrôle interne ; 3. Examen direct des comptes et des états financiers. Ces étapes concernent la conduite de la mission, mais avant d’accepter de s’y engager, le CAC doit vérifier la faisabilité de la mission.

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Destaque (19)

Semelhante a Audit comptable et financier externe : Focus sur la phase de l'orientation et de la planification

Semelhante a Audit comptable et financier externe : Focus sur la phase de l'orientation et de la planification (20)

Mais de Mar Tur

Mais de Mar Tur (20)

Audit comptable et financier externe : Focus sur la phase de l'orientation et de la planification

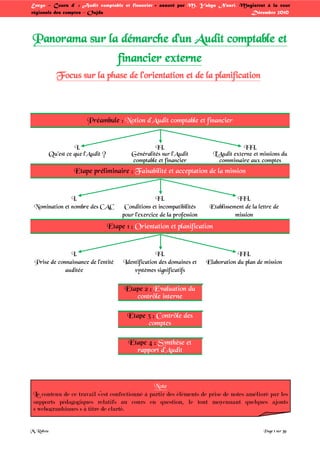

- 1. Page 1 sur 44 By M. Rahou Panorama sur la démarche d’un AAAuuudddiiittt cccooommmppptttaaabbbllleee eeettt fffiiinnnaaannnccciiieeerrr eeexxxttteeerrrnnneee Focus sur la phase de l’orientation et de la planification

- 2. Page 2 sur 44 Préambule : Notion d’Audit comptable et financier I. Qu’est ce que l’Audit ? II. Généralités sur l’Audit comptable et financier III. L’Audit externe et missions du commissaire aux comptes Etape préliminaire : Faisabilité et acceptation de la mission I. Nomination et nombre des CAC II. Conditions et incompatibilités pour l’exercice de la profession III. Etablissement de la lettre de mission Etape 1 : Orientation et planification I. Prise de connaissance de l’entité auditée II. Identification des domaines et systèmes significatifs III. Elaboration du plan de mission Etape 2 : Evaluation du contrôle interne Etape 3 : Contrôle des comptes Etape 4 : Synthèse et rapport d’Audit Note Le contenu de ce travail s’est confectionné à partir des éléments de prise de notes amélioré par les supports pédagogiques relatifs au cours en question, le tout moyennant quelques ajouts « webographiques » à titre de clarté. Encg – Oujda, M. Yahya Nasri, cours d’ « Audit comptable et financier » Décembre 2010

- 3. Page 3 sur 44 Préambule : Notion d’Audit comptable et financier L’audit comptable et financier n’est qu’une forme de l’audit lorsque ce dernier a pour objet la fonction comptable et financière car il est clair que la notion d’audit dépasse le domaine comptable et financier et il existe autant de catégories d’audit que de fonctions dans l’entreprise. I. Qu’est ce que l’Audit ? L’audit est officiellement définit comme : « Un processus méthodique, indépendant et documenté permettant d’obtenir des preuves d’audit et de les évaluer de manière objective pour déterminer dans quelle mesure les critères d’audit sont satisfaits. ». ISO 9000 version 2000 « Un examen méthodique et indépendant en vue de déterminer si les activités et les résultats relatifs à la qualité satisfont aux dispositions préétablies et si ces dispositions sont mises en œuvre de façon effectives et sont aptes à atteindre les objectifs. ». ISO 8402/95 Par ailleurs, la citation célèbre stipule que : « L’audit c’est comme l’odeur du gaz….. C’est rarement agréable…….. Mais ça permet d’éviter l’explosion !!!! ». Autrement, l'audit est l'examen professionnel d'une information en vue d'exprimer sur cette information une opinion responsable et indépendante par référence à un critère de qualité : Examen professionnel basé sur des méthodes, techniques et outils reconnus ; Responsable { travers l’engagement de l'auditeur de façon personnelle (responsabilité civile, pénale ou disciplinaire) ; Indépendante tant des émetteurs de l'information que de ses récepteurs ; Critère de qualité tel que la régularité, sincérité, efficacité, performance, etc. L'auditeur étudie le fonctionnement d'un service ou d'une entreprise, en portant un jugement critique sur les procédures, les méthodes d'organisation, les moyens d'information, les structures. On verra que l’'auditeur peut être salarié d'une grande entreprise (audit interne), ou faire parti d’un cabinet (audit externe). Encg – Oujda, M. Yahya Nasri, cours d’ « Audit comptable et financier » Décembre 2010

- 4. Page 4 sur 44 L'audit analyse les différentes fonctions ou opérations à travers de multiples entretiens individuels et collectifs, des contacts sur place, l’étude de documents et autres pour en détecter les faiblesses. Après une analyse plus ou moins longue, l’auditeur établit un diagnostic et propose des recommandations à la direction générale. Le principal apport de l'audit réside dans la crédibilité et la sécurité que l'on peut attacher à l'information. II. Généralités sur l’Audit comptable et financier L’audit comptable et financier est un examen des états financiers de l’entreprise, visant à vérifier leur sincérité, leur régularité, leur conformité et leur aptitude à refléter l'image fidèle de l'entreprise. C’est une forme moderne de contrôle, de vérification, d’inspection, de surveillance des comptes, en apportant une dimension critique. De manière générale, le terme « Audit comptable et financier » peut renvoyer à une mission interne (audit interne) ou externe (audit externe). II.1. L’Audit comptable et financier interne L’audit comptable et financier interne peut être assimilé à travers la définition même de l’audit interne. Ce dernier est « Une activité indépendante et objective qui donne à une organisation une assurance sur le degré de maîtrise de ses opérations, lui apporte ses conseils pour les améliorer, et contribue à créer de la valeur ajoutée. ». Définition officielle selon the Institute of Internal Auditors (1999) L’audit interne est réalisé par un professionnel interne à l'entité. Ceci pose le problème de son indépendance (même si l’audit interne est par définition une activité indépendante) et rend son utilisation limitée. Les champs d’application de l’audit interne sont divers passant par un classement par nature (audit de conformité, audit d’efficacité, audit de management, audit de stratégie) ou par destination (audit comptable et financier, audit social, audit marketing, audit qualité, audit des achats, etc.). Le code de déontologie des auditeurs internes établit par l’IFACI (Institut Français de l’Audit et du Contrôle Internes) énonce 4 principes fondamentaux : 1. L’intégrité : l’intégrité des auditeurs internes est à la base de la confiance et la crédibilité accordées à leur jugement ; 2. L’objectivité : les auditeurs internes montrent le plus haut degré d’objectivité professionnelle en collectant, évaluant et communiquant les informations relatives { l’activité ou au processus examiné. Les auditeurs internes évaluent de Encg – Oujda, M. Yahya Nasri, cours d’ « Audit comptable et financier » Décembre 2010

- 5. Page 5 sur 44 manière équitable tous les éléments pertinents et ne se laissent pas influencer dans leur jugement par leurs propres intérêts ou par autrui ; 3. La confidentialité : les auditeurs internes respectent la valeur et la propriété des informations qu’ils reçoivent ; ils ne divulguent ces informations qu’avec les autorisations requises, { moins qu’une obligation légale ou professionnelle ne les oblige à le faire ; 4. La compétence : les auditeurs internes utilisent et appliquent les connaissances, les savoir-faire et expériences requis pour la réalisation de leurs travaux. Ces 4 principes sont déclinés en 12 règles de conduite : 1. Accomplir honnêtement les missions ; 2. Respecter la loi ; 3. Ne pas prendre part à des activités illégales ; 4. Respecter l’éthique ; 5. Etre impartial ; 6. Ne rien accepter qui puisse compromettre le jugement ; 7. Révéler les faits significatifs ; 8. Protéger les informations ; 9. Ne pas en tirer un bénéfice personnel ; 10. Ne faire que ce qu’on peut faire ; 11. Améliorer ses compétences ; 12. Respecter les normes. II.2. L’Audit comptable et financier externe L’objectif de ce type d’audit est de permettre { un professionnel externe { l’entreprise d’exprimer une opinion au terme de laquelle il déclare si les états financiers de l’entreprise donnent une image fidèle du patrimoine, de la situation financière et des résultats de ladite entreprise. L’audit comptable et financier externe peut s’agir d’un : 1. Audit légal : l’audit légal s’applique en vertu d’une disposition légale obligatoire. Il peut s’exercer { l’initiative d’un juge ; 2. Audit contractuel : l’audit contractuel peut être demandé par l’entreprise ou par des tiers. Les objectifs sont différents. Il est à ce titre ponctuel et exceptionnel. La mission d'audit externe conduit à certifier (ou non) que les comptes présentés répondent aux qualifications légales de régularité, de sincérité et d'image fidèle. II.3. Audit comptable et financier interne Vs Audit comptable et financier externe Le tableau ci-après présente une comparaison des rôles respectifs de l’audit interne et externe : Encg – Oujda, M. Yahya Nasri, cours d’ « Audit comptable et financier » Décembre 2010

- 6. Page 6 sur 44 Critères de différences Audit comptable et financier interne Audit comptable et financier externe Statut L’auditeur appartient au personnel de l’entreprise. Un cabinet ou commissaire juridiquement indépendant. Dépendance / Indépendance Dépendant de la direction générale. L’indépendance est assurée par le titulaire d’une profession libérale. Cette indépendance est juridique et statutaire. Finalité Sécurité de la direction générale. Sécurité des actionnaires. Bénéficiaires Responsables de l’entreprise (direction générale, responsables de la fonction comptable et financière). Actionnaires, banquiers, autorité de tutelle, clients ou fournisseurs. Objectifs Apprécier la maitrise du processus comptable et financier (régularité et rigueur de l’information interne, sécurité des personnes et des biens, efficacité de la gestion) et recommander des améliorations. Certifier la régularité, la sincérité et l’image fidèle des comptes et des résultats financiers, tout en passant par l’appréciation du contrôle interne. Axes de recherche • Non respect du cadre juridique et réglementaire ; • Non actualisation des comptes ; • Erreurs ou omissions ; • Fraudes ; • Gaspillages / pertes ; • Délais / Coûts excessifs ; • Inadéquation des méthodes ; • Insuffisance des performances. • Non respect du cadre juridique, réglementaire ou comptable ; • Non sincérité des comptes ; • Erreurs ou omissions ; • Fraudes (accessoirement). Domaines d’intervention • Comptes ; • Opérations ; • Éléments du patrimoine ; • Organisation et système ; • Structures et fonctions ; • Budgets ; • Politiques et objectifs ; • Gestion en général. • Comptes ; • États financiers. Périodicité Permanente à travers des missions planifiées en fonction du risque perçu. Fin de semestre, fin d’année pour les missions de certification. Méthode Méthode spécifique et originale. Méthodes standard à base de rapprochement, analyses et inventaires. Moyens • L’auditeur négocie son programme de travail ; • Il passe le contrôle interne en revue pour provoquer des améliorations ; • L’auditeur fixe lui-même son programme de travail ; • Il passe le contrôle interne en revue pour déterminer le niveau de ses contrôles ; Encg – Oujda, M. Yahya Nasri, cours d’ « Audit comptable et financier » Décembre 2010

- 7. Page 7 sur 44 • Il travailler sur ordres de missions. • Il négocie le nombre de ses vacations. Incompatibilités Audit de la direction générale. Immixtion dans la gestion. Résultat • Recommandations et suivi ; • Outil de direction et de gestion. • Certification sans ou avec réserves ou refus de certification ou révélation de faits délictueux ; • Outil d’information. Conclusion • Audit de régularité ; • Audit d’efficacité ; • Audit diagnostic. Audit de régularité uniquement. Une autre comparaison des interventions de l’auditeur (comptable et financier) interne et externe, en termes de points communs et et d’aspects particuliers, se présente ainsi : Tronc commun aux missions d’audit interne et d’audit externe Domaine : Audit de régularité de l’information comptable. Moyens : • S’assurer de la séparation des fonctions ; • Vérifier l’existence des justificatifs probants ; • Pointer les écritures avec les documents ; • Contrôler la rigueur des enregistrements ; • Vérifier la fiabilité des traitements ; • Vérifier les additions ou calculs ; • S’assurer de la permanence des méthodes de comptabilisation. Aspects particuliers de l’auditeur interne • Vérifier les opérations { la fois sous leur aspect économique, financier, comptable et réglementaire ; • Faire des recommandations en vue d’améliorer ; • Faire des recommandations en vue d’améliorer, etc. Aspects particuliers des auditeurs externes • Vérifier le respect de l’égalité entre les actionnaires ; • Vérifier la sincérité d’informations comptables et financières pour les actionnaires ; • Alerter les actionnaires sur les faits de nature { compromettre la continuité. III. L’Audit externe et missions du commissaire aux compte Dans ce qui nous concerne, ce papier est consacré { l’étude de la démarche d’un audit comptable et financier externe qui débouche sur une certification (ou non) des comptes. Les objectifs recherchés par ce type d’audit visent : Encg – Oujda, M. Yahya Nasri, cours d’ « Audit comptable et financier » Décembre 2010

- 8. Page 8 sur 44 La réalisation d’un examen des états de synthèse par un professionnel compétent ; L’expression d’une opinion responsable et indépendante ; La référence à des repères précis à savoir, la régularité, la sincérité et l’image fidèle ; L’augmentation de la crédibilité de l’information ainsi vérifiée. Comme définit précédemment, on assiste ici à un examen auquel procède un professionnel compétent et indépendant en vue d'exprimer une opinion motivée sur la fidélité avec laquelle les états financiers d'une entité traduisent sa situation à la date de clôture et ses résultats pour l'exercice considéré, en tenant compte du droit et des usages du pays où l'entreprise a son siège. Par professionnel compétent et indépendant, on entend dire un commissaire aux comptes (CAC)1 dont la mission principale est la 1 Le plus souvent on assiste { une confusion entre les rôles respectifs d’un commissaire aux comptes et expert comptable. Si l'obtention des 2 diplômes est intimement liée, les 2 métiers n'ont pas la même raison d'être. En simplifiant, l'expert-comptable aide l'entreprise à établir ses déclarations dans le respect des lois tandis que le commissaire aux comptes vient contrôler si l'entreprise a respecté les textes. De fait, l'expert- comptable intervient au nom de l'entreprise et le commissaire aux comptes intervient au nom des partenaires de l'entreprise, à savoir principalement les associés ou actionnaires. La nomination d'un commissaire aux comptes est obligatoire en fonction de la taille de l'entreprise ou de sa forme juridique. Pour les autres entreprises, cela reste optionnel. Elle n'a donc aucun lien avec la présence ou non d'un expert-comptable. Par ailleurs, dans le cadre de sa mission d'audit légal des comptes, le commissaire aux comptes a l'interdiction de réaliser les documents qu'il serait amené à contrôler. Une même personne ne peut pas être expert comptable et CAC d’une même société. certification des comptes. Les CAC sont nommés par l’assemblée générale ordinaire (AGO). Ils rendent compte de leur mission à cette AGO en présentant un rapport de certification. L’opinion du commissaire aux comptes repose sur les principes de : 1. La régularité : principe qui signifie « être conforme aux règles et procédures en vigueur » ou, en son absence, aux principes généralement admis ; 2. La sincérité : principe selon lequel les comptes traduisent « la connaissance que les responsables de l’établissement des comptes ont, de la réalité et de l’importance relative des événements enregistrés ». La sincérité s’entend donc être celles des dirigeants, qui sont considérés comme les plus aptes à apprécier l’ensemble des activités et opérations de l’entreprise ; 3. L’image fidele : principe à respecter lorsque la règle n’existe pas ou lorsque la règle est insuffisante pour traduire la réalité. La loi sur les sociétés anonymes (article 175) assigne au commissaire aux comptes l’obligation de certifier que les états de synthèse sont réguliers et donnent une image fidèle du résultat de l’exercice écoulé, de la situation financière et du patrimoine de la société à la fin de cet exercice. L’article 166 de la loi sur les sociétés anonymes annonce clairement les missions du CAC : Encg – Oujda, M. Yahya Nasri, cours d’ « Audit comptable et financier » Décembre 2010

- 9. Page 9 sur 44 Article 166 de la loi sur les SA : Mission permanente des commissaires aux comptes (CAC) Le ou les commissaires aux comptes ont pour mission permanente, à l'exclusion de toute immixtion dans la gestion, de vérifier, les valeurs et les livres, les documents comptables de la société et de vérifier la conformité de sa comptabilité, aux règles en. vigueur. Ils vérifient également la sincérité et la concordance, avec les états de synthèse, des informations données dans le rapport de gestion du conseil d'administration ou du directoire et dans les documents adressés aux actionnaires sur le patrimoine de la société, sa situation financière et ses résultats. Le ou les commissaires aux comptes s'assurent que l'égalité a été respectée entre les actionnaires. La mission de base du CAC marocain est une mission d’audit. En effet, la mission de certification édictée par la loi sur les sociétés anonymes s’assimile entièrement { une mission d’audit dans son concept actuel au plan international. La mise en œuvre de diligences permettent de se faire une opinion motivée et indépendante sur la régularité, la sincérité et l’image fidèle que donnent les états de synthèse du résultat de l’entreprise, de sa situation financière et de son patrimoine. Cette opinion est obtenue par un ensemble d’informations probantes et des moyens de contrôle jugés nécessaires et suffisants, permettant de s’assurer de la réalité et de la qualité de l’information. Autrement dit, pour exprimer l’opinion de l’auditeur2 , qui contribue à établir la crédibilité des états financiers, il faut mettre 2 Désormais, les termes d’auditeur et de CAC seront utilisés indifféremment. en œuvre des diligences professionnelles qui constituent l’ensemble des normes et des règles professionnelles que l’auditeur doit suivre pour la conduite de la mission. Les diligences ne permettent pas d’aboutir { une assurance absolue mais plutôt raisonnable : si le professionnel estime que les états financiers reflètent fidèlement la situation financière de l’entreprise, les utilisateurs de ces états peuvent à leur tour estimer avoir une garantie raisonnable sur la fidélité des états. Le CAC est tenu d’une obligation de moyens et non de résultat. Ceci dit qu’il n’est pas tenu de contrôler toutes les opérations qui relèvent du champ de sa mission, ni à rechercher toutes les erreurs et irrégularités éventuelles (l’article 169). Sa mission consiste à effectuer des contrôles lui permettant d’acquérir un degré raisonnable d’assurance par rapport { l’opinion { formuler. En cas de délégation, le CAC conserve la responsabilité des travaux accomplis. Il doit ainsi assurer la supervision nécessaire, maîtriser le déroulement de la mission et avoir une connaissance suffisante de la société contrôlée. Dans la boite à outils mise à la disposition du CAC pour la conduite de sa mission, on trouve une variété de techniques d’audit dont notamment : Les contrôles sur pièces ; Les contrôles de vraisemblance ; Encg – Oujda, M. Yahya Nasri, cours d’ « Audit comptable et financier » Décembre 2010

- 10. Page 10 sur 44 L’observation physique ; La confirmation directe ou circularisation3 ; L’examen analytique4 ; Les sondages. Le commissaire aux comptes choisit donc la ou les technique(s) appropriée(s) pour chacune des étapes de sa mission en fonction des objectifs, avantages et limites de chaque technique. Cependant, l’auditeur est tenu de les manier dans le respect des normes d'audit. En fait, en sus des diligences, l'activité de tout auditeur (interne ou externe) est basée sur des normes qui facilitent et éliminent toute ambiguïté dans l'information entre son émetteur (dirigeants, comptables) et son récepteur (actionnaires, banquiers, tiers). On distingue deux ensembles de normes : 1. Les normes comptables ; 2. Les normes d’audit. 3 La confirmation directe (ou circularisation) est une technique d'audit qui consiste à demander à un tiers ayant des liens d'affaires avec l'entreprise vérifiée de confirmer directement au CAC des soldes, des opérations ou toute autre information. Elle s’applique au niveau du contrôle des comptes et de l’évaluation du contrôle interne. 4 L'examen (ou revue) analytique consiste à faire des comparaisons entre les données résultant des comptes annuels et des données antérieures, postérieures et prévisionnelles, d'entreprises similaires et établir des relations entre elles, analyser les fluctuations et les tendances, étudier et analyser les éléments inhabituels résultant de ces comparaisons. C’est une technique d'audit susceptible d'être appliquée { divers stades du déroulement de la mission : prise de connaissance générale, contrôle des comptes, examen des comptes annuels. III.1. Normes comptables Ces normes sont établies par des organismes professionnels institués par un texte de loi ou réglementaire. Il s’agit des organismes de normalisation et on a : 1. Au niveau international En 1973, a lieu la création de l’International Accounting Standards Committee (Comité des normes comptables internationales) à Londres, à l'initiative du britannique Sir Henry Benson qui en devient son premier président élu. La publication de deux premières normes date de 1975, l’une concerne la publication des méthodes comptables (IAS 1), l’autre portant sur la valorisation et la présentation des stocks selon la méthode des coûts historiques (IAS 2). En 1982, l’IASC devient le normalisateur comptable international. En 2001, l’IASC disparaît au profit de l’International Accounting Standards Board (IASB) qui est désormais dirigée par l'International Financial Reporting Standards Foundation (IFRS Foundation). L’IASB, qui succède { l’IASC depuis le 1er avril 2001, est un organisme de normalisation comptable international privé et indépendant. Encg – Oujda, M. Yahya Nasri, cours d’ « Audit comptable et financier » Décembre 2010

- 11. Page 11 sur 44 Son siège est établi à Londres. Il est placé sous la supervision de l’IFRS chargée notamment, d'assurer son financement et la désignation de ses membres. L'IASB a pour objectifs principaux : Elaborer les normes comptables internationales appelées « IFRS » depuis le 1er avril 2001. Celles publiées avant cette date sont intitulées International Accounting Standards (IAS) ; Approuver les interprétations préparées par l'International Financial Reporting Standards Interpretations Committee (IFRS Interpretations Committe) appelées SIC ou IFRIC. Parallèlement aux travaux de la fondation de l'IASB, l’International Federation of Accountants (IFAC) fut créé à New York en 1977. L’IASB et l’IFAC ont conclu, en novembre 2011, un protocole d’accord par lequel ils s’engagent { coopérer dans l’élaboration des normes comptables du secteur public et du secteur privé. Cet accord a été conçu dans le but de garantir une meilleure uniformité entres les activités de normalisation des deux Boards. Il définit une procédure de coopération et de communication destinée { alimenter l’information respective sur les réunions, les projets, les crises et les programmes5 . 5 Le texte peut être consulté sur : http://go.ifrs.org/IFACMoU 2. En France Les normes d'exercice professionnel de la Compagnie Nationale des Commissaires aux Comptes (CNCC) ; Les normes de l’Ordre des Experts Comptables (OEC) ; Le Conseil National de la Comptabilité (CNC) publie des avis et recommandations sur les normes comptables (adoptés en assemblée plénière ou par le comité d’urgence) ; Le Comité de Réglementation Comptable (CRC) établit les règlements comptables ; L’Autorité des Marchés Financiers (AMF) précise la doctrine. 3. Au Maroc Au niveau national, l’Ordre des Experts Comptables (OEC) publie des normes et des recommandations s’adressant { ses seuls membres. De son coté, la Compagnie Nationale des Commissaires aux Comptes (CNCC) publie des normes relatives au comportement professionnel (déontologie) et aux missions des commissaires aux comptes. Ci-jointe, une analyse comparative entre les normes IAS/IFRS et les normes comptables marocaines : Encg – Oujda, M. Yahya Nasri, cours d’ « Audit comptable et financier » Décembre 2010

- 12. Page 12 sur 44 Comptes Normes I A S/I F R S Normes comptables marocaines Amortissement de certaines immobilisations incorporelles • Réévaluation possible. • Mode d’amortissement linéaire. • Amortissement obligatoire des immobilisations incorporelles. • Réévaluation interdite. • Mode d’amortissement linéaire. Le Goodwill ou écart d’acquisition • Comptabilisé en tant qu’actif. • Amortissement non autorisé suite { la révision d’IAS 38. • Comptabilisé en tant qu’actif. • Mode d’amortissement linéaire. • Durée maximum d’utilité de l’immobilisation concernée = 20 ans. • Le PCG (Plan Comptable Général) prévoit que l’écart d’acquisition soit amorti, sans exception, selon un plan d’amortissement dont la durée doit refléter les hypothèses retenues et les objectifs fixés lors de l’acquisition. Frais d’établissement et frais à étaler IAS 38 interdit la comptabilisation parmi l’actif des frais { étaler ou des frais d’établissement. Les frais { étaler et d’établissement sont comptabilisés { l’actif et amortis sur une durée maximum de 5 ans. Frais de recherche et développement • Frais de la recherche fondamentale doivent être comptabilisés en charge. • Frais de la recherche appliquée doivent être comptabilisés en charge. • Frais de développement peuvent être immobilisés sous certaines conditions. • Amortissement sur la durée prévisionnelle d’utilisation. • Frais de la recherche fondamentale doivent être comptabilisés en charge. • Frais de la recherche appliquée peuvent être comptabilisés en immobilisation. • Frais de développement peuvent être immobilisés sous certaines conditions. • Amortissement sur 5 ans maximum. Réévaluation des immobilisations corporelles • Permise. • Non Taxée. • Pratiquée. • Permise. • Taxée. • Pratiquée rarement. Amortissements des immobilisations corporelles • La durée d’amortissement est la durée de vie économique prévue. • Mode d’amortissement non précisé. • Durée fiscale non applicable • La durée d’amortissement est la durée de vie économique prévue. • Mode linéaire ou dégressif. • Durée fiscale fréquemment choisie comme durée d’amortissement. Contrats de location • Location - financement à enregistrer en tant qu’actif. • Location - exploitation à enregistrer en tant que charge. • Dans les comptes individuels, la comptabilisation ne distingue pas la nature des contrats de location. • Dans les comptes consolidés, il peut être procédé au retraitement des contrats de location. • Les loyers dus à raison du contrat sont comptabilisés dans les Encg – Oujda, M. Yahya Nasri, cours d’ « Audit comptable et financier » Décembre 2010

- 13. Page 13 sur 44 charges d'exploitation. Stocks • L’enregistrement des stocks se fait à la date de transfert de l’essentiel des risques et avantages et du contrôle des avantages économiques futurs. • Inclut tout le matériel utile à la production et au stockage même les coûts de transport. • En cas d’actualisation des paiements différés, l’écart est pris en résultat financier. • L’enregistrement des stocks en normes marocaines se fait { la date du transfert de propriété. • La liste des coûts incorporables aux coûts fixes de production est plus restreinte. • La présentation des subventions en diminution des postes de l’actif immobilisé n’est pas prévue. Traitement des créances • La comptabilisation du chiffre d’affaires est en fonction de la réalité de la transaction. • La méthode du pourcentage d’avancement est obligatoire pour les prestations de service. • La comptabilisation du chiffre d’affaires est en fonction de la forme juridique du contrat. • La méthode du pourcentage d’avancement est une option. Subventions • La présentation des subventions en diminution des postes de l’actif immobilisé est prévue. • Les subventions doivent être comptabilisées en produits, sur une base systématique sur les exercices nécessaires pour les rattacher aux coûts liés qu’elles sont censées compenser. • La présentation des subventions en diminution des postes de l’actif immobilisé n’est pas prévue. • Une subvention d'investissement est constatée systématiquement dans un compte spécifique des capitaux propres pour le montant perçu est amorti au même rythme que l'immobilisation correspondante par le crédit du compte de résultat. Immobilisations financières La classification retenue est la suivante : • Les actifs financiers détenus { des fins de transaction, dont le but de la détention est de dégager un bénéfice des fluctuations du prix à court terme. • Les placements détenus jusqu’{ leur échéance, sont généralement les obligations. • Les prêts et créances émis par l’entreprise. • Les actifs disponibles à la vente sont ceux qui ne rentrent en aucune des catégories précédentes. Le CGNC distingue au sein des immobilisations financières, les titres de participation et les autres titres immobilisés, et d’autre part les titres et valeurs de placement figurant { l’actif circulant. Cette classification en immobilisations et actif circulant traduit la distinction qu’opère le CGNC entre le long et le court terme, en se fondant sur une durée de détention ou de recouvrement de plus ou moins 12 mois. Ecarts de conversion Les gains et pertes latents, dus aux variations des cours de monnaies étrangères, sont comptabilisés directement dans le résultat comptable. Ils ont une incidence directe sur le résultat. Les transactions en monnaie étrangères sont comptabilisées comme suit : • Evaluation en utilisant le cours de change à la date de transaction ; • Evaluation en utilisant le cours de clôture à la date de clôture pour les éléments monétaires, et celui du jour de la transaction pour les éléments non monétaires ; • Les écarts de change sont comptabilisés dans le compte de • Les gains et pertes de change latents sont comptabilisés au bilan dans des comptes d’écart de conversion. • Une provision pour risque de change est constatée, en cas de perte latente. • Le gain de change latent n’est pas intégré dans le résultat comptable, mais il est pris en compte dans la détermination du résultat fiscal. • Conversion au taux de clôture. • Impact sur résultat comptabilisé uniquement pour perte de change latente. Encg – Oujda, M. Yahya Nasri, cours d’ « Audit comptable et financier » Décembre 2010

- 14. Page 14 sur 44 résultat ; • Conversion au taux de clôture ; • Impact sur résultat comptabilisé. Provisions • L’actualisation des provisions est obligatoire. • Il y a une précision pour l’estimation des flux futurs, l’actualisation et les informations à fournir. • Les provisions pour grosses réparations ne sont pas permises par les normes internationales. • Selon la norme 37, une provision ne doit être comptabilisée que si les conditions ci-dessous sont respectées : Un passif résultant d’événements passés ; Une obligation actuelle qui aboutira à une sortie de ressources ; La probabilité d’évaluer de façon fiable le montant de l’obligation. • L’actualisation des provisions n’est pas obligatoire. • Absence de disposition expresse concernant l’évaluation des provisions. Elle est généralement faite avec approximation. • Une provision pour grosses réparations et obligatoirement constituée si elle est destinée à couvrir des charges importantes qui ne présentent pas un caractère annuel et ne peuvent être assimilées à des frais courants d'entretien et de réparation. • Les provisions pour grosses réparations, qui ne respectant pas la condition première de IAS 37, sont autorisées par la réglementation comptable marocaine. Les provisions pour grosses réparations ne sont pas permises par les normes internationales. L’approche par composante au niveau de la gestion des immobilisations permet de combler les impacts de cette non autorisation. • Le principe de prudence, qui est à la base de dotation de provision. Impôts différés La norme IAS 12, préconise la comptabilisation des impôts différés dans les comptes sociaux et dans les comptes consolidés. Elle impose la comptabilisation de passif et actif d’impôts différés basés sur des conséquences fiscales futures des différences temporelles taxables. Les impôts différés ne sont comptabilisés au Maroc que dans les comptes consolidés. Dans les comptes sociaux, seul est comptabilisé l’impôt courant { payer au titre de l’exercice concerné. Avantages du personnel • Leur comptabilisation est obligatoire. • Des provisions pour risques et charges peuvent être comptabilisées (engagement de retraite par exemple). • Les informations complémentaires relatives aux avantages du personnel et exigées sont très détaillées par rapport à ce qui est exigé pour les provisions pour risques et charges au Maroc. Ne font pas l’objet d’une normalisation comptable directe et précise au Maroc. Evènements postérieurs à la date de clôture • Les corrections d’erreurs postérieures à la date de clôture et les changements de principes comptables sont comptabilisées en ajustant les capitaux propres du bilan d’ouverture. • Le principe comptable d’intangibilité du bilan d’ouverture n’est pas respecté. • Autorisation de comptabilisation des ajustements en résultat de l’exercice avec une présentation pro forma des exercices antérieurs retraités en annexe. • Les corrections d’erreurs, postérieurs { la date de clôture, sont { comptabiliser en compte de résultat. Encg – Oujda, M. Yahya Nasri, cours d’ « Audit comptable et financier » Décembre 2010

- 15. Page 15 sur 44 III.2. Normes d’audit Le code de déontologie de la profession de commissaire aux comptes établis par la CNCC française, met en relief 7 principes fondamentaux de comportement des CAC : 1. Intégrité : le commissaire aux comptes exerce sa profession avec honnêteté et droiture. Il s’abstient, en toutes circonstances, de tout agissement contraire { l’honneur et à la probité ; 2. Impartialité : dans l’exercice de ses missions, le commissaire aux comptes conserve en toutes circonstances une attitude impartiale. Il fonde ses conclusions et ses jugements sur une analyse objective de l’ensemble des données dont il a connaissance, sans préjugé ni parti pris. Il évite toute situation qui l’exposerait { des influences susceptibles de porter atteinte à son impartialité ; 3. Indépendance : le commissaire aux comptes doit être indépendant de la personne ou de l’entité dont il est appelé { certifier les comptes. L’indépendance du commissaire aux comptes se caractérise notamment par l’exercice en toute liberté, en réalité et en apparence, des pouvoirs et des compétences qui lui sont conférés par la loi ; 4. Conflit d’intérêts : le commissaire aux comptes évite toute situation de conflit d’intérêts. Tant { l’occasion qu’en dehors de l’exercice de sa mission, le commissaire aux comptes évite de se placer dans une situation qui compromettrait son indépendance { l’égard de la personne ou de l’entité dont il est appelé { certifier les comptes ou qui pourrait être perçue comme de nature à compromettre l’exercice impartial de cette mission ; 5. Compétence : le commissaire aux comptes doit posséder les connaissances théoriques et pratiques nécessaires à l’exercice de ses missions. Il maintient un niveau élevé de compétence, notamment par la mise à jour régulière de ses connaissances et la participation aux actions de formation ; 6. Confraternité : dans le respect des obligations de la mission de contrôle légal, les CAC entretiennent entre eux des rapports de confraternité. Ils se gardent de tout acte ou propos déloyal { l’égard d’un confrère ou susceptible de ternir l’image de la profession ; 7. Discrétion : le CAC respecte le secret professionnel auquel la loi le soumet. Il fait preuve de prudence et de discrétion dans l’utilisation des informations qui concernent des personnes ou entités { l’égard desquelles il n’a pas de mission légale. Il ne communique les informations qu’il détient qu’aux personnes légalement qualifiées pour en connaître. Encg – Oujda, M. Yahya Nasri, cours d’ « Audit comptable et financier » Décembre 2010

- 16. Page 16 sur 44 Etape préliminaire : Faisabilité et acceptation de la mission De prime à bord, la démarche d’un audit financier est toujours la même, il suffit de l’adapter aux spécificités de chaque mission… L'audit n'est pas un simple travail matériel de pointage, car il intègre un aspect intellectuel essentiel : compréhension de l'entreprise, de son système de contrôle interne et des options retenues pour l'établissement des comptes. Il se dégage 3 phases principales dans la démarche d’un CAC qui précèdent à la formulation de ses conclusions et présentation de son rapport : 1. Acquisition d'une connaissance générale de l'entreprise ; 2. Evaluation du contrôle interne ; 3. Examen direct des comptes et des états financiers. Ces étapes concernent la conduite de la mission, mais avant d’accepter de s’y engager, le CAC doit vérifier la faisabilité de la mission ; dès sa nomination entant que commissaire aux comptes, et avant d’accepter une mission de certification, l’auditeur vérifie que son accomplissement est compatible avec les exigences légales et réglementaires et celles du présent code. A cet effet, et selon l’article 13 du code de déontologie de la profession de commissaire aux comptes établit par la CNCC française relatif { l’acceptation d’une mission, l’auditeur réunit les informations nécessaires : 1. Sur la structure de la personne ou entité dont les comptes seront certifiés, son actionnariat et son domaine d’activité ; 2. Sur son mode de direction et sur la politique de ses dirigeants en matière de contrôle interne et d’information financière. Etudier la faisabilité de la mission revient également à vérifier le nombre des CAC ainsi que les conditions et incompatibilités relatives { l’exercice de la profession : I. Nomination et nombre des CAC Les premiers commissaires aux comptes sont désignés d’après l’article 20, par les statuts ou par un acte séparé mais faisant corps avec les statuts. Au cours de la vie de la société, les commissaires aux comptes sont nommés d’après l’article 163, par l’assemblée générale des actionnaires. Généralement, le nombre minimum fixé par la loi est : 2 CAC dans le cas des sociétés qui font appel { l’épargne public (pour plus de garantie pour les investisseurs), des établissements de crédit, des sociétés d’investissement, sociétés d’assurance et sociétés d’épargne ; Encg – Oujda, M. Yahya Nasri, cours d’ « Audit comptable et financier » Décembre 2010

- 17. Page 17 sur 44 1 CAC pour le reste des sociétés (SNC, SARL). Il doit être désigné un ou plusieurs commissaires aux comptes, dans chaque société anonyme, chargés d’une mission de contrôle et du suivi des comptes sociaux dans les conditions et pour les buts prévus par la loi. Pour les sociétés faisant appel public à l’épargne, elles sont tenues de designer au moins deux commissaires aux comptes, et il en est de même des sociétés de banque, de crédit, d’investissement, d’assurance, de capitalisation et d’épargne. Sont aussi tenues de designer un commissaire aux comptes au moins, les sociétés en nom collectif et les sociétés à responsabilité limitée, dont le chiffre d'affaires, à la clôture d'un exercice social, dépasse le montant de cinquante millions de dirhams, hors taxes. Parfois même si le seuil indiqué n’est pas atteint, la nomination d'un commissaire aux comptes peut être demandée au président du tribunal par un ou plusieurs associés représentant au moins le quart du capital. Le/ou les commissaires aux comptes sont nommés pour trois exercices par l’AGO des actionnaires (article 163 de la loi sur les SA) et leurs fonctions expirent après la réunion qui statue sur les comptes du troisième exercice. Au cas où il y aura remplacement du commissaire par nomination de l’assemblée d’un autre, ce dernier ne demeure en fonction que pour le temps qui reste à courir de la mission de son prédécesseur. II. Conditions et incompatibilités pour l’exercice de la fonction de CAC Les conditions consistent en l’inscription au tableau de l'ordre des experts-comptables (article 160 de la loi sur les SA). Quand aux incompatibilités, ne peuvent être désignés comme commissaires aux comptes (article 161 de la loi sur les SA) : Article 161 de la loi sur les SA 1. Les fondateurs, apporteurs en nature, bénéficiaires d'avantages particuliers ainsi que les administrateurs, les membres du conseil de surveillance ou du directoire de la société ou de l'une de ses filiales ; 2. Les conjoints, ascendants et descendants parents et alliés jusqu'au 2ème degré inclusivement des personnes visées au paragraphe précédent ; 3. Ceux qui assurent pour les personnes, reçoivent des personnes visées au paragraphe 1 ci-dessus, pour la société ou pour ses filiales des fonctions de la société ou de ses filiales, une rémunération quelconque à raison de fonctions susceptibles de porter atteinte à leur indépendance ou reçoivent de l’une d’elles une rémunération pour des fonctions autres que celles prévues par la présente loi ; 4. Les sociétés d'experts-comptables dont l'un des associés se trouve dans l'une des situations prévues aux paragraphes précédents, ainsi que l’expert-comptable associé dans une société d’experts-comptables lorsque celle-ci se trouve dans l’une desdites situations. Ne peuvent être commissaires aux comptes d’une même société, deux ou plusieurs experts comptables qui font partie à quelque titre que ce soit de la même société d’experts comptables ou d’un même cabinet. Encg – Oujda, M. Yahya Nasri, cours d’ « Audit comptable et financier » Décembre 2010

- 18. Page 18 sur 44 Si l'une des causes d'incompatibilité ci-dessus indiquées survient en cours de mandat, l'intéressé doit cesser immédiatement d'exercer ses fonctions et en informer le conseil d'administration ou le conseil de surveillance, au plus tard quinze jours après la survenance de cette incompatibilité. Les cas ci-dessus d’incompatibilité peuvent exercer la fonction de CAC après l’expiration d’une durée de 5 ans de la cessation de leur fonction initiale (associé, salarié, etc.). III. Etablissement de la lettre de mission Pour favoriser le bon déroulement de la mission du CAC, il est nécessaire que ce dernier définisse les termes et conditions de ses interventions. A cet effet il doit les consigner dans une lettre de mission. C’est ce que stipule le guide pratique d’organisation des mandats des commissaires aux comptes établi par l’Institut Français des Experts-comptables et des Commissaires aux comptes (IFEC). Bien qu’on parle ici du contexte français, le guide porte un éclairage formateur au sujet de la lettre de mission. Ainsi, selon la même référence, la lettre de mission initiale doit être établie par le CAC la première année de son mandat et communiquée à la personne ou { l’entité préalablement à la mise en ouvre de ses travaux de vérification et de contrôle. Dans le cas où la mission est dévolue à plusieurs commissaires aux comptes, ceux-ci établissent soit une lettre de mission commune, soit des lettres de mission individuelles. Lorsque le CAC d’une personne ou entité qui établit des comptes consolidés ou combinés est également commissaire aux comptes d’une ou plusieurs personnes ou entités du même ensemble, il apprécie s’il convient d’établir une lettre de mission commune { plusieurs de ces personnes ou entités. Lorsque le CAC choisit d’établir une lettre de mission commune, il doit demander à la personne ou l’entité mère de lui confirmer par écrit que les personnes ou entités de l’ensemble ont donné leur accord sur le contenu de la lettre de mission pour ce qui les concerne. La lettre de mission doit comporter les éléments suivants : La nature et l’étendu des interventions qu’il entend mener conformément aux normes d’exercice professionnel ; La façon dont seront portées à la connaissance des organes dirigeants les conclusions issues de ses interventions ; Les dispositions relatives aux signataires, aux intervenants et au calendrier ; La nécessité de l’accès sans restriction { tout document comptable, pièce justificative ou autre information demandée dans le cadre de ses interventions ; Encg – Oujda, M. Yahya Nasri, cours d’ « Audit comptable et financier » Décembre 2010

- 19. Page 19 sur 44 Le rappel des informations et documents que la personne ou l’entité doit lui communiquer ou mettre { sa disposition ; Le souhait de recevoir une confirmation écrite des organes dirigeants de la personne ou de l’entité pour ce qui concerne les déclarations faites au CAC en lien avec sa mission ; Le budget d’honoraires ainsi que les conditions de facturation. Le CAC doit demander { la personne ou { l’entité d’accuser réception de la lettre et de confirmer son accord sur les termes et conditions exposées. Il doit consigner dans son dossier de travail tout désaccord éventuel. Lorsque le désaccord remet en cause le bon déroulement de la mission, le CAC doit appliquer les mesures de sauvegarde telles que prévues par le code de déontologie et en tirer toute les conséquences sur le maintien de son mandat auprès de la personne ou de l’entité concernée. N.B 1 : dans certaines circonstances, le CAC doit compléter la lettre de mission en mentionnant d’autres éléments, outre ceux mentionnés ci-dessus, qu’il juge utile d’ajouter. D’un autre coté, au cours de son mandat, le CAC détermine, d’une part, s’il lui parait nécessaire de rappeler { la personne ou { l’entité le contenu de la lettre de mission, il détermine d’autre part, si les circonstances exigent sa révision. N.B 2 : l’inexécution, par le commissaire aux comptes, de l’un de ses engagements, en vertu de la lettre de mission, engage sa responsabilité contractuelle6 (ex : l’absence du contrôle du rapport de gestion destiné { l’assemblée générale). 6 Pour plus de détails au sujet de la responsabilité du CAC, voir : Masnaoui Mazars, « La Responsabilité du Commissaire aux Comptes d’une Société Anonyme, dans le cadre de sa Mission Générale ». xa.yimg.com/.../2002-114+la+responsabilité+du+CAC+d'une+SA+dans+le+ cadre+de+.pdf Encg – Oujda, M. Yahya Nasri, cours d’ « Audit comptable et financier » Décembre 2010

- 20. Page 20 sur 44 Etape 1 : Orientation et planification Il s’agit ici d’une phase de préparation préalable { la réalisation effective de la mission. Cette première étape comporte de sa part trois phases : 1. Une prise de connaissance générale de l’entité : connaître les particularités de l’entreprise pour identifier les risques ; 2. Une identification des domaines et systèmes significatifs : déterminer les éléments sur lesquels les travaux doivent être concentrés ; 3. L’établissement du plan de mission : préciser et formaliser la nature, l’étendue et le calendrier des travaux (orientation générale). Les techniques utilisées au niveau de cette étape varient entre : Entretiens avec le personnel de l’entreprise ; Elaboration de questionnaires ; Examen de la documentation interne et externe à l’entreprise ; Visite des locaux et des installations ; Etude de l’environnement informatique ; Analyse des derniers états financiers ; Analyse des tendances ; Examen analytique au moyen de ratios (comparaison avec les données absolues, comparaison avec les données relatives). I. Prise de connaissance de l’entité auditée Cette étape a pour objectif de : Permettre à l'auditeur d'avoir une vue et une compréhension d'ensemble suffisante pour planifier et orienter sa mission ; Constituer et mettre à jour le dossier permanent ; Déterminer les zones de risques auxquels l’entreprise doit faire face. L’auditeur doit disposer à ce niveau d’un ensemble d’informations sur l’entreprise : secteur d’activité, structure, organisation générale, politiques, organisation administrative, organisation comptable et financière… Le questionnaire de revue préliminaire de l’environnement et les dossiers de travail constituent les outils les plus efficaces pour la collecte et l’archivage de cette quantité d’informations. Encg – Oujda, M. Yahya Nasri, cours d’ « Audit comptable et financier » Décembre 2010

- 21. Page 21 sur 44 I.1. Le questionnaire de revue préliminaire de l’environnement C’est une sorte de brise-glace qui permet de comprendre et analyser les caractéristiques principales de l’entreprise (activité, organisation interne, particularités juridiques et sociales, méthodes comptables…). On recourt donc { un questionnaire de revue préliminaire de l’environnement (QRPE) de l’entreprise dont certaines parties sont standards alors que d’autres sont spécifiques { l’entreprise auditée. Le tableau suivant en est un exemplaire référentiel : Les informations recherchées Maj Ft Fs Risque identifié Point de vigilance Niveau de risque E/M/F Plan de mission Environnement général • Particularité du secteur ; • Obtenir le numéro d’identifiant fiscal du client (à tirer de la liasse fiscale) ; • Nature de l’activité de la société (industrie, banque, services, association…) et secteur (transport, télécommunications…) ; • Particularités de l’activité (concession, activité saisonnière, activité d’intérêt national...) ; • Particularités des produits (produits complexes ou de cycles de production long, produits périssables...) ; • Caractéristiques des produits (ou gamme de produits), poids relatifs de chacun d’eux dans l’activité ; • Contrainte de la réglementation sur le secteur ; • Contraintes actuelles ; • Modifications réglementaires ou légales en cours pouvant avoir un impact sur l’activité ; • Environnement propice aux litiges et contentieux ? • Couverture d’assurance sur les risques inhérents au secteur d’activité. Position face à la concurrence • Marché : situation actuelle, évolution de parts du marché, taux de faillite ; • Structure de la concurrence : nombre de concurrents, positionnement de produits/concurrents, géographie de la concurrence. Stratégie de la direction et politique de développement • Pv des AGO ; • Comités exécutifs ; Encg – Oujda, M. Yahya Nasri, cours d’ « Audit comptable et financier » Décembre 2010

- 22. Page 22 sur 44 • Conduite stratégique de l’entreprise ; • Prise de risque dans la conduite de l’entreprise ; • Rotation fréquente des cadres supérieurs et administrateurs ; • Stratégie générale : croissance interne, externe fusion/acquisition, restructuration. Investissement et recherche & développement • Nature des frais engagés ; • R&D/ budget ; • Investissement en outil de production ; • Implantations géographiques ; • Liste des sites ; • Risques par site ; • Risque de change/site étranger. Patrimoine et stock • Nature juridique de la propriété ; • Typologie de l’outil productif ; • Lieux de stockage ; • Stock chez les tiers ; • Stock des tiers en consignation chez le client ; • Typologie et contribution de l’actif des placements non productifs : patrimoine locatif, placement financiers… Structure des clients et fournisseurs • Structure quantitative des clients et fournisseurs (concentration, dépendance,…) ; • Structure qualitative des clients et fournisseurs (groupe, nationalité, solvabilité..) ; • Contrats commerciaux avec les clients et fournisseurs (renouvellement ?) et typologie des contrats ; • Risque des fluctuations de prix. Force commerciale • Méthodes de vente et réseau de distribution ; • Politique de marketing et de publicité ; • Conditions de vente ; • Garanties commerciales. Situation financière • Liste des établissements bancaires ; Encg – Oujda, M. Yahya Nasri, cours d’ « Audit comptable et financier » Décembre 2010

- 23. Page 23 sur 44 • Recours préférentiel aux fonds propres ou { l’endettement ; • Échéances d’emprunts non honorés ; • Sensibilité du client aux variations des monnaies sur le marché ; • Couverture des fluctuations du taux d’intérêt ou taux de change. Environnement de contrôle et d’organisation • Répartition des pouvoirs au sein de l’entreprise ; • Organigramme à jour ? • Pouvoirs de décisions stratégiques ; • Niveau d’expérience de l’équipe de direction ; • Qui détient le pouvoir réel de décision ? • Pouvoir de décision financière ; • Effets de la structure de l’organigramme (râteau, pyramide…) et des niveaux de délégation sur la conduite de l’entreprise. Système d’information • Existence d’une comptabilité analytique ; • Existence d’un système budgétaire et d’un contrôle de gestion ; • Production des comptes intermédiaire (mensuel, trimestriel, semestriel) ; • Le niveau d’informatisation des données. Environnement de contrôle et d‘audit • Raison de fin mission du CAC précédent ; • Existence d’un plan comptable spécifique ; • Existence d’un manuel de procédures comptables ; • Existence d’un département d’audit interne et recours contractuel à des auditeurs ; • Niveau de collaboration avec les auditeurs internes et externes ; • Attitude du client vis-à-vis des rapports précédents ; • Disponibilité d’interlocuteurs et promptitude { répondre aux interrogations ; • Stabilité du personnel du service comptable et financier, de l’audit interne, des auditeurs externes et des CAC. Règles et méthodes comptables spécifiques { l’activité • Principaux points d’audit ressortant des missions antérieures ; • Tendance du client à interpréter de façon large les règles et méthodes comptables ; • Fréquence et importance des ajustements ; Encg – Oujda, M. Yahya Nasri, cours d’ « Audit comptable et financier » Décembre 2010

- 24. Page 24 sur 44 • Tendance du client à modifier les comptes tardivement et au-delà des dates prévues d’arrêt des comptes ; • Tendance à enregistrer de nombreuses opérations de régularisation et d’annulation d’écritures ; • Tendance à atteindre un niveau de résultat ou de budget ; • Exigences du client en matière de préparation et de communication de l’information financière. Structure juridique • Détail de l’actionnariat ; • Relations entre associés ; • Procédure judiciaire en cours (redressement judiciaire) ; • Modification de la structure envisagée (introduction en bourse, perte de contrôle) ; • Nom/domaine d’intervention des interlocuteurs juridiques internes et externes ; • Stabilité des interlocuteurs ; • Liste des mandats des dirigeants et des actionnaires salariés ; • Liste des litiges et des contentieux en cours,… et état d’avancement de la procédure. Politique sociale • Copie de la derrière notification de redressement de la CNSS ; • Influence des syndicats ; • Fréquence des conflits sociaux ; • Litiges sociaux en cours ; • Existence d’un plan social ou projet de restructuration affectant le personnel. MAJ : Mise à jour / FT : Feuille de travail / FS : Fiche signalétique/ E : Elevé, M : Moyen, F : Faible A titre de simplification, les informations recherchées à travers le QRPE peuvent être rassemblées dans trois blocs : 1. Environnement économique de l’entreprise ; 2. Environnement interne de l’entreprise ; 3. Règles et méthodes spécifiques { l’entreprise. I.1.1. Environnement économique de l’entreprise L’étude de l’environnement économique de l’entreprise a pour principal objet de savoir où l’entreprise se positionne ainsi que les particularités de son secteur d’activité. A ce niveau, les éléments ci-après doivent être abordés : Encg – Oujda, M. Yahya Nasri, cours d’ « Audit comptable et financier » Décembre 2010

- 25. Page 25 sur 44 Localisation de l’entreprise repérer les caractéristiques et les spécificités de son environnement géographique sur le plan, notamment, commercial et concurrentiel. Secteur d’activité de l’entreprise repérer les particularités du secteur d’activité de l’entreprise (on aborde { ce stade les produits de l’entreprise également)7 . Concurrents de l’entreprise est ce qu’il s’agit d’un secteur en monopole ou en concurrence, réglementé ou non… ? Un secteur réglementé est un secteur protégé contre la concurrence où les entreprises qui y font parti payent des droits importants (barrières { l’entrée) pour qu’elles soient, bien entendu, protégées contre la concurrence, ex : secteur de télécommunications et de l’activité hôtelière au Maroc. Un secteur réglementé peut être un secteur dont l’entrée est libre mais le fonctionnement est réglementé, c’est le cas ainsi des produits de grande consommation (produits de base), on y ajoute également le transport urbain qui appartient à la communauté urbaine. Toujours au niveau de la concurrence, il faut étudier entre autres : Produits de l’entreprise : leurs caractéristiques et positionnement face à la concurrence ; Recherches & développement : quels efforts déployés par l’entreprise en la matière ? 7 A cet égard, l’auditeur peut avoir recours au centre marocain des conjonctures. Fournisseurs et clients de l’entreprise voir si l’entreprise se trouve dans une situation de dépendance vis-à-vis de ses fournisseurs et/ou clients. Evaluer le risque d’augmentation du taux de change8 dans le cas de fournisseurs étrangers (import) et de diminution du taux de change dans le cas de clients étrangers (export). Aspects fiscales de l’entreprise étudier les documents fiscales relatives { l’entreprise, entre autres la vérification de son "identification fiscale" pour s’assurer que la situation fiscale de l’entreprise est saine/régulière par rapport au fisc. Aspects sociaux de l’entreprise9 étudier la politique sociale de l’entreprise vis-à-vis de son environnement et de ses salariés. Il s’agit de déduire la probabilité d’occurrence des risques sociaux tels que les grèves. Par ailleurs, il est nécessaire de savoir s’il y a entre l’entreprise et les syndicats des contrats et œuvres sociales. Enfin, parmi les documents essentiels à y référer sur ce point, il y a le tableau de bord social ainsi que le droit du travail permettant de vérifier éventuellement la conformité de la politique sociale de l’entreprise par rapport à la loi en vigueur. 8 Afin de faire face aux risques du taux de change, l’entreprise peut avoir recours au marché { terme (qui est toujours accompagné d’une assurance), ou aux crédits documentaires avec lesquels on travaille d’ailleurs au Maroc. 9 Les aspects sociaux de l’entreprise relèvent aussi bien de l’environnement économique que de l’environnement interne de l’entreprise, ils font également référence { la notion de Responsabilité Sociale de l’Entreprise (RSE). Encg – Oujda, M. Yahya Nasri, cours d’ « Audit comptable et financier » Décembre 2010

- 26. Page 26 sur 44 N.B : parmi les points essentiels { étudier par l’auditeur, qui relèvent de l’environnement { la fois économique et interne de l’entreprise, est l’historique de celle-ci. Ce dernier permet de retracer l’évolution de l’entreprise depuis sa naissance sur le plan interne et externe et par rapport aux différents volets (financier, économique, commercial, etc.). I.1.2. Environnement interne de l’entreprise Parmi les points à étudier à cet égard, on cite : Patrimoine de l’entreprise on entend par patrimoine tout l’actif de l’entreprise dans le sens comptable mais restreint { son actif immobilisé (pas d’AC ou de TA). Pour déterminer le patrimoine de l’entreprise, l’auditeur doit suivre les étapes suivantes : 1. Procéder à une classification du patrimoine de l’entreprise et prendre l’ensemble de son actif immobilisé sur 3 ans ; 2. Voir quelle relation juridique lie l’entreprise { son patrimoine en vue d’anticiper les risques externes que l’entreprise peut rencontrer, ex : retard de paiement dans le cas de location des immobilisations. Aussi, il faut vérifier le montant des amortissements qui est la contrepartie de possession des immobilisations en termes de charges (charges fictives non décaissables supportées par l’entreprise) ; 3. Demander { l’entreprise où se situe son actif (cites d’emplacement), question qui doit être posée durant cette phase. Dans le cas où il s’avère qu’un actif est comptabilisé mais qu’il ne figure pas dans le cite déclaré par l’entreprise, l’auditeur est censé demander { l’entreprise de lui communiquer tous les actes de location dont elle dispose car cette option est valable, autrement dit, il se peut que l’entreprise loue cet actif à une autre entreprise10 (sur le plan juridique, il est permis { l’entreprise de louer une partie de son actif à une autre entité). Répartition des tâches et responsabilités au sein de l’entreprise qui détient le pouvoir décisionnel (notamment en matière financière) ? quel est le niveau de qualification du personnel de la fonction comptable et financière (étudier l’adéquation : profil/poste11 ) ?... Politiques fonctionnelles de l’entreprise avoir une idée sur les perspectives d’avenir, les objectifs ainsi que les moyens alloués déclinées par fonction, notamment celle financière, commerciale, de production et de GRH. 10 A noter que ce n’est pas de l’affaire de l’auditeur de donner une réponse mais plutôt de justifier la réponse (par exemple dans le cas concerné, l’auditeur est censé uniquement justifier la location par l’entreprise de cet actif { une autre entreprise). 11 Là-dessus, il ne faut pas étudier les dossiers de quelques responsables précis uniquement, mais si possible de l’ensemble du personnel de la fonction comptable et financière en vue de vérifier si les choses passent pareillement pour tous les employés. Encg – Oujda, M. Yahya Nasri, cours d’ « Audit comptable et financier » Décembre 2010

- 27. Page 27 sur 44 Structure financière de l’entreprise à ce stade, l’auditeur doit étudier notamment les questions suivantes : Demander { l’entreprise ses comptes bancaires pour voir s’ils sont au nom de l’entreprise ou non (comptes personnels) et donc voir si l’entreprise a la possibilité de signer des chèques. Ceci permet de prendre une idée sur les découverts bancaires et le risque d’imbrication entre les fonds sociaux et personnels ; Voir si l’entreprise arrive à honorer ses engagements en termes d’endettement (capital emprunté+intérêts) et de taux de change (en cas d’import/export) ; Etudier quelques ratios de la structure du passif, de liquidité, d’équilibre financier et de rentabilité (rentabilité d’exploitation, économique et financière). Cette question sera approfondie au niveau de la prochaine étape de revue analytique des comptes. I.1.3. Règles et méthodes spécifiques à l’activité Ces règles sont tirées principalement des éléments suivants : Principales observations des audits antérieurs ces observations doivent être exploitées dans le contexte de la mission de l’auditeur. Observations propres { l’auditeur l{, il s’agit d’un suivi dans le sens de vérifier si les méthodes mises en causes précédemment (audits antérieurs internes ou externes) existent toujours. Parmi ces méthodes on cite à titre d’exemple, les écritures de régularisation, qui, quand elles sont fréquentes remettent en cause la qualification du personnel chargé de la comptabilité. Dans ce cas, l’auditeur doit prendre attention des autres écritures de même12 . Structure du Conseil d’administration ou du Directoire et Conseil de surveillance il faut connaitre et vérifier, entre autres, les éléments qui suivent : Composition légale du conseil d’administration ou du directoire et conseil de surveillance : le nombre min doit être toujours sauvegardé ; Relations (de pouvoir) entre les membres : consulter les PV des assemblées générales ; Appel à des interlocuteurs externes : dans certains cas, l’entreprise peut faire appel { un expert externe pour clarifier certains points lors des assemblées. I.2. Les dossiers de travail L’auditeur établit les dossiers de travail, d’abord, par obligation légale mais aussi pour garantir une bonne organisation de sa mission. Effectivement, ces dossiers ont pour objectifs de : 12 Certaines de ces erreurs peuvent avoir pour origine l’économie d’écriture. Encg – Oujda, M. Yahya Nasri, cours d’ « Audit comptable et financier » Décembre 2010

- 28. Page 28 sur 44 Améliorer l'efficacité de la mission en permettant un suivi régulier de l'avancement des travaux ; Permettre la supervision du travail et la transmission de l'information ; Justifier les conclusions tirées et apporter la preuve des diligences effectuées. Il est recommandé ainsi aux CAC de tenir des dossiers de travail contenant des documents relatifs à la société ainsi que la date et la durée de leurs interventions et de celles de leurs collaborateurs. Les travaux effectués par le CAC doivent faire l’objet de renseignements suffisants consignés dans les dossiers afin de justifier que les normes ont été appliquées de façon satisfaisante. Les dossiers de travail constituent une documentation efficace pour une prise de connaissance générale de l’entreprise et la planification de la mission lors des exercices ultérieures. Ils sont indispensables lorsque les travaux d’audit ont été délégués afin de pouvoir exercer une supervision effective. De même, la tenue des dossiers de travail est indispensable lorsque les travaux peuvent être utilisés par d’autres CAC avec lesquelles le secret professionnel peut être partagé. Il sera en général utile de classer l’information dans deux dossiers séparés : 1. Dossier permanent : contient les documents à caractère permanent, c’est-à-dire utilisables pendant toutes la durée du mandat, même si des mises à jour sont parfois nécessaires ; 2. Dossier de l'exercice : constitué des feuilles de travail établies par le CAC et ses collaborateurs valables pour un seul exercice. Le dossier permanent de la mission se compose d’un certain nombre de documents relatifs { l’entreprise auditée, { savoir essentiellement : Statut de l’entreprise à chercher auprès du greffe du tribunal de commerce s’il existe, si non auprès du tribunal de 1ère instance, ensuite il faut comparer le document obtenu avec celui fourni par l’entreprise. Aussi, il faut vérifier s’il y a une incohérence entre le statut et le capital social. Il ne manque pas { ce stade d’accorder une attention aux particularités du caractère familiale de la structure d’entreprise (cas des entreprises familiales) et de la présence étatique éventuellement (cas des entreprises publiques ou semi-publiques, voire aussi des entreprises où l’Etat détient une part relativement importante). Les statuts de l’entreprise permettent d’avoir une idée sur son aspect juridique relatif à sa naissance. Etats de synthèse pas uniquement de l’année en cours mais aussi des années antérieures (3 derniers exercices au minimum). Outre, il faut examiner les actes d’acquisition des immobilisations pour vérifier ci ceux-ci correspondent { l’objet social de l’entreprise. Encg – Oujda, M. Yahya Nasri, cours d’ « Audit comptable et financier » Décembre 2010

- 29. Page 29 sur 44 Organigramme qui permet d’avoir une idée sur les liens hiérarchiques au sein de l’entreprise. Cet organigramme doit être comparé avec le manuel des procédures s’il existe pour voire s’il y a une discordance entre les deux. Manuels de procédures (y compris celui de l’activité comptable et financière) où sont explicitées avec plus de détails les tâches et les responsabilités. Dans le cas où l’entreprise ne dispose pas d’un manuel de procédures, il faut avoir un organigramme bien détaillé. PV des assemblées générales ordinaires et extraordinaires a fin de savoir qui détient le pouvoir de décision notamment en termes financière (parfois on a des seuils selon lesquels le pouvoir de décision revient { l’AGO, ex : tout contrat > 5 MDh revient { la décision de l’AGO). Rapports des CAC antérieurs pour avoir une idée, notamment, sur la raison pour laquelle l’entreprise a voulu changer de commissaire. L’auditeur est amené { examiner également les rapports des inspections et audits internes. A la fin de cette phase, il est préférable pour l’auditeur de rédiger une note de synthèse retraçant d’une manière concise mais condensée les principales caractéristiques de l’entreprise ainsi que les observations de l’auditeur y afférentes notamment en matière de risques. Cette synthèse va guider l’auditeur dans sa prochaine étape, celle de l’identification des domaines significatifs. II. Identification des domaines et systèmes significatifs Deux objectifs sont recherchés derrière cette phase : 1. Déterminer les points sur lesquels l’attention devra être particulièrement portée ; 2. Déminer le Seuil de signification (SDS). Prise de connaissance de l’entité auditée + Revue analytique des comptes Identifier les zones de risques Déterminer le seuil de signification II.1. Revue analytique des comptes Pratiquement, l’auditeur est censé examiner les documents de synthèse compte par compte même si les principaux comptes, postes/rubriques qui suscitent le plus souvent des interrogations sont : Capitaux propres : au cas où le montant inscrit ne correspond pas à la somme des apports déclarés dans les Encg – Oujda, M. Yahya Nasri, cours d’ « Audit comptable et financier » Décembre 2010

- 30. Page 30 sur 44 statuts de l’entreprise, le compte « capitaux propres » sera un compte à ne pas certifier. Réserves : demander de quel type de réserves s’agit-il ? Résultat : au cas où le montant du résultat de l’année N-1 ne correspond pas à la somme des réserves + report à nouveau de l’année N, on déduit qu’il y a eu lieu { une distribution de dividendes chose qui ramène à vérifier les PV des AGO. Emprunts auprès des établissements de crédits : les cas suivants peuvent être rencontrés : Les emprunts présentent un % important du financement permanent alors qu’on ne constate pas la contrepartie en termes d’actif immobilisé ?? Le montant des emprunts est le même entre l’année N et N-1 et là il y a 3 situations : (1) soit qu’il s’agit d’une erreur, c’est-à-dire que l’entreprise a contracté en fait un seul emprunt, (2) soit que les échéances n’ont pas été payées et l{ il faut voir la situation du compte « banque » et « caisse » ; s’il s’avère que leur situation est aisée on se trouve donc face à un "argent endormis" ! (3) La dernière possibilité est s’il s’agit d’un autre emprunt, dans ce cas il convient de vérifier s’il y a, en contrepartie, une augmentation au niveau des immobilisations entre les deux années. Immobilisations (notamment corporelles) : là-dessus, il faut vérifier la cohérence entre l’activité de l’entreprise et le type ainsi que la valeur des immobilisations détenues, ex : si on est face { une entreprise de type industriel et qu’il n’y a pas d’immobilisations relatives au matériel technique ou industriel, il faut poser directement la question : comment l’entreprise fonctionne ?? A cet égard, on peut imaginer que l’entreprise fonctionne { l’aide de la soutraitance (il faut vérifier dans ce cas les redevances relatives à la soutraitance au niveau du CPC) ou encore que l’AGO a modifié les statuts de l’entreprise et donc son activité !13 . Matériel de transport : vérifier la liste des engins, voire la composition de ce compte s’il est composé de matériels nécessaires au fonctionnement de l’entreprise ou autres. Mobilier/matériel de bureau : voir la composition du poste. Amortissements des immobilisations : vérifier l’exactitude des montants déclarés en tenant compte de la valeur des immobilisations afférentes, de leur durée de vie et de la modalité d’amortissement appliquée14 . 13 Au niveau de l’étude des immobilisations, il y a le cas où l’entreprise a procédé { une délocalisation, il faut vérifier le sort réservé aux immobilisations situées dans l’ancien site surtout en termes de fond commercial et de constructions. 14 Dans le cas de constations d’erreurs au niveau des amortissements, il faut faire attention au fait que les opérations de provisions et d’amortissements sont des opérations avec lesquelles l’entreprise cherche des fois { dissimuler sa situation soit pour refléter une bonne santé ou, au contraire, pour faire apparaitre une situation déficitaire. Encg – Oujda, M. Yahya Nasri, cours d’ « Audit comptable et financier » Décembre 2010

- 31. Page 31 sur 44 Stocks de marchandises : vérifier la valeur des stocks tout en prenant en considération s’il s’agit d’une entreprise industrielle ou commerciale. Egalement, la valeur des stocks de marchandise (et pareillement pour les autres stocks) doit aller en parallèle avec le compte client et TVA ; Fournisseurs : % d’évolution entre N-1 et N15 ; Clients : % d’évolution entre N-1 et N ; Clients douteux ou litigieux ; 15 La constatation d’une diminution importante dans la valeur des dettes fournisseurs peut être un signe que l’entreprise se dirige vers une cessation de l’activité à moins que Rémunérations dues au personnel ; Provisions pour dépréciation des comptes clients ; Banque ; Caisse ; Et on continue l’analyse.... Egalement, une petite analyse financière par les ratios peut être envisagée… Comme ratios, on cite { titre d’exemple16 : 16 cette dernière se soit diversifiée dans le sens de production de ses propres matières premières (cas d’une entreprise industrielle) ! Ratio Formule Signification Autonomie financière Capitaux propres / Dettes financières. Part des financements propres rapportés à l'ensemble des financements ; correct à partir de 20 %. Indépendance financière Capitaux propres / (Capitaux propres + Dettes financières). Normalement, l’entreprise se finance plus par capitaux propres que par emprunt, donc ce ratio doit être supérieur à 0,50. Fonds de roulement net global (FRNG) Pour une analyse des perspectives à long terme, par le haut du bilan : FRNG = Capitaux permanents - Actifs immobilisés ; Pour une analyse des perspectives à court terme, par le bas du bilan : FRNG = Actifs circulants - Dettes à court terme. Si le FRNG est positif, alors la société est prudente ; les capitaux permanents financent les actifs immobilisés et l’excédent des capitaux permanents sur les immobilisations finance les actifs circulants. Si le FRNG est négatif, alors la société est imprudente et finance une partie de ses immobilisations par des dettes à court terme ; cela peut toutefois refléter d'importants crédits fournisseurs face à une rotation rapide des stocks (exemple de la grande distribution). Besoin en fonds de roulement (BFR) Besoin en fonds de roulement d'exploitation : Actifs circulants d’exploitation – Dettes à court terme d’exploitation ; Besoin en fonds de roulement hors exploitation : Un BFR positif signale la nécessité d'un recours à un financement externe. Encg – Oujda, M. Yahya Nasri, cours d’ « Audit comptable et financier » Décembre 2010

- 32. Page 32 sur 44 Actifs circulants hors exploitation – Dettes à court terme hors exploitation. Rentabilité financière Résultat net / Capitaux propres. Ratio qui mesure la rentabilité de l’entreprise pour les apporteurs de capitaux (associés). Si le ratio dépasse 5 %, on peut considérer que la rentabilité financière est satisfaisante. Rentabilité économique (Résultat net + Intérêts des emprunts) / (Capitaux propres + Dettes financières). Ratio qui rappelle que les capitaux investis (capitaux propres et dettes financières) ont un rendement qui comprend à la fois le résultat net (rémunération des associés) et des charges financières (rémunération des banques). II.2. Identification préliminaire des zones de risques Suite { la revue analytique des comptes, l’auditeur cherchera { déceler les éléments significatifs devant faire l’objet de contrôles approfondis. L’identification des risques doit obéir sur le plan méthodologique à une classification. En effet, il existe plusieurs typologies de classification des risques (classification des risques par leur origine, par leur activité, par leurs niveaux, etc.). Ici on va essayer de donner quelques éléments de risques suivant la classification ci-après (sachant que toutes les autres typologies de classification restent admises). Il est possible de distinguer quatre types de risques : III.2.1. Risques généraux liés à l’entreprise Ce sont des risques généraux liés à l'entreprise, de nature à influencer l'ensemble des opérations de l'entreprise : Secteur d’activité ; Organisation et structure ; Politiques générales (sociales, fiscales, …) ; Perspectives de développement ; Etc. III.2.2. Risques spécifiques liés à la nature des opérations Ils ont pour origine soit des opérations répétitives, ponctuelles ou même le montant des opérations : Opérations répétitives : dépendance vis-à-vis des clients et/ou des fournisseurs ; Opérations ponctuelles : ex : cession d’une immobilisation. Cette opération est importante pour l’auditeur par ce qu’elle présente un désinvestissement, d’où le risque qu’elle incarne ; Montant des opérations : lorsque ce montant est important qui nécessite des fonds énormes. Encg – Oujda, M. Yahya Nasri, cours d’ « Audit comptable et financier » Décembre 2010