Cuestionario analisis financiero

•

3 gostaram•8,213 visualizações

Cuestionario analisis financiero

Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Destaque (20)

Semelhante a Cuestionario analisis financiero

Semelhante a Cuestionario analisis financiero (20)

Mais de Paola Casal

Mais de Paola Casal (20)

Último

Último (20)

Cuestionario analisis financiero

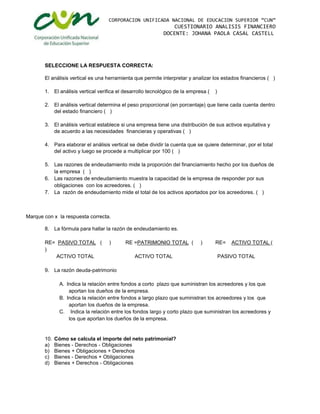

- 1. CORPORACION UNIFICADA NACIONAL DE EDUCACION SUPERIOR “CUN” CUESTIONARIO ANALISIS FINANCIERO DOCENTE: JOHANA PAOLA CASAL CASTELL SELECCIONE LA RESPUESTA CORRECTA: El análisis vertical es una herramienta que permite interpretar y analizar los estados financieros ( ) 1. El análisis vertical verifica el desarrollo tecnológico de la empresa ( ) 2. El análisis vertical determina el peso proporcional (en porcentaje) que tiene cada cuenta dentro del estado financiero ( ) 3. El análisis vertical establece si una empresa tiene una distribución de sus activos equitativa y de acuerdo a las necesidades financieras y operativas ( ) 4. Para elaborar el análisis vertical se debe dividir la cuenta que se quiere determinar, por el total del activo y luego se procede a multiplicar por 100 ( ) 5. Las razones de endeudamiento mide la proporción del financiamiento hecho por los dueños de la empresa ( ) 6. Las razones de endeudamiento muestra la capacidad de la empresa de responder por sus obligaciones con los acreedores. ( ) 7. La razón de endeudamiento mide el total de los activos aportados por los acreedores. ( ) Marque con x la respuesta correcta. 8. La fórmula para hallar la razón de endeudamiento es. RE= PASIVO TOTAL ( ) RE =PATRIMONIO TOTAL ( ) RE= ACTIVO TOTAL ( ) ACTIVO TOTAL ACTIVO TOTAL PASIVO TOTAL 9. La razón deuda-patrimonio A. Indica la relación entre fondos a corto plazo que suministran los acreedores y los que aportan los dueños de la empresa. B. Indica la relación entre fondos a largo plazo que suministran los acreedores y los que aportan los dueños de la empresa. C. Indica la relación entre los fondos largo y corto plazo que suministran los acreedores y los que aportan los dueños de la empresa. 10. Cómo se calcula el importe del neto patrimonial? a) Bienes - Derechos - Obligaciones b) Bienes + Obligaciones + Derechos c) Bienes - Derechos + Obligaciones d) Bienes + Derechos - Obligaciones

- 2. CORPORACION UNIFICADA NACIONAL DE EDUCACION SUPERIOR “CUN” CUESTIONARIO ANALISIS FINANCIERO DOCENTE: JOHANA PAOLA CASAL CASTELL 11. Cuáles son las cuentas que forman parte del activo circulante o corriente? a) Los bienes y derechos que permanezcan más de un año b) Las obligaciones que permanezcan menos de un año c) Los bienes y derechos que permanezcan menos de un año d) Las obligaciones que permanezcan más de un año 12. ¿Cuántos estados financieros básicos existen? a. 4 c. 5 b. 7 d. 6 13. ¿Cuáles son los estados financieros básicos? a) Estado de resultado, Balance general, Estado de resultados, Estado de flujo de efectivo. b) Balance general, Estado de resultados, Estado de cambios en el patrimonio, Estado de cambios en la situación financiera, Estado de flujos de efectivo. c) Balance general, Estado de resultados, Estado de cambio en la situación financiera. d) Estado de cambio en la situación financiera, estado de flujo de efectivo, Estado de resultados. 14. ¿El balance general está compuesto por? a. activos, pasivos, ingresos. c. gastos, costos, activos. b. pasivos, ingresos, egresos. d. activos, pasivos, patrimonio. 15. ¿F O V? Los estados financieros son los documentos que debe preparar la empresa al terminar el ejercicio contable, con el fin de conocer la situación financiera y los resultados económicos obtenidos en sus actividades a lo largo del período ( ). 16. ¿F O V? El estado de resultados está compuesto por las cuentas nominales, transitorias o de resultados, o sea las cuentas de ingresos, gastos y costos ( ). 17. Señala cuál de las siguientes cuentas forman parte del activo de una empresa a) Clientes b) Acreedores c) Proveedores d) Capital 18. ¿Cuáles de las siguientes cuentas forman parte del pasivo circulante o corriente? a) Proveedores b) Deudores c) Préstamos a largo plazo d) Clientes 19. ¿Qué es una amortización?

- 3. CORPORACION UNIFICADA NACIONAL DE EDUCACION SUPERIOR “CUN” CUESTIONARIO ANALISIS FINANCIERO DOCENTE: JOHANA PAOLA CASAL CASTELL a) La imputación de los intereses correspondientes a cada ejercicio b) La depreciación correspondiente a los elementos de inmovilizado c) Cálculo del coste de producción de un producto d) Dar de baja a los elementos que no se encuentra en poder de la empresa 20. Señala cuál de las siguientes frases es verdadera a) El activo siempre es superior al pasivo b) El debe de una cuenta tiene que sumar lo mismo que el haber c) El activo tiene que sumar los mismo que el pasivo d) El activo más el neto patrimonial es igual que el pasivo 21. ¿Cuántas columnas se utilizan para elaborar el balance? a) Cinco columnas b) Tres columnas c) Cuatro columnas d) Ninguna de las anteriores. 22. Algunos usuarios externos de la contabilidad son: a) El gerente administrativo b) Los acreedores c) El público inversionista d) Los accionistas e) Solo b, c 23. Los requisitos para una planeación efectiva son: a) Financiación optima, previsión y controlar el desarrollo del plan b) Planear, previsión y financiación optima c) Planear, controlar el desarrollo del plan y previsión. 24. El análisis financiero permite: a) Que la contabilidad sea útil y sirve de base para la toma de decisiones. b) Hace posible un diagnostico actual de la empresa c) Refleja cada síntoma negativo o positivo que se haya presentado en la empresa y asi realizar un examen exhaustivo de la empresa d) Todas las anteriores 25. ¿Qué Es Un Análisis Horizontal? a) se obtiene de la diferencia entre el activo circulante y el pasivo circulante. Representa el monto de recursos que la empresa tiene destinado a cubrir las erogaciones necesarias para su operación b) es la herramienta financiera que permite verificar la variación absoluta y la variación relativa que haya sufrido cada cuenta de un estado financiero con respecto de un periodo, a otro anterior. En otras palabras al análisis horizontal determina el aumento y disminución de una cuenta comparada entre dos periodos. El hecho de permitir la comparación de estados financieros de diferentes ejercicios le da la característica de análisis dinámico c) Todas las anteriores.

- 4. CORPORACION UNIFICADA NACIONAL DE EDUCACION SUPERIOR “CUN” CUESTIONARIO ANALISIS FINANCIERO DOCENTE: JOHANA PAOLA CASAL CASTELL 26. Los indicadores se clasifican en 4 grupos: a) De limitación, cobertura, actividad, liquidez b) De cobertura, actividad, liquidez y rentabilidad c) De trabajo, de cobertura, limitación y rentabilidad 27. como se calcula la prueba ácida? a) Se calcula dividiendo el total del pasivo entre el total del activo. b) Se obtiene dividiendo el capital contable entre el activo total. c) Se obtiene de dividir el activo disponible (es decir el efectivo en caja y bancos y valores de fácil realización) entre el pasivo circulante (a corto plazo). 28. cuales hacen parte de los indicadores de liquidez? a) Rotación de inventarios, de cartera, margen de utilidad. b) Razón corriente, prueba acida, capital neta de trabajo c) Ninguna de las anteriores 29. cuales hacen parte de los indicadores de cobertura? a) cobertura total del pasivo b) cobertura total c) todas las anteriores. 30. cuales hacen parte de los indicadores de actividad? a) rotación de cartera, rotación de inventarios, rotación de activos totales, rotación de proveedores b) rotación de inventarios, de cartera, margen de utilidad c) todas las anteriores. 31. cuales hacen parte de los indicadores de rentabilidad? a) rotación de cartera, rotación de inventarios, rotación de activos totales, rotación de proveedores b) rotación de inventarios, de cartera, margen de utilidad c) margen de utilidad, margen bruto, margen operacional, margen neto, rendimiento del patrimonio, rendimiento del activo. 32. que mide el índice de endeudamiento? a) miden la proporción de financiamiento hecho por terceros con respecto a los dueños de la empresa. de la misma forma muestran la capacidad de la de la misma forma, muestran la capacidad de la empresa de responder de sus obligaciones con los acreedores b) muestra la capacidad de la empresa para responder a sus obligaciones de corto plazo con sus activos circulantes c) miden la capacidad de la empresa para hacer frente a las distintas obligaciones emanadas de la existencia de deudas con terceros d) ninguna de las anteriores. 33. ¿qué es un análisis vertical? a) es la herramienta financiera que permite verificar si la empresa está distribuyendo acertadamente sus activos y si está haciendo uso de la deuda de forma debida teniendo muy en cuenta las necesidades financieras y operativas. b) se obtiene de la diferencia entre el activo circulante y el pasivo circulante. Representa el monto de recursos que la empresa tiene destinado a cubrir las erogaciones necesarias para su operación c) ninguna de las anteriores. 34. Para que sirven los estados financieros?

- 5. CORPORACION UNIFICADA NACIONAL DE EDUCACION SUPERIOR “CUN” CUESTIONARIO ANALISIS FINANCIERO DOCENTE: JOHANA PAOLA CASAL CASTELL a) se obtiene de la diferencia entre el activo circulante y el pasivo circulante. Representa el monto de recursos que la empresa tiene destinado a cubrir las erogaciones necesarias para su operación b) es un reflejo de los movimientos económicos que ha realizado la empresa durante cierto periodo, es un examen objetivo que se utiliza como punto de partida para proporcionar las nuevas metas que competen a la empresa c) ninguna de las anteriores. DIGA SI ES VERDADERO O FALSO: 35. El objetivo del análisis de los estados financieros es simplificar las cifras y sus relaciones y hacer factible las comparaciones para facilitar su interpretación ( ). 36. La planeación financiera, no mantiene el equilibrio económico en todos los niveles de la empresa, está presente tanto en el área operativa como en la estratégica. La estructura operativa se desarrolla en función de su implicación con la estrategia. ( ). 37. La información contable o financiera de poco nos sirve si no la interpretamos, si no la comprendemos, y allí es donde surge la necesidad del análisis financiero. ( ). 38. Las Razones financieras también llamados ratios financieras o indicadores financieros, son coeficientes o razones que proporcionan unidades contables y financieras de medida y comparación, a través de las cuales, la relación (por división) entre sí de dos datos financieros directos, permiten analizar el estado actual o pasado de una organización, en función a niveles óptimos definidos para ella. ( ) 39. Las Razones Financieras no son comparables ( ). 40. Los ratios de endeudamiento indican La liquidez de una organización es juzgada por la capacidad para saldar las obligaciones a corto plazo que se han adquirido a medida que éstas se vencen. Se refieren no solamente a las finanzas totales de la empresa..( ). 41. Estas razones permiten analizar y evaluar las ganancias de la empresa con respecto a un nivel dado de ventas, de activos o la inversión de los dueños. ( ). 42. Para determinar la variación relativa (en porcentaje) de un periodo respecto a otro, se debe aplicar una regla de tres. ( ). 43. El balance general muestra el resultado de la gestión para un periodo determinado, relacionando ingresos con egresos en el periodo. ( ).