Zinsreport.pdf

•

0 gostou•137 visualizações

[PDF] Pressemitteilung: Zinsreport [http://www.lifepr.de?boxid=379137]

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Destaque (19)

Mais de unn | UNITED NEWS NETWORK GmbH

Mais de unn | UNITED NEWS NETWORK GmbH (20)

Zinsreport.pdf

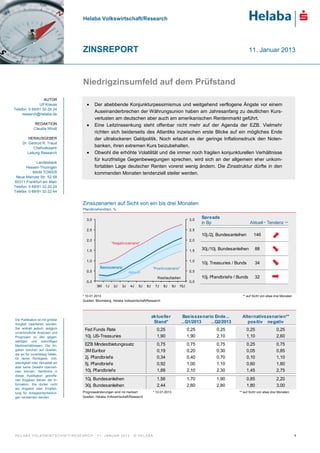

- 1. Helaba Volkswirtschaft/Research ZINSREPORT 11. Januar 2013 Niedrigzinsumfeld auf dem Prüfstand AUTOR Ulf Krauss Der abebbende Konjunkturpessimismus und weitgehend verflogene Ängste vor einem Telefon: 0 69/91 32-20 24 Auseinanderbrechen der Währungsunion haben am Jahresanfang zu deutlichen Kurs- research@helaba.de verlusten am deutschen aber auch am amerikanischen Rentenmarkt geführt. REDAKTION Eine Leitzinssenkung steht offenbar nicht mehr auf der Agenda der EZB. Vielmehr Claudia Windt richten sich beiderseits des Atlantiks inzwischen erste Blicke auf ein mögliches Ende HERAUSGEBER der ultralockeren Geldpolitik. Noch erlaubt es der geringe Inflationsdruck den Noten- Dr. Gertrud R. Traud Chefvolkswirt/ banken, ihren extremen Kurs beizubehalten. Leitung Research Obwohl die erhöhte Volatilität und die immer noch fragilen konjunkturellen Verhältnisse für kurzfristige Gegenbewegungen sprechen, wird sich an der allgemein eher unkom- Landesbank Hessen-Thüringen fortablen Lage deutscher Renten vorerst wenig ändern. Die Zinsstruktur dürfte in den MAIN TOWER kommenden Monaten tendenziell steiler werden. Neue Mainzer Str. 52-58 60311 Frankfurt am Main Telefon: 0 69/91 32-20 24 Telefax: 0 69/91 32-22 44 Zinsszenarien auf Sicht von ein bis drei Monaten Pfandbriefrenditen, % 3,0 3,0 Spreads in Bp Aktuell * Tendenz ** 2,5 2,5 10j./2j. Bundesanleihen 146 2,0 2,0 "Negativszenario" 1,5 1,5 30j./10j. Bundesanleihen 88 1,0 1,0 10j. Treasuries / Bunds 34 Basisszenario "Positivszenario" 0,5 Aktuell 0,5 Restlaufzeiten 10j. Pfandbriefe / Bunds 32 0,0 0,0 3M 1J 2J 3J 4J 5J 6J 7J 8J 9J 10J * 10.01.2013 ** auf Sicht von etwa drei Monaten Quellen: Bloomberg, Helaba Volkswirtschaft/Research aktueller Basisszenario Ende... Alternativszenarien** Die Publikation ist mit größter Sorgfalt bearbeitet worden. Stand* ...Q1/2013 ...Q2/2013 positiv negativ Sie enthält jedoch lediglich Fed Funds Rate 0,25 0,25 0,25 0,25 0,25 unverbindliche Analysen und Prognosen zu den gegen- 10j. US-Treasuries 1,90 1,90 2,10 1,10 2,60 wärtigen und zukünftigen Marktverhältnissen. Die An- EZB Mindestbietungssatz 0,75 0,75 0,75 0,25 0,75 gaben beruhen auf Quellen, 3M Euribor 0,19 0,20 0,30 0,05 0,85 die wir für zuverlässig halten, für deren Richtigkeit, Voll- 2j. Pfandbriefe 0,34 0,40 0,70 0,10 1,10 ständigkeit oder Aktualität wir 5j. Pfandbriefe 0,92 1,00 1,10 0,60 1,80 aber keine Gewähr überneh- men können. Sämtliche in 10j. Pfandbriefe 1,88 2,10 2,30 1,45 2,75 dieser Publikation getroffe- nen Angaben dienen der In- 10j. Bundesanleihen 1,56 1,70 1,90 0,85 2,20 formation. Sie dürfen nicht 30j. Bundesanleihen 2,44 2,60 2,80 1,80 3,00 als Angebot oder Empfeh- lung für Anlageentscheidun- Prognoseänderungen sind rot markiert * 10.01.2013 ** auf Sicht von etwa drei Monaten; gen verstanden werden. Quellen: Helaba Volkswirtschaft/Research H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 1 1 . J A N U A R 2 0 1 3 · © H E L A B A 1

- 2. Z INSREPORT Winterdepression Konjunkturerwartungen überwunden Im vierten Quartal dürfte die deutsche Wirtschaft das zyklische Tief erreicht haben. Der jüngste Anstieg der Stimmungsindikatoren signalisiert eine spürbare Verbesserung in den kommenden Monaten. Der ZEW-Konjunkturindex hat Ende letzten Jahres wieder in den optimistischen Bereich gedreht, der ifo-Geschäftsklimaindex ist zwei Mal in Folge gestiegen. Gleichzeitig wiesen die ifo- Erwartungen im Dezember den stärksten Anstieg seit über zwei Jahren auf. Der Sentix- Konjunkturindex für den Euroraum hat sogar wieder die mehrjährigen Höchststände erreicht. Aus- gangspunkt für den Optimismus ist die spürbar gesunkene Angst vor einem Auseinanderbrechen des Euroraums, was Investoren, Unternehmen und Verbrauchern wieder mehr Planungssicherheit gibt. Da auch die Sorge vor einer US-Wachstumsschwäche gewichen ist und China zuletzt wieder gute Konjunkturdaten vorlegte, wächst die Hoffnung, dass die südeuropäischen Länder im Jahres- verlauf wieder Wachstumsdynamik aufweisen. Wachstumsprognosen 2012/13 Verbessserte Konjunkturerwartungen belasten % gg. Vj 3M-Veränderung, Indexpunkte 3M-Veränderung, Prozentpunkte Bruttoinlandsprodukt 15 1.50 ifo-Erwartungsindex 2009 2010 2011 2012p 2013p 10 1.00 USA -3,5 3,0 1,8 2,2 2,0 5 0.50 Deutschland -5,1 3,6 3,1 1,0 1,2 0 0 Frankreich -2,6 1,6 1,7 0,1 0,7 -5 -0.50 Italien -5,5 1,8 0,6 -2,0 -0,5 -10 -1.00 Spanien -3,7 -0,1 0,4 -1,3 -1,0 Rendite 10-jährige Bunds (rechte Skala) -15 -1.50 Euroland -4,3 1,9 1,5 -0,4 0,4 2005 2006 2007 2008 2009 2010 2011 2012 Quellen: Helaba Volkswirtschaft/Research Quellen: Datastream, Helaba Volkswirtschaft/Research Heterogenes Bild Rohstoffmärkte Bei Rohstoffen fehlen derzeit die Impulse für einen nachhaltigen Auftrieb der Notierungen. Die Idee des Superzyklus, d.h. eines langfristig die Rohstoffpreise stark treibenden Wachstumsmix der Schwellenländer, steht auf dem Prüfstand. Der CRB-Rohstoffindex befindet sich seit vergangenem Herbst in einem Abwärtstrend, was insbesondere auf Kursverluste bei Getreiden, Genussmitteln und Edelmetallen zurückzuführen ist. Während Energie- und Industrierohstoffe sich auf einem Seitwärtspfad befinden, sind zuletzt lediglich die Preise für Tierprodukte spürbar angestiegen. Die zyklischen Kräfte auf der Nachfrageseite dürften den Rohstoffen im Laufe dieses Jahres jedoch per Saldo ausreichend Rückhalt geben. China und USA geben weiteren Rückhalt Index annual. 6M-Rate, % 65 Einkaufsmanagerindizes Verarb. Gewerbe 100 80 60 60 55 China 40 50 USA 20 EZ 45 0 -20 40 CRB (CCI)-Index (r.S.) -40 35 -60 30 -80 2008 2009 2010 2011 2012 2013 Quellen: Datastream, Bloomberg, Helaba Volkswirtschaft/Research H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 1 1 . J A N U A R 2 0 1 3 · © H E L A B A 2

- 3. Z INSREPORT Teuerung auf dem Inflationserwartungen Rückzug Im Dezember verharrte die Euro-Inflationsrate bei 2,2 %. Die Jahresdurchschnittsrate für 2012 sank damit von 2,7 % auf 2,5 %. Angesichts der Rezession im Euroraum ist der Rückgang be- scheiden, was jedoch mit den hartnäckig hohen Energiepreisen sowie verstärkter administrativer Preisanhebungen erklärbar ist. In diesem Jahr dürfte sich der Rückgang fortsetzen. Nach unserer Schätzung dürfte sie im Jahresdurchschnittswert 2,2 % betragen. Selbst wenn kurzzeitig die 2 %- Marke unterschritten werden könnte, ist mit deflationären Tendenzen jedoch nicht zu rechnen. Die Inflationserwartungen beiderseits des Atlantiks sind aufgrund wachsendem Konjunkturoptimismus zuletzt wieder angestiegen. In den USA nähern sie sich den letztjährigen Höchstständen. Inflationsprognosen 2012/13 Leichter Anstieg der Inflationserwartungen % gg. Vj. Inflationserwartungen*, % Verbraucherpreise 3.00 3.00 2.80 2.80 2009 2010 2011 2012p 2013p USA 2.60 2.60 USA -0,3 1,6 3,1 2,1 1,7 2.40 2.40 2.20 2.20 Deutschland 0,4 1,1 2,3 2,0 2,0 2.00 2.00 Frankreich 0,1 1,7 2,3 2,3 2,0 1.80 Euroraum 1.80 Italien 0,8 1,6 2,9 3,3 2,4 1.60 1.60 Spanien -0,2 2,0 3,1 2,5 2,3 1.40 1.40 1.20 1.20 2009 2010 2011 2012 2013 Euroland 0,3 1,6 2,7 2,5 2,2 *abgeleitet anhand inflationsindexierter Anleihen Quelle: Helaba Volkswirtschaft/Research Quellen: Datastream, Helaba Volkswirtschaft/Research Anleger wagen sich aus Internationale Kapitalströme der Deckung Nicht nur offiziell spielt das Szenario eines Zusammenbruchs des Euro-Währungsraums am Jah- resbeginn keine ernstzunehmende Rolle mehr. Weltweit steigende Aktienkurse signalisieren viel- mehr wachsende Risikobereitschaft der internationalen Investoren. Günstigere Konjunkturaussich- ten haben sich gleichzeitig auch positiv auf die Risikoaufschläge der Krisenländer ausgewirkt. Stabilisieren sich die Renditen spanischer Staatsanleihen je nach Laufzeit auf einem Niveau von 2 % bis 5 %, dürfte die Refinanzierung in diesem Jahr kein allzu großes Problem darstellen – ein Eingreifen der EZB wäre nicht nötig. Bundesanleihen sind vor diesem Hintergrund nicht besonders gefragt. Entspannung an der Krisenfront setzt Bund-Future zu % Kursindex Text 8.00 150 7.50 148 Bund-Future (rechte Skala) 146 7.00 144 6.50 142 6.00 140 5.50 138 5.00 10-jährige spanische Staatsanleihen 136 4.50 134 MAR APR MAI JUN JUL AUG SEP OKT NOV DEZ JAN Quellen, Datastream, Helaba Volkswirtschaft/Research H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 1 1 . J A N U A R 2 0 1 3 · © H E L A B A 3

- 4. Z INSREPORT Zinssenkung Geldpolitik vom Tisch Die Hoffnung auf eine Zinssenkung hatte im abgelaufenen Jahr noch einmal für gute Stimmung am deutschen Anleihemarkt gesorgt. Die jüngste einstimmige Entscheidung im EZB-Rat gegen eine Lockerung hat jedoch gezeigt, dass dieses Thema nicht mehr auf der Agenda der Notenbanker steht. Im Dezember hatte es hier noch eine breite Diskussion über eine weitere Zinssenkung ge- geben. Offenbar wächst angesichts eines abebbenden Konjunkturpessimismus und abflauender Ängste vor einem Auseinanderbrechen der Währungsunion auch bei den EZB-Mitgliedern die Einsicht, dass eine weitere Senkung nicht mehr viel bringt, außer weiter ansteigende langfristige Inflationserwartungen, Blasen an den Finanzmärkten und einen noch größeren Anlagenotstand. Negative Zinsen u.a. bei der Einlagefazilität wären zudem ein Experiment mit unbekannten Be- gleiterscheinungen. Helaba EZB-Kompass Bankensystem stabilisiert sich Determinanten des geldpolitischen Kurses im Euroraum Quotient Mrd. EUR. Geldmenge 0.90 EZB-Tendervolumen (rechte Skala) 1300 Euro- 1200 Fiskalpolitik Außenwert 0.80 1100 Finanzmarkt-/ Neutral Inflation 1000 Euro-Krise 0.70 900 Konjunktur 0.60 800 700 0.50 600 500 0.40 400 Stärkeindikator Euro-Bankensystem* Lockerung Straffung 0.30 300 2009 2010 2011 2012 *BankenSTOXX vs. EUROSTOXX Quellen: Helaba Volkswirtschaft/Research Quellen: Datastream, Helaba Volkswirtschaft/Research Treasuries US-Rentenmarkt unter Druck Die Rendite 10-jähriger US-Treasuries näherte sich zuletzt wieder der 2 %-Marke. Vorausgegan- gen war eine weitgehende Fortschreibung der Steuersenkungen. Der Sturz von der „fiskalischen Klippe“ wurde auf Kosten steigender Schulden verhindert. Da sich gleichzeitig die Konjunkturaus- sichten verbessern, dürften US-Renten tendenziell unter Druck bleiben, zumal die enorme Auswei- tung der Zentralbankbilanz – seit Ausbruch der Finanzkrise hat sie sich mehr als verdreifacht – den Fed-Verantwortlichen allmählich unheimlich wird. Es gibt offenbar eine wachsende Zahl von FOMC-Mitgliedern, die die zuletzt auf 85 Mrd. USD ausgedehnten monatlichen Anleihekäufe noch vor Jahresende wieder zurückfahren will. Auch weil die positiven konjunkturellen Effekte der Über- schussliquidität immer kleiner werden. Notenbank stützt US-Rentenmarkt Helaba Determinantenmodell für US-Treasuries Kursindex Mrd. USD Basisszenario (75% Eintrittswahrscheinlichkeit) 160 3000 Determ inanten Q1/2013 Q2/2013 155 Fed-Bilanzsumme (rechte Skala) 2500 150 Konjunkturerw artungen 0 - 145 2000 Inflationserw artungen 0 0 140 Haushaltspolitik - - 135 1500 Geldpolitik 0 0 130 Politisches Umfeld 0 0 10-jährige US-Treasuries 1000 125 Internationale Kapitalströme 0 - 120 500 2008 2009 2010 2011 2012 Rendite 10j. US-Treasuries* 1,90% 2,10% Erläuterung: + kurssteigend, - kurssenkend, 0 neutral * Quartalsendprognosen Quellen: Datastream, Helaba Volkswirtschaft/Research Quelle: Helaba Volkswirtschaft/Research H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 1 1 . J A N U A R 2 0 1 3 · © H E L A B A 4

- 5. Z INSREPORT Taktisches Szenario Basisszenario für Zinsprognose Die Euro-Schuldenkrise ebbt ab. Griechenland bleibt in der Währungsunion. Der Refinanzierungs- bedarf der Euro-Staaten kann mit Hilfe von EZB und Rettungsfonds geschultert werden. Der finan- zielle Verpflichtungsrahmen Deutschlands wächst jedoch implizit weiter an. Im Euroraum ist mit einer konjunkturellen Bodenbildung zu rechnen. Das US-Wachstum ist auf einem moderten Erho- lungskurs. China befindet sich dank eines geldpolitischen Lockerungskurses auf einem zufrieden- stellenden Wachstumspfad. Rohölpreise und Inflationserwartungen weisen keine großen Sprünge auf. Helaba Determinantenmodell Basisszenario (75% Eintrittswahrscheinlichkeit) Determ inanten Q1/2013 Q2/2013 Konjunkturerw artungen 0 - Inflationserw artungen 0 0 Haushaltspolitik 0 0 Geldpolitik 0 0 Politisches Umfeld - - US-Kapitalmarkt 0 - Internationale Kapitalströme - - Rendite 10j. Bunds* 1,70% 1,90% Rendite 10j. Pfandbriefe* 2,10% 2,30% Erläuterung: + kurssteigend, - kurssenkend, 0 neutral * Quartalsendprognosen Quelle: Helaba Volkswirtschaft/Research Alternativszenarien für Rentenmärkte Rezessionsszenario: Die Weltwirtschaft verliert deutlich an Dynamik. Unternehmen und Haushalte verlieren das Vertrauen in die Wachstumskräfte. Der Investitionszyklus bricht ebenso ab wie die private Nachfrage. Deutschland rutscht ebenfalls in eine Rezession. Die Euro-Schuldenkrise ver- tieft sich. Die EZB senkt den Leitzins bis auf nahe Null und setzt noch stärker auf unkonventionelle Maßnahmen. Aufschwungszenario: Der globale Konjunkturzug nimmt enorm Fahrt auf, so dass der Investitions- zyklus rasch an Breite und Tiefe gewinnt. Die Notenbanken schießen übers Ziel hinaus und zö- gern, ihre Geldpolitik zurückzufahren. Die üppige Liquiditätsausstattung befeuert damit nicht nur die Kapitalmärkte, sondern treibt sukzessive auch die Teuerung in der Realwirtschaft. Alternativszenarien Modell auf Sicht von ca. drei bis sechs Monaten, % aktueller positives negatives Stand* Rentenszenario Euro-Leitzins 0,75 0,25 0,75 Federal Funds Rate 0,25 0,25 0,25 Inflationserw artungen** 2,55 0,50 3,00 Konjunkturerw artungen (ISM-Index***) 50,7 45,0 58,0 10j. US-Treasuries 1,90 1,10 2,60 10j. Bundesanleihen 1,56 0,85 2,20 3M Euribor 0,19 0,05 0,85 2j. Pfandbriefe 0,34 0,10 1,10 5j. Pfandbriefe 0,92 0,60 1,80 10j. Pfandbriefe 1,88 1,45 2,75 30j. Bundesanleihen 2,44 1,80 3,00 *10.01.2013 ** abgeleitet anhand inflationsindexierter US-Anleihen *** US-Industrie Quellen: Bloomberg, Helaba Volkswirtschaft/Research H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 1 1 . J A N U A R 2 0 1 3 · © H E L A B A 5

- 6. Z INSREPORT Rückschlag zum Performancerückblick Jahresbeginn Der Jahresauftakt bei deutschen Renten ist misslungen. Der Bund-Future büsste mehr als 2 Pro- zentpunkte ein. Im Dezember waren noch leichte Gewinne zu verbuchen. Sieben- bis zehnjährige Pfandbriefe verzeichneten ein Plus von über einem Prozent. Vergleichbare Bundesanleihen blie- ben mit 0,8 % in ihrer Monatsperformance erneut dahinter zurück. Die Jahresbilanz 2012 fiel bei Bundesanleihen mit +4,3 % insgesamt deutlich schwächer aus als bei Pfandbriefen, die ein Plus von 6,0 % erzielt haben. Die ersten Wochen des neuen Jahres brachten spürbare Verluste. Länge- re Laufzeiten bei Bundesanleihen verzeichneten ein Ertragsminus von rund 1,5 %. Etwas besser schnitten Pfandbriefe ab. Bei kurzen Laufzeiten ist der Verlust nur gering. Ertragsentwicklung deutscher Anleihen iBoxx-Ertragsindizes, % Ertrag 2013 1,0 1,0 Pfandbriefe* 0,5 0,5 Bundesanleihen 0,0 0,0 -0,5 -0,5 -1,0 -1,0 -1,5 -1,5 -2,0 -2,0 1-3 Jahre 3-5 Jahre 5-7 Jahre 7-10 Jahre Stand 10.01.2013 * iBoxx Index für Jumbo Pfandbriefe Quellen: Datastream, Helaba Volkswirtschaft/Research Renditeshift Ertragssensitivitäten Im Betrachtungszeitraum von drei Monaten ergeben sich über das gesamte Laufzeitenspektrum bei deutschen Pfandbriefen keine Verluste, wenn der Renditeanstieg auf maximal neun Basispunk- te begrenzt bleibt. Bei einem Anstieg von 20 Basispunkten ergibt die Simulation bei einer Anlage mit einer Laufzeit von fünf Jahren einen Verlust von einem halben Prozentpunkt. Im umgekehrten Fall ergibt sich ein Gewinn von 1,5 %. Im Negativszenario würden alle Laufzeiten einen Verlust aufweisen. Langlaufende Pfandbriefe hätten ein Minus von rund 7 % zu verzeichnen. Der maximale Ertrag im positiven Szenario bei einer Investition in langen Laufzeiten liegt bei etwa 5 %. Erträge bei Verschiebung der Zinskurve Ertragserwartungen positives / negatives Szenario Pfandbrief-Laufzeiten auf Sicht von drei Monaten, % Pfandbrief-Laufzeiten auf Sicht von drei Monaten, % Shift 1J 2J 3J 4J 5J 6J 7J 8J 9 J 10 J 7,0 Positivszenario (Y-Achse) +75 Bp -0,7 -1,3 -2,0 -2,5 -3,1 -3,6 -4,2 -4,7 -5,2 -5,7 6,0 10J +50 Bp -0,4 -0,8 -1,2 -1,5 -1,9 -2,3 -2,6 -2,9 -3,3 -3,6 5,0 9J +20 Bp -0,1 -0,1 -0,4 -0,4 -0,5 -0,6 -0,6 -0,8 -0,9 -1,0 8J 4,0 7J +10 Bp 0,0 -0,1 -0,1 0,0 0,0 0,0 0,0 0,0 0,0 -0,1 6J 3,0 5J +0 Bp 0,1 0,1 0,2 0,4 0,5 0,6 0,7 0,7 0,8 0,8 4J 2,0 -10 BP 0,2 0,3 0,5 0,8 1,0 1,2 1,4 1,5 1,6 1,7 3J 2J -20 Bp 0,3 0,5 0,8 1,2 1,5 1,7 2,0 2,3 2,5 2,7 1,0 1J Negativszenario (X-Achse) -50 Bp 0,6 1,1 1,7 2,4 3,0 3,5 4,1 4,6 5,0 5,5 0,0 0,0 -1,0 -2,0 -3,0 -4,0 -5,0 -6,0 -7,0 -75 Bp 0,8 1,7 2,5 3,4 4,2 5,0 5,8 6,6 7,2 7,9 Berechnungen basieren auf Pfandbriefkursen von 100 % Quelle: Helaba Volkswirtschaft/Research Quelle: Helaba Volkswirtschaft/Research H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 1 1 . J A N U A R 2 0 1 3 · © H E L A B A 6

- 7. Z INSREPORT Steilere Zinsstruktur Laufzeitenempfehlung Die Zinsstruktur deutscher Staatsanleihen ist im Zuge abebbender Konjunkturskepis zuletzt steiler geworden. Der 10/2-Spread ereichte mit 1,45 Prozentpunkten wieder das Durchschnittsnivaeu vom Spätsommer 2012. Manifestiert sich die Konjunkturerholung im Jahresverlauf, so dürfte die Zinsstruktur im Angesicht einer anhaltend expansiven Geldpolitik und steigender Inflationserwartungen noch steiler werden. Engagements in längere Laufzeiten sind daher nicht empfehlenswert. Kurze bis mittlere Laufzeiten besitzen geringere Risiken. Deutsche Pfandbriefe sind nicht nur aufgrund der höheren Verzinsung Bundesanleihen vorzuziehen. Insbesondere für den Fall, dass die Euro-Schuldenkrise tendenziell weiter abebbt, dürften deren Performanceaussichten besser sein. Renditestruktur und Attraktivitäten auf Sicht von 3 Monaten Pfandbrief-Laufzeiten, % aktueller Prognose Ertragser- Schw ankungs- Attraktivität*** Stand* auf ca. 3M w artungen risiken** 1J 0,22 0,25 0,0 2,1 0 2J 0,34 0,40 0,1 1,1 0 3J 0,49 0,60 0,0 1,5 0 4J 0,72 0,85 0,0 2,2 0 5J 0,92 1,00 0,0 2,9 0 6J 1,14 1,30 -0,1 3,8 - 7J 1,36 1,50 -0,3 5,0 - 8J 1,55 1,75 -0,5 6,0 - 9J 1,72 1,95 -0,9 6,2 - 10J 1,88 2,10 -1,1 6,8 - *10.01.2013 ** 200-Tage Standardabweichung der Tageserträge *** abgeleitet aus Ertrag, Volatilität u. sonst. Risikoelementen Quellen: Bloomberg, Helaba Volkswirtschaft/Research Duration unter Portfoliostruktur Benchmark halten Aufgrund latenter Rückschlagsgefahren halten wir die Duration bei 3,5 (Benchmark: 5,2). Kurze Laufzeiten bis zu 1½ Jahren werden im Musterportfolio mit 15 % dotiert. Der Anteil zwei- und drei- jähriger Anleihen liegt mit 35 % auf dem gleichen Niveau wie der von vier- und fünfjährigen Anlei- hen. Das Gewicht sechs- und siebenjähriger Rentenpapiere ist mit 10 % ebenso reduziert wie der Anteil acht- bis zehnjähriger Laufzeiten mit 5 %. Die zu erwartende Performance bei Eintritt des Basisszenarios auf Sicht von drei Monaten ist mit rund null Prozent zu veranschlagen. Im „worst case“-Szenario ergäbe sich ein Verlust von 2,5 %, im „best case“ ein Ertrag von 1,5 %. Empfohlene Portfoliogewichtung % Text 45 45 40 Portf oliogewichtung 40 35 35 30 Benchmarkgewichtung* 30 25 25 20 20 15 15 10 10 5 5 0 0 0,5 - 1,5 1,5 - 3,5 3,5 - 5,5 5,5 - 7,5 7,5 - 10,5 *REX/PEX-Ertragsindex Quelle: Helaba Volkswirtschaft/Research H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 1 1 . J A N U A R 2 0 1 3 · © H E L A B A 7

- 8. Z INSREPORT Finanzmarktkalender Montag Dienstag Mittwoch Donnerstag Freitag 14.01. – 18.01. IT Industrieproduktion D BIP US Verbraucherpreise US Baubeginne J Industrieproduktion (10:00) Nov (9:00) 2012 Gesamt-/Kernrate (14:30) Dez (05:30) Nov (Okt -1,1-0,3% Vm/Vj) (2011 3,0% Vj) (14:30) Dez (Nov 861) (Okt -1,7/-5,8% Vm/Vj) EU Industrieproduktion IT Verbraucherpreise (Nov -0,3 /1,8 Vm/Vj) US Philadelphia Fed (11:00) Nov (10:00) Dez US Industrieproduktion Index (Okt -1,4/-3,6% Vm/Vj) (Jan 0,3/2,4% Vm/Vj) (15:15) Dez (16:00) Jan (Nov 8,1) J BOJ-Sitzung US Einzelhandels- (Nov 1,1% Vm) (16:00) umsätze US Kapazitäts- (14:30) Dez auslastung (Nov 0,3%Vm) (15:15) Dez (Nov 78,4%) US Empire State Index (14:30) Jan (Dez -8,1) US Erzeugerpreise Gesamt-/Kernrate (14:30) Dez (Nov -0,8/1,5% Vm/Vj) 21.01. – 25.01. D Erzeugerpreise D ZEW- EU Verbrauchervertr. D Index der Einkaufs- D ifo-Geschäftsklima (08:00) Dec Konjunkturerwartungen (16:00) Jan (Dez -26,5) manager (Industrie) (10:00) Jan (Dez 102,4) (Nov -0,1/1,4% Vm/Vj) (11:00) Jan (Dez 6,9) (09:30) Jan (Dez 46,0) US Neubauverkäufe US Chicago-Index D Index der Einkaufs- (16:00) Dez (14:30) Dez(Nov 0,10) manager (Dienstleis- (Nov 377) tungen) (09:30) Jan (Dez 52,0) EU Index der Einkaufs- manager (Industrie) (10:00) Jan (Dez 46,1) EU Index der Einkaufs- manager (Dienstleis- tungen) (10:00) Jan (Dez 47,8) US Frühindikatoren (16:00) Dez (Nov -0,2% Vm) D Importpreise* US S&P CaseShiller US BIP J Industrieproduktion EU Arbeitslosenquote 28.01. – 01.02. Dez Hauspreisindex (08:00) 4.Q (00:50) Dez (11:00) Dez (Nov0,0 /1,1% Vm/Vj) (15:00) Nov (Okt 146,08) (3.Q 2,7% Vq) D Arbeitslosenquote (Nov 11,8%) US Gebrauchsgü- US Verbraucher- US Fomc- (09:55) Jan (Dez 6,9%) US Arbeitslosenquote teraufträge vertrauen Uni Michigan Zinsentscheid D Verbraucherpreise (14:30) Jan (Dez 7,8%) Dez (Nov0,8/) (16:00) Jan (Dez 65,1) (20:15) Jan (Dez 2,1% Vj) US Arbeitsmarktdaten EU Geldmenge M3 US Verbraucher- EU Konjunkturindex (14:30) Jan (10:00) Dez vertrauen (11:00) Jan (Dez 87,0) (Dez 155 Tsd.) (Nov 3,8% Vj) (16:00) Jan (Dez 65,1) EU Verbraucherpreise US ISM-Index (Ind.) Jan (Dez 2,2% VJ) (16:00) Jan (Dez 50,7) US Chicago-Index US Stundenlöhne (15:45) Jan (Dez 51,6) (14:30) Jan US Fomc-Zinsentscheid (Dez 0,3 / 2,1 Vm/Vj) US ISM-Index (Dienst- D Auftragseingänge D Industrieproduktion US Handelsbilanz 04.02. – 08 02. leistungen) (12:00) Dez (12:00) Dez (14:30) Dez (16:00) Jan (Dez 56,1) (Nov-1,8/-1,0% Vm/Vj) (Nov 0,2 / -2,9% Vm/Vj) EU EZB-Zinsentscheid (13:45) US Produktivität (14:30) 4.Q (3.Q 2,9%) US Lohnstückkosten (14:30) 4.Q (3.Q -1,9%) F Industrieproduktion EU Industrieproduktion J BIP J Industrieproduktion 11.02. – 15.02. (08:45) Dez (11:00) Dez (00:50) 4.Q (05:30) Dez US Einzelhandels- (3.Q -0,9% Vq) (Nov k.A. Vm/Vj) umsätze F BIP US Empire State Index (14:30) Jan (07:30) 4.Q (14:30) Feb (Dez k.A.Vm) (3.Q 0,1% Vq) US Industrieprod. D BIP (15:15) Jan (08:00) 4.Q US Kapazitäts- (3.Q 0,2% Vq) auslastung IT BIP (15:15) Jan (10:00) 4.Q (3.Q -0,2%) EU BIP (11:00) 4.Q (3.Q -0,1/-0,6% Vq/Vj) D Deutschland Vj/Vm/Vq gg. Vorjahr/-monat/-quartal Vorausschau wichtiger US USA * frühester bzw. voraussichtlicher Termin Termine EU Euro-Raum sb, a saisonbereinigt, annualisiert F, Frankreich, EZB-Sitzung 07.03. / 04.04. BE, IT Belgien, Italien FOMC-Sitzungen: 20.03. / 01.05. J Japan H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 1 1 . J A N U A R 2 0 1 3 · © H E L A B A 8