20121214-Wochenausblick.pdf

•

0 gostou•83 visualizações

[PDF] Pressemitteilung: Wochenausblick [http://www.lifepr.de?boxid=374568]

Recomendados

Mais conteúdo relacionado

Mais de unn | UNITED NEWS NETWORK GmbH

Mais de unn | UNITED NEWS NETWORK GmbH (20)

20121214-Wochenausblick.pdf

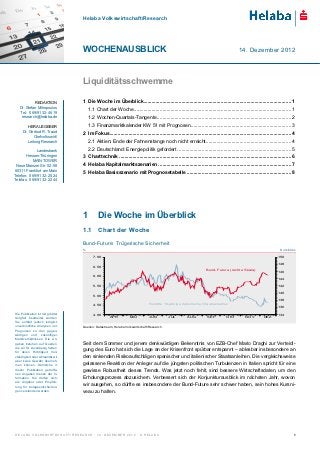

- 1. Helaba Volkswirtschaft/Research WOCHENAUSBLICK 14. Dezember 2012 Liquiditätsschwemme REDAKTION 1 Die Woche im Überblick............................................................................................................. 1 Dr. Stefan Mitropoulos 1.1 Chart der Woche .................................................................................................................... 1 Tel.: 0 69/91 32-46 19 research@helaba.de 1.2 Wochen-Quartals-Tangente ................................................................................................... 2 HERAUSGEBER 1.3 Finanzmarktkalender KW 51 mit Prognosen .......................................................................... 3 Dr. Gertrud R. Traud 2 Im Fokus...................................................................................................................................... 4 Chefvolkswirt/ Leitung Research 2.1 Aktien: Ende der Fahnenstange noch nicht erreicht............................................................... 4 Landesbank 2.2 Deutschland: Energiepolitik gefordert .................................................................................... 5 Hessen-Thüringen 3 Charttechnik ............................................................................................................................... 6 MAIN TOWER Neue Mainzer Str. 52-58 4 Helaba Kapitalmarktszenarien .................................................................................................. 7 60311 Frankfurt am Main Telefon: 0 69/91 32-20 24 5 Helaba Basisszenario mit Prognosetabelle ............................................................................. 8 Telefax: 0 69/91 32-22 44 1 Die Woche im Überblick 1.1 Chart der Woche Bund-Future: Trügerische Sicherheit % Kursindex 7.00 150 148 6.50 Bund-Future (rechte Skala) 146 6.00 144 5.50 142 140 5.00 138 4.50 Rendite 10-jährige italienische Staatsanleihen 136 Die Publikation ist mit größter 4.00 134 Sorgfalt bearbeitet worden. APR MAI JUN JUL AUG SEP OKT NOV DEZ Sie enthält jedoch lediglich unverbindliche Analysen und Quellen: Datastream, Helaba Volkswirtschaft/Research Prognosen zu den gegen- wärtigen und zukünftigen Marktverhältnissen. Die An- gaben beruhen auf Quellen, Seit dem Sommer und jenem denkwürdigen Bekenntnis von EZB-Chef Mario Draghi zur Verteidi- die wir für zuverlässig halten, für deren Richtigkeit, Voll- gung des Euro hat sich die Lage an der Krisenfront spürbar entspannt – ablesbar insbesondere an ständigkeit oder Aktualität wir den sinkenden Risikoaufschlägen spanischer und italienischer Staatsanleihen. Die vergleichsweise aber keine Gewähr überneh- men können. Sämtliche in gelassene Reaktion der Anleger auf die jüngsten politischen Turbulenzen in Italien spricht für eine dieser Publikation getroffe- gewisse Robustheit dieses Trends. Was jetzt noch fehlt, sind bessere Wirtschaftsdaten, um den nen Angaben dienen der In- formation. Sie dürfen nicht Erholungsprozess abzusichern. Verbessert sich der Konjunkturausblick im nächsten Jahr, wovon als Angebot oder Empfeh- lung für Anlageentscheidun- wir ausgehen, so dürfte es insbesondere der Bund-Future sehr schwer haben, sein hohes Kursni- gen verstanden werden. veau zu halten. H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 1 4 . D E Z E M B E R 2 0 1 2 · © H E L A B A 1

- 2. W OCHENAUSBLICK Christian Apelt, CFA 1.2 Wochen-Quartals-Tangente Tel.: 069-91 32-47 26 Die Notenbanken wollen trotz Vollgas noch zusätzlich beschleunigen. Diesmal war die Federal Reserve an der Reihe. Die US-Zentralbank weitete ihr Kaufprogramm auf 85 Mrd. US-Dollar pro Monat aus. Zu den bisher gekauften hypothekenbesicherten Wertpapieren in Höhe von 40 Mrd. kommen 45 Mrd. US-Dollar Treasuries hinzu. Außerdem macht die Fed ihre Niedrigzinspolitik von der Entwicklung der Arbeitslosenquote und von ihrer Inflationsprojektion abhängig. Zinsanhebun- gen wären demnach nur unter den Bedingungen einer Quote weniger als 6,5 % und einer erwarte- ten Teuerung von mehr 2,5 % möglich. Gerade die letztere Kondition wirft die Frage auf, ob die US-Notenbank überhaupt noch ihren Leitzins anheben möchte, vor 2015 ist damit zumindest nicht zu rechnen. Die Marktreaktion auf den Fed-Entscheid fiel insgesamt verhalten aus, da die zusätzli- che Liquidität schon im Vorfeld Vorfreude ausgelöst hat. Negativ reagierte ausgerechnet die Assetklasse, die nun zusätzlich gestützt wird: US-Staatsanleihen. Möglicherweise ein Indiz, dass diese hyperexpansive Geldpolitik doch nicht frei von Nebenwirkungen ist. „Bekämpfe niemals Andere Notenbanken überlegen ebenfalls, wie sie nachlegen können. Hinsichtlich der EZB sprie- die Notenbanken“ ßen die Spekulationen, dass sie ihren Leitzins noch reduziert und dann sogar den Banken einen negativen Einlagenzins anbietet. Ob von einer solchen Maßnahme wirklich positive Effekte auf die Konjunktur ausgehen, kann in Zweifel gezogen werden. Andere Notenbanken fühlen sich auch unter Zugzwang. Der Präsident der Schweizer Zentralbank liebäugelt ebenfalls mit negativen Ein- lagenzinsen – erste Geschäftsbanken verlangen bereits Gebühren auf Guthaben. Der auserkorene Gouverneur der Bank of England, Mark Carney, denkt laut über ein Wachstumsziel für das nomi- nale Bruttoinlandsprodukt nach, wohl kaum, um die Geldpolitik restriktiver werden zu lassen. Die schwedische Notenbank wird in der kommende Woche vermutlich eine konventionelle Zinssen- kung vornehmen. Die Bank of Japan dürfte nach den Parlamentswahlen am Wochenende ihr Kaufprogramm erneut ausweiten. Der voraussichtlich künftige Ministerpräsident Abe setzt die Notenbank ohnehin stark unter Druck. Die Konjunkturdaten dürften wie schon zuletzt auch in der Berichtswoche gemischt ausfallen, das ifo-Geschäftsklima sollte zumindest leicht ansteigen. Ange- sichts der bisherigen und der noch kommenden Liquiditätsschwemme können die Kapitalmärkte jedoch kaum negativ reagieren (S. 4), wenngleich der US-Anleihemarkt vielleicht gewisse Warn- signale sendet. Finanzmarktrückblick und -prognosen Veränderung seit... aktueller 30.12.2011 06.12.2012 Stand* Q4/2012 Q1/2013 Q2/2013 (in %) Index DAX 28,5 0,6 7.582 7.500 7.500 7.700 (in Bp) (in %) 3M Euribor -117 -1 0,18 0,2 0,2 0,3 3M USD Libor -27 0 0,31 0,4 0,4 0,4 10 jähr. Bundesanleihen -48 6 1,35 1,5 1,7 1,9 10 jähr. Swapsatz -78 2 1,61 1,8 2,0 2,2 10 jähr. US-Treasuries -15 14 1,73 1,8 1,9 2,1 (jew eils gg. Euro, %) (jew eils gg. Euro) US-Dollar -0,9 -0,8 1,31 1,30 1,30 1,35 Japanischer Yen -8,9 -2,3 109 105 107 110 Britisches Pfund 2,7 -0,5 0,81 0,81 0,81 0,83 Schweizer Franken 0,8 0,1 1,21 1,20 1,20 1,20 (in %) Brentöl $/B 0,7 1,0 109 105 100 103 Gold $/U 8,5 -0,2 1.697 1.750 1.750 1.850 *Schlusskurse vom 13.12.2012 Bei Prognoseänderungen sind die vorherigen Werte in Klammern gesetzt Quellen: Bloomberg, Helaba Volkswirtschaft/Research H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 1 4 . D E Z E M B E R 2 0 1 2 · © H E L A B A 2

- 3. W OCHENAUSBLICK 1.3 Finanzmarktkalender KW 51 mit Prognosen Helaba- Bloom berg Zeit Land Periode Indikator Vorperiode Prognose Consensus Montag, 17.12.2012 14:30 US Dez Empire State Umfrage; Index 0,0 -0,5 -5,2 19:00 US Richmond Fed Präsident Lacker Dienstag, 18.12.2012 14:30 US Q3 Leistungsbilanzsaldo; Mrd. $ -105,0 -103,1 -117,4 16:00 US Dez NAHB Housing Index 47 46 46 19:15 US Dallas Fed Präsident Fisher Mittw och, 19.12.2012 10:00 DE Dez ifo-Geschäftsklima 101,8 102,1 101,4 Baubeginne 14:30 US Nov % m/m -1,6 -2,6 3,6 Tsd (JR) 880 871 894 Baugenehmigungen 14:30 US Nov % m/m 0,0 0,5 -2,7 Tsd (JR) 865 872 868 Donnerstag, 20.12.2012 Erzeugerpreise 08:00 DE Nov % m/m 0,0 -0,2 0,0 % y/y 1,5 1,4 1,5 Erstanträge auf 14:30 US 15. Dez. 372 355 343 Arbeitslosenunterstützung, Tsd 14:30 US Q3 BIP (2. Revision), % q/q (JR) 2,7 2,8 2,7 16:00 US Nov Frühindikatoren, % m/m -0,2 -0,2 0,2 16:00 US Dez Philadelphia Fed; Index 0,0 -3,0 -10,7 Verkauf bestehender Häuser, Mio. 16:00 US Nov 4,9 4,9 4,8 (JR) JP Bank of Japan Zinsentscheid; % 0,1 0,1 0,1 Freitag, 21.12.2012 08:00 DE Jan GfK-Konsumklima, Index 5,9 5,9 5,9 14:30 US Nov Persönliche Einkommen, % m/m 0,4 0,3 0,0 14:30 US Nov Persönliche Ausgaben, % m/m 0,4 0,4 -0,2 Deflator privater Konsum 14:30 US Nov % m/m -0,1 0,0 0,1 % y/y 1,5 1,7 1,7 Kerndeflator privater Konsum 14:30 US Nov % m/m 0,1 0,1 0,1 % y/y 1,6 1,6 1,6 Verbrauchervertrauen (UoM); vorl. 15:55 US Dez 75,0 75,0 74,5 Index Quellen: Bloomberg, Helaba Volkswirtschaft/Research H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 1 4 . D E Z E M B E R 2 0 1 2 · © H E L A B A 3

- 4. W OCHENAUSBLICK 2 Im Fokus Markus Reinwand, CFA 2.1 Aktien: Ende der Fahnenstange noch nicht erreicht Tel.: 069-91 32-47 23 Der mittlerweile sehr ausgeprägte Optimismus hinsichtlich der kurzfristigen Aktienperspektiven könnte sich zunächst zwar als Kursbremse erweisen. Dividendenpapiere erhalten inzwischen aber auch zyklischen Rückenwind, so dass mittelfristig weiteres Kurspotenzial besteht. Breiter Wenige Wochen vor dem Jahreswechsel zeichnet sich für 2012 eine überdurchschnittlich positive Kursaufschwung Aktienmarktentwicklung ab. Als Überflieger unter den etablierten Indizes erwies sich dabei bislang das deutsche Aktienbarometer DAX, das gegenwärtig ein Plus von rund 29 % vorweisen kann. Aber auch die zeitweilig arg gebeutelten Euro-Titel konnten in den vergangenen Monaten sichtbar Boden gutmachen und zu den von Investoren lange Zeit favorisierten US-Werten aufschließen. Auf Einzeltitelebene waren neben den bisherigen Jahresgewinnern zuletzt auch vorher vernachlässigte Titel gefragt. Angesichts zunehmender Marktbreite ist die Rally der vergangenen Wochen offen- sichtlich mehr als bloßes „window dressing“ vor dem Jahresultimo. Zwar könnte sich der inzwischen sehr ausgeprägte Optimismus kurzfristig disponierender Anleger in den kommenden Wochen als Kursbremse erweisen. Schließlich haben sich derartige Stim- mungshochs in der Vergangenheit häufig als Vorboten einer Korrektur erwiesen. Historisch wie auch im Vergleich zu den gängigen Anlagealternativen erscheinen gerade deutsche und europäi- sche Dividendentitel aber immer noch günstig. So hat beispielsweise das Kurs-Gewinn-Verhältnis auf Basis der laufenden Gewinne bei DAX und EURO STOXX 50 mit einem Wert von 11 noch nicht einmal den Durchschnittswert der vergangenen zehn Jahre von 12 erreicht. Extremer Oprtimismus als potenzielle Kursbremse Konjunkturzyklus liefert aber Rückenwind Saldo Index Saldo Saldo 0,5 8000 40 80 DAX (rechte Skala) ZEW-Konjunkturerwartungen (rechte Skala) 0,4 30 60 7500 ifo-Erwartungen 0,3 20 (linke Skala) 40 0,2 7000 10 20 0,1 0 0 0 6500 -10 -20 -0,1 6000 -20 -40 -0,2 -0,3 -30 -60 5500 sentix-Konjunkturerwartungen -0,4 Kurzf ristige Stimmung -40 -80 (linke Skala) (sentix 1M, linke Skala) -0,5 5000 -50 -100 2006 2007 2008 2009 2010 2011 2012 J F M A M J J A S O N D J F M A M J J A S O N D Quellen: Bloomberg, Helaba Volkswirtschaft/Research Quellen: Datastream, Helaba Volkswirtschaft/Research Aktien mittelfristig Spielraum für mittelfristig steigende Notierungen resultiert jedoch nicht nur aus einer möglichen mit Potenzial Bewertungsexpansion. Auch konjunkturell erhalten Aktien inzwischen wieder Rückenwind. So scheint nach dem Anstieg der Konjunkturerwartungen in den Umfragen von sentix und ZEW das Konjunkturtief bereits ausgelotet zu sein. Sollte das zur Veröffentlichung anstehende ifo- Geschäftsklima zum zweiten Mal in Folge zulegen, würden die Wachstumshoffnungen neue Nah- rung erhalten. Mit einer Wende der Frühindikatoren hellen sich auch die Ertragsperspektiven der Unternehmen wieder auf. Zudem ist der Anteil von Dividendenpapieren in den Portfolios privater und institutioneller Anleger noch weit von den Spitzenwerten früherer Zyklen entfernt, so dass hier gerade auch angesichts der anhaltenden Liquiditätsschwemme durchaus noch Nachholpotenzial besteht. Angesichts des fulminanten Jahresendspurts ist zwar kurzfristig durchaus mit einer Ver- schnaufpause zu rechnen. Das Ende der Fahnenstange ist damit jedoch noch nicht erreicht. Mittel- fristig orientierte Anleger sollten mögliche Schwächephasen daher gezielt zum Positionsausbau nutzen. H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 1 4 . D E Z E M B E R 2 0 1 2 · © H E L A B A 4

- 5. W OCHENAUSBLICK Dr. Stefan Mütze 2.2 Deutschland: Energiepolitik gefordert Tel.: 069-91 32-38 50 Die deutsche Industrie weist eine hohe Wettbewerbsfähigkeit auf. Diese könnte durch Nichthan- deln der Energiepolitik gefährdet werden. Ein Nachjustieren zur Erhaltung der Versorgungssi- cherheit und der Begrenzung des Strompreisanstiegs ist dringend erforderlich. Thermische Kraftwerke Deutschland ist der dominierende Industriestandort in Europa. So liegt der Anteil des Verarbeiten- weiterhin notwendig den Gewerbes mit knapp 23 % deutlich höher als in den vergleichbaren europäischen Flächenlän- dern. Im Gegensatz zu Frankeich und den südeuropäischen Staaten konnte Deutschland seinen Industrieanteil über die letzten Jahre annähernd konstant halten. Dieser Erfolg ist nicht garantiert. Standortbedingungen müssen kontinuierlich überprüft und gegebenenfalls geändert werden. Die auf längere Sicht größte Gefahr könnte von der Energieversorgung ausgehen. Auf den ersten Blick scheinen die Erfolge offenbar zu sein. Mittlerweile wird nahezu ein Viertel des Stroms mit erneuer- baren Energien erzeugt. Ein weiterer Anstieg ist absehbar. Aber die gesicherte Erzeugungsleis- tung von Sonne und Strom ist niedrig. In Extremsituationen wie im Februar 2012 lag diese bei nur 2 %. Speichertechnologien und der grenzüberschreitende Kapazitätsaustausch stehen auf abseh- bare Zeit nicht in ausreichendem Maße zur Verfügung. Damit bleiben thermische Kraftwerke mit einer hohen Zuverlässigkeit dringend erforderlich. Nach der jüngsten Prognos-Berechnung werden noch 2050 mindestens 46 GW oder mehr als die Hälfte der gesicherten Leistung zur Gewährleis- 1 tung der Versorgungssicherheit notwendig sein. Doch das Betreiben solcher Gas- und Kohle- kraftwerke lohnt sich immer weniger. Betreiber kündigen an, diese schließen zu wollen. Woran liegt das? Deutschlands Industrie dominiert Strompreise steigen deutlich Anteil des Verarbeitenden Gewerbes an der gesamten Bruttowertschöpfung in % Haushaltsstrompreise, Index: Januar 2000 = 100 30 30 25 Deutschland 25 20 Italien 20 Spanien 15 15 Frankreich 10 10 5 5 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 Quellen: Eurostat, Helaba Volkswirtschaft/Research Quellen: Macrobond, Helaba Volkswirtschaft/Research EEG und Strommarkt- Die Ursache ist ein Fehler im System. Das Erneuerbare-Energien-Gesetz (EEG) garantiert den design müssen dringend Betreibern Erlöse, die unabhängig von den Marktgegebenheiten sind. Das steigende Stromange- geändert werden bot aus Erneuerbaren entfaltet gleichzeitig eine preissenkende Wirkung auf den Börsenstrompreis. Wind- und Sonnenstrom weisen keine kurzfristigen Grenzkosten in der Produktion auf und besit- zen gleichzeitig Vorrang bei der Einspeisung. Damit werden die Deckungsbeiträge der konventio- nellen Kraftwerke kontinuierlich kleiner. Gaskraftwerke laufen immer kürzer und erwirtschaften kaum mehr die Betriebskosten. Das konventionelle Modell der Energieerzeugung wird zunehmend unterminiert. Ein neues Marktdesign ist dringend erforderlich, um die Versorgungssicherheit zu garantieren. Dies gilt umso mehr, als der Bau neuer Gaskraftwerke bis zu sieben Jahre dauern kann und in einigen Jahren die verbliebenen Kernkraftwerke abgestellt werden sollen. Ein Nicht- handeln gefährdet auch den Industriestandort Deutschland. Die exzessive Förderung der erneuer- baren Energien führt darüber hinaus zu einem deutlichen Preisanstieg für die Verbraucher, der entsprechend Kaufkraft entzieht. Für die Industrie gibt es zwar Härtefallregelungen. Aber nur ein Teil der Unternehmen wird entlastet. Ein unkontrollierter Anstieg der Umlage gefährdet damit das Wachstum am Standort Deutschland. 1 Vgl. hierzu: Prognos: Endbericht Bedeutung der thermischen Kraftwerke für die Energiewende, Berlin November 2012. Im Januar 2013 erscheint ein Helaba Branchenfokus zu diesem aktuellen Thema. H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 1 4 . D E Z E M B E R 2 0 1 2 · © H E L A B A 5

- 6. W OCHENAUSBLICK 3 Charttechnik Renten: Nach Korrektur neue Hochs im Blick Widerstände: 145,99 146,37 146,89 MACD Bund-Future (weekly) Unterstützungen: 145,22 144,87 144,00 In der Vorwoche vollzog der Bund eine sehr dynamische Aufwärtsbewegung. Dadurch wurde die Abwärtsbehelfslinie im Bereich von 144.84 nach oben durchbrochen. Die Tatsa- che, dass das bisherige Wochentief nahezu exakt auf die- ser Linie ausgebildet wurde ist positiv zu werten. Nach der sich abzeichnenden temporären Korrektur sollte es folglich weiter nach oben gehen. Nach einem Bruch der Wider- standsmarke bei 146,17 wäre das Hoch von 146,89 das nächste Kursziel. Die überwiegende Zahl von Indikatoren unterstützt diese These. Quellen: Reuters, Helaba Volkswirtschaft/Research Christian Schmidt (Tel.: 069/9132-2388) Euro: Vor Richtungsentscheidung? Widerstände: 1,3106 1,3143 1,3169 MACD EUR-USD (weekly) Unterstützungen: 1,2880 1,2812 1,2790 Zuletzt war der Euro noch nicht in der Lage, das Hoch der Vorwoche bei 1.3126 zu bestätigen. Aktuell zeichnet sich dennoch eine positive Wochenbilanz ab. Darüber hinaus steht die grundsätzliche Frage im Raum, ob und in welche Richtung die sich abzeichnende Dreiecksformation verlas- sen wird. Die Begrenzungen finden sich bei 1.3100 und 1.2885. Der MACD ist noch aufwärts gerichtet, beginnt jedoch zu kippen. Unter dem Strich ist ein Ausbruch in bei- de Richtungen möglich, die dann zu erwartende Bewegung wird jedoch ein moderates Ausmaß haben. Quellen: Reuters, Helaba Volkswirtschaft/Research Christian Schmidt (Tel.: 069/9132-2388) Aktien: Prozyklische Signale Widerstände: 7.677 7.745 7.804 DMI DAX (weekly) Unterstützungen: 7.478 7.440 7.350 In dieser Woche hat der DAX den höchsten Stand seit fünf Jahren erreicht, wodurch die prozyklischen Signale der nahen Vergangenheit nochmals untermauert wurden. Seit Jahresbeginn hat der deutsche Leitindex rund 30 Prozent zugelegt, entsprechend ist der Aufwärtstrend im mittleren und im langen Zeitfenster intakt. Somit muss davon ausge- gangen werden, dass sich der Aufwärtsimpuls grundsätzlich nochmals ausweiten wird. Die nächste „große“ Hürde findet sich bei 7.677 Zählern. Auf der Unterseite ist der DAX recht gut abgesichert. Quellen: Reuters, Helaba Volkswirtschaft/Research Christian Schmidt (Tel.: 069/9132-2388) Die Ausführungen auf dieser Seite basieren ausschließlich auf einer charttechnischen Analyse. Unsere fundamentalen Analysen gehen in diese Betrachtung nicht ein. H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 1 4 . D E Z E M B E R 2 0 1 2 · © H E L A B A 6

- 7. W OCHENAUSBLICK 4 Helaba Kapitalmarktszenarien Hauptszenario: In unserem Kapitalmarktausblick 2013 haben wir unsere Szenarien mit Beatles Songs unterlegt. With a Little Help Im Hauptszenario „With a Little Help from My Friends“ (Eintrittswahrscheinlichkeit: 75 %) ge- from My Friends lingt die von der Geld- und Finanzpolitik angelegte konjunkturelle Wende der Weltwirtschaft. Die zum Teil kräftigen Zinssenkungen in den Schwellenländern setzen dort den Investitionszyklus in Gang. Gleichzeitig haben die Notenbanken der Industrieländer mit ihren unkonventionellen Maß- nahmen – allen voran den Anleihekäufen – zu einer Stabilisierung der Finanzmärkte und zu einer Rückkehr des Vertrauens beigetragen. Das Auseinanderbrechen des Eurosystems bzw. ein Kol- laps des globalen Finanzsystems ist unwahrscheinlicher geworden. 2013 werden insbesondere die EZB und die Fed in ihren Bemühungen nicht nachlassen und die Rentenmärkte mit weiteren Anleihekäufen verzerren. Dies sorgt zusammen mit einer Belebung der Weltwirtschaft für nachlassende Risikoprämien. Insgesamt zeichnet sich für das Jahr 2013 ange- führt von China und Brasilien ein klassischer Aufschwung ab. Das globale BIP-Wachstum dürfte moderat von knapp 3 % (2012) auf 3,3 % ansteigen. Der Risikoappetit der Anleger wird 2013 zu- nehmen. So dürften sich Aktien als attraktivste Anlageklasse erweisen, während Bundesanleihen die Gunst der Anleger verlieren. Die sinkenden Risikoprämien auf Peripherieanleihen befördern die Gemeinschaftswährung. Alternativszenario: In unserem negativen Szenario „Yesterday“ (15 %) springt der Investitionszyklus nicht an. Zu sehr Yesterday sind Unternehmen über die hohe Staatsverschuldung verunsichert und scheuen sich, Risiken einzugehen. Die Notenbanken scheitern in ihren Bemühungen, die Risikoprämien nachhaltig zu drücken. Die Fehler der Vergangenheit lassen sich doch nicht einfach ganz wegmonetisieren. Folglich kommt die Weltwirtschaft nicht in Schwung. Die Industrieländer geraten in ein deflationä- res Umfeld. Geopolitische Risiken könnten zudem die Konjunktur zusätzlich belasten. Anleger suchen Sicherheit, wovon der US-Dollar und Anleihen mit höchster Bonität profitieren, während die Aktienmärkte unter Druck geraten. Alternativszenario: In unserem positiven Szenario „Here Comes the Sun“ (10 %) schießen die Notenbanken übers Here Comes the Sun Ziel hinaus: Der von der Geldpolitik weit geöffnete Kreditkanal sorgt dafür, dass der globale Investi- tionszyklus rasch an Breite und Tiefe gewinnt. Die üppige Liquiditätsausstattung befeuert nicht nur die Kapitalmärkte, sondern treibt sukzessive auch die Teuerung in der Realwirtschaft. Im Euro- raum wird die Krise damit schneller als erwartet überwunden, zumal weitere Konsolidierungsschrit- te in die Zukunft verschoben werden. Aktien und auch der Euro strahlen heller denn je, während deutsche Renten im Dunkeln bleiben. Investmentszenarien 2013 Wahrschein- Renten Szenarien 2013 Wachstum Inflation Euro Aktien lichkeit Deutschland With a Little Help 75% from My Friends Yesterday 15% Here Comes the 10% Sun Quelle: Helaba Volkswirtschaft/Research H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 1 4 . D E Z E M B E R 2 0 1 2 · © H E L A B A 7

- 8. W OCHENAUSBLICK 5 Helaba Basisszenario mit Prognosetabelle Klassischer Aufschwung In unserem Hauptszenario „With a Little Help from My Friends“ gelingt 2013 die von der Geld- dank Investitionszyklus und Fiskalpolitik angelegte konjunkturelle Wende der Weltwirtschaft. Angeführt von China und Brasilien zeichnet sich für 2013 ein klassischer globaler Aufschwung ab: Der einsetzende Lager- zyklus führt zur Belebung der Industriekonjunktur. Die expansive Geldpolitik befördert den globalen Investitionszyklus, so dass das globale BIP-Wachstum moderat von knapp 3 % (2012) auf 3,3 % zulegen dürfte. In den USA nimmt der konjunkturelle Gegenwind von der Fiskalpolitik zwar zu, dennoch sollte ein BIP-Wachstum von rund 2 % realisiert werden. Im Gegensatz zu den USA ist das konjunkturbereinigte Defizit in der Eurozone bereits 2012 kräftig zurückgeführt worden, so dass die Sparpolitik nun weniger restriktiv wirkt. Für die gesamte Eurozone ergibt sich nach einer Schrumpfung von 0,4 % im zurückliegenden Jahr endlich wieder etwas Wachstum in Höhe von 0,4 % 2013. Die Wirtschaft in Deutschland wird vom niedrigen Ausgangsniveau zum Jahreswech- sel 2013wieder stärker expandieren. Inflation: Vor dem Hintergrund des insgesamt moderaten Wachstumsausblicks bleiben die Inflati- onsrisiken verhalten. Zwar baut sich in den Schwellenländern ein gewisser Druck auf, der jedoch durch die Entwicklung in den Industrieländern mehr als ausgeglichen wird. Global werden die Ver- braucherpreise 2013 nicht stärker zulegen als im Vorjahr. Die Inflation in der Eurozone dürfte auf 2,2 % zurückgehen und damit in etwa dem Ziel der EZB von rund 2 % entsprechen. In den USA wird sich die Teuerung auf 1,7 % verlangsamen. Geldpolitik dominiert Rentenmärkte: Der geringe Inflationsdruck erlaubt es den Notenbanken, ihre Geldpolitik fortzuset- Kapitalmärkte zen. Die EZB wird den Leitzins bei 0,75 % festzurren und sich auf das Aufkaufprogramm von Staatsanleihen konzentrieren: Die Risikoaufschläge bei Staatsanleihen in den europäischen Kri- senländern sinken im Jahresverlauf, bleiben aber von Rückschlägen begleitet. Die Luft für Bun- desanleihen wird dünner. Bei einer zu erwartenden Entspannung der Euro-Schuldenkrise ist mit einer rückläufigen Nachfrage nach vermeintlich sicheren, aber extrem teuren deutschen Staatsan- leihen zu rechnen. Der Konjunkturpessimismus nimmt ebenso ab wie der Rückenwind vom US- Rentenmarkt. Die Verzinsung 10-jähriger Staatsanleihen wird 2013 in Deutschland zwischen 1,3 % und 2,3 % schwanken, in den USA zwischen 1,5 % und 2,5 %. Euro: Die EZB nimmt mit ihrer Geldpolitik Unsicherheit aus dem Markt und reduziert die Angst vor dem Währungszerfall. Die sinkenden Risikoprämien auf Peripherieanleihen stützen die Gemein- schaftswährung. Auch wird sich im Jahresverlauf der Wachstumsvorsprung der USA gegenüber der Eurozone verringern, da letztere ihre Rezession überwindet. Die sehr expansive Geldpolitik der Fed in Form von Wertpapierkaufprogrammen sollte sich negativ auf den US-Dollar auswirken, zumal die Notenbank ihre quantitativen Maßnahmen womöglich noch ausweitet. Der Euro-Dollar- Kurs dürfte sich 2013 im Bereich von 1,25 bis 1,40 bewegen. Risikopapiere Aktienmärkte: Aktien haben mit ihrem Anstieg in der zweiten Jahreshälfte 2012 zwar bereits einen mit Vorteilen Teil der zuvor massiven Unterbewertung abgebaut. Gemessen an der eigenen Historie wie auch im Vergleich zu den gängigen Anlagealternativen erscheinen gerade deutsche und europäische Dividendentitel noch immer günstig. Zudem dürften die negativen Gewinnrevisionen ihren Höhe- punkt erreicht haben. Mit einer Wende der konjunkturellen Frühindikatoren hellen sich auch die Ertragsperspektiven der Unternehmen wieder auf. Zwar spricht die verhaltene Wachstumsdynamik lediglich für einen Anstieg der Nettoergebnisse im einstelligen Bereich. In Verbindung mit einer moderaten Bewertungsexpansion dürfte dies aber für ansehnliche Kurszuwächse ausreichen. Neben fundamentalen Gründen spricht auch der weiter vorherrschende Anlagenotstand für stei- gende Notierungen. So haben sich die Aktienquoten in den Portfolios privater und institutioneller Anleger bislang lediglich auf dem Durchschnittsniveau der letzten zehn Jahre eingependelt. Hier besteht somit Nachholpotenzial. Der DAX dürfte in diesem Umfeld die zyklischen Höchststände aus den Jahren 2000 und 2007 in Angriff nehmen (Spanne 2013: 6.800 bis 8.200 Punkte). H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 1 4 . D E Z E M B E R 2 0 1 2 · © H E L A B A 8

- 9. W OCHENAUSBLICK Prognoseübersicht Bruttoinlandsprodukt Verbraucherpreise Veränderung gg. reale Veränderung gg. Vorjahr in % Vorjahr in % 2011 2012s 2013p 2014p 2011 2012s 2013p 2014p Euroland 1,5 -0,4 0,4 1,3 2,7 2,5 2,2 2,3 Frankreich 1,7 0,1 0,7 1,5 2,3 2,3 2,0 2,4 Italien 0,6 -2,0 -0,5 0,8 2,9 3,3 2,4 2,2 Spanien 0,4 -1,3 -1,0 0,8 3,1 2,5 2,3 2,0 Griechenland -7,1 -6,5 -4,0 0,5 3,1 1,1 0,0 0,5 Irland 1,4 0,5 1,5 2,0 1,2 2,0 1,9 1,3 Portugal -1,7 -3,5 -2,5 0,5 3,6 2,8 1,0 1,0 Deutschland* 3,1 1,0 1,2 1,7 2,3 2,0 2,0 2,3 Großbritannien 0,9 -0,1 1,0 1,5 4,5 2,8 2,6 2,3 Schw eiz 1,9 1,0 1,2 1,7 0,2 -0,7 0,5 0,8 Schw eden 3,9 1,1 1,9 2,3 3,0 1,0 1,1 2,0 Polen 4,3 2,3 2,0 2,4 4,2 3,8 3,0 3,0 Ungarn 1,6 -1,2 0,5 1,2 3,9 5,8 5,0 4,0 Tschechien 1,9 -1,1 0,7 2,0 1,9 3,4 2,7 2,5 Russland 4,3 3,5 3,7 3,8 8,4 5,1 6,5 6,6 USA 1,8 2,2 2,0 2,7 3,1 2,1 1,7 2,0 Japan -0,7 1,8 0,7 1,0 -0,3 0,1 -0,2 2,0 Asien ohne Japan 6,5 5,7 6,2 6,2 5,9 4,5 5,2 5,0 China 9,3 7,9 8,4 8,1 5,4 2,5 3,0 2,8 Indien 6,9 5,8 6,5 7,3 8,9 9,2 8,2 8,0 Lateinamerika 4,3 3,0 3,9 4,0 6,5 6,0 6,4 6,0 Brasilien 2,7 1,5 3,8 4,0 6,6 5,3 5,7 5,4 Welt 3,5 2,9 3,3 3,7 3,9 3,0 3,1 3,3 s = Schätzung, p = Prognose; *Deutschland: arbeitstäglich bereinigt; Quellen: EIU, Macrobond, Datastream, Helaba Volkswirtschaft/Research H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 1 4 . D E Z E M B E R 2 0 1 2 · © H E L A B A 9