Transformación de sociedades los Paisa

•

0 gostou•379 visualizações

En el presente material se propone el ejercicios de Transformación de Sociedades Mercantiles

Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (19)

Semelhante a Transformación de sociedades los Paisa

Semelhante a Transformación de sociedades los Paisa (20)

Mais de Josué Zapeta

Mais de Josué Zapeta (20)

Último

Último (20)

Transformación de sociedades los Paisa

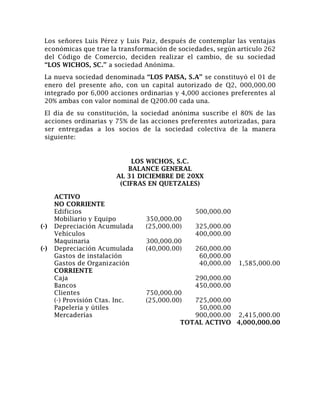

- 1. Los señores Luis Pérez y Luis Paiz, después de contemplar las ventajas económicas que trae la transformación de sociedades, según artículo 262 del Código de Comercio, deciden realizar el cambio, de su sociedad “LOS WICHOS, SC.” a sociedad Anónima. La nueva sociedad denominada “LOS PAISA, S.A” se constituyó el 01 de enero del presente año, con un capital autorizado de Q2, 000,000.00 integrado por 6,000 acciones ordinarias y 4,000 acciones preferentes al 20% ambas con valor nominal de Q200.00 cada una. El día de su constitución, la sociedad anónima suscribe el 80% de las acciones ordinarias y 75% de las acciones preferentes autorizadas, para ser entregadas a los socios de la sociedad colectiva de la manera siguiente: LOS WICHOS, S.C. BALANCE GENERAL AL 31 DICIEMBRE DE 20XX (CIFRAS EN QUETZALES) ACTIVO NO CORRIENTE Edificios Mobiliario y Equipo 350,000.00 500,000.00 (-) Depreciación Acumulada (25,000.00) 325,000.00 Vehículos Maquinaria 300,000.00 400,000.00 (-) Depreciación Acumulada (40,000.00) 260,000.00 Gastos de instalación Gastos de Organización 60,000.00 40,000.00 1,585,000.00 CORRIENTE Caja Bancos 290,000.00 450,000.00 Clientes (-) Provisión Ctas. Inc. Papelería y útiles 750,000.00 (25,000.00) 725,000.00 50,000.00 Mercaderías 900,000.00 2,415,000.00 TOTAL ACTIVO 4,000,000.00

- 2. En la sociedad colectiva, las pérdidas y ganancias se reparten 60% para el socio Pérez y 40% para el socio Paiz. Previo a ser convertida en sociedad anónima, el gerente indica al contador de la empresa que efectúe las siguientes operaciones en los libros de contabilidad. a) Regularizar las depreciaciones existentes en los porcentajes máximos legales. b) Crear depreciaciones a los activos fijos que por error no se les determinó, aplicar el porcentaje de ley. c) Registrar un abono que se realizó a los proveedores con cheque por valor de Q50, 000.00 d) Ajustar la provisión de cuentas incobrables en el porcentaje de ley. e) Aumentar en Q100, 000.00 el valor de los inventarios por estar subvaluados en el mercado. f) Registrar un pago que se hizo a la cuenta de Hipotecas en efectivo por Q90, 000.00 g) Registrar un crédito Mercantil de Q227, 500.00 que la sociedad anónima concede a la sociedad colectiva, por efectos de transformación. Tomando como base los datos que anteceden, realice lo siguiente: 1. Partidas de ajuste y cierre en la sociedad de responsabilidad limitada. 2. Apertura de la contabilidad en la sociedad anónima y balance general debidamente clasificado. CAPITAL Pérez, cuenta capital 700,000.00 Paiz, cuenta capital 700,000.00 1,400,000.00 PASIVO CORRIENTE Hipotecas 1,000,000.00 Proveedores Acreedores 400,000.00 600,000.00 Cuentas por Pagar 600,000.00 2,600,000.00 TOTAL PASIVO Y CAPITAL 4,000,000.00