1. La salud financiera de las aseguradoras en salud, a septiembre de 2011,

sigue siendo la de un paciente aliviado.

Los resultados de la consolidación realizada por la SuperintendenciaNacional de

Salud a los estados financieros de las aseguradoras en salud, con corte a

septiembre 30 de 2011, enseña comportamientos que dan cuenta de la salud

financiera de las Empresas Administradoras de Planes de Beneficios, tanto del

régimen contributivo como subsidiado, donde se destaca de allí, como el

consolidado de las empresas del contributivo presentan activos totales por $4.9

billones, de los cuales el 86% corresponde a activo corriente, siendo la cuenta

Deudores de $3.3 billones, es decir el 66% del total de los activos, generándose

un índice de liquidez de 1.3, es decir que de cada peso que estas empresas de la

salud deben cuentan con $1.30 de activos de corto plazo para responder por sus

obligaciones mas exigibles e inmediatas, asimismo se puede decir que el capital

de trabajo de las EPS-C en el agregado generales positivo, más aún cuando la

mayor cantidad de recursos del activo corriente está representado en los

Deudores.

Donde las cosas son un tanto diferente es en el régimen subsidiado,toda vez la

situación de liquidez es más estrecha y compleja con 0.94, pero que de alguna

manera denota capacidad para responder y sufragar obligaciones de corto plazo,

siendo por su parte los Deudores quienes representan el 91% del total del activo,

con $2.4 billones.

Lo que si es altamente preocupante y que tiene en dificultades de solvencia

financiera a las empresas de la salud que administran el aseguramiento en

Colombia, es el ascendente nivel de endeudamiento, tanto del contributivo como

del subsidiado, constituyéndose el primero en 79%y el subsidiado en 106%, donde

inclusive 4 aseguradoras están por encima de este negativo promedio general,

siendo los proveedores quienes participan con el 62%.

Una ventaja competitivay de alto valor agregado para el sector dela salud, es

precisamente la alta capacidad de generar volúmenes de facturación y ventas, con

cifras record de $10.6 billones en el contributivo y de $5.0 billones en el

subsidiado, o sea de $15.6 billones en conjunto, lo cual les permite disponer de

grandes flujos de recursos para atender con suficiencia la operación del sistema y

generar un excedente final o del ejercicio por valor de $312.139 millones, para un

margen neto de 2.94% en el caso del régimen contributivo, y un resultado final

negativo de $296.638 millones en el subsidiado, para un margen neto de -5.93%,

es decir que, en este último caso, los costos deservuccióny gastos de operación,

superaron en esos guarismos, a los ingresos operacionales, pero que muy

seguramente y como los han explicado profusamente los órganos de control y de

2. inspección vigilancia y control, en algunas de estas empresas el manejo financiero

ha requerido intervenciones y revisiones, por lo que muy seguramente la situación

de la salud financiera es absolutamente distinta, pero con mejores proyecciones.

Cuando se analiza el negocio de la salud, desde la perspectiva de la rentabilidad,

a través de la modalidad de Tasa Mínima Requerida de Rendimiento –T.M.R.R.,

según estos resultados, es menester hacer claridad, que el rendimiento del activo

en el caso del contributivo, fue del 6.54%, que es superior al costo de capital y a la

inflación acumulada a septiembre 30 de 2011, que se situó en 2.95%, lo que es

una condición favorable, pero mejor aun que el rendimiento del patrimonio que fue

del 27.54%, que es absolutamente positivo y que agrega valor empresarial, es

decir que con un relativo bajo patrimonio se obtuvo un excedente significativo,

condición que muy seguramente no reflejan muchos sectores de la economía en

Colombia, inclusive, supera ampliamente la DTF de 4.55% E.A., como tasa de

referencia, indicando con ello, que es mucho mejor invertir en salud, que en

muchos otros sectores de la economía, que no comportan tasas de rentabilidad

atractivas para el inversionista, como si lo garantizan las grandes aseguradoras de

salud en el país, reditándose con ello, la muy buena salud financiera de la salud

en Colombia, pesen a que algunas aseguradoras adviertan dificultades en el flujo

de los recursos y según ellos, bajas rentabilidades y expectativas del negocio.

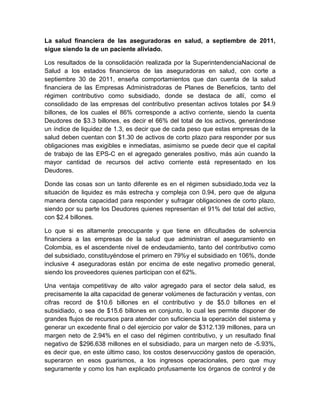

Cuadro xx. Resultados Financieros consolidados regímenes Contributivo y Subsidiado a septiembre

de 2011.

Cuenta R/Contributivo % R/Subsidiado %

Ingresos Operacionales 10.634.363,10 5.004.648,40

Menos

Costos de Ventas 9.324.342,40 90,30 4.528.246,30 85,40

Utilidad Bruta

Margen Bruto

Menos

Gastos Administrativos 757.655,90 7,30 323.862,60 6,10

Gastos de Ventas 130.472,10 10.141,10 0,20

Otros Gastos 109.753,60 1,10 439.037,00 8,30

U.A.I.I 312.139,10 (296.638,60)

Margen Neto 2,94 (5,93)

Activos 4.986.394 2.862.819

Pasivo 3.927.700 3.033.802

Patrimonio 1.058.694 (170.983)

Nivel de Endeudamiento 78,77 105,97

Rentabilidad Activo 6,26 (10,36)

Rentabilidad Patrimonio 29,48 173,49

Inflacion a Septiembre/2011 2,95%

DTF a Septiembre/2011 4,55% E.A.

Fuente: Superintendencia Nacional de Salud, página Web. Estadísticas.

Cálculos: Jaime Alberto Peláez Quintero, Especialista en Economía en Salud U.P.B.