Le regole della finanza e l'offerta al pubblico

•

1 gostou•740 visualizações

Le regole della finanza e la disciplina dell'offerta al pubblico di sottoscrizione e vendita

Recomendados

Recomendados

Mais conteúdo relacionado

Semelhante a Le regole della finanza e l'offerta al pubblico

Semelhante a Le regole della finanza e l'offerta al pubblico (20)

Le regole della finanza e l'offerta al pubblico

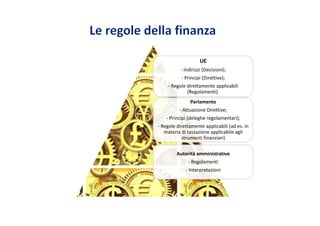

- 1. UE - Indirizzi (Decisioni); - Principi (Direttive); - Regole direttamente applicabili (Regolamenti). Parlamento - Attuazione Direttive; - Principi (deleghe regolamentari); - Regole direttamente applicabili (ad es. in materia di tassazione applicabile agli strumenti finanziari) Autorità amministrative - Regolamenti - Interpretazioni

- 2. Perché le regole? Perché regolare l’attività economica? «Fallimenti del mercato» o problemi? - Esternalità (fiducia); - Asimmetria informativa; - Comportamento opportunistico; - Potere di mercato e barriere: la concorrenza è «buona» o «cattiva» Contesto - Internazionalizzazione; - Velocità (HFT) R = P + O + D + C

- 3. T R A S P A R E N Z A Autorità Europea degli Strumenti Finanziari e dei Mercati - ESMA Abusi di mercato Ammissione a quotazione Agenzie di Rating MiFID Prospetto Antiriciclaggio Commercio a distanza ed elettronico di servizi finanziari Obblighi di trasparenza O.I.C.V.M. OPA Principi contabili Revisione contabile C O R R E T T E Z Z A V I G I L A N Z A S A N Z I O N I Direttive Regolamenti Attuazione Diretta applicazione A U T O R I Z Z A Z I O N I

- 4. Art. 2 Rapporti con il diritto comunitario Il Ministero dell’economia e delle finanze, la Banca d‘Italia e la Consob esercitano i poteri loro attribuiti in armonia con le disposizioni comunitarie, applicano i regolamenti e le decisioni dell'Unione europea e provvedono in merito alle raccomandazioni concernenti le materie disciplinate dal presente decreto. Art. 3 Provvedimenti […] 2. La Banca d'Italia e la Consob stabiliscono i termini e le procedure per l'adozione degli atti e dei provvedimenti di propria competenza.[…]

- 5. Art. 15 della Legge n. 183 del 2011 Modifica l’articolo 14 della legge 28 novembre 2005, n. 246 (semplificazione della legislazione), sono apportate le seguenti modificazioni: a) dopo il comma 5, è inserito il seguente: «5-bis. La relazione AIR di cui al comma 5, lettera a) , dà altresì conto, in apposita sezione, del rispetto dei livelli minimi di regolazione comunitaria ai sensi dei commi 24 -bis , 24 -ter e 24 -quater »; b) sono aggiunti, infine, i seguenti commi: «24-bis. Gli atti di recepimento di direttive comunitarie non possono prevedere l’introduzione o il mantenimento di livelli di regolazione superiori a quelli minimi richiesti dalle direttive stesse, salvo quanto previsto al comma 24-quater . 24-ter . Costituiscono livelli di regolazione superiori a quelli minimi richiesti dalle direttive comunitarie: a) l’introduzione o il mantenimento di requisiti, standard, obblighi e oneri non strettamente necessari per l’attuazione delle direttive; b) l’estensione dell’ambito soggettivo o oggettivo di applicazione delle regole rispetto a quanto previsto dalle direttive, ove comporti maggiori oneri amministrativi per i destinatari; c) l’introduzione o il mantenimento di sanzioni, procedure o meccanismi operativi più gravosi o complessi di quelli strettamente necessari per l’attuazione delle direttive. 24–quater. L’amministrazione dà conto delle circostanze eccezionali, valutate nell’analisi d’impatto della regolamentazione, in relazione alle quali si rende necessario il superamento del livello minimo di regolazione comunitaria. Per gli atti normativi non sottoposti ad AIR, le Amministrazioni utilizzano comunque i metodi di analisi definiti dalle direttive di cui al comma 6 del presente articolo».

- 6. Le deleghe regolamentari alla Consob … Art. 61, comma 6-bis (Comunicazione alla Consob e pubblicazione di talune tipologie di informazioni) “La Consob disciplina con regolamento:[…]”; Art. 2, comma 3-bis (Regolamento del mercato) “La Consob determina con proprio regolamento:[…]”; Art. 77-bis, comma 2 (Sistemi Multilaterali di Negoziazione) “La Consob individua con proprio regolamento:[…]”; Art. 78, comma 2 (Internalizzatori sistematici) “La Consob disciplina con regolamento:[…]”; Art. 79-bis, comma 1 e comma 4 (Requisiti di trasparenza dei mercati) “[…]la Consob disciplina con regolamento:[…]”; Art. 83-duodeces, comma 2 (Identificazione degli azionisti) “[…]secondo i criteri stabiliti dalla Consob con regolamento:[…]”; Art. 106, comma 3 (Offerte pubbliche di acquisto) “La Consob disciplina con regolamento:[…]”; … e queste sono solo alcune!

- 7. Art. 23 della Legge n. 262 del 2005 (“Legge sul risparmio”) (Procedimenti per l’adozione di atti regolamentari e generali) 1. I provvedimenti della Banca d’Italia, della CONSOB, dell’ISVAP e della COVIP aventi natura regolamentare o di contenuto generale, esclusi quelli attinenti all’organizzazione interna, devono essere motivati con riferimento alle scelte di regolazione e di vigilanza del settore ovvero della materia su cui vertono. 2. Gli atti di cui al comma 1 sono accompagnati da una relazione che ne illustra le conseguenze sulla regolamentazione, sull’attività delle imprese e degli operatori e sugli interessi degli investitori e dei risparmiatori. Nella definizione del contenuto degli atti di regolazione generale, le Autorità di cui al comma 1 tengono conto in ogni caso del principio di proporzionalità, inteso come criterio di esercizio del potere adeguato al raggiungimento del fine, con il minore sacrificio degli interessi dei destinatari. A questo fine, esse consultano gli organismi rappresentativi dei soggetti vigilati, dei prestatori di servizi finanziari e dei consumatori. 3. Le Autorità di cui al comma 1 sottopongono a revisione periodica, almeno ogni tre anni, il contenuto degli atti di regolazione da esse adottati, per adeguarli all’evoluzione delle condizioni del mercato e degli interessi degli investitori e dei risparmiatori. 4. Le Autorità di cui al comma 1 disciplinano con propri regolamenti l’applicazione dei principi di cui al presente articolo, indicando altresì i casi di necessità e di urgenza o le ragioni di riservatezza per cui è ammesso derogarvi.

- 8. Obiettivi (art.5): a) la salvaguardia della fiducia nel sistema finanziario; b) la tutela degli investitori; c) la stabilità e il buon funzionamento del sistema finanziario; d) la competitività del sistema finanziario; e) l’osservanza delle disposizioni in materia finanziaria. Vigilanza regolamentare (art. 6): Nell’esercizio delle funzioni di vigilanza regolamentare, la Banca d’Italia e la Consob osservano i seguenti principi: a) valorizzazione dell’autonomia decisionale dei soggetti abilitati; b) proporzionalità, intesa come criterio di esercizio del potere adeguato al raggiungimento del fine, con il minore sacrificio degli interessi dei destinatari; c) riconoscimento del carattere internazionale del mercato finanziario e salvaguardia della posizione competitiva dell’industria italiana; d) agevolazione dell’innovazione e della concorrenza .

- 9. Servizi ed attività di investimento Gestione collettiva del risparmio Provvedimenti ingiuntivi e crisi Sanzioni Regolamento Intermediari Regolamento di attuazione degli articoli 18- bis e 18-ter del d.lgs. n. 58/1998 in materia di consulenti finanziari Provvedimenti Banca d’Italia Provvedimento Banca d’Italia – Consob in materia di organizzazione e procedure degli intermediari che prestano servizi di investimento o di gestione collettiva del risparmio

- 10. Disciplina dei Mercati Gestione accentrata di strumenti finanziari Sanzioni Abuso di informazioni privilegiate e manipolazione del mercato Regolamento Mercati Provvedimenti Banca d’Italia Provvedimento Banca d’Italia – Consob recante la disciplina dei servizi di gestione accentrata, di liquidazione, dei sistemi di garanzia e delle relative società di gestione

- 11. Appello al pubblico risparmio Informazione societaria Disciplina delle società con azioni quotate Regolamento Emittenti Provvedimenti Banca d’Italia Regolamento recante disposizioni in materia di operazioni con parti correlate (adottato dalla Consob con delibera n. 17221 del 12 marzo 2010 e successivamente modificato con delibera n. 17389 del 23 giugno 2010)

- 12. ESEMPIO Art. 2391-bis (1) (Operazioni con parti correlate) - Gli organi di amministrazione della società che fanno ricorso al mercato del capitale di rischio adottano, secondo principi generali indicati dalla Consob, regole che assicurano la trasparenza e la correttezza sostanziale e procedurale delle operazioni con parti correlate e li rendono noti nella relazione sulla gestione; a tali fini possono farsi assistere da esperti indipendenti, in ragione della natura, del valore o delle caratteristiche dell' operazione. - I principi di cui al primo comma si applicano alle operazioni realizzate direttamente o per il tramite di società controllate e disciplinano le operazioni stesse in termini di competenza decisionale, di motivazione e di documentazione. L'organo di controllo vigila sull'osservanza delle regole adottate ai sensi del primo comma e ne riferisce nella relazione all'assemblea. (1) Articolo in vigore dal 14/1/2005 aggiunto con D. Lgs n. 310/2004 Regolamento recante disposizioni in materia di operazioni con parti correlate (adottato dalla Consob con delibera n. 17221 del 12 marzo 2010 e successivamente modificato con delibera n. 17389 del 23 giugno 2010)

- 13. La disciplina dell’offerta al pubblico L’offerta al pubblico, definita dall’art. 1, comma 1, lett. t) del TUF, consiste in: “Ogni comunicazione rivolta a persone, in qualsivoglia forma o con qualsiasi mezzo, che presenti sufficienti informazioni sulle condizioni dell’offerta e dei prodotti finanziari offerti così da mettere un investitore in grado di decidere di acquistare o di sottoscrivere tali prodotti finanziari, incluso il collocamento tramite soggetti abilitati”. Il principio fondamentale della disciplina dell’offerta al pubblico consiste nell’ «Obbligo di pubblicare un documento, il Prospetto, che consenta all’investitore l’assunzione di scelte consapevoli di investimento». Ai sensi, infatti, dell’art. 94, comma 2, del TUF «Il prospetto deve contenere, in una forma facilmente analizzabile e comprensibile, tutte le informazioni che, a seconda delle caratteristiche dell’emittente e dei prodotti finanziari offerti, sono necessarie affinché gli investitori possano pervenire ad un fondato giudizio sulla situazione patrimoniale e finanziaria, sui risultati economici e sulle prospettive dell’emittente e degli eventuali garanti, nonché sui prodotti finanziari e sui relativi diritti.

- 14. La disciplina dell’Offerta al pubblico – Ambito oggettivo di applicazione “Prodotti finanziari”, definiti dall’art. 1, comma 1, lett. u) del TUF, sono gli strumenti finanziari e ogni altra forma di investimento di natura finanziaria; non costituiscono prodotti finanziari i depositi bancari o postali non rappresentati da strumenti finanziari. La principale categoria, pertanto, sono gli strumenti finanziari, mentre la formula residuale “ogni altra forma di investimento di natura finanziaria” è atta a ricomprendere altri contratti aventi le caratteristiche dello scambio intertemporale di fondi, tra cui esplicitamente i prodotti finanziari emessi da imprese di assicurazione: le polizze e le operazioni di cui ai rami vita III e V di cui all’articolo 2, comma 1, del decreto legislativo 7 settembre 2005, n. 209, con esclusione delle forme pensionistiche individuali di cui all’articolo 13, comma 1, lettera b), del decreto legislativo 5 dicembre 2005, n. 252. per strumenti finanziari si intendono, ai sensi dell’art. 1, comma 2, del TUF : a) valori mobiliari; b) strumenti del mercato monetario; c) quote di un organismo di investimento collettivo del risparmio; d) (altri) strumenti finanziari derivati. Per ciascuno degli elementi di questa lista il TUF fornisce, altresì, una definizione. Si può notare, tuttavia, che le definizioni fornite non distinguono tra quote di fondi chiusi e quote di fondi aperti. Tale distinzione diviene invece centrale nella disciplina dell’Offerta al pubblico contenuta nella Parte IV, Titolo II del TUF dove l’assetto regolamentare derivante dal diritto comunitario, che prevede un doppio binario normativo sull’offerta, ha portato alla introduzione di una definizione di strumenti finanziari comunitari finalizzata alla identificazione del perimetro di applicazione della “Direttiva Prospetto” rispetto a quello della Direttiva “UCITS”. Infatti….

- 15. La disciplina dell’Offerta al pubblico – Ambito oggettivo di applicazione La disciplina dell’Offerta al pubblico, contenuta nella Parte IV, Titolo II del TUF, introduce la definizione di “strumenti finanziari comunitari” Strumenti finanziari comunitari sono i valori mobiliari e le quote di fondi chiusi (categoria suddivisa in titoli di capitale e strumenti diversi dai titoli di capitale) La prima distinzione, pertanto, è tra strumenti finanziari comunitari e “quote o azioni di OICR aperti”. Tuttavia , nel Titolo II la Sezione I estende ulteriormente l’ambito di applicazione oggettivo in sede di attuazione della disciplina dell’offerta. Si fa riferimento, infatti, ai “prodotti finanziari diversi dalle quote o azioni di OICR aperti” non previsti come categoria a livello definitorio, ma utilizzati come clausola residuale per estendere la disciplina dell’offerta ai prodotti finanziari (esclusi quelli per i quali si applica la disciplina UCITS). La sezione II è invece destinata alla disciplina dell’offerta al pubblico di “quote o azioni di OICR aperti”. Un’ulteriore articolazione si rinviene nell’ambito del Regolamento Emittenti che distingue tra: • “prodotti finanziari diversi dalle quote o azioni di OICR e dai prodotti emessi da imprese di assicurazione” (Capo II), in cui rientrano gli strumenti finanziari comunitari diversi dalle quote di fondi chiusi e i prodotti finanziari diversi da quelli emessi da imprese di assicurazione; • “quote o azioni di OICR” (CAPO III) – articolati con OICR italiani aperti, Oicr comunitari armonizzati, Fondi italiani chiusi, Oicr comunitari non armonizzati ed extracomunitari; • “prodotti finanziari emessi da imprese di assicurazione” (CAPO IV) – la disciplina di tali prodotti riprende il modello UCITS, nonostante essi siano inquadrati a livello di normativa primaria nell’ambito della disciplina riferibile all’attuazione della Direttiva Prospetto. La base giuridica è rinvenibile nell’art. 34-ter del Regolamento Emittenti che, nell’attuazione dell’art. 100 del TUF sui casi di inapplicabilità (anche parziale) della disciplina relativa all’offerta di prodotti diversi da OICR aperti, stabilisce che le offerte di prodotti assicurativi “non sono assoggettate alla comunicazione preventiva e all'approvazione del prospetto da parte della Consob previste dall'articolo 94, comma 1, del Testo unico. Alle medesime offerte non si applica l'articolo 101, comma 1, del Testo unico; i messaggi pubblicitari relativi a prodotti finanziari emessi da imprese di assicurazione sono trasmessi alla Consob solo su richiesta di questa”.

- 16. La disciplina dell’Offerta al pubblico – lo “statuto”- elementi comuni e differenze In generale si può affermare che l’investimento nelle differenti tipologie di prodotti/strumenti elencati comporta differenti livelli di asimmetrie informative alle quali porre rimedio …elemento cardine dello “statuto” dell’offerta di tutte le tipologie di prodotti/strumenti è l’obbligo di pubblicazione di un Prospetto! I principali elementi dello “statuto dell’offerta” delle varie tipologie di prodotti/strumenti sono quindi: a) Obbligo di pubblicazione di un Prospetto; b) Aggiornamento delle informazioni contenute nel Prospetto – Per gli strumenti finanziari comunitari diversi dagli OICR, nel caso si rilevi un fatto nuovo significativo, un errore materiale ovvero imprecisione tale da influire sulla valutazione dell’investimento, tra il momento dell’approvazione del prospetto e quello in cui si è chiusa l’offerta, deve essere redatto un apposito supplemento, il quale è assoggettato all’approvazione della Consob. In tal caso è riconosciuto un diritto di revoca agli investitori che abbiano convenuto di sottoscrivere ovvero acquistare i titoli prima della pubblicazione del supplemento. Analogamente per gli OICR vige un obbligo di effettuare l’aggiornamento dei dati periodici contenuti nella documentazione d’offerta entro il mese di febbraio di ogni anno nonché di effettuare l’aggiornamento della stessa in presenza di ogni variazione di informazione ; di tali aggiornamenti l’emittente da tempestiva comunicazione sul sito internet; tuttavia, tale aggiornamento non attribuisce diritto di revoca agli investitori; c) Presenza nel Prospetto di una parte sintetica contenente le informazioni chiave – denominata scheda sintetica per i prodotti assicurativi, KIID per gli OICR e Nota di Sintesi per gli strumenti finanziari comunitari; ricordiamo che i documenti sintetici riportano categorie di informazioni comuni, quali: la descrizione dei diritti connessi agli strumenti finanziari; la descrizione delle relative rischiosità; la disclosure sui costi connessi con l’investimento; le informazioni sul disinvestimento, ovvero sulla possibilità per l’investitore di rientrare in possesso delle somme precedentemente investite;

- 17. La disciplina dell’Offerta al pubblico – lo “statuto”- elementi comuni e differenze d) Regime di responsabilità – Emittente/offerente/garante e le ulteriori persone responsabili, a seconda dei casi, sono responsabili dei danni cagionati ad un investitore che abbia fatto ragionevole affidamento sulla veridicità e completezza delle informazioni contenute nel prospetto. Resta salva la possibilità di dimostrare di aver adottato tutta la ragionevole diligenza al fine di garantire che le informazioni fossero conformi ai fatti e non presentassero omissioni tali da alterarne il senso. Analoga responsabilità è posta in capo al responsabile del collocamento, in ordine ad informazioni false ovvero omissioni idonee ad influenzare un investitore ragionevole. Regime particolare di responsabilità è riferito al documento sintetico, per il quale la responsabilità viene in essere nel solo caso in cui, se letto con le altri parti del prospetto, risulta fuorviante, impreciso o incoerente ovvero non offra tutte le informazioni chiave che consentano agli investitori di valutare se investire in tali prodotti; Le differenze concernenti i vari “statuti” dell’offerta si possono riassumere nelle seguenti: 1. Obbligo di approvazione di un Prospetto da parte della Consob per gli strumenti finanziari comunitari vs Obbligo di comunicazione alla Consob del documento sintetico contenente le informazioni chiave e il prospetto destinato alla pubblicazione, relativamente agli OICR e ai prodotti finanziari emessi da imprese di assicurazione; analoghe differenze vigono per l’aggiornamento, in quanto , per gli strumenti finanziari comunitari, il Supplemento è assoggettato all’approvazione alla Consob, per gli Oicr, diversamente, dell’aggiornamento si effettua solo il deposito; 2. Consegna della documentazione d’offerta – Per gli strumenti finanziari comunitari non esiste un obbligo di consegna del Prospetto, ma vige un obbligo generale di comunicare all’investitore la messa a disposizione del documento previamente approvato dalla Consob; per gli OICR e i prodotti finanziari emessi dalle imprese di assicurazione vige un obbligo di consegna del documento sintetico.

- 18. Il Prospetto relativo all’offerta al pubblico di strumenti finanziari comunitari diversi dagli OICR aperti - il contenuto Per gli strumenti finanziari comunitari, che rientrano nell’ambito della Direttiva Prospetto, è previsto l’obbligo di approvazione di un Prospetto da parte della Consob quando l’Italia è stata individuata quale Stato Membro d’origine (obbligo sancito nel Tuf all’art. 94 comma 1). Per tali strumenti, il contenuto del prospetto è definito inderogabilmente dalle fonti comunitarie, ovvero dal Regolamento (CE) n. 809/2004 come successivamentemodificato ed integrato. - ilmodello del prospetto; Il suddetto Regolamento fissa, infatti: - le informazioni minime da includere; - le modalità di inclusionemediante riferimento; - il metodo di pubblicazione del Prospetto; - la diffusione dei messaggi pubblicitari.

- 19. Il Prospetto relativo all’offerta al pubblico di strumenti finanziari comunitari diversi dagli OICR aperti - il contenuto Il prospetto è redatto utilizzando gli schemi e i moduli obbligatori previsti dal Regolamento (CE) n. 809/2004. ART. 3, comma 2 «Il prospetto contiene gli elementi di informazione di cui agli allegati da I a XVII, e da XX a XXX in funzione del tipo di emittente o emissione e di strumento finanziario interessati. Fatto salvo l’articolo 4 bis, paragrafo 1, l’autorità competente non esige che un prospetto contenga elementi di informazione non inclusi negli allegati da I a XVII o da XX a XXX.» Gli allegati di cui sopra fanno riferimento, appunto, a degli schemi obbligatori tra i quali si distinguono da un lato gli schemi riguardanti il documento di registrazione, contenente le informazioni relative all’emittente, dall’altro gli schemi riguardanti la nota informativa sugli strumenti finanziari, contenente le informazioni relative al tipo di strumento finanziario ovvero all’operazione che l’emittente intende porre in essere. Per quanto concerne gli elementi informativi riguardanti l’emittente, essi si concentrano sulla necessità di fornire un’adeguata rappresentazione delle rischiosità connesse all’emittente, sulla necessità di presentare informazioni finanziarie sottoposte a revisione contabile relative agli esercizi passati, la descrizione della storia ed evoluzione e delle principali vicende societarie riferite all’emittente nonché informazioni in merito alla struttura organizzativa ed alla governance dello stesso. Per quanto concerne gli elementi informativi riguardanti gli strumenti finanziari, essi si concentrano sulla descrizione della tipologia di strumento finanziario e delle connesse rischiosità, degli eventuali conflitti di interesse dei soggetti coinvolti nell’operazione, nonché delle condizioni e modalità di svolgimento dell’offerta, delle ragioni dell’offerta e impiego dei proventi, delle modalità di negoziazione dello stesso sul mercato secondario, inclusa l’eventuale ammissione a negoziazione presso mercati regolamentati piuttosto che presso sistemi multilaterali di negoziazione.

- 20. Il modello del Prospetto Il Prospetto può essere redatto quale: Prospetto d’offerta (art. 25 del Reg. (CE) n. 809/2004 e art. 5 del Regolamento Emittenti), inteso quale documento relativo ad una singola operazione della quale sono note ex ante tutte le informazioni (i.e. data di inizio e chiusura dell’offerta, ammontare offerto, durata del titolo, prezzo di emissione, tasso cedolare); Prospetto di Base ( art. 26 del Reg. (CE) n. 809/2004 e art. 6 del Regolamento Emittenti), inteso quale documento contenente le informazioni rilevanti concernenti l’emittente e gli strumenti finanziari offerti al pubblico, successivamente integrato dalle condizioni definitive dell’offerta. Tale documento può essere redatto nelle offerte aventi ad oggetto esclusivamente : a) strumenti diversi dai titoli di capitale, compresi tutti i tipi di warrant, emessi nel quadro di un programma di offerta; b) strumenti diversi dai titoli di capitale emessi in modo continuo o ripetuto da banche, ove ricorrano congiuntamente queste condizioni: 1) le somme derivanti dall'emissione di detti strumenti siano destinate all’investimento in attività che offrono una sufficiente copertura delle obbligazioni dagli stessi derivanti fino alla loro data di scadenza; 2) in caso di insolvenza della banca interessata, dette somme siano destinate in via prioritaria a rimborsare il capitale e gli interessi maturati, fatte salve le disposizioni del decreto legislativo 1° settembre 1993, n. 385, in materia di risanamento e liquidazione delle banche operanti in ambito comunitario.

- 21. Il modello del Prospetto Ai sensi dell’art. 25 e dell’art. 26 del Reg. (CE) 809/2004 il Prospetto è composto delle seguenti parti, nell’ordine in cui sono elencate: 1) un in indice chiaro e dettagliato; 2) la nota di sintesi di cui all’art. 5 paragrafo 2, della direttiva 2003/71/Ce; 3) i fattori di rischio legati all’emittente e al tipo di strumenti finanziari oggetto dell’emissione; 4) gli altri elementi di informazioni previsti di informazione previsti dagli schemi e dai moduli in base ai quali il prospetto viene redatto ( i quali come detto in precedenza fanno riferimento a schemi di documento di registrazione e di nota informativa) Qualora il prospetto sia redatto nella forma di documenti distinti il documento di registrazione e la nota informativa contengono i suddetti elementi nell’ordine in cui sono elencati (art. 25 del Reg. (CE) n. 809/2004). Eccezione: L’emittente, l’offerente o la persona che chiede l’ammissione a negoziazione su un mercato regolamentato può stabilire liberamente l’ordine di presentazione degli elementi di informazione che figurano negli schemi e nei moduli in base ai quali il prospetto viene redatto. Qualora l’ordine degli elementi non coincida con l’ordine previsto negli schemi e nei moduli ai base ai quali il prospetto è redatto, l’Autorità dello Stato membro d’origine può chiedere di fornire una tabella di corrispondenza.

- 22. Il Prospetto di Base – la disciplina delle informazioni La disciplina delle informazioni contenute nel Prospetto di Base è stata interessata di recente da alcuni interventi. Il Regolamento delegato UE n. 486/2012, di modifica ed integrazione al Regolamento (CE) n. 809/2004 contiene, infatti, importanti modifiche alla disciplina in tema di informazioni da includere nel prospetto di base, nelle condizioni definitive e nella nota di sintesi , recata dal Regolamento (CE) n. 809/2004. I principali aspetti disciplinati hanno riguardato : 1. le categorie di informazioni da includere nel prospetto di base e nelle condizioni definitive; 2. il contenuto delle informazioni da includere nelle condizioni definitive e comprensibilità; 3. format e contenuti della nota di sintesi del prospetto, del prospetto di base e della singola emissione. Sul primo punto il Regolamento delegato introduce, al fine di assicurare una maggiore armonizzazione della disciplina a livello europeo, una ripartizione delle informazioni richieste dagli schemi e dai moduli di nota informativa degli strumenti finanziari allegati al Reg. (CE) n. 809/2004, in tre categorie, corrispondenti a differenti gradi di flessibilità con cui le informazioni possono essere inserite nel prospetto di base o nelle condizioni definitive. Nello specifico: - CATEGORIA A : le informazioni che devono essere necessariamente inserite nel prospetto di base e che non possono essere lasciate in bianco né inserite successivamente nelle condizioni definitive ( i.e. le persone responsabili per le informazioni inserite nel prospetto e i fattori di rischio); - CATEGORIA B : le informazioni che possono essere inserite sotto forma di principi generali; gli elementi non noti al momento dell’approvazione del prospetto di base, possono essere lasciati in bianco e inseriti successivamente nelle condizioni definitive (i.e. il dettaglio del tipo e della classe degli strumenti finanziari); - CATEGORIA C : le informazioni che dovranno essere inserite nelle condizioni definitive, qualora non note al momento dell’approvazione del prospetto di base, (i.e. il codice ISIN).

- 23. Il Prospetto di Base – la disciplina delle informazioni Tale approccio risponde all’esigenza di garantire che il prospetto di base contenga tutte le informazioni richieste dagli schemi e dai moduli di nota informativa e dall’altra evitare che le condizioni definitive modifichino o sostituiscano le informazioni contenute nel prospetto di base ovvero contengano informazioni che dovrebbero essere oggetto di supplemento approvato dall’Autorità competente. In tale ottica la Consob con la Comunicazione n. 12054742 del 29.06.2012 concernente le istruzioni operative successive all’entrata in vigore del suddetto Regolamento ha rammentato che «…le informazioni contenute nel prospetto di base non potranno essere modificate o integrate per mezzo delle condizioni definitive, ma sarà richiesta la produzione di un supplemento soggetto ad approvazione.» La flessibilità degli emittenti è limitata, anche se è comunque previsto che il Prospetto di Base possa prevedere delle opzioni relativamente alla varie informazioni. Saranno poi le condizioni definitive a precisare quale delle opzioni indicate nel prospetto di base è applicabile alla singola emissione, facendo riferimento al corrispondente paragrafo del prospetto di base o riproducendo nuovamente tali informazioni. Relativamente alle modifiche introdotte alle condizioni definitive, cosa prevede il Regolamento delegato? Le condizioni definitive riguardano esclusivamente : - gli elementi di informazione classificati come categoria B e C; - le informazioni supplementari previste nell’All. XXI al Regolamento delegato, che l’emittente produce su base volontaria qualora ritenute utili per l’investitore; - le opzioni già previste nel Prospetto di Base e che sono applicabili alla specifica emissione. Il contenuto delle condizioni definitive è ora dettagliato a scapito della flessibilità degli emittenti nell’inserimento delle informazioni. Ulteriore novità consiste nella previsione che le condizioni definitive siano preparate in modo facilmente analizzabile e comprensibile e contengono una dichiarazione chiara e ben visibile attestante, tra le altre cose, che ad esse è allegata la nota di sintesi della singola emissione. QUALI ALLORA LE NOVITA’ IN MATERIA DI NOTA DI SINTESI?

- 24. La Nota di Sintesi del Prospetto vs Nota di Sintesi della singola emissione Al fine di garantire la comparabilità con i documenti di sintesi di prodotti simili, il Regolamento delegato ha previsto una standardizzazione dei contenuti della nota di sintesi. L’Allegato XXII al suddetto Regolamento prevede lo schema di nota di sintesi ed in particolare le sezioni che essa deve contenere: in la nota di sintesi deve contenere 5 sezioni, nell’ambito delle quali devono essere riportati gli elementi indicati. L’ordine delle sezioni e degli elementi è vincolante. Sono individuate, altresì, le informazioni chiave sulla base delle quali la nota di sintesi deve essere costruita ed è stata definita la lunghezza della stessa, che non deve superare il 7% della lunghezza del prospetto, ovvero 15 pagine nel caso in cui il primo valore fosse inferiore. La descrizione dei vari elementi della nota di sintesi deve essere breve e non tecnica in modo che le informazioni chiave siano presentate in modo facilmente analizzabile e comprensibile. La nota di sintesi non deve contenere riferimenti incrociati ad altre parti del prospetto. Strumento ulteriore al fine di migliorare l’efficacia delle informazioni contenute nella nota di sintesi è costituito dalla nota di sintesi della singola emissione, da allegare alle condizioni definitive, in aggiunta a quella contenuta nel Prospetto di Base, documento la cui redazione è stata introdotta dal Regolamento delegato. Ai fini di un confronto, la nota di sintesi del Prospetto di Base, contiene, oltre alle informazioni previste nel prospetto di base, le eventuali opzioni delle informazioni di categoria A, B, C nonché le informazioni lasciate in bianco e da inserire nelle condizioni definitive. La nota di sintesi della singola emissione contiene : le informazioni chiave della nota di sintesi del prospetto di base che sono rilevanti per la singola emissione; le eventuali opzioni delle informazioni contenute nel prospetto così come specificate nelle condizioni definitive, nonché le informazioni lasciate in bianco nel prospetto di base e fornite nelle condizioni definitive. Essa rappresenta il documento di raccordo tra le informazioni chiave contenute nel prospetto di Base, all’interno della nota di sintesi, e le informazioni relative alla singola emissione, riportate nelle condizioni definitive.

- 25. Diamo uno sguardo a qualche prospetto….. Cosa ci aspettiamo dalla lettura di un Prospetto? Ricordiamo che ai sensi dell’art.94, comma 2 «Il prospetto deve contenere, in una forma facilmente analizzabile e comprensibile, tutte le informazioni che, a seconda delle caratteristiche dell’emittente e dei prodotti finanziari offerti, sono necessarie affinché gli investitori possano pervenire ad un fondato giudizio sulla situazione patrimoniale e finanziaria, sui risultati economici e sulle prospettive dell’emittente e degli eventuali garanti, nonché sui prodotti finanziari e sui relativi diritti.» Partiamo dal Prospetto di Base della Banca Popolare di Marostica, in particolare dal Documento di Registrazione e dalla Nota Informativa per poi dare uno sguardo finale alla Nota di Sintesi…. Cosa riporta il Documento di Registrazione di un emittente bancario? Ripercorriamo gli elementi informativi - L’indicazione delle persone responsabili e la relativa dichiarazione di responsabilità; - Le informazioni sui revisori; - I Fattori di rischio, all’interno dei quali si ritrova tipicamente la descrizione delle rischiosità connesse all’emittente nella sua qualità di emittente bancario quali: il rischio di credito, il rischio di mercato e il rischio operativo; delle rischiosità connesse alla specifica situazione economico-patrimoniale-finanziaria quali fattori di rischio connessi a eventuali perdite d’esercizio, il rischio connesso al deterioramento della qualità del credito e ancora la descrizione di rischiosità connesse alle risultanze di eventuali accertamenti ispettivi condotti dalle Autorità di vigilanza; - Le informazioni finanziarie che riportano i dati relativi al Patrimonio di vigilanza e i coefficienti di solvibilità, gli indicatori di rischiosità creditizia , i principali dati di conto economico e stato patrimoniale, gli indicatori di liquidità, tutte corredate da note di commento sull’andamento dei dati nel periodo di riferimento;

- 26. Diamo uno sguardo a qualche prospetto….. - la descrizione della storia ed evoluzione dell’emittente, con la descrizione delle recenti vicende societarie; - La panoramica delle attività; - La struttura organizzativa; - Le informazioni sulle tendenze previste e l’eventuale previsione degli utili; - Le informazioni sugli organi di amministrazione, di direzione e di vigilanza, fondamentali per comprendere la composizione degli organi di governance e l’eventuale presenza di cariche significative ricoperte al di fuori dell’emittente, nonché la presenza di conflitti di interesse; - I principali azionisti; - La descrizione dei principali procedimenti giudiziari ed arbitrali nei quali è coinvolto l’emittente; - La descrizione di contrati importanti eventualmente stipulati; - L’elenco dei documenti accessibili al pubblico. Analogamente la Nota Informativa riporta: - L’indicazione delle persone responsabili e la relativa dichiarazione di responsabilità; - I Fattori di rischio nei quali sono tipicamente riportati ad esempio il rischio di credito per il sottoscrittore e tutti i fattori di rischio relativi alla vendita prima della scadenze cha evidenziano gli elementi che possono influenzare il prezzo nell’ ipotesi in cui l’investitore decida di vendere prima della scadenza naturale, quali le variazioni dei tassi di interesse e le caratteristiche del mercato nel quale i titoli sono negoziati ; la descrizione delle rischiosità connesse alla presenza di conflitti di interesse; - Le informazioni essenziali; - Le informazioni riguardanti gli strumenti finanziari che si intende offrire, contenti anche le informazioni sul tasso di interesse nominale e le disposizioni relative agli interessi da pagare, la data di scadenza e le modalità di rimborso, nonché gli aspetti fiscali; - Le condizioni dell’offerta, che riportano tra le altre la descrizione delle condizioni a cui è subordinata, nonché la descrizione del collocamento e delle procedure di sottoscrizione;

- 27. Diamo uno sguardo a qualche prospetto….. - Le informazioni sulla negoziazione, compresa la descrizione dell’eventuale ammissione a negoziazione presso mercati regolamentati, piuttosto che presso sistemi multilaterali di negoziazione, nonché le informazioni sull’eventuale attività di internalizzazione sistematica e sugli impegni di riacquisto; - Le informazioni supplementari tra le quali ricordiamo in particolare le informazioni sui rating dell’emittente e degli strumenti finanziari. Prima di passare al Modello di Condizioni Definitive, ripercorriamo la Nota di Sintesi che come detto in precedenza adesso deve essere obbligatoriamente suddivisa in 5 sezioni: - Sezione A : Introduzione ed avvertenze; - Sezione B: Emittente; - Sezione C : Strumenti finanziari; - Sezione D : Rischi; - Sezione E : Offerta. Ricordiamo che con la comunicazione Consob prima citata , è stata richiamata l’attenzione degli operatori sulla necessità cha la nota di sintesi indichi il titoli di ciascuna Sezione da A ad E, ad eccezione dell’indicazione «ed eventuali garanti» della sezione B nell’ipotesi in cui non vi siano informazioni relative ad un eventuale garanzia. Quanto al Modello di Condizioni Definitive, il modello di questo prospetto non riporta informazioni supplementari inserite su base volontaria, ma solo le informazioni di categoria B e C, quando non note al momento dell’approvazione del prospetto. Relativamente a tale ultima categoria di informazioni possiamo fare una riflessione, le informazioni relative agli impegni assunti dall’emittente nell’ambito della negoziazione sul mercato secondario (informazioni di Categoria C) non sono riprodotte nelle Condizioni Definitive in quanto note ex ante ed inserite all’interno del Prospetto di Base.

- 28. Diamo uno sguardo a qualche prospetto….. • http://www.bpmarostica.it/ita/menu-istituzionale/la-banca/investitori/obbligazionisti/prospetto-di- base-pubblicato-il-23-settembre-2013/prospetto-di-base-pubblicato-il-23-settembre-2013- 1092a1-ita.html; • https://www.caribz.it/Prodotti/Privati/Investire-Gestire/Obbligazioni-Cassa-di- Risparmio/Emissioni-correnti