Pencatatan transaksi usaha

•Transferir como PPT, PDF•

3 gostaram•3,243 visualizações

Dokumen tersebut membahas tentang pencatatan transaksi usaha dan akuntansi penggandaan. Terdapat enam tujuan pengajaran tentang pencatatan transaksi, jurnal, buku besar, neraca sisa, dan bagan akun. Dokumen ini juga menjelaskan tentang akun-akun utama seperti aktiva, kewajiban, dan ekuitas pemilik serta contoh transaksi yang mempengaruhi dua akun secara berganda sesuai prinsip akuntansi penggandaan

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Destaque (20)

Semelhante a Pencatatan transaksi usaha

Semelhante a Pencatatan transaksi usaha (20)

Mais de Muhamad Fierza Hazmi

Mais de Muhamad Fierza Hazmi (20)

Último

Último (17)

Pencatatan transaksi usaha

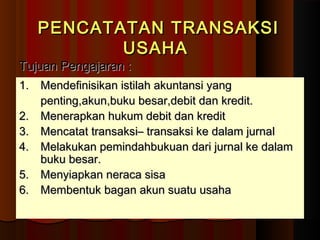

- 1. PENCATATAN TRANSAKSIPENCATATAN TRANSAKSI USAHAUSAHA Tujuan Pengajaran :Tujuan Pengajaran : 1.1. Mendefinisikan istilah akuntansi yangMendefinisikan istilah akuntansi yang penting,akun,buku besar,debit dan kredit.penting,akun,buku besar,debit dan kredit. 2.2. Menerapkan hukum debit dan kreditMenerapkan hukum debit dan kredit 3.3. Mencatat transaksi– transaksi ke dalam jurnalMencatat transaksi– transaksi ke dalam jurnal 4.4. Melakukan pemindahbukuan dari jurnal ke dalamMelakukan pemindahbukuan dari jurnal ke dalam buku besar.buku besar. 5.5. Menyiapkan neraca sisaMenyiapkan neraca sisa 6.6. Membentuk bagan akun suatu usahaMembentuk bagan akun suatu usaha

- 2. Ada beberapa syarat agar dapat berhasilAda beberapa syarat agar dapat berhasil dalam bisnis, yaitudalam bisnis, yaitu penyediaan produk danpenyediaan produk dan jasa tersebut dengan harga yang bersaingjasa tersebut dengan harga yang bersaing,, sertaserta keuletan dalam bekerja dan tidakkeuletan dalam bekerja dan tidak mudah menyerahmudah menyerah.. Pada suatu titik tertentu, suatu usaha pastiPada suatu titik tertentu, suatu usaha pasti memerlukan sistem yang dapat mengukur hasilmemerlukan sistem yang dapat mengukur hasil operasi, arus kas, dan posisi keuangan darioperasi, arus kas, dan posisi keuangan dari perusahaan tersebut.perusahaan tersebut. Misalkan Tn X inginMisalkan Tn X ingin melakukan pinjaman ke bank, maka bank tersebutmelakukan pinjaman ke bank, maka bank tersebut akan meminta laporan keuangan untukakan meminta laporan keuangan untuk mempelajari keadaan bisnis yang dilakukan Tn X.mempelajari keadaan bisnis yang dilakukan Tn X.

- 3. DAFTAR HITUNG (AKUN)DAFTAR HITUNG (AKUN) Alat pengikhtisaran yang paling dasar dalam akuntansi adalah daftar hitung (sering di sebut sebagai akun atau rekening). Alat ini adalah suatu catatan rinci dari semua perubahan perubahan yang terjadi didalam aktiva, kewajiban atau ekuitas pemilik selama suatu periode tertentu. Agar mudah mencari informasi, maka akun tersebut dikelompokkan kedalam suatu buku tersendiri yang disebut buku besar. (kumpulan dari akun-akun : buku besar)

- 4. Menata buku/memeriksa buku berarti : buku besar. Buku besar bisa berupa buku berjilid, suatu kumpulan halaman-halaman lepas, atau yang paling sering kita temui akhir-akhir ini berupa suatu catatan komputer. Dalam buku besar, akun dikelompokkan kedalam tiga bagian, berdasarkan persamaan akuntansi, yaitu : AKTIVA KEWAJIBAN EKUITAS PEMILIK= +

- 5. Enam (6) Akun/Rekening utama 1. Aktiva/Aset/Harta A. Aktiva Lancar (Current Asset) - Kas (Cash) - Piutang Dagang (Account Receivable) - Piutang Wesel (Notes Receivable) - Persediaan Barang Dagangan (Inventory Of Merchandise) -Biaya Yang Dibayar Dimuka/Persekot Biaya (Prepaid Expnse) a. Sewa Dibayar Dimuka (prepaid Rent) b. Asuransi Dibayar Dimuka (Prepaid Insurance) c. Iklan Dibayar Dimuka (Prepaid Advertisement) -Perlengkapan (suplies)

- 6. B. Aktiva Tetap -Aktiva tetap berwujud (Tangible Assets) a. Tanah (Land) b. Mesin (mechinery) c. Inventaris/peralatan (Furniture/fixetures) d. kendaraan e. Bangunan (building) - Aktiva tidak berwujud a. Goodwill b. Hak paten

- 7. 2. Hutang /Liabilities 1. Hutang Lancar (Short term debt) -. hutang usaha/dagang (Account payable) -. Hutang wesel (Notes Payable) -. Biaya yang masih harus dibayar (Acrual payable) a. Gaji yang masih harus dibayar b. bunga yang masih harus dibayar - Pendapatan diterima dimuka a. Pendapatan sewa diterima dimuka b. bunga diterima dimuka c. pendapatan komisi diterima dimuka 2. Hutang jangka Panjang (long term Debt) a. Hutang obligasi (Obligasi Bond) b. KIK (kredit Investasi Kecil), c. KMKP (kredit modal kerja permanen)

- 8. 3. Modal (owners Equity) 1. Modal Perorangan 2. Modal persekutuan 3. Modal Saham (Capital stock) 4. Pendapatan - Pendapatan penjualan (sales revenue) - pendapatan jasa (service revenue) -pendapatan komisi (Commission revenue) -pendapatan bunga (interest revenue) 5. Biaya - biaya gaji (salary expense) -biaya iklan (advertising expense) -biaya bunga (interest expense)

- 9. -biaya asuransi (insurance expense) -biaya sewa (rent expense) -biaya penyusutan (depreciatoin expense) -biaya lain-lain (miscellineous expense) 6. Prive (withdrawl) Dalam laporan perubahan modal akan mengurangi modal. Rekening Riil : Rekening-rekening yang ada pada neraca, yaitu, aktiva, hutang dan modal. Rekening Nominal : Rekening-rekening yang ada pada laporan laba rugi, yaitu,pendapatan dan biaya.

- 10. AKTIVA adalah sumber ekonomis yang akan memberikan keuntungan bagi usaha di masa depan. Perusahaan umumnya mempunyai akun sebagai berikut. • KAS Akun kas menunjukan pengaruh kas dari transaksi suatu usaha. Kas berarti uang dan segala sesuatu yang digunakan sebagai alat ukur yang diterima oleh Bank pada nilai nomalnya. Kas termasuk juga nilai sisa kas perusahaan di bank, uang kertas, uang logam, sertifikat deposito, dan cek.

- 11. WESEL TAGIHWESEL TAGIH/piutang wesel./piutang wesel. Suatu usaha mungkinSuatu usaha mungkin dapat menjual barang atau jasa dengan cara di tukardapat menjual barang atau jasa dengan cara di tukar dengan suatu surat perjanjian yang menyatakan bahwadengan suatu surat perjanjian yang menyatakan bahwa pelanggan akan membayar dengan jumlah uangpelanggan akan membayar dengan jumlah uang tertentu kepada perusahaan, pada suatu tanggal yangtertentu kepada perusahaan, pada suatu tanggal yang telah di tentukan. Akun wesel tagih adalahtelah di tentukan. Akun wesel tagih adalah catatan daricatatan dari surat-surat perjanjian tersebut yang diharapkan dapatsurat-surat perjanjian tersebut yang diharapkan dapat ditagih oleh perusahaan dalam bentuk kas.ditagih oleh perusahaan dalam bentuk kas. PIUTANG Suatu usaha mungkin dapat menjual barang atau jasanya dengan cara di tukar dengan suatu perjanjian lisan atau pernyataan janji secara tak langsung untuk penerimaan kas di masa depan. Penjualan seperti itu dibuat berdasarkan kredit. Akun piutang memuat jumlah-jumlah tersebut.

- 12. BEBAN DI BAYAR DI MUKABEBAN DI BAYAR DI MUKA Suatu usahaSuatu usaha sering kali membayar dimuka sejumlahsering kali membayar dimuka sejumlah beban/pengeluaran tertentu. Beban dibayarbeban/pengeluaran tertentu. Beban dibayar dimuka adalah suatu aktiva, karenadimuka adalah suatu aktiva, karena menyebabkan perusahaan terhindar darimenyebabkan perusahaan terhindar dari penggunaan uang kas yang diperuntukan bagipenggunaan uang kas yang diperuntukan bagi pembayaran sejumlah beban tertentu.pembayaran sejumlah beban tertentu. TANAHTANAH Akun tanah adalahAkun tanah adalah suatu catatansuatu catatan mengenai tanah yang di miliki dan digunakanmengenai tanah yang di miliki dan digunakan didalam operasi perusahaan, tapi akan di jualdidalam operasi perusahaan, tapi akan di jual kembali dipisahkan secara tersendiri dalamkembali dipisahkan secara tersendiri dalam akun investasi.akun investasi.

- 13. GEDUNG/BANGUNAN Harga perolehan dari gedung milik perusahaan,seperti kantor,gudang,garasi, dan sejenisnya, akan muncul di dalam akun gedung/bangunan. Gedung yang dibeli dan tidak dipergunakan dalam operasi perusahaan tapi akan dijual kembali, dipisahkan secara tersendiri dalam akun investasi.

- 14. PERALATAN, MEUBEL, BARANG TIDAKPERALATAN, MEUBEL, BARANG TIDAK BERGERAKBERGERAK Suatu usaha mempunyai akunSuatu usaha mempunyai akun yang terpisah untuk setiap jenis peralatan,yang terpisah untuk setiap jenis peralatan, misalnya peralatan kantor dan peralatan toko.misalnya peralatan kantor dan peralatan toko. Akun ini menunjukan harga perolehan dariAkun ini menunjukan harga perolehan dari aktiva tersebut.aktiva tersebut. KEWAJIBAN. Suatu usaha pada umumnya memiliki akun kewajiban yang lebih sedikit di bandingkan dengan akun aktiva karena kewajiban suatu perusahaan dapat diikhtisarkan kedalam kelompok yang relatif lebih sedikit.

- 15. WESEL BAYAR/piutang wesel Akun ini kebalikan dari akun wesel tagih. Wesel bayar menunjukan jumlah yang harus dibayar oleh perusahaan karena ia telah menandatangani suatu surat perjanjian peminjaman uang untuk membeli barang atau jasa. • HUTANG Akun ini kebalikan dari akun piutang. Perjanjian secara lisan atau pernyataan janji secara tak langsung untuk melunasi hutang yang timbul dari pembelian barang secara kredit, akan muncul dalam akun hutang. Pembelian semacam itu di sebut pembelian yang di buat secara kredit.

- 16. EKUITAS PEMILIK Tuntutan pemilik terhadap aktiva perusahaan disebut sebagai ekuitas pemilik. Dalam perusahaan perorangan atau persekutuan, ekuitas pemilik seringkali dipecah menjadi akun yang berbeda untuk : (1) Mencatat nilai sisa ekuitas pemilik dan (2) Dengan pengambilan pribadi

- 17. • MODAL Akun ini menunjukan tuntutan pemilik terhadap aktiva perusahaan. Setelah kewajiban total dikurangkan dari aktiva total, maka sisanya adalah ekuitas pemilik. Besarnya investasi pemilik di dalam usaha ditambah laba bersihnya dan dikurangi kerugian bersih dan pengambilan pribadi oleh pemilik.

- 18. PENGAMBILAN PRIBADI (PRIVE) Jika pemilik menarik uang kas atau aktiva lainnya dari perusahaan untuk penggunaan pribadi, maka aktiva dan ekuitas pemilik akan berkurang. Jumlah yang ditarik dari perusahaan akan muncul didalam akun tersendiri yang berjudul Pengambilan Pribadi, atau Prive. Apabila pengambilan pribadi dicatatkan langsung kedalam akun modal, maka jumlah penarikan oleh pemilik tidak akan kelihatan.

- 19. PENDAPATANPENDAPATAN Penambahan dalamPenambahan dalam ekuitas pemilik karena adanya pengirimanekuitas pemilik karena adanya pengiriman barang atau jasa kepada para pelangganbarang atau jasa kepada para pelanggan atau klien di sebut pendapatan. Buku besaratau klien di sebut pendapatan. Buku besar dapat terdiri akun pendapatan sebanyakdapat terdiri akun pendapatan sebanyak yang dibutuhkan.yang dibutuhkan.

- 20. BEBAN/PENGELUARANBEBAN/PENGELUARAN. Biaya dari operasi. Biaya dari operasi perusahaan disebut juga sebagai beban. Bebanperusahaan disebut juga sebagai beban. Beban mempunyai pengaruh yang berkebalikan darimempunyai pengaruh yang berkebalikan dari pendapatan. Jadi beban akan mengurangipendapatan. Jadi beban akan mengurangi ekuitas pemilik. Suatu usaha memerlukan akunekuitas pemilik. Suatu usaha memerlukan akun yang terpisah untuk setiap kategori bebannya,yang terpisah untuk setiap kategori bebannya, seperti : beban gaji, beban sewa, beban iklan,seperti : beban gaji, beban sewa, beban iklan, dan beban listrik.dan beban listrik. Setiap perusahaan akan berusaha untuk meminimumkan beban yang dikeluarkan sehingga dapat memaksimumkan keuntungan yang diterima.

- 21. Kas Hutang Modal Buku Besar Akun-akun dalam aktiva Akun-akun dalam kewajiban Akun-akun dalam Equitas pemilik Gambar 2.1. Buku Besar (akun aktiva, kewajiban dan ekuitas pemilik)

- 22. AKUNTANSI PENCATATAN BERGANDAAKUNTANSI PENCATATAN BERGANDA (DOUBLE ENTRY-ACCOUNTING)(DOUBLE ENTRY-ACCOUNTING) Akuntansi didasarkan atas sistem pencatatan berganda, yang artinya setiap transaksi usaha dicatat mempunyai pengaruh setidak-tidaknya terhadap dua akun.misalnya investasi sebesar Rp.50.000.000 yang dilakukan Yusuf ali kedalam praktik akuntansinya akan menambah akun kas maupun modal dari usaha tersebut. Jika yang dicatat hanya penambahan pada kas saja tanpa mencatat penambahan pada ekuitas pemilik, maka catatan tersebut belum lengkap.

- 23. Misalkan : 1.perusahaan membeli perlengkapan dengan uang kas. Bagaimana pengaruh berganda dari transaksi ini 2. Suatu pembelian perlengkapan dengan kredit. 3.Suatu pembayaran kas terhadap hutang akan : ???

- 24. Suatu pembayaran kas terhadap hutang akan : 1. Mengurangi kas 2. Mengurangi hutang. Suatu pembelian perlengkapan dengan kredit akan : 1. Menambah perlengkapan 2. Menambah hutang Pembelian tersebut akan : 1. Mengurangi kas 2. Menambah perlengkapan.

- 25. AKUN BERBENTUK T Bagaimana cara mencatat transaksi kedalam akun ? Bentuk akun yang digunakan pada sebagian besar gambar ilustrasi didalam buku ini adalah akun berbentuk T. K a s Sisi kiri Debit Sisi kanan Kredit Debit = Sisi kiri Kredit = Sisi kanan Walaupun sisi kiri dan sisi kanan dianggap lebih deskripsi, namun istilah debit dan kredit sudah sangat berurat akar digunakan didalam akuntansi.

- 26. PENAMBAHAN DAN PENGURANGAN DALAM AKUN Jenis akun menentukan bagaimana penambahan dan pengurangan yang terjadi didalamnya dicatat. Untuk setiap akun, semua penambahan akan dicatat pada satu sisi, dan semua pengurangan dicatat disisi yang lain. Penambahan pada aktiva akan dicatat disisi kiri (debit) dari akun. Pengurangan pada aktiva dicatat disisi kanan (kredit) dari akun.

- 27. Sebaliknya, penambahan pada kewajiban dan ekuitas pemilik dicatat disisi kanan (Kredit). Sedangkan pengurangannya dicatat disisi kiri (debit). Hal inilah yang disebut sebagai hukum debit dan kredit. Pola pencatatan debit dan kredit iniPola pencatatan debit dan kredit ini didasarkan atas persamaan akuntansi :didasarkan atas persamaan akuntansi : AKTIVA KEWAJIBAN EKUITAS PEMILIK= +

- 28. Gambar 2.2. Persamaan Akuntansi dan Hukum Debit dan Kredit. Debit + Kredit - Debit - Kredit + Debit - Kredit + AKTIVA KEWAJIBAN EKUITAS PEMILIK= + Persamaan Akuntansi Aturan dari Debit dan Kredit Perhatikan bahwa aktiva berada disisi persamaan yang berlawanan dengan kewajiban dan ekuitas pemilik.

- 29. Hal ini menjelaskan mengapa penambahanHal ini menjelaskan mengapa penambahan dan pengurangan dalam aktiva dicatatdan pengurangan dalam aktiva dicatat berkebalikan dengan perlakuan terhadapberkebalikan dengan perlakuan terhadap kewajiban dan ekuitas pemilik.kewajiban dan ekuitas pemilik. Hal ini juga menjelaskan mengapaHal ini juga menjelaskan mengapa kewajiban dan ekuitas pemilik diperlakukankewajiban dan ekuitas pemilik diperlakukan sama : karena mereka berada pada sisisama : karena mereka berada pada sisi yang sama.yang sama.

- 30. Untuk menjelaskan Gambar 2.2, Yusuf Ali menginvestasikan Rp. 50.000.000 tunai untuk memulai praktik akuntansinya. 1. Akun yang mana yang dipengaruhinya ? 2. Berapa jumlahnya ? 3. Pada sisi apa (debit atau kredit) ? Jawabannya adalah Aktiva kas dan Modal akan bertambah sebesar Rp. 50.000.000 seperti tampak pada akun T berikut ini : AKTIVA KEWAJIBAN EKUITAS PEMILIK= + K a s Debit untuk Penambahan 50.000.000 Modal Yusuf Ali Kredit untuk Penambahan 50.000.000

- 31. Gambar 2.3. Persamaan Akuntansi dan Tiga Transaksi Pertama yang Dilakukan Yusuf Ali (dalam ribuan) Rp. 50.000 Kas Rp. 50.000 Modal Rp. 10.000 Kas Rp. 50.000 Modal Rp. 40.000 Tanah Rp. 500 Perlengkapan Rp. 50.000 Modal Rp. 40.000 Tanah Rp. 10.000 Kas Rp. 500 Hutang Transaksi 1 Investasi Dalam usaha Transaksi 2 Pembelian tanah secara Tunai Rp. 40.000 Transaksi 3 Pembelian perlengkapan Kantor sebesar Rp. 500rb secara kredit Aktiva = Kewajiban + Ekuitas Pemilik Gambar 2.3 mengilustrasikan persamaan akuntansi dan tiga transaksi pertama yang dilakukan Kantor Akuntan Publik Yusuf Ali

- 32. MENCATAT TRANSAKSI- TRANSAKSI KE DALAM JURNAL Dalam praktik yang sesungguhnya, transaksi dicatat pertama kali didalam sebuah buku yang disebut Jurnal. JURNAL adalah suatu catatan kronologis dari transaksi suatu entitas.

- 33. Proses pencatatan mengikuti lima langkahProses pencatatan mengikuti lima langkah berikut ini :berikut ini : 1. Mengidentifikasikan transaksi dari dokumen sumbernya, misalnya dari slip deposito bank, penerimaan penjualan dan cek. 2. Menentukan masing-masing akun yg dipengaruhi oleh transaksi tersebut dan mengklasifikasikan berdasarkan jenisnya (aktiva, kewajiban, atau ekuitas pemilik). 3. Menetapkan apakah masing-masing akun tersebut mengalami penambahan atau pengurangan yang disebabkan oleh transaksi itu.

- 34. 4.4. Menetapkan apakah harus mendebit atauMenetapkan apakah harus mendebit atau mengkredit akun, dengan menggunakanmengkredit akun, dengan menggunakan hukum debit dan kredit.hukum debit dan kredit. 5.5. Memasukkan transaksi tersebut kedalamMemasukkan transaksi tersebut kedalam jurnal, beserta penjelasan singkatnya. Sisijurnal, beserta penjelasan singkatnya. Sisi debit ditulis lebih dahulu baru kemudian sisidebit ditulis lebih dahulu baru kemudian sisi kredit.kredit.

- 35. Sekarang kita akan menerapkan kelima langkah tersebut untuk menjurnal transaksi pertama dari kantor Yusuf Ali yg menginvestasikan Rp. 50.000.000 tunai ke dalam usaha. Langkah 1 Dokumen sumbernya adalah slip deposito bank dan cek milik Yusuf Ali sebesar Rp. 50.000.000 yang diambil dari rekening pribadinya di bank. Langkah 2 Akun yang dipengaruhi oleh transaksi tersebut adalah Kas dan Modal Yusuf Ali. Kas adalah akun Aktiva dan Modal Yusuf Ali adalah akun Ekuitas Pemilik. Langkah 3 Kedua akun tersebut mengalami penambahan sebesar Rp. 50.000.000. Karena itu, kas didebit : yaitu akun Aktiva yang mengalami penambahan dan Modal Yusuf Ali dikredit yaitu : akun Ekuitas Pemilik yang mengalami penambahan. Langkah 4 Kas didebit untuk mencatat penambahan dalam akun Aktiva. Modal Yusuf Ali dikredit untuk mencatat penambahan dalam akun Ekuitas Pemilik. Langkah 5 Ayat jurnalnya adalah : Tanggal Akun dan Keterangan Debit Kredit 2 April (a) Kas (b) …………………… 50.000.000 (d) Modal Yusuf Ali (c) ……………… 50.000.000 Investasi awal oleh pemilik (f) Keterangan : Ayat jurnal terdiri dari : (a) : tanggal transaksi (b) : nama akun yang didebit (ditulis lebih kekiri) (c) : nama akun yang dikredit (ditulis agak masuk kedalam) (d) : nilai rupiah debit (kiri) (e) : kredit (kanan) tidak memasukkan tanda rupiah (f) : keterangan singkat mengenai transaksi

- 36. Gambar 2.4. JURNALGambar 2.4. JURNAL Tanggal Akun dan Keterangan Debit Kredit 2 April Kas Modal Yusuf Ali Investasi pertama olehpemilik 50.000.000 50.000.000 Jurnal memberikan informasi yang tidak diberikan oleh akun dalam buku besar. Setiap ayat jurnal menunjukkan secara lengkap pengaruh dari suatu transaksi usaha.

- 37. PEMINDAHBUKUAN DARI JURNAL KEDALAM BUKU BESAR PEMINDAHBUKUAN berarti memindahkan jumlah dari jurnal kedalam akun yang sesuai dalam buku besar. Debit didalam jurnal dipindahkan sebagai debit dibuku besar.dan kredit di dalam jurnal dipindahkan sebagai kredit di buku besar.

- 38. Panel A. Mencatat Jurnal Akun dan Keterangan Debit Kredit Kas ............................................ 50. 000.000 Modal Yusuf Ali ........ 50.000.000 Invesatasi pertama oelh pemilik Panel B. Pemindahbukuan ke Buku Besar Kas Modal Yusuf Ali 50.000.000 50.000.000 Gambar 2.5. Ayat Jurnal dan Pemindahbukuan kedalam Buku Besar

- 39. ARUS DATA AKUNTANSI Transaksi Terjadi Dokumen Sumber disiapkan Analisa Transaksi Dilakukan Transaksi Dimasukkan Kejurnal Akun Dipindahkan Ke buku besar JurnalJurnal Kantor Akuntan Publik Yusuf Ali Laporan Laba Rugi Untuk Bulan Yang Berakhir tanggal 30 April 19X1 Pendapatan Pendapatan jasa ………………………. Rp 8.500.000 Beban Beban Gaji …………………………… Rp 1.200.000 Beban Sewa …………………………... Rp 1.100.000 Beban Listrik …………………………. Rp 400.000 Total Beban …………………………... Rp. 2.700.000 Laba Besih …………………………… Rp 5.800.000 Kantor Akuntan Publik Yusuf Ali Laporan Ekuitas Pemilik Untuk Bulan Yang Berakhir tanggal 30 April 19X1 Modal Yusuf Ali, 1 April19X1 ………………………. Rp. 0 Ditambah : Investasi oleh pemilik …………………….. Rp. 50.000.000 Laba bersih bulan yang bersangkutan …………………. Rp. 5.800.000 Rp. 55.800.000 Dikurangi : Pengambilan oleh pemilik ………………… Rp. 2.100.000 Modal Yusuf Al, 30 April 19X1 Rp. 53.700.000 Kantor Akuntan Publik Yusuf Ali Neraca Untuk Bulan Yang Berakhir tanggal 30 April 19X1 Aktiva Kas ………………….. Rp.33.300.000 Hutang …… Rp. 100.000 Piutang ……………… Rp. 2.000.000 Perlengkapan kantor ….. Rp. 500.000 Ekuitas Pemilik Tanah ……………… Rp.18.000.000 Modal Yusuf ali …. Rp. 53.700.000 Total & kewajiban Total Aktiva ……… Rp.53.800.000 Ekuitas Pemilik ….. Rp. 53.800.000 1 2 Gambar 2.6. merupakan ikhtisar dari data akuntansi mulai dari transaksi usaha sampai ke buku besar

- 40. ANALISIS TRANSAKSI, PENJURNALAN, DAN PEMINDAHBUKUAN

- 41. 1. Transaksi : Yusuf Ali menginvestasikan Rp. 50.000.0001. Transaksi : Yusuf Ali menginvestasikan Rp. 50.000.000 untuk memulai praktik akuntansinya.untuk memulai praktik akuntansinya. Analisa : Investasi Yusuf kedalam usahanya akanAnalisa : Investasi Yusuf kedalam usahanya akan menambah aktiva Kas, untuk mencatatmenambah aktiva Kas, untuk mencatat penambahan ini kas didebit. Investasi ini jugapenambahan ini kas didebit. Investasi ini juga menambah ekuitas pemilik dari usahanya,menambah ekuitas pemilik dari usahanya, untuk mencatat penambahan ini Modal Yusufuntuk mencatat penambahan ini Modal Yusuf Ali di kredit.Ali di kredit.Kas ……………………. 50.000.000Kas ……………………. 50.000.000 Modal Yusuf Ali ………………... 50.000.000Modal Yusuf Ali ………………... 50.000.000 Investasi awal oleh pemilikInvestasi awal oleh pemilik Ayat Jurnal : Akun Buku besar : Kas Modal Yusuf Ali (1) 50.000.000 (1) 50.000.000

- 42. 2. Transaksi : Yusuf Ali membayar Rp. 40.000.000 tunai untuk membeli tanah untuk lokasi kantornya dimasa depan. Analisa : Pembelian itu akan mengurangi kas, jadi Kas dikredit. Pembelian itu akan menambah aktiva usaha yaitu tanah. Untuk mencatat penambahan ini. Tanah akan didebit. Tanah ……………………. 40.000.000 Kas……………. ………………... 40.000.000 Pembayaran kas untuk membeli tanah Ayat Jurnal : Akun Buku besar : Kas Tanah (1) 50.000.000 (2) 40.000.000 (2) 40.000.000

- 43. 3. Transaksi : Yusuf Ali membeli perlengkapan kantor sebesar Rp. 500.000 secara kredit. Analisa : Pembelian perlengkapan kantor dengan kredit menambah aktiva.untuk mencatat penambahan ini perlengkapan kantor didebit pembelian ini juga menambah kewajiban, hutang; untuk mencatat penambahan ini hutang dikredit. Perlengkapan Kantor ………… 500.000 Hutang ……………….... 500.000 Pembelian Perlengkapan kantor secara kredit Ayat Jurnal : Akun Buku besar : Perlengkapan Kantor Hutang (3) 500.000 (3) 500.000

- 44. 4. Transaksi : Yusuf Ali membayar Rp 400.000 untuk hutang yang dibuatnya pada transaksi sebelumnya. Analisa : Pembelian ini mengurangi aktiva kas; jadi Kas dikredit. Pembayaran ini juga mengurangi kewajiban, hutang; jadi untuk mencatat pengurangan Hutang didebit Hutang ………………… 400.000 Kas ……..…………………... 400.000 Pembayaran hutang dengan uang kas Ayat Jurnal : Akun Buku besar : Kas Hutang (1) 50.000.000 (2) 40.000.000 (4) 400.000 (4) 400.000 (3) 500.000

- 45. 5. Transaksi : Yusuf Ali merenovasi rumah kediaman pribadinya. Ini tidak termasuk transaksi usaha dari praktik akuntansinya, jadi tidak perlu dibuat jurnal

- 46. 6. Transaksi : Yusuf menarik uang kas sebesar Rp 2.100.000 untuk pengeluaran pribadinya Analisa : Penarikan ini mengurangi kas, jadi kas dikredit. Transaksi ini juga mengurangi ekuitas pemilik dari entilas dan harus di catat sebagai debit pada akun ekuitas pemilik. Pengurangan dalam ekuitas dalam ekuitas pemilik dari perusahaan perorangan yang disebabkan oleh pengambilan pribadi oleh pemilik akan didebit pada akun ekuitas pemilik yang terpisah, yaitu akun pengambilan pribadi. Jadi pengambilan pribadi Yusuf Ali didebit Pengambilan Pribadi Yusuf Ali …….. 2.100.000 Kas ……..…………………......... 2.100.000 Pengambilan Pribadi kas oleh Pemilik Ayat Jurnal : Akun Buku besar : Kas Pengambilan pribadiYusuf Ali (1) 50.000.000 (2) 40.000.000 (4) 400.000 (6) 2.100.000 (6) 2.100.000

- 47. AKUN SETELAH PEMINDAHBUKUAN Setiap akun mempunyai nilai sisa. Jumlah ini adalah perbedaan nilai antara total debit dengan total kreditnya. Misalnya nilai sisa pd akun kas adalah perbedaan antara nilai debit Rp. 50.000.000 dengan nilai kredit Rp. 42.500.000 (Rp. 40.000.000 + Rp. 400.000 + Rp. 2.100.000). Jadi nilai sisanya adalah Rp. 7.500.000 Nilai sisa ini bukan berasal dari ayat jurnal yang di pindahbukukan ke dalam akun, jadi nilai sisa tersebut akan dipisahkan dengan sebuah garis horizontal.

- 48. Kas (1) 50.000.000 (2) 40.000.000 (4) 400.000 (6) 2.100.000 Hutang (3) 500.000(4) 400.000 Modal Yusuf Ali (1) 50.000.000 Sisa 7.500.000 Sisa 100.000 Sisa 50.000.000 (3) 500.000 Sisa 500.000 Pengambilan pribadi Yusuf Ali (6) 2.100.000 Sisa 2.100.000 Tanah (3) 40.000.000 Sisa 40.000.000 AKTIVA = KEWAJIBAN + EKUITASAKTIVA = KEWAJIBAN + EKUITAS PEMILIKPEMILIK Perlengkapan kantor

- 49. N E R A C A S I S AN E R A C A S I S A Adalah suatuAdalah suatu daftar dari seluruh akundaftar dari seluruh akun dengan nilai sisanyadengan nilai sisanya. Neraca sisa ini. Neraca sisa ini merupakan suatu alat pengujian ketetapanmerupakan suatu alat pengujian ketetapan dengan menyajikan apakah jumlah totaldengan menyajikan apakah jumlah total debit sama dengan jumlah total nilai kredit.debit sama dengan jumlah total nilai kredit. Neraca sisa dapat dibuat kapan saja setelah pemindahbukuan selesai dilakukan untuk waktu tertentu.

- 50. Kantor Akuntan Publik Yusuf Ali Neraca Sisa 30 April 19X1 Nama Akun Nilai Sisa Debit Kredit Kas .............................................. Rp 7.500.000 Perlengkapan Kantor …………… Rp 500.000 Tanah …………………………….. Rp 40.000.000 Hutang ………………………………………………………. Rp 100.000 Modal Yusuf Ali ……………………………………………. Rp 50.000.000 Pengambilan Pribadi Yusuf Ali .. Rp 2.100.000 Total …………………………….. Rp 50.100.000 Rp 50.100.000 Gambar 2.7. Neraca Sisa

- 51. MEMPERBAIKI KESALAHAN PADA NERACA SISA Daftar ini dibuat untuk menguji apakah jumlah total debit sama dengan total kredit. Jika tidak sama, maka terdapat kesalahan. Sebagian besar sistem akuntansi yang terkomputerisasi dapat mencegah pencatatan ayat jurnal yang tidak seimbang antara sisi debit dan kredit.

- 52. Beberapa kondisi tidak seimbang dapat dideteksi dengan cara menghitung selisih antara total debit dan total kredit pada neraca sisa. Kemudian lakukan hal berikut ini : 1. Cari jumlah yang hilang pada neraca sisa. Telusuri setiap akun dan saldonya mulai dari buku besar sampai ke neraca sisa. 2. Cari perbedaan tersebut pada jurnal yang telah anda buat. 3. Selisih antara total debit dan total kredit anda bagi dengan angka dua. Suatu transaksi yang seharusnya didebit tapi salah dicatat sebagai kredit akan membuat nilai kesalahan berlipat dua. 4. Bagi jumlah perbedaan tersebut dengan angka 9. Bila nilai perbedaan tersebut dapat dibagi dengan 9, maka kemungkinan kesalahan pencatatan angka.

- 53. RINCIAN JURNAL DAN BUKU BESARRINCIAN JURNAL DAN BUKU BESAR Untuk memfokuskan pada masalah utama yaituUntuk memfokuskan pada masalah utama yaitu penjurnalan dan pemindahbukuan maka beberapapenjurnalan dan pemindahbukuan maka beberapa data yang penting sengaja diabaikan.data yang penting sengaja diabaikan. Dalam praktik yang sesungguhnya, jurnal dan bukuDalam praktik yang sesungguhnya, jurnal dan buku besar memberikan pula data tambahan yangbesar memberikan pula data tambahan yang terperinci agar dapat dilakukan penelusuranterperinci agar dapat dilakukan penelusuran kembali ke catatan-catatan akuntansi tersebut.kembali ke catatan-catatan akuntansi tersebut. Misalnya jika kita membutuhkan tanggal dari suatuMisalnya jika kita membutuhkan tanggal dari suatu transaksi atau ingin mengetahui apakah ayat jurnaltransaksi atau ingin mengetahui apakah ayat jurnal telah dipindahkan ke dalam buku besar.telah dipindahkan ke dalam buku besar.

- 54. Gambar2.8.RinciandanPencatatan JurnaldanPemindahanBuku `` `` ` Tanggal Transaksi 2 April. 19X1 3 Investasi Yusuf Ali Rp. 50.000.000 dalam Kantor Akuntannya. Pembayaran kas Rp. 500.000 untuk perlengkapan Kantor Panel A Dua transaksi yg Dilakukan KAP YUsuf Ali Tanggal Kas Modal Yusuf Ali Investasi Awal Perlengkapan kantor Kas Pembelian Perlengkapan Kantor Akun dan Keterangan Ref . Debit Kredit Panel B Jurnal 101 301 103 101 50.000.000 500.000 50.000.000 500.000 Halaman 1 101 Kredit Jrnl. Ref.ItemTanggalDebit Jrnl. Ref.ItemTanggal 19X1 2 April J.1 50.000.000 3 April J.1 500.000 Kas Akun No. 4 321 Panel C Buku Besar Tanggal Item Jrnl. Ref Debit Tanggal Item Jrnl. Ref Kredit 19X1 2 April J.1 500.000 19X1 2 April Perlengkapan Kantor Akun No. 103 1. Pindahkan tanggal transaksi dari jurnal kedalam buku besar 4. masukan nomor akun dikolom referensi pemindahbuk –uan setelah angka selesai di pindahkan ke buku besar 2. Pindahkan nomor halaman dari jurnal ke kolom referensi jurnal yg terdapat pd buku besar 3. Pindahkanbukukan angka debit dari jurnal, sehingga menjadi angka debit dlm akun di buku besar Tanggal Item Jrnl. Ref Debit Tanggal Item Jrnl. Ref Kredit Modal yusuf ali Akun No. 301 19X1 2 April J.1 50.000.000

- 55. J U R N A L Pada Gambar 2-8 Panel B, terlihat bentuk jurnal yang sering dipergunakan. Perhatikan bahwa halaman jurnal tampak disudut kanan atas. Sebagaimana ditunjukan oleh nama-nama kolom, maka jurnal memberikan informasi berikut ini : 1. Tanggal, merupakan hal yang sangat penting, karena menunjukan kapan terjadinya transaksi, tahun di tulis terlebih dahulu, karena tidak perlu di ulang untuk setiap ayat jurnal. Tahun hanya muncul pada saat pertama di buat jurnal.

- 56. 2.2. Judul AkunJudul Akun dan penjelasan dari setiap transaksidan penjelasan dari setiap transaksi seperti terdapat pada gambar 2.4.seperti terdapat pada gambar 2.4. 3.3. Referensi pemindahbukuanReferensi pemindahbukuan , disingkat Ref,, disingkat Ref, Bagaimana cara kolom ini dapat membantu prosesBagaimana cara kolom ini dapat membantu proses pencatatan, akan dijelaskan kemudian dalam rincianpencatatan, akan dijelaskan kemudian dalam rincian pemindahbukuan.pemindahbukuan. 4.4. Kolom debitKolom debit, menunjukan jumlah yang didebit., menunjukan jumlah yang didebit. 5.5. Kolom KreditKolom Kredit , menunjukan jumlah yang dikredit., menunjukan jumlah yang dikredit.

- 57. B U K U B E S A R Gambar 2-8, panel C, menggambarkan buku besar yang berbentuk T. setiap akun memiliki halaman tersendiri dalam buku besar. Dalam contoh adalah akun kas milik Yusuf Ali. Akun ini mempertahankan bentuk dasar huruf T tetapi memberikan informasi yang lebih banyak, misalnya no akun di tampilkan pada sudut kanan atas.

- 58. Judul kolom yang mengidentifikasikan akun buku besar menampilkan : 1. TANGGAL 2. KOLOM ITEM. Kolom ini digunakan untuk notasi khusus. 3. KOLOM REFERENSI JURNAL, disingkat Ref. Jrnl. Kegunaan dari kolom ini akan semakin jelas pada saat membahas mekanisasi pemindahbukuan. 4. KOLOM DEBIT, berisi jumlah yg didebit. 5. KOLOM KREDIT, berisi jumlah yang dikredit.

- 59. P E M I N D A H B U K U A N Pemindahbukuan adalah memindahkan informasi dari jurnal kedalam akun buku besar. Karena Arus data akuntansi berasal dari jurnal kemudian dipindahkan ke dalam buku besar, maka ayat jurnal dahulu yang dicatat. Nomor halaman jurnal, halaman 1, disalin dari jurnal kedalam kolom referensi jurnal, yang disingkat Ref,Jrnal. dalam buku besar.

- 60. BENTUK AKUN EMPAT – KOLOM Akun : Kas No. Akun : 101 Tanggal Keterangan. Jrnl. Ref. Debit Kredit Nilai Sisa Debit Kredit 19X1 Apr. 2 J.1 50.000.000 50.000.000 Apr. 3 J.1 500.000 49.500.000 Gambar 2.9. Akun dalam Bentuk Empat kolom Pasangan kolom jumlah yang pertama adalah untuk jumlah angka-angka debit dan kredit, dan pasangan kolom jumlah yang kedua adalah untuk angka nilai sisa akun. Bentuk empat kolom ini memperlihatkan angka sisa akun secara terus menerus-menerus, sehingga sering digunakan dalam praktik yang sesungguhnya.

- 61. B A G A N A K U N Buku besar secara umum terdiri dari akun perusahaan yang dikelompokkan menjadi : 1. Akun Neraca : Aktiva, Kewajiban, dan Ekuitas Pemilik. 2. Akun Laba-rugi : Pendapatan dan Beban Agar dapat menelusuri akun tersebut, perusahaan biasanya memiliki sebuah bagan akun yang berisi semua akun dan nomornya.

- 62. Gambar 2.10. Sebagian dari Akun Perusahaan Yankelovich-Clancy-Shulman Nomor Akun Judul Akun 10100 Kas Chase ( Kas yang ada di Chase Manhattan Bank) 10130 Kas-kecil (Kas yang ada ditangan) 10200 Piutang - Dagang 10300 Piutang - Sewa 10520 Asuransi di bayar di muka 10530 Sewa di bayar di muka 11110 Meubel Kantor 11140 Mesin dan Peralatan

- 63. Gambar 2.11. Bagan Akun milik Kantor Akuntan Yusuf Ali Akun Neraca : Aktiva Kewajiban Ekuitas Pemilik 101 Kas 201 Hutang 301 Modal Yusuf Ali 111 Piutang 231 Wesel bayar 311 Pengambilan Pribadi 141 Perlengkapan Kantor 151 Meubel Kantor 191 Tanah Akun laporan Laba Rugi : Pendapatan Beban Pengeluaran 401 Pendapatan Jasa 501 Beban Sewa 502 Beban Gaji 503 Beban Listrik

- 64. Nilai Sisa Normal Dari AkunNilai Sisa Normal Dari Akun Jika dikatakan sisa normal akun, maka artinyaJika dikatakan sisa normal akun, maka artinya adalahadalah sisi mana dari akun debit atau kredit yangsisi mana dari akun debit atau kredit yang akan mencatat adanya perubahanakan mencatat adanya perubahan. Istilah ini juga. Istilah ini juga berarti tentang nilai sisa yang biasanya terjadiberarti tentang nilai sisa yang biasanya terjadi -debit atau kredit - dalam suatu akun.-debit atau kredit - dalam suatu akun. Misalnya, kas dan akun aktiva lainnya umumnya mempunyai nilai sisa debit, sehingga aktiva disebut sebagai akun dengan nilai sisa debit. Sebaliknya Kewajiban dan Ekuitas Pemilik biasanya mempunyai nilai sisa kredit, sehingga disebut akun dengan nilai sisa kredit.

- 65. Gambar 2.12 Nilai Sisa Normal dari Akun Neraca Aktiva Kewajiban Ekuitas Pemilik Nilai Sisa Normal Kredit Nilai Sisa Normal Kredit Nilai Sisa Normal Debit = + Suatu akun dikatakan normal mempunyai nilai sisa debit,suatu saat dapat mempunyai nilaisisa kredit, yang berarti akun tersebut mempunyai nilai negatif. Misalnya Kas akan mempunyai nilai sisa kredit jika penarikan oleh perusahaan melebihi jumlah kas yang ada di Bank.

- 66. AKUN EKUITAS YANG LAIN :AKUN EKUITAS YANG LAIN : Pendapatan dan BebanPendapatan dan Beban Pendapatan adalah penambahan didalamPendapatan adalah penambahan didalam ekuitas pemilik yang berasal dari pengirimanekuitas pemilik yang berasal dari pengiriman barang dan jasa kepada pelanggan.barang dan jasa kepada pelanggan. Beban adalah pengurangan didalam ekuitasBeban adalah pengurangan didalam ekuitas pemilik yang disebabkan oleh adanya biayapemilik yang disebabkan oleh adanya biaya operasi perusahaan.operasi perusahaan.

- 67. Aktiva Kewajiban Ekuitas Pemilik + Modal - Pengambilan Pribadi + Pendapatan - Beban Modal – pengambilan Pribadi + (Pendapatan – Beban)Aktiva = Kewajiban + Ekuitas Pemilik Gambar 2.13 Perluasan Persamaan Akuntansi

- 68. Aktiva Kewajiban Modal Debit Untuk Kenaikan = + Kredit Untuk Penurunan Debit Untuk Penurunan Kredit Untuk Kenaikan Debit Untuk Penurunan Kredit Untuk Kenaikan Pengambilan Pribadi Pendapatan Beban Debit Untuk Kenaikan Kredit Untuk Penurunan Debit Untuk Penurunan Kredit Untuk Kenaikan Debit Untuk Kenaikan Kredit Untuk Penurunan Panel A : Peraturan Debit dan Kredit Panel B – Nilai Sisa Normal Aktiva ……………………………. Debit Kewajiban ………………………. Kredit Ekuitas Pemilik – keseluruhan .. Kredit Modal …………………. Kredit Pengambilan Pribadi … Debit Pendapatan ………….. Kredit Beban ………………… Debit

- 69. Latihan jurnal, buku besar termasuk Pendapatan dan Beban Poltak Siringo-Ringo, serang pengacara, selama bulan juli 2010 melakukan transaksi sebagai berikut : 1. Poltak menyetorkan Rp. 10.000.000 tunai ke dalam rekening usahanya di bank untuk membuka praktik hukum. 2. Poltak memberikan jasanya kepada seorang klien dan menerima uang kas sebesar Rp. 3000.000. 3. Poltak memberikan jasa kepada seorang klien dan menerima perjanjian piutang sebesar Rp.500.000. 4. Poltak memberikan jasa hukum sebesar Rp.700.000 untuk seorang klien yang membayarnya dengan uang kas sebesar Rp.300.000, dan sisanya diterima dalam bentuk piutang. 5. Poltak membayar pengeluaran sebagai berikut : sewa kantor Rp. 900.000, gaji pegawai Rp. 1.500.000, dan listrik & telp Rp. 500.000 6. Poltak menerima tagihan telepon sebesar Rp. 120.000 dan akan membayarnya minggu depan. 7. Poltak menerima uang kas sebesar Rp.200.000 dari klien yang terdapat pada transaksi 3. 8. Poltak membayar tagihan telepon yang diterima dan dicatat pada transaksi 6. 9.Poltak menarik uang kas sebesar Rp.1.100.000 untuk pemakaian pribadi.

- 70. Pertanyaan • Lakukan analisa terhadap transaksi tersebut ? • Buatlah jurnal dari transaksi tersebut ? • Pindahkan ke dalam buku besar ? • Buatlah neraca sisa perusahaan Poltak Siringo-ringo?

- 71. PENGGUNAAN INFORMASI AKUNTANSI UNTUKPENGGUNAAN INFORMASI AKUNTANSI UNTUK PENGAMBILAN KEPUTUSAN SECARA CEPATPENGAMBILAN KEPUTUSAN SECARA CEPAT Hal apakah yang paling mendominasi analisis transaksi : persamaan akuntansi, jurnal atau buku besar ?. Persamaan akuntansi adalah hal yang paling mendasar, sebaliknya buku besar lebih berguna dibandingkan dengan jurnal dalam memberikan gambaran model keseluruhan dari perusahaan.Buku besar meliputi seluruh akun, aktiva, kewajiban, ekuitas pemilik, pendapatan dan beban yang dimiliki suatu entitas. Jurnal hanyalah mencatat transaksi. Para akuntan dan manajer sering kali harus membuat keputusan dengan segera tanpa memerlukan suatu sistem akuntansi yang lengkap : dari jurnal, buku besar, dan neraca sisa. Untuk dapat menanalsis secara cepat dampak dari transaksi , analsisi jurnal tidak dilakukan melainkan langsung ke buku besar. Jenis analisis seperti ini akan dapat menghemat waktu dan dapat pula membedakan antara suatu keputusan yang baik dengan kesempatan yang hilang (opportunity cost).

- 72. S E L E S A I