Qui định hiện hành về xử lý chênh lệch tỉ giá

•

0 gostou•617 visualizações

xử lý chênh lệch tỉ giá,chenh lech ti gia, qui dinh hien hanh ve xu ly chenh lech ti gia, ti gia hoi doai

Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (12)

Semelhante a Qui định hiện hành về xử lý chênh lệch tỉ giá

Semelhante a Qui định hiện hành về xử lý chênh lệch tỉ giá (17)

Mais de Dich vu ke toan o Vinh Long

Mais de Dich vu ke toan o Vinh Long (19)

Qui định hiện hành về xử lý chênh lệch tỉ giá

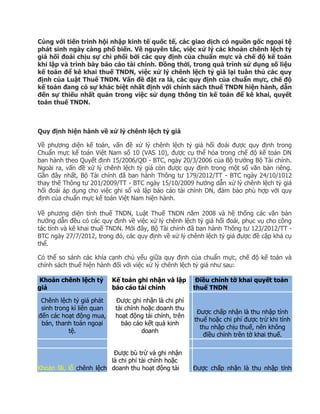

- 1. Cùng với tiến trình hội nhập kinh tế quốc tế, các giao dịch có nguồn gốc ngoại tệ phát sinh ngày càng phổ biến. Về nguyên tắc, việc xử lý các khoản chênh lệch tỷ giá hối đoái chịu sự chi phối bởi các quy định của chuẩn mực và chế độ kế toán khi lập và trình bày báo cáo tài chính. Đồng thời, trong quá trình sử dụng số liệu kế toán để kê khai thuế TNDN, việc xử lý chênh lệch tỷ giá lại tuân thủ các quy định của Luật Thuế TNDN. Vấn đề đặt ra là, các quy định của chuẩn mực, chế độ kế toán đang có sự khác biệt nhất định với chính sách thuế TNDN hiện hành, dẫn đến sự thiếu nhất quán trong việc sử dụng thông tin kế toán để kê khai, quyết toán thuế TNDN. Quy định hiện hành về xử lý chênh lệch tỷ giá Về phương diện kế toán, vấn đề xử lý chênh lệch tỷ giá hối đoái được quy định trong Chuẩn mực kế toán Việt Nam số 10 (VAS 10), được cụ thể hóa trong chế độ kế toán DN ban hành theo Quyết định 15/2006/QĐ - BTC, ngày 20/3/2006 của Bộ trưởng Bộ Tài chính. Ngoài ra, vấn đề xử lý chênh lệch tỷ giá còn được quy định trong một số văn bản riêng. Gần đây nhất, Bộ Tài chính đã ban hành Thông tư 179/2012/TT - BTC ngày 24/10/1012 thay thế Thông tư 201/2009/TT - BTC ngày 15/10/2009 hướng dẫn xử lý chênh lệch tỷ giá hối đoái áp dụng cho việc ghi sổ và lập báo cáo tài chính DN, đảm bảo phù hợp với quy định của chuẩn mực kế toán Việt Nam hiện hành. Về phương diện tính thuế TNDN, Luật Thuế TNDN năm 2008 và hệ thống các văn bản hướng dẫn đều có các quy định về việc xử lý chênh lệch tỷ giá hối đoái, phục vụ cho công tác tính và kê khai thuế TNDN. Mới đây, Bộ Tài chính đã ban hành Thông tư 123/2012/TT - BTC ngày 27/7/2012, trong đó, các quy định về xử lý chênh lệch tỷ giá được đề cập khá cụ thể. Có thể so sánh các khía cạnh chủ yếu giữa quy định của chuẩn mực, chế độ kế toán và chính sách thuế hiện hành đối với việc xử lý chênh lệch tỷ giá như sau: Khoản chênh lệch tỷ giá Kế toán ghi nhận và lập báo cáo tài chính Điều chỉnh tờ khai quyết toán thuế TNDN Chênh lệch tỷ giá phát sinh trong kì liên quan đến các hoạt động mua, bán, thanh toán ngoại tệ. Được ghi nhận là chi phí tài chính hoặc doanh thu hoạt động tài chính, trên báo cáo kết quả kinh doanh Được chấp nhận là thu nhập tính thuế hoặc chi phí được trừ khi tính thu nhập chịu thuế, nên không điều chỉnh trên tờ khai thuế. Khoản lãi, lỗ chênh lệch Được bù trừ và ghi nhận là chi phí tài chính hoặc doanh thu hoạt động tài Được chấp nhận là thu nhập tính

- 2. tỷ giá đánh giá lại các khoản nợ phải trả có gốc ngoại tệ. chính trên báo cáo kết quả kinh doanh thuế và chi phí được trừ khi tính thuế TNDN nên không cần điều chỉnh trên tờ khai quyết toán thuế. Khoản lãi chênh lệch tỷ giá khi đánh giá lại các khoản mục là vốn bằng tiền và nợ phải thu. Ghi nhận là doanh thu hoạt động tài chính trên báo cáo kết quả hoạt động kinh doanh Trình bày trong chỉ tiêu “B11” của tờ khai quyết toán thuế để điều chỉnh giảm thu nhập chịu thuế TNDN do khoản lãi này chưa chịu thuế của năm hiện hành Khoản lỗ chênh lệch tỷ giá khi đánh giá lại các khoản mục là vốn bằng tiền và nợ phải thu. Ghi nhận là chi phí tài chính trên báo cáo kết quả hoạt động kinh doanh của năm hiện hành Trình bày vào chỉ tiêu “B4” của tờ khai để điều chỉnh tăng thu nhập chịu thuế TNDN, do khoản chi phí này không được trừ khi tính thuế. Trường hợp chênh lệch tỷ giá phát sinh trong giai đoạn đầu tư TSCĐ trước khi DN đi vào hoạt động: Về cơ bản, chế độ kế toán và chính sách thuế đều quy định thống nhất với nhau. Theo đó, các khoản chênh lệch tỷ giá phát sinh trong quá trình thanh toán, mua bán và chênh lệch tỷ giá phát sinh khi đánh giá lại các khoản mục tiền tệ được ghi nhận lũy kế trên bảng cân đối kế toán. Khi đưa TSCĐ vào hoạt động, các khoản chênh lệch này được phân bổ dần vào chi phí tài chính, hoặc doanh thu hoạt động tài chính với thời gian phân bổ không quá 5 năm. Nếu chênh lệch tỷ giá hối đoái phát sinh trong kì, khi DN đã đi vào hoạt động SXKD được kế toán ghi nhận vào chi phí hoặc doanh thu hoạt động tài chính. Về phương diện tính thuế, các khoản chi phí tài chính và doanh thu hoạt động tài chính liên quan đều được xem xét cho mục đích tính thuế. Riêng phần chênh lệch tỷ giá phát sinh do đánh giá lại số dư các khoản mục có gốc ngoại tệ cuối kì, đang có sự khác biệt đáng kể giữa quy định của chế độ kế toán và chính sách thuế TNDN hiện hành. Cụ thể, theo Thông tư 179, khi DN đánh giá lại số dư của các khoản mục có gốc ngoại tệ cuối kì, các khoản chênh lệch lãi, lỗ tỷ giá được bù trừ với nhau, khoản chênh lệch còn lại được ghi nhận vào chi phí tài chính hoặc doanh thu hoạt động tài chính của năm hiện hành. Tuy nhiên, khi tính thuế TNDN, Thông tư 123 lại quy định: các khoản lãi hoặc lỗ khi đánh giá lại các khoản mục là tiền mặt, tiền gửi ngân hàng, tiền đang chuyển, nợ phải thu có gốc ngoại tệ không được ghi nhận là khoản thu nhập tính thuế, hoặc chi phí được trừ khi kê khai thuế TNDN. Chênh lệch tỷ giá phát sinh do đánh giá lại các khoản nợ phải trả được bù trừ giữa chênh lệch lãi tỷ giá và chênh lệch lỗ tỷ giá. Sau khi bù trừ, chênh lệch tỷ giá còn lại (lãi hoặc lỗ) được ghi nhận là thu nhập chịu thuế, hoặc chi phí được trừ khi tính thuế TNDN của kì tính thuế.

- 3. Từ những khía cạnh so sánh, có thể nhận thấy, các quy định của chính sách thuế và chuẩn mực, chế độ kế toán về xử lý chênh lệch tỷ giá hối đoái có một số điểm khác biệt nhất định. Sự khác biệt này có thể dẫn tới DN phải thực hiện một số điều chỉnh khi sử dụng thông tin kế toán để lập tờ khai quyết toán thuế thu nhập DN: Xử lý kế toán đối với sự khác biệt trong ghi nhận chênh lệch tỷ giá. Rõ ràng, sự khác biệt trong ghi nhận và xử lý chênh lệch tỷ giá hối đoái giữa chuẩn mực, chế độ kế toán và chính sách thuế TNDN một mặt đã ảnh hưởng tới việc sử dụng thông tin kế toán để kê khai thuế TNDN. Mặt khác, còn buộc kế toán DN phải xem xét ghi nhận các khoản mục thuế TNDN hoãn lại theo Chuẩn mực kế toán số 17 - Thuế TNDN. Về bản chất khoản lãi, lỗ chênh lệch tỷ giá hối đoái do đánh giá lại các khoản mục vốn bằng tiền và nợ phải thu là một khoản chênh lệch tạm thời. Trong những năm tiếp theo, khi các giao dịch thanh toán, bán ngoại tệ được thực hiện, khoản lãi hoặc lỗ chênh lệch tỷ giá liên quan sẽ phải chịu thuế TNDN, hoặc được khấu trừ cho mục đích tính thuế TNDN. Do vậy, kế toán phải xem xét ghi nhận tài sản thuế TNDN hoãn lại hoặc khoản thuế TNDN hoãn lại phải trả phát sinh từ chênh lệch này phù hợp với quy định của Chuẩn mực kế toán số 17. Trên thực tế, việc xử lý chênh lệch tỷ giá hối đoái, bản thân nó đã là một vấn đề khá phức tạp, xét trên phương diện kế toán và phương pháp tính thuế TNDN. Đã thế, do mục tiêu và cách tiếp cận khác nhau nên các quy định của chuẩn mực, chế độ kế toán và chính sách thuế TNDN ở các nước nói chung và ở Việt Nam hiện nay vẫn còn có sự khác biệt nhất định. Vì vậy, nhận thức đúng mối quan hệ này sẽ giúp các DN một mặt tuân thủ chuẩn mực, chế độ kế toán khi lập các báo cáo tài chính, đồng thời thực hiện kê khai đúng và đầy đủ nghĩa vụ thuế đối với NSNN./. TS Mai Ngọc Anh