Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (19)

Semelhante a Estudio financiero

Semelhante a Estudio financiero (20)

Último

Último (20)

Estudio financiero

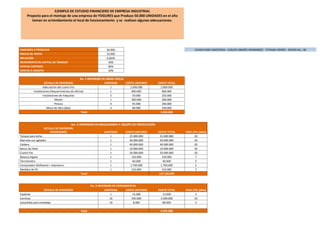

- 1. UNIDADES A PRODUCIR 50.000 VIVIAN CARO SINISTERRA - CARLOS ANDRÉS HERNÁNDEZ - TATIANA FIERRO - GRUPO No.: 38 PRECIO DE VENTA 10.000 INFLACIÓN 0,0645 INCREMENTO EN CAPITAL DE TRABAJO 40% VENTAS CONTADO 80% VENTAS A CREDITO 20% No. 1 INVERSION EN OBRAS FISICAS DETALLE DE INVERSION CANTIDAD COSTO UNITARIO COSTO TOTAL Adecuación del cuarto frio 1 2.000.000 2.000.000 Instalaciones (Requerimientos de oficina) 1 800.000 800.000 Instalaciones de máquinas 5 50.000 250.000 Mesón 1 300.000 300.000 Pintura 4 65.000 260.000 Mano de obra (días) 3 80.000 240.000 Total 3.850.000 No. 2 INVERSION EN MAQUINARIA Y EQUIPO DE PRODUCCIÓN DETALLE DE INVERSIÓN INVERSIONES CANTIDAD COSTO UNITARIO COSTO TOTAL VIDA UTIL (años) Tanque para leche 1 25.000.000 25.000.000 20 Marmita con agitador 1 40.000.000 40.000.000 20 Caldera 1 40.000.000 40.000.000 20 Banco de Hielo 1 10.000.000 10.000.000 20 Cuarto frio 1 20.000.000 20.000.000 20 Balanza Digital 1 150.000 150.000 7 Termómetro 1 40.000 40.000 5 Computador (Software) + Impresora 1 1.700.000 1.700.000 5 Medidor de Ph 1 210.000 210.000 5 Total 137.100.000 No. 3 INVERSION DE HERRAMIENTAS DETALLE DE INVERSIÓN CANTIDAD COSTO UNITARIO COSTO TOTAL VIDA UTIL (años) Espátula 1 15.000 15.000 2 Cantinas 10 350.000 3.500.000 10 Canastillas para embalaje 10 8.000 80.000 3 Total 3.595.000 EJEMPLO DE ESTUDIO FINANCIERO DE EMPRESA INDUSTRIAL Proyecto para el montaje de una empresa de YOGURES que Produce 50.000 UNIDADES en el año toman en arriendamiento el local de funcionamiento y se realizan algunas adecuaciones.

- 2. No. 4 INVERSIÓN EN MUEBLES, ENSERES Y EQUIPOS DE ADMINISTRACIÓN DETALLE DE INVERSION CANTIDAD COSTO UNITARIO COSTO TOTAL VIDA UTIL (años) Escritorio Tipo gerencia 1 500.000 500.000 10 Escritorio Tipo secretaria 1 410.000 410.000 10 Escritorio auxiliar 1 200.000 200.000 10 Estación de trabajo 1 600.000 600.000 10 Archivador 1 120.000 120.000 10 Extintor 2 70.000 140.000 10 Estanterías 2 100.000 200.000 20 Módulo Recepción 1 300.000 300.000 10 Sillas sala espera 5 50.900 254.500 10 Sillas Ergonómicas 3 90.000 270.000 10 Sillas sencilla 5 25.000 125.000 10 Total 3.119.500 No. 5 INVERSION EN ACTIVOS INTANGIBLES DETALLE DE INVERSION COSTO ESTUDIO DE PREFACTIBILIDAD 300.000 ESTUDIO DE FACTIBILIDAD 350.000 LICENCIAS 500.000 GASTOS DE ORGANIZACIÓN 250.000 MONTAJE Y PUESTA EN MARCHA 1.000.000 ENTRENAMIENTO DE PERSONAL 200.000 IMPREVISTOS 150.000 TOTAL GASTOS PREOPERATIVOS 2.750.000 No. 6 COSTO MANO DE OBRA CARGO REMUNERACIÓN MENSUAL REMUNERACIÓN ANUAL PRESTACIONES SOCIALES PRIMER AÑO OPERARIO 737.717 8.852.604 4.769.340 13.621.944 OPERARIO 737.717 8.852.604 4.769.340 13.621.944 Total 17.705.208 9.538.681 27.243.889 No. 7 PORCENTAJES UTILIZADOS PARA PRESTACIONES SOCIALES Y APORTES % ITEM 9 DOTACIÒN ESPECIAL 8,33 CESANTIAS 8,33 PRIMAS 4,17 VACACIONES 8,5 SALUD 12 PENSIONES 1,045 RIESGOS 0,5 DOTACION ORDINARIA 1 TRANSPORTE 1 INTERESES CESANTIAS 53,875 TOTAL

- 3. No. 8 COSTOS DE MATERIALES (primer año de operaciones) MATERIAL UNIDAD DE MEDIDA CANTIDAD COSTO UNITARIO TOTAL AÑO A. MATERIALES DIRECTOS Leche de Soya litros 50.000 900 45.000.000 Azúcar gramos 40000 5 200.000 Mermelada de fruta gramos 150000 7 1.050.000 Cultivo gramos 500 60 30.000 Color centímetros cúbicos 5000 30 150.000 Sabor centímetros cúbicos 5000 40 200.000 Sellante centímetros cúbicos 5000 40 200.000 Subtotal Materiales Directos 46.830.000 B. MATERIALES INDIRECTOS Envases de Plástico Unidad 50000 200 10.000.000 Adhesivos Unidad 50000 30 1.500.000 Subtotal Materiales Indirectos 11.500.000 TOTAL 58.330.000 No. 9 COSTO DE SERVICIO (primer año) SERVICIO MEDIDA CANTIDAD COSTO UNITARIO TOTAL AÑO Energía Eléctrica Kw_ hora 7.500 483 3.622.500 Alumbrado público Cargo fijo 12 7.861 94.332 Aseo Cargo fijo 12 30.000 360.000 Acueducto Mts3 800 2.500 2.000.000 Teléfono Promedio 12 120.000 1.440.000 Mantenimiento Equipo Bimensual 5 25.000 125.000 Arrendamiento Mensual 12 800.000 9.600.000 TOTAL 17.241.832 No. 10 GASTOS POR DEPRECIACIÓN ACTIVOS DE PRODUCCIÓN ACTIVO VIDA UTIL COSTO ACTIVO DEPRECIACION ANUAL VALOR RESIDUAL 1 2 3 4 5 Tanque para leche 20 25.000.000 1.250.000 1.250.000 1.250.000 1.250.000 1.250.000 18.750.000

- 4. Marmita con agitador 20 40.000.000 2.000.000 2.000.000 2.000.000 2.000.000 2.000.000 30.000.000 Caldera 20 40.000.000 2.000.000 2.000.000 2.000.000 2.000.000 2.000.000 30.000.000 Banco de Hielo 20 10.000.000 500.000 500.000 500.000 500.000 500.000 7.500.000 Cuarto frio 20 20.000.000 1.000.000 1.000.000 1.000.000 1.000.000 1.000.000 15.000.000 Balanza Digital 7 150.000 21.429 21.429 21.429 21.429 21.429 42.857 Termómetro 5 40.000 8.000 8.000 8.000 8.000 8.000 0 Computador (Software) + Impresora 5 1.700.000 340.000 340.000 340.000 340.000 340.000 0 Medidor de Ph 5 210.000 42.000 42.000 42.000 42.000 42.000 0 TOTAL ACTIVOS DE PRODUCCION 7.161.430 7.161.430 7.161.430 7.161.430 7.161.430 101.292.857 No. 11 GASTOS POR DEPRECIACIÓN ACTIVOS DE ADMINISTRACIÓN ACTIVO VIDA UTIL COSTO ACTIVO DEPRECIACION ANUAL VALOR RESIDUAL 1 2 3 4 5 Escritorio Tipo gerencia 10 500.000 50.000 50.000 50.000 50.000 50.000 250.000 Escritorio Tipo secretaria 10 410.000 41.000 41.000 41.000 41.000 41.000 205.000 Escritorio auxiliar 10 200.000 20.000 20.000 20.000 20.000 20.000 100.000 Estación de trabajo 10 600.000 60.000 60.000 60.000 60.000 60.000 300.000 Archivador 10 120.000 12.000 12.000 12.000 12.000 12.000 60.000 Extintor 10 140.000 14.000 14.000 14.000 14.000 14.000 70.000 Estanterías 20 200.000 10.000 10.000 10.000 10.000 10.000 150.000 Módulo Recepción 10 300.000 30.000 30.000 30.000 30.000 30.000 150.000 Sillas sala espera 10 254.500 25.450 25.450 25.450 25.450 25.450 127.250 Sillas Ergonómicas 10 270.000 27.000 27.000 27.000 27.000 27.000 135.000 Sillas sencilla 10 125.000 12.500 12.500 12.500 12.500 12.500 62.500 Total activos de administración 3.119.500 301.950 301.950 301.950 301.950 301.950 1.609.750 No. 12 REMUNERACIÓN AL PERSONAL ADMINISTRATIVO CARGO REMUNERACIÓN MENSUAL REMUNERACIÓN ANUAL PRESTACIONES SOCIALES AÑOS ADMINISTRACION GERENTE GENERAL 2.000.000 24.000.000 12.930.000 36.930.000 SECRETARIA RECEPCIONISTA 1.000.000 12.000.000 6.465.000 18.465.000 CONTADOR (HONORARIOS) 750.000 9.000.000 0 9.000.000 OFICIOS VARIOS 737.117 8.845.404 4.765.461 13.610.865 subtotal 4.487.117 53.845.404 24.160.461 78.005.865 No. 13 OTROS GASTOS ADMINISTRATIVOS SERVICIO UNIDAD DE MEDIDA CANTIDAD COSTO UNITARIO TOTAL AÑO Útiles y papelería año 1 200.000 200.000 Cafetería año 1 150.000 150.000 TOTAL 350.000 No 14. AMORTIZACION A GASTOS DIFERIDOS

- 5. ACTIVO INTANGIBLE PLAZO (en años) AMORTIZACIÓN COSTO DEL ACTIVO VALOR AMORTIZACION ANUAL 1 2 3 4 5 Gastos preoperativos 5 2.750.000 550.000 550.000 550.000 550.000 550.000 AMORTIZAR 550.000 550.000 550.000 550.000 550.000 ACTIVO INTANGIBLE PLAZO (en años) AMORTIZACIÓN COSTO DEL ACTIVO VALOR AMORTIZACION ANUAL 1 2 3 4 5 Amortización en cifras físicas 5 3.850.000 770.000 770.000 770.000 770.000 770.000 TOTAL A AMORTIZAR 770.000 770.000 770.000 770.000 770.000 TOTAL AMORTIZACION ANUAL 6.600.000 1.320.000 1.320.000 1.320.000 1.320.000 1.320.000 No 15. Gastos de venta (primer año de operaciones). SERVICIO UNIDAD DE MEDIDA CANTIDAD COSTO UNITARIO AÑO 1 Publicidad MES 12 $ 200.000 $ 2.400.000 Transporte MES 12 $ 50.000 $ 600.000 TOTAL $ 3.000.000 No. 16 DISTRIBUCION DE COSTOS COSTO COSTO FIJO COSTO VARIABLE Costo de Producción Mano de Obra directa $ 27.243.889 Mano de obra indirecta $ - Materiales directos $ 46.830.000 Materiales indirectos $ 11.500.000 Depreciación $ 7.161.430 Servicios $ 17.241.832 Mantenimiento $ - $ - Subtotal $ 7.161.430 $ 102.815.721 Gastos de Administración Sueldos y prestaciones $ 78.005.865 Otros gastos $ 350.000 Pre operativos $ 1.320.000 Depreciación $ 301.950 Subtotal $ 79.977.815 Gastos de Ventas Publicidad, promoción, transportes $ 3.000.000 Sueldos y prestaciones $ - PUNTO DE EQUILIBRIO: Punto en el cual los ingresos totales son iguales a los costos totales, la empresa no obtiene ni utilidad ni perdida. Para su cálculo hay que tener determinados los costos fijos y variable. C Fijos. Se presentan en igual magnitud y valor independiente de los niveles de producción de la empresa. Ej. Depreciación, Gastos de Administración como arrendamiento, sueldos del personal administrativo. C. Variables. Presentan variación ante cambios en los niveles de producción. Ej. Materiales directos e indirectos, servicios asociados a la planta de producción, Mano de obra directa (operarios, supervisores de producción) Qo = ______________Costos Fijos___________ Precio de Venta-Costo de Variable unitario

- 6. Depreciación $ - Subtotal $ 3.000.000 TOTAL $ 90.139.245 $ 102.815.721 COSTOS TOTALES $ 192.954.966 PRECIO DE VENTA $ 10.000 CONDICIONES PARA QUE UN PUNTO DE EQUILIBRIO SEA CORRECTO unidades a producir 50.000 Costo fijo 90.139.245 1. las cantidades en el punto de equilibrio son menores a las Costo variable total 102.815.721 cantidades a producir Costo variable unitario $ 2.056,31 2. El precio de venta es mayor al costo variable unitario Qo (pto equilibrio) $ 11.347 N0 17 Datos agrupados para calcular punto de equilibrio. UNIDADES COSTO FIJO COSTO VARIABLE COSTO TOTAL INGRESO TOTAL 0 $ 90.139.245 $ - $ 90.139.245 $ 0 5000 $ 90.139.245 $ 10.281.572 $ 100.420.817 $ 50.000.000 7500 $ 90.139.245 $ 15.422.358 $ 105.561.603 $ 75.000.000 10000 $ 90.139.245 $ 20.563.144 $ 110.702.389 $ 100.000.000 $ 11.347 $ 90.139.245 $ 23.333.581 $ 113.472.826 $ 113.472.826 PUNTO DE EQUILIBRIO 30000 $ 90.139.245 $ 61.689.432 $ 151.828.677 $ 300.000.000 50000 $ 90.139.245 $ 102.815.721 $ 192.954.966 $ 500.000.000 EJEMPLO DE PUNTO DE EQUILIBRIO EN VARIAS LINEAS Los cuadros No. 18 a 22 muestran un ejemplo de punto de equilibrio para 3 referencias de productos Si en su proyecto solo tiene un único producto, continúe con el cuadro 23 No 18 Cálculo del punto de equilibrio en varias líneas. ACTIVIDADES A B C PARTICIPACION 40% 35% 25% PRECIO DE VENTAS 4.000 3.000 5.000 COSTOS VARIABLES 1.600 1.300 3.000 MARGEN DE CONTRIBUCION 2.400 1.700 2.000 COSTOS FIJOS SON: $ 160.000.600 Margen de contribución promedio ponderado (2400*0,4)+(1700*0.35)+(2000*0.25)=960+595+500=2055 Margen de contribución promedio ponderado 2.055 Aplicando la formula Qo = Costos Fijos /Margen de Contribución

- 7. Qo= 160.000.600/2055= $ 77.859 Este valor se relaciona con los porcentajes de participación de cada línea Linea A $ 77.859 0,4 $ 31.144 Linea B $ 77.859 0,35 $ 27.251 Linea C $ 77.859 0,25 $ 19.465 TOTAL $ 77.859 No 19 Comprobación del punto de equilibrio DESCRIPCION A B C VENTAS 124.574.676 81.752.131 97.323.966 COSTOS VARIABLES 49.829.871 35.425.924 58.394.380 MARGEN DE CONTRIBUCION 74.744.806 46.326.208 38.929.586 TOTAL DE VENTAS 303.650.774 TOTAL DE COSTOS VARIABLES 143.650.174 TOTAL MARGEN DE CONTRIBUCION 160.000.600 COSTOS FIJOS $ 160.000.600 UTILIDAD $ 0 No 20 Determinación del punto de equilibrio en pesos PRODUCTOS A B C TOTALES Unidades 31.144 27.251 19.465 77.859 Ingresos 124.574.676 81.752.131 97.323.966 303.650.774 Costo Variable por unidad 1.600 1.300 3.000 5.900 % en pesos 41% 27% 32% 100% Calculo del volumen del punto de equilibrio global en pesos CM% = Contribución marginal total/Ingresos totales CM%= 143.650.400/300.350.774= 0,473076923 47% X=CF/CM%=160.000.600/0.47 $ 340.426.809 No21 Comprobación del punto de equilibrio en pesos. ITEMS A B C TOTALES Ingresos 124.574.676 81.752.131 97.323.966 303.650.774 Costos variables 49.829.871 35.425.924 58.394.380 Contribución Marginal en Pesos 74.744.806 46.326.208 38.929.586 Contribución Marginal en % 60% 57% 40% Total en Ingresos 303.650.774 Total de costos variables 143.650.174 Total de margen de contribución 160.000.600 Total de Porcentaje 47% No 22 Distribución en pesos del punto de equilibrio.

- 8. PRODUCTOS A B C TOTALES Mezcla Conformada 41% 27% 32% 100% Ingresos 139.662.280 91.653.372 109.111.157 340.426.809 Hasta aquí ejemplo de punto de equilibrio en varios líneas No 23 Programa de inversión fija del proyecto. AÑOS CONCEPTOS 0 1 2 3 4 5 Activos fijos y tangibles Maquinaria y Equipo $ 137.100.000 Mobiliario y decoración $ - Muebles y Equipo de Oficina $ 3.119.500 SUBTOTAL $ 140.219.500 ACTIVOS DIFERIDOS Adecuaciones ,obras físicas $ 3.850.000 Gastos preoperativos $ 2.750.000 SUBTOTAL $ 6.600.000 TOTAL INVERSION FIJA $ 146.819.500 No 24 Costos Operacionales gastos de producción gastos administrativos CONCEPTO AÑO materias primas 46.830.000 Sueldos y prestaciones 78.005.865 1 Mano de obra directa 27.243.889 Servicios varios 350.000 Ctos indirectos de fabricación 35.903.262 Depreciación 301.950 Gastos de producción $ 109.977.150 Total 109.977.150 Amort diferidos 1.320.000 Gastos Administrativos $ 79.977.815 Total 79.977.815 Gastos de venta $ 3.000.000 Total Costos Operacionales $ 192.954.966 CALCULO DEL CAPITAL DE TRABAJO ICT= CO (COPD) Total costos operacionales $ 192.954.966 (-) depreciación ($ 7.463.380) se resta 1 para igualar al resultado del módulo, la diferencia es por decimales (-) amort diferidos ($ 1.320.000) (=) Costo operacional anual $ 184.171.586 COPA COPD (Costo operacional diario) = COPA/360 COPD = $ 511.588 Capital de trabajo $ 15.347.632 PROYECCION CAPITAL DE TRABAJO TERMINOS CONSTANTES P= F/(1+I)^n F $ 15.347.632

- 9. i 0,0645 la inflación n 1 un año P $ 14.417.691 Diferencia $ 929.941 N0 25 Capital de trabajo términos constantes Sin incremento en producción En este caso se deja la producción en 50.000 unidades al año DETALLE AÑOS 0 1 2 3 4 CAPITAL DE TRABAJO $ 15.347.632 $ 929.941 $ 929.941 $ 929.941 $ 929.941 $ - TOTAL INVERSION $ 15.347.632 $ 929.941 $ 929.941 $ 929.941 $ 929.941 No 26 Inversión de capital de trabajo (términos constantes). Con incremento en producción DETALLE AÑOS 0 1 2 3 4 CAPITAL DE TRABAJO $ 15.347.632 $ 929.941 $ 929.941 $ 929.941 $ 929.941 Incremento Valor en la producción $ 371.976 $ 371.976 $ 371.976 En este caso se da un icremento de 40% sobre capital del tra TOTAL INVERSION $ 15.347.632 $ 929.941 $ 1.301.918 $ 1.301.918 $ 1.301.918 Calculo del capital de trabajo a terminos corrientes inflación $ 0,0645 Incremento año 2 $ 989.922 incremento año 3 $ 1.053.772 incremento año 4 $ 1.121.741 incremento año 5 $ 1.194.093 No 27 Inversion en Capital de trabajo , sin incremento en produccion DETALLE AÑOS 0 1 2 3 4 CAPITAL DE TRABAJO $ 15.347.632 $ 989.922 $ 1.053.772 $ 1.121.741 $ 1.194.093 Incremento de producción anual $ 371.976 Incremento capital trabajo1 $ 1.385.891 Diferencia $ 395.969 Incremento capital trabajo2 $ 1.475.281 $ 421.509 Incremento capital trabajo3 $ 1.570.437 $ 448.696 Incremento capital trabajo4 $ 1.671.730 $ 477.637 No 28 Inversión de capital de trabajo con incremento en producción DETALLE AÑOS

- 10. 0 1 2 3 4 CAPITAL DE TRABAJO $ 15.347.632 $ 989.922 $ 1.053.772 $ 1.121.741 $ 1.194.093 Incremento En Capital de trabajo $ 395.969 $ 421.509 $ 448.696 $ 477.637 TOTAL INVERSION $ 15.347.632 $ 1.385.891 $ 1.475.281 $ 1.570.437 $ 1.671.730 N0 29. PRESUPUESTO DE CAPITAL DE TRABAJO PUNTO DE VISTA CONTABLE (Terminos constantes) con incremento de producción AÑOS CONCEPTO 0 1 2 3 4 Activos año 1 costos y gastos ne Corrientes de caja y bancos 20.469.669 21.789.963 23.195.415 24.691.519 26.284.122 Corriente Caja y Bancos 400.000.000 $ 154.363.973 $ Cuentas por cobrar inventarios 8.333.333 8.870.833 9.443.002 10.052.076 10.700.435 Cuentas por cobrar 100.000.000 TOTAL ACTIVOS CORRIENTES 28.803.002 30.660.796 32.638.417 34.743.595 36.984.557 Pasivos 0.0 0.0 0.0 0.0 0.0 Corrientes cuentas por pagar 0 0 0 0 0 Capital de Trabajo 28.803.002 30.660.796 32.638.417 34.743.595 36.984.557 Incremento de capital de trabajo 28.803.002 1.857.794 1.977.621 2.105.178 2.240.962 programa de inversión terminos constantes Inversión obras fisicas 3.850.000 inversión en maquinaria y equipo 137.100.000 inversión mueble y enseres equipos 3.119.500 inversion intangibles 2.750.000 total inversión 146.819.500 Capital de trabajo $ 15.347.632 N0. 30 PROGRAMA DE INVERSIONES (términos constantes) AÑOS CONCEPTO 0 1 2 3 4 Inversión fija -146.819.500 Capital de trabajo -15.347.632 -929.941 -929.941 -929.941 -929.941 TOTAL DE INVERSIONES -162.167.132 -929.941 -929.941 -929.941 -929.941 No. 31 CUADRO VALOR RESISUAL ACTIVOS ALFINAL DEL PERIODO DE EVALUACIÓN (Términos constantes) CONCEPTO AÑOS 0 1 2 3 4 5 Otros activos producción 101.292.857 Activos administrativos 1.609.750 Activos de ventas _ Activos de distribución _ Subtotal valor residual Activos fijos 102.902.607 Capital de trabajo 19.067.396 121.970.004 TOTAL VALOR RESIDUAL 121.970.004

- 11. PRESUPUESTO DE INGRESOS AÑOS 1 2 3 4 5 Total ingresos Operacionales 500.000.000 532.250.000 532.250.000 532.250.000 532.250.000 No. 32 PRESUPUESTO DE COSTOS DE PRODUCCION (términos constantes) CONCEPTO AÑOS 0 1 2 3 4 5 1. Costos Directos Materiales Directos 46.830.000 49.850.535 49.850.535 49.850.535 49.850.535 49.850.535 Mano de Obra Directa 27.243.889 27.243.889 27.243.889 27.243.889 27.243.889 27.243.889 Depreciación 7.161.430 7.161.430 7.161.430 7.161.430 7.161.430 7.161.430 Subtotal Costos Directos 81.235.318 84.255.853 84.255.853 84.255.853 84.255.853 84.255.853 2. Gastos Generales de producción Materiales Indirectos 11.500.000 12.241.750 12.241.750 12.241.750 12.241.750 12.241.750 Mano de obra indirecta 0 0 0 0 0 0 Servicios y otros $ 17.241.832 $ 18.353.930 $ 18.353.930 $ 18.353.930 $ 18.353.930 $ 18.353.930 Subtotal Gastos generales de producción 28.741.832 30.595.680 30.595.680 30.595.680 30.595.680 30.595.680 TOTAL COSTOS DE PRODUCCIÓN 109.977.150 114.851.534 114.851.534 114.851.534 114.851.534 114.851.534 No. 33 PRESUPUESTO DE GASTOS DE ADMINISTRACIÓN (Términos constantes) CONCEPTO AÑOS 1 2 3 4 5 Sueldos y prestaciones 78.005.865 78.005.865 78.005.865 78.005.865 78.005.865 Pagos de servicios varios 350.000 350.000 350.000 350.000 350.000 Otros egresos _ _ _ _ _ Depreciación 301.950 301.950 301.950 301.950 301.950 Amortización diferidos 1.320.000 1.320.000 1.320.000 1.320.000 1.320.000 TOTAL GASTOS DE ADMINISTRACIÓN 79.977.815 79.977.815 79.977.815 79.977.815 79.977.815 No. 34 PRESUPUESTO DE GASTOS DE VENTAS CONCEPTO AÑOS 1 2 3 4 5 Publicidad 2.400.000 2.400.000 2.400.000 2.400.000 2.400.000 Transporte 600.000 600.000 600.000 600.000 600.000 TOTAL GASTOS VENTA 3.000.000 3.000.000 3.000.000 3.000.000 3.000.000 No. 35 PROGRAMACION DE COSTOS OPERACIONALES (Términos constantes) CONCEPTO AÑOS 1 2 3 4 5 Costos de produccion 109.977.150 114.851.534 114.851.534 114.851.534 114.851.534 Gastos administrativos 79.977.815 79.977.815 79.977.815 79.977.815 79.977.815 Gastos de venta 3.000.000 3.000.000 3.000.000 3.000.000 3.000.000 TOTAL COSTOS OPERACIONALES 192.954.966 197.829.349 197.829.349 197.829.349 197.829.349

- 12. No. 36 FLUJO NETO DE INVERSIONES SIN FINANCIAMIENTO (Términos constantes) CONCEPTO AÑOS 0 1 2 3 4 5 Inversión Fija -146.819.500 Capital de trabajo -15.347.632 -929.941 -929.941 -929.941 -929.941 -19.067.396 Valor Residual 121.970.004 Flujo Neto de Inversión -162.167.132 -929.941 -929.941 -929.941 -929.941 102.902.607 No. 37 PROGRAMA DE INVERSIONES CON FINANCIAMIENTO CONCEPTO AÑOS FUENTES 0 1 2 3 4 5 Activos Fijos Tangibles Maquinaria y equipo Pr -137.100.000 Mobiliario y decoración Pr _ Muebles y equipos de oficina Pr -3.119.500 -140.219.500 Activos Diferidos Gastos preoperacionales Pr -2.750.000 Obras físicas instalación Pr -3.850.000 Capital de trabajo Cr y Pr -15.347.632 -929.941 -929.941 -929.941 -929.941 TOTAL INVERSIONES -162.167.132 -929.941 -929.941 -929.941 -929.941 No 38 PROGRAMA DE AMORTIZACION DE CREDITO (Términos Constantes) PERIODO PAGO ANUAL A INTERESES SOBRE SALDOS 0,2387 VALOR DISPONIBLE PARA AMORTIZAR SALDOS A FINAL DEL AÑO Financiamiento solicitado 60% Total Inversiones -$ 162.167.132 Financiamiento -$ 97.300.279 DATOS I= 23,87% EA P= -97.300.279 N= 5 AÑOS A= 35.345.652 TABLA DE AMORTIZACION DE CREDITO CUOTA SALDO INICIAL INTERES ABONO CAPITAL VALOR CUOTA SALDO FINAL 1 97.300.279 23.225.577 12.120.075 35.345.652 85.180.204 2 85.180.204 20.332.515 15.013.137 35.345.652 70.167.068 3 70.167.068 16.748.879 18.596.773 35.345.652 51.570.295 4 51.570.295 12.309.829 23.035.822 35.345.652 28.534.473 Para este proyecto, el crédito es a través de un banco mendiante la modalidad de crédito ordinario de libre inversión a 5 años con una tasa anual de 23,87%

- 13. 5 28.534.473 6.811.179 28.534.473 35.345.652 0 Deflactación de los intereses P=F/(1+i)^n P=F/(1+0,0645)^1 P= Valor presente de los intereses F= Valor a deflactar I=Tasa de inflación 0,0645 n= Número de años transcurridos con respecto a cero $23.225.577/(1+0,0645) 21.818.297 Año 1 20.332.515/(1+0,0645)^2 17.943.195 Año 2 16.748.879/(1+0,0645)^3 13.885.092 Año 3 12.309.829/(1+0,0645)^4 9.586.705 Año 4 6.811.179/(1+0,0645)^5 4.983.035 Año 5 Deflactación de amortización de capital P= 12.120.075/(1+0,0645)^1 11.385.697 Año 1 P= 15.013.137/(1+0,0645)^2 13.248.909 Año 2 P=18.596.773/(1+0,0645)^3 15.417.025 Año 3 P=23.035.822/(1+0,0645)^4 17.939.943 Año 4 P=28.534.473/(1+0,0645)^5 20.875.723 Año 5 No. 39 Datos deflactados de intereses y amortización de capital Datos deflactados de intereses y amortización de capital Años 1 2 3 4 5 Intereses 21.818.297 17.943.195 13.885.092 9.586.705 4.983.035 Capital 11.385.697 13.248.909 15.417.025 17.939.943 20.875.723 No. 40 FLUJO NETO DE OPERACIÓN SIN FINANCIAMIENTO (Términos constantes) CONCEPTO AÑOS 1 2 3 4 5 Total ingresos 500.000.000 532.250.000 532.250.000 532.250.000 532.250.000 Total costos operacionales 192.954.966 205.400.561 205.400.561 205.400.561 205.400.561 Utilidad operacional 307.045.034 326.849.439 326.849.439 326.849.439 326.849.439 Menos impuestos 101.324.861 107.860.315 107.860.315 107.860.315 107.860.315 Utilidad Neta 205.720.173 218.989.124 218.989.124 218.989.124 218.989.124 Más depreciación 7.463.380 7.463.380 7.463.380 7.463.380 7.463.380

- 14. Más Amortización de Diferidos 1.320.000 1.320.000 1.320.000 1.320.000 1.320.000 FLUJO NETO DE OPERACIÓN SIN FINANCIAMIENTO 214.503.552 227.772.504 227.772.504 227.772.504 227.772.504 No. 41 FLUJO FINANCIERO NETO DEL PROYECTO SIN FINANCIAMIENTO (Términos constantes) remitase al modulo para verificar calculo de valores CONCEPTO AÑOS 0 1 2 3 4 5 Flujo neto de inversión -162.167.132 -929.941 -929.941 -929.941 -929.941 102.902.607 Flujo neto de opéración 214.503.552 227.772.504 227.772.504 227.772.504 227.772.504 Flujo financiero neto del proyecto sin financiamiento -162.167.132 213.573.611 226.842.563 226.842.563 226.842.563 330.675.111 No. 42 FLUJO NETO DE INVERSIONES CON FINANCIAMIENTO (Términos constantes) CONCEPTO AÑOS 0 1 2 3 4 5 Inversión fija -146.819.500 Intereses durante la implementación _ _ Capital de trabajo -15.347.632 -929.941 -929.941 -929.941 -929.941 -19.067.396 Valor residual Flujo Neto de Inversión -162.167.132 -929.941 -929.941 -929.941 -929.941 -19.067.396 No. 43 FLUJO NETO DE OPERACIONES FINANCIERO CON FINANCIAMIENTO (Términos constantes) CONCEPTO AÑOS 1 2 3 4 5 Total ingresos Operacionales 500.000.000 532.250.000 532.250.000 532.250.000 532.250.000 Menos costos operacionales 192.954.966 205.400.561 205.400.561 205.400.561 205.400.561 Utilidad operacional 307.045.034 326.849.439 326.849.439 326.849.439 326.849.439 Menos Gastos Financieros 21.818.297 17.943.195 13.885.092 9.586.705 4.983.035 Utilidad Gravable 285.226.738 308.906.244 312.964.347 317.262.734 321.866.404 Menos impuestos 94.124.823 101.939.061 103.278.235 104.696.702 106.215.913 Utilidad Neta 191.101.914 206.967.184 209.686.113 212.566.032 215.650.491 Más depreciación 7.463.380 7.463.380 7.463.380 7.463.380 7.463.380 Más Amortización de Diferidos 1.320.000 1.320.000 1.320.000 1.320.000 1.320.000 Flujo Neto de Operación 199.885.294 215.750.563 218.469.492 221.349.411 224.433.870 No. 44 FLUJO NETO DE OPERACIONES FINANCIERO CON FINANCIAMIENTO (Términos constantes) CONCEPTO AÑOS 0 1 2 3 4 5 Flujo neto de inversión -162.167.132 -929.941 -929.941 -929.941 -929.941 19.067.396 Flujo neto de operación 199.885.294 215.750.563 218.469.492 221.349.411 224.433.870

- 15. Flujo financiero neto del proyecto con financiamiento -162.167.132 198.955.353 214.820.622 217.539.551 220.419.470 243.501.267 N0. 45 FLUJO NETO DE INVERSIONES PARA EL INVERSIONISTA (Términos constantes) CONCEPTO AÑOS 0 1 2 3 4 5 Inversion fija -146.819.500 Interes durante la implementación _ Capital de trabajo -15.347.632 -929.941 -929.941 -929.941 -929.941 19.067.396 Valor residual 121.970.004 Crédito 97.300.279 Amortización Crédito -11.385.697 -13.248.909 -15.417.025 -17.939.943 -20.875.723 Flujo Neto de inversión -64.866.853 -12.315.639 -14.178.850 -16.346.966 -18.869.884 120.161.677 N0. 46 FLUJO NETO DE OPERACIONES PARA EL INVERSIONISTA (Términos constantes) CONCEPTO AÑOS 1 2 3 4 5 Total ingresos 500.000.000 532.250.000 532.250.000 532.250.000 532.250.000 Menos costos operacionales 192.954.966 205.400.561 205.400.561 205.400.561 205.400.561 Utilidad operacional 307.045.034 326.849.439 326.849.439 326.849.439 326.849.439 Menos gastos financieros 21.818.297 17.943.195 15.417.025 9.586.705 4.983.035 Utilidad Gravable 285.226.738 308.906.244 311.432.414 317.262.734 321.866.404 Menos impuestos 94.124.823 101.939.061 102.772.697 104.696.702 106.215.913 Utilidad Neta 191.101.914 206.967.184 208.659.717 212.566.032 215.650.491 Más Depreciación 7.463.380 7.463.380 7.463.380 7.463.380 7.463.380 Más Amortización de Diferidos 1.320.000 1.320.000 1.320.000 1.320.000 1.320.000 FLUJO NETO DE OPERACIÓN 199.885.294 215.750.563 217.443.097 221.349.411 224.433.870 N0. 47 FLUJO FINANCIERO NETO PARA EL INVERSIONISTA (Términos constantes) CONCEPTO AÑOS 0 1 2 3 4 5 Flujo neto de inversión -64.866.853 -12.315.639 -14.178.850 -16.346.966 -18.869.884 120.161.677 Flujo neto de operación 199.885.294 215.750.563 217.443.097 221.349.411 224.433.870 Flujo financiero neto del proyecto -64.866.853 187.569.655 201.571.713 201.096.131 202.479.527 344.595.547 N0. 48 FLUJO DE FONDOS PARA EL INVERSIONISTA (Términos constantes) INVERSIONES IMPLEMENTACION OPERACIÓN (AÑOS) 0 1 2 3 4 5 Activos fijos tangibles -140.219.500 Gastos preoperativos -2.750.000

- 16. Intereses implementación -3.850.000 Capital de trabajo -15.347.632 -929.941 -929.941 -929.941 -929.941 _ Inversión Total -162.167.132 -929.941 -929.941 -929.941 -929.941 _ Créditos para inversión en activos fijos 97.300.279 Inversión Neta -64.866.853 -929.941 -929.941 -929.941 -929.941 0 Amortización créditos -11.385.697 -13.248.909 -15.417.025 -17.939.943 -20.875.723 Valor Residual _ Capital de trabajo 19.067.396 Activos fijos 121.970.004 Flujo neto de inversores -64.866.853 -12.315.639 -14.178.850 -16.346.966 -18.869.884 120.161.677 OPERACIÓN Ingresos: Ventas 500.000.000 532.250.000 532.250.000 532.250.000 532.250.000 Total ingresos 500.000.000 532.250.000 532.250.000 532.250.000 532.250.000 Costos Costo de Producción 109.977.150 114.851.534 114.851.534 114.851.534 114.851.534 Gastos de Administración 79.977.815 79.977.815 79.977.815 79.977.815 79.977.815 Gastos de Venta 3.000.000 3.000.000 3.000.000 3.000.000 3.000.000 Total costos operacionales 192.954.966 197.829.349 197.829.349 197.829.349 197.829.349 Utilidad Operacional 307.045.034 334.420.651 334.420.651 334.420.651 334.420.651 Gastos financieros 21.818.297 17.943.195 13.885.092 9.586.705 4.983.035 Utilidad Gravable 285.226.738 316.477.457 320.535.559 324.833.946 329.437.616 Impuestos -94.124.823 -104.437.561 -105.776.735 -107.195.202 -108.714.413 Utilidad Neta 191.101.914 212.039.896 214.758.825 217.638.744 220.723.203 Depreciaciones 7.463.380 7.463.380 7.463.380 7.463.380 7.463.380 Amortización diferidos 1.320.000 1.320.000 1.320.000 1.320.000 1.320.000 Flujo neto de operación 199.885.294 220.823.275 223.542.204 226.422.123 229.506.582 FLUJO DE FONDOS PARA EL INVERSIONISTA -64.866.853 187.569.655 206.644.426 207.195.238 207.552.239 349.668.259

- 17. tabla 17 datos agrupados N0 17 Datos agrupados para calcular punto de equilibrio. UNIDADES COSTO FIJO COSTO VARIABLE COSTO TOTAL INGRESO TOTAL $ - $ 90.139.245 $ - $ 90.139.245 $ - $ 5.000 $ 90.139.245 $ 10.281.572 $ 100.420.817 $ 50.000.000 $ 7.500 $ 90.139.245 $ 15.422.358 $ 105.561.603 $ 75.000.000 $ 10.000 $ 90.139.245 $ 20.563.144 $ 110.702.389 $ 100.000.000 $ 11.347 $ 90.139.245 $ 23.333.581 $ 113.472.826 $ 113.472.826 $ 30.000 $ 90.139.245 $ 61.689.432 $ 151.828.677 $ 300.000.000 $ 50.000 $ 90.139.245 $ 102.815.721 $ 192.954.966 $ 500.000.000 $ - $ - $ - $ - $ - PUNTO DE EQUILIBRIO Precio venta 10.000 Costo variable 2.056 costo fijo 90.139.245 Punto de equilibrio 11.347 Punto de equilibrio en ventas 113.472.826 precio de venta $ 10.000 unidades a producir $ 50.000 Costo fijo $ 90.139.245 Costo variable total $ 102.815.721 Costo variable unitario $ 2.056 Qo (pto equilibrio) $ 11.347 CONDICIONES PARA QUE UN PUNTO DE EQUILIBRIO SE CORRECTO 1. las cantidades en el punto de equilibrio son menores a las cantidades a producir 2. El precio de venta es mayor al costo variable unitario 𝑃𝐸 = 𝐶𝑓 𝑃𝑉 − 𝐶𝑉𝑈 $50.000 ; $90.139.245 $50.000 ; $192.954.966 $- $20.000.000 $40.000.000 $60.000.000 $80.000.000 $100.000.000 $120.000.000 $140.000.000 $160.000.000 $180.000.000 $200.000.000 $- $5.000 $10.000 $15.000 $20.000 $25.000 $30.000 $35.000 $40.000 $45.000 $50.000 $$ Cantidades Punto de equilibrio COSTO FIJO COSTO TOTAL INGRESO TOTAL El punto de equilibrio se define como el momento en el cual las ventas igualan el valor total de los costos (Costo fijo + Costo variable) para este caso en particular se tendría el punto de equilibrio en 1.218 unidades y unas ventas de 160.723.081 Por debajo de 918 unidades se presentan pérdidas para la empresa, dado que los ingresos serían menores que los costos y gastos Por encima de 1.218 unidades se empiezan a presentar utilidades dado que los ingresos son mayores a los costos y gastos. El punto de equilibrio es correcto dado que 1.218 unidades son menores a las unidades a producir que son de 1.650 unidades EL precio de venta es de $132.000 y el costo variable unitario es de $58.099 Se cumplen todas las condiciones para afirmar que el punto de equilibrio es correcto

- 18. BALANCE GENERAL TERMINOS CONSTANTES ACTIVO ACTIVO CORRIENTE Caja $ 15.347.632 Bancos 0 Inventarios 0 TOTAL ACTIVO CORRIENTE $ 15.347.632 ACTIVOS FIJOS Muebles y Enseres 3.119.500 Vehículos 0 Maquinaria y Equipo 137.100.000 Mobiliario y Decoración 0 TOTAL ACTIVOS FIJOS 140.219.500

- 19. ACTIVOS DIFERIDOS Adecuación Física 3.850.000 Gastos Preoperativos 2.750.000 TOTAL ACTIVOS DIFERIDOS 6.600.000 TOTAL ACTIVOS $ 162.167.132 PASIVOS PASIVOS A LARGO PLAZO Prestamos por Pagar 97.300.279 TOTAL PASIVO A LARGO PLAZO 97.300.279 PATRIMONIO Capital 64.866.853 TOTAL PATRIMONIO 64.866.853 TOTAL PASIVO Y PATRIMONIO 162.167.132 ESTADO DE RESULTADOS 1 DE ENERO AL 31 DE DICIEMBRE

- 20. Ventas $ 500.000.000 Costos de Producción $ 109.977.150 Utilidad Bruta en Ventas $ 390.022.850 Gastos de Administración $ 79.977.815 Gastos de Ventas $ 3.000.000 TOTAL GASTOS OPERACIONALES $ 82.977.815 UTILIDAD OPERACIONAL $ 307.045.034 Gastos Financieros 21.818.297 UTILIDAD ANTES DE IMPUESTOS $ 285.226.738 Provisión para impuestos 94.124.823 UTILIDAD NETA $ 191.101.914