Recomendados

Recomendados

Mais conteúdo relacionado

Destaque

Destaque (20)

Semelhante a Dossier De Presentation Ecc

Semelhante a Dossier De Presentation Ecc (20)

Dossier De Presentation Ecc

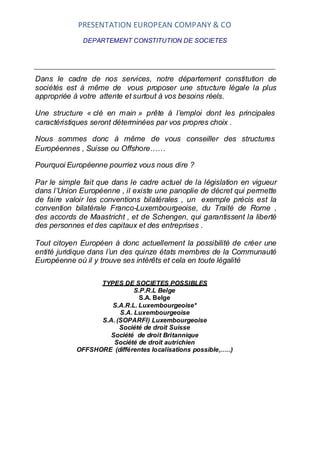

- 1. PRESENTATION EUROPEAN COMPANY & CO DEPARTEMENT CONSTITUTION DE SOCIETES Dans le cadre de nos services, notre département constitution de sociétés est à même de vous proposer une structure légale la plus appropriée à votre attente et surtout à vos besoins réels. Une structure « clé en main » prête à l’emploi dont les principales caractéristiques seront déterminées par vos propres choix . Nous sommes donc à même de vous conseiller des structures Européennes , Suisse ou Offshore…… Pourquoi Européenne pourriez vous nous dire ? Par le simple fait que dans le cadre actuel de la législation en vigueur dans l’Union Européenne , il existe une panoplie de décret qui permette de faire valoir les conventions bilatérales , un exemple précis est la convention bilatérale Franco-Luxembourgeoise, du Traité de Rome , des accords de Maastricht , et de Schengen, qui garantissent la liberté des personnes et des capitaux et des entreprises . Tout citoyen Européen à donc actuellement la possibilité de créer une entité juridique dans l’un des quinze états membres de la Communauté Européenne où il y trouve ses intérêts et cela en toute légalité TYPES DE SOCIETES POSSIBLES S.P.R.L Belge S.A. Belge S.A.R.L. Luxembourgeoise* S.A. Luxembourgeoise S.A. (SOPARFI) Luxembourgeoise Société de droit Suisse Société de droit Britannique Société de droit autrichien OFFSHORE (différentes localisations possible,…..)

- 2. PRESENTATION EUROPEAN COMPANY & CO Nous vous proposons nos services à la carte et une collaboration réelle dans le domaine de la constitution de votre société et de la gestion de vos attentes. Nous disposons de collaborateurs qui pourront répondre à toutes vos questions de façon efficace et rapide que ce soit au niveau fiscal ou juridique. Nous travaillons dans différents pays avec des spécialistes en la matière que ce soit des avocats, juristes, réviseurs d’entreprises,………. Nous sommes à l’écoute de tous vos besoins et surtout nous prenons le temps de satisfaire vos demandes. Nos services comprennent : L’étude de votre projet et l’élaboration de vos statuts dans le respect de vos attentes. Rendez-vous chez le notaire Introduction bancaire (Ouverture de compte et suivi) Une adresse commerciale et/ou un siège social au Grand Duché ou en Angleterre, ou ailleurs dans des bureaux de prestiges Comptabilité Le suivi administratif (et/ou la gestion administrative) de votre société Les conseils économiques et renseignements relatifs à des problèmes d’ordre fiscaux ou sociaux L’importation, l’immatriculation et le contrôle technique de vos véhicules La recherche de partenaire financier ou la recherche de crédit

- 3. PRESENTATION EUROPEAN COMPANY & CO Afin de nous permettre de mieux évaluer vos attentes et surtout vos besoins , notre travail de constitution s’organisera en différentes phases que nous pouvons déterminer comme suit : 1° Entrevue pour effectuer l’analyse de vos besoins : Prise de rendez vous avec un de nos consultant Ecoute et analyse de vos besoins en rapport avec votre activité commerciale Choix de la meilleure structure commerciale Choix de la meilleure localisation géographique pour cette activité Exposé des différents avantages fiscaux et légaux de tel ou tel autre type de structure Remise de prix pour chacune des options choisies 2° Entrevue pour la mise en place et la signature de nos conventions Celle-ci reprendra tous les choix que vous aurez effectués La tarification fixe de chaque option Le timing Le coût global du montage de votre structure juridique 3° Entrevue Rendez-vous chez les notaires Rendez-vous bancaire Signature de votre bail locatif Ouverture de vos lignes téléphoniques éventuelles Ouverture de vos abonnements de téléphones mobiles Les maîtres-mots de notre société sont : « Ecoute de vos besoins, Qualité et Compétitivité »

- 4. PRESENTATION EUROPEAN COMPANY & CO Nos prix ont été étudiés dans le respect du marché et sont en rapport avec la qualité des prestations que nous fournissons à nos différents clients. Chaque prestation fournie fait l’objet d’une facture détaillée et reprend notre état d’honoraire le plus détaillé possible. Dans le cadre d’une nouvelle constitution de société. Nos prix comprennent : Vérification de l’unicité de l’appellation commerciale choisie Etude de vos statuts ainsi que de l’implication juridique et fiscale Elaboration de vos statuts Frais de notaire ou non selon la structure choisie Traduction ou non de vos statuts Frais d’immatriculation au Registre de Commerce du pays choisi pour la constitution de votre société Frais de parution au Journal Officiel Ouverture de comptes bancaires ou non Nos honoraires pour cette intervention ainsi que nos frais de déplacements éventuels

- 5. PRESENTATION EUROPEAN COMPANY & CO LE GRAND DUCHE DE Luxembourg Le Grand Duché de Luxembourg jouit depuis de nombreuses années d’une position géographique très intéressantes et particulièrement enviable, situé au cœur de l’union Européenne entre la Belgique, l’Allemagne et la France La stabilité politique, économique et sociale du Grand duché ainsi que son rôle essentiel au sein de l’union Européenne constituent autant de facteurs propices à l’expansion du marché luxembourgeois sur la scène internationale. L’augmentation constante des sociétés qui choisissent d’établir une base commerciale dans ce pays confirme la vocation de Luxembourg de plaque tournante du commerce international Le Luxembourg permet à des sociétés commerciales qui possèdent une envie de progression de nombreux intérêts Une fiscalité intéressante ( de 1 % à un maximum de 35 % d’impôts) Le coût social intéressant ( maximum de 25 % de charges personnel + employeur) Des accords de non double taxation avec beaucoup de pays Etc,….. Depuis, le début 2002, ce situation s’est encore accrue grâce au passage de la monnaie unique dont le Luxembourg est aussi un adhérent de premier plan . L ‘Euro permet de traiter encore plus vite et surtout plus facilement des transactions commerciales internationales. Si vous voulez également y être présent ……. Nous pouvons vous y ouvrir les portes …….

- 6. PRESENTATION EUROPEAN COMPANY & CO BUSINESS SERVICE Vous dirigez une entreprise actuellement ….. Vous avez des projets ….. Votre présence sur de nouveaux marchés vous paraît essentielle …….. Vous avez envie d’explorer de nouveaux horizons, mais vous hésitez encore …….. Vous ne voulez pas vous lancer dans des investissements hasardeux et les formalités administratives vous retiennent car chaque minute pour vous est précieuse Afin de remédier à tout cela , notre structure prend le relais et organiser au plus vite et surtout au mieux ,l’éveil de votre nouvelle structure à Luxembourg . Nous vous proposons : La location de vos bureaux L’acquisition de vos bureaux L’accès aux nouvelles technologies de communication (informatique, téléphonique,internet,…..) Frais de personnel Assurances Notre collaboration avec différentes agences immobilières ou fiduciaires nous permet de vous proposer des produits « clés en main » dans des infrastructures de prestige situé tout prêt des accès autoroutier Vos bureaux peuvent être soit loués totalement équipés ou soit nous pouvons nous charger de leur équipement, tout en respectant vos aspirations…….

- 7. PRESENTATION EUROPEAN COMPANY & CO VOTRE TEMPS EST DE L’ARGENT Grâce à nos services commerciaux, il vous est désormais possible d’être présent à peut près partout en Europe et surtout de garder les yeux bien ouvert sur la gestion journalière de votre société. Pour se faire nous avons mis en place pour vous des services performants et des outils de pointe : Traitement de vos appels Traitement de vos télécopies Relance téléphonique, Outils comptables sur internet, possibilité de consulter votre comptabilité sur votre site internet partout où vous vous trouvez dans le monde, …..) De plus, nous pouvons mettre à votre disposition un secrétariat à la fois consciencieux et professionnel. ET CE N’EST PAS TOUT ……. Nous pouvons aussi vous proposer des salles de réunion . Vous trouverez dans cette brochure un aperçu de nos services . Il vous appartiendra ensuite de sélectionner les services qui répondront à vos attentes. Il va de soi que seul les services utilisés vous seront facturés…….. E.C.C. mettra entre vos mains, grâce à son expérience et à ses contacts précieux, tous les outils dont une entreprise à besoin pour réussir E.C.C. « Une société jeune et surtout dynamique à l’écoute de vos besoins »

- 8. PRESENTATION EUROPEAN COMPANY & CO LE SIEGE DE VOTRE SOCIETE Vous souhaitez créer une nouvelle société ou tout simplement reprendre une entreprise déjà existante. C’est une idée excellente et un projet qui vous tient à cœur, mais qui risque malgré vous dans l’aventure : Vous allez vous trouver confronter à toutes ces questions et à de grosses pertes de temps puisque : Quel fiduciaire choisir ? Quel fiduciaire contacter ? Quel notaire choisir ? Quel banque choisir ? Où trouver une assistance juridique de qualité ? Comment surmonter les obstacles administratifs ? La réponse à ces différentes questions tient parfois du casse-tête chinois : « Parfois coûteuse et risquée » Notre société se charge en effet de régler toutes les tracasseries administratives, quelles qu’elles soient…. Mais nos services ne se limitent pas uniquement à vous faciliter l’accès au marché. Il peut également inclure aussi la gestion complète de votre société , la recherche d’un siège, votre domiciliation commerciale,…… Efficacité, sérieux, discrétion et disponibilité, telle est notre devise Désormais, vos idées , vos projets même les plus audacieux pourront compter sur un partenaire d’exception

- 9. PRESENTATION EUROPEAN COMPANY & CO Collaboration avec des spécialistes E .C.C. vous propose un service à la carte et une collaboration étroite avec une palette de spécialistes dans les domaines suivants : Avocats Notaires Ministères Autorités des différents pays où vous choisissez de vous installez Fiscalistes Comptables Banques Assurances Réassurances Agence immobilière Etc, ………

- 10. PRESENTATION EUROPEAN COMPANY & CO Notre façon de travailler Afin de pouvoir exécuter notre mission de façon impeccable, tout en respectant les délais qui nous sont impartis, il est tout à fait indispensable que nous disposions de tous les éléments nous permettant de mener à bien notre mission Dans ce but bien précis , nous vous demanderons donc de nous signer un bon de commande ou un contrat qui régira les différents points que vous désirez que nous traitions pour vous. Ce contrat reprendra nos différents honoraires ainsi que le coût de chacun de ceux- ci , cela dans un but de clarté afin que chacun de nos clients sachent ce qu’il va recevoir et combien cela va lui coûter précisément. Les factures sur les différents services sont payables au comptant. La première facture est payable avant que le contrat n’entre en vigueur. Nous tenons un livre journalier dans lequel nous indiquons les services offerts à nos clients. La facture se fait en fin de mois. Le paiement peut être établi par domiciliation dans ce cas, la facturation est trimestrielle. Les factures sont payables dans un délai de 8 jours ouvrables suivant réception. Nous nous réservons le droit de mettre fin immédiatement au contrat dans le cas où le client effectue des opérations illégales. Nous nous réservons également le droit de mette fin au contrat dans les cas suivants : faillite de l’entreprise du client et non-paiement des factures qui lui sont adressées après trois rappels, le dernier étant adressé au client sous pli recommandé avec accusé de réception. En cas de résiliation du contrat, applicable à chaque type de prestation ,un préavis de trois mois sera exigé. Le regroupement de plusieurs prestations peut donner droit à une réduction de 10 % sur les prix.

- 11. PRESENTATION EUROPEAN COMPANY & CO Nos déplacements seront facturés au prix coûtant (frais de port, etc…) conformément au décompte repris dans le livre journalier. Nos prix s’entendent hors T.V.A. Une caution ou garantie de deux mensualités est exigible pour chaque service fourni. LA Belgique La Belgique jouit d’une situation géographique fantastique puisque positionné au sein des instances Européennes. Bruxelles étant la capitale de la communauté Européenne et les trois régions qui constituent notre pays. Nous permettent l’accès pour de jeune entreprise de se positionner sur le marché internationale grâce à des subsides à l’exportation et à des prêts aux jeunes entreprises dans des domaines très différents comme l’aéronautique ,la cosmétologie, les techniques de construction et les aides des commissions à l’exportation, etc …….. Notre réseau autoroutier vous permet de rejoindre très rapidement des pays comme la France, la Hollande, le Luxembourg, l’Allemagne et le réseau T.G.V. également Notre position de capitale de l’Europe permet à de nombreuse entreprises qui désirent s’installer sur des marchés internationaux voir mondiaux de se voir subsidier Soit par : La Communauté française La Communauté bruxelloise La Communauté flamande

- 12. PRESENTATION EUROPEAN COMPANY & CO 1ère PARTIE : GENERALITES A . L’intérêt de clients pour les sociétés financières De plus en plus d’entreprises et de particuliers manifestes leur intérêt et leur intention d’établir ou une société commerciale et/ou même un holding au Grand Duché de Luxembourg. Ce choix est basé sur un simple principe qui est celui d’une localisation géographique intéressante au seing de la communauté Européenne amplifiée par de sérieux avantages financiers non négligeable par rapport à d’autres pays de la Communauté Européenne . Cette documentation n’a aucunement pour but de vous faire miroiter un petit paradis Européen où tout est permis mais de choisir pour une société commerciale, un lieu propice où vous pouvez faire progresser votre activité commerciale et lui permettre de remplir les défis du Troisième millénaire qui sont simplement basé sur « la compétitivité, la flexibilité et la qualité du Travail » Un autre élément qui fait actuellement penché la balance en la faveur du Luxembourg pour constituer une société Holding est le simple fait que pour certain groupe industriel ou familiaux. La transmission de leur héritage est un point important parce qu’ils veulent à tout pris que leur descendance ne détruise pas tout ce qu’ils ont mis tant d’années à bâtir…. Une société « Holding » permet de structurer clairement un groupe industriel, d’en séparer les rôles de gestion de chacun et de propriété et de réduire les conflits au sein des groupes familiaux. Dans certain cas , le Holding constitue l’outil idéal pour récolter des fonds dans une juridiction plus avantageuse où les Promoteurs ont la faculté d’en disposer librement

- 13. PRESENTATION EUROPEAN COMPANY & CO B. Facteurs déterminants dans le choix d’un pays où constituer une société intermédiaire (Holding) Différents critères peuvent entrer en ligne de compte et ceux-ci tiennent souvent compte de facteurs et de considérations juridiques et organisationnelles ; le cadre législatif et la souplesse de ceux-ci : Système judiciaire Disponibilité et qualité des services juridiques Disponibilité en qualité de fiscaux Disponibilité en qualité de gestion et de comptabilité En outre, des facteurs tels que les infrastructures (système de communication, quantité et qualité des locaux commerciaux à disposition, service hôteliers et réseau routier) peuvent avoir une incidence pratique majeure. Enfin, les différents aspects fiscaux ne sont pas du tout à négliger. A cet effet, nous tiendrons compte des critères de sélection suivants : Impôts sur les bénéfices ; Imposition des dividendes et des plus-values, ainsi que la possibilité de déduire les pertes en capital réalisées lors de la vente des actions d’une filiale ou suite à la restructuration d’une participation dans une filiale ; Possibilité de déduire les intérêts et autres frais découlant de l’acquisition ou de la détention d’actions de filiale ; Retenue à la source sur le paiement d’intérêts et dividendes ; Ratios d’endettement (règle de faible capitalisation) ; Impôts sur l’émission et la cession de capital ; Impôts annuel sur la fortune nette ; Dispositions contre les paradis fiscaux applicables dans le pays de domicile des actionnaires et lois contre les abus en général ; Restrictions quant au recours aux Traités contre la double imposition ; Possibilités de consolidations à des fins fiscales ; Conséquences fiscales en cas de liquidation d’une structure ; Autres impôts ou taxes tels que charges patronales ou TVA

- 14. PRESENTATION EUROPEAN COMPANY & CO C. Les avantages offerts par Luxembourg Lorsqu’on doit choisir un pays où établir une société intermédiaire (Holding), il est important de souligner que le Luxembourg a connu un succès remarquable dans ce domaine et a attiré un nombre important d’investisseurs étrangers. Le graphique ci- après confirme cette tendance. Les avantages offerts par le Luxembourg en tant que centre financier peuvent être résumé comme suit : Sa situation géographique au cœur de l’U.E. La stabilité de ses structures internes (politiques, économiques, sociales) ; La politique libérale de la part des autorités luxembourgeoises en matière d’investissements étrangers ; Les frais de constitution de société très concurrentiels et taxes annuelles modérées ; Des prises de décision efficaces et rapides (tout se passe dans un rayon d’un « mile » anglais) ; Contrôle de changes limités et non restrictif Un réseau bancaire bien équipé ayant un personnel qualifié et polyglotte ; Une Bourse avec des coûts modérés ; Des lois et règlements qui se sont avérés souples et fiables, p. ex. ceux régissant les Holdings et les organismes de placement collectif ;

- 15. PRESENTATION EUROPEAN COMPANY & CO 2ième Partie : Différentes caractéristiques juridiques et fiscales des sociétés au Luxembourg A. Le holding « 1929 » Luxembourg , malgré sa faible superficie en kilomètre carré , offre aux investisseurs étrangers, tous les avantages d’une place financière internationale ainsi qu’un régime fiscal très favorable aux Holdings ; La loi sur les holdings fut adaptée afin de stimuler la concentration des capitaux au Luxembourg et d’éviter la double imposition du revenu des titres détenus en portefeuille. 1. Définition d’un Holding 1929 a) Cadre législatif La loi du 31 juillet 1929 définit la portée des activités d’un Holding, ainsi que son statut fiscal. Plutôt que de donner naissance à une nouvelle forme de société, elle a prévu des allégements fiscaux pour les sociétés se conformant à ses critères. b) Définition La loi de 1929 définit le Holding comme étant une société dont les statuts prévoient exclusivement comme seul objet l’acquisition ,la gestion et la réalisation d’investissement financiers dans les sociétés luxembourgeoises ou étrangères, sans exercer aucune activité commerciale ou industrielle. b) Avoir agrées Participations dans des sociétés anonymes , luxembourgeoise ou étrangères ; Participations dans des sociétés en commandité, à condition que les restrictions suivantes soient respectées ; Aucune responsabilité administrative ou de gestion dans la société à laquelle elle participe ; investissements financiers seulement dans des sociétés anonymes interdiction d’emprunter des fonds, statut limité à celui d’un commanditaire ; Participation dans des sociétés immobilières commerciales Marques déposées et brevets ; Le holding peut octroyer des licences mais ne peut pas acquérir de licence d’exploitation ; il lui est interdit d’acquérir des droits d’auteur, du goodwill ou du know-how, à moins que ceux-ci n’aient un rapport évident avec un brevet dont ils sont complémentaires ; Certificats de dépôts à terme, or , obligations.

- 16. PRESENTATION EUROPEAN COMPANY & CO c) Portée de l ‘activité Octroi de prêts et d’avances ; Uniquement en faveur de filiales directes, à l’exclusion des actionnaires, des filiales indirectes et des tiers ( sauf les Holdings financiers) ; Emission de garanties ; Uniquement en faveur de filiales directes ; ces facilités de crédit peuvent être émises sous la forme de garanties financières accordées aux créanciers de la filiale, de dépôts en tant que sûretés réelles ou de blocages de fonds en dépôt fiduciaire auprès d’établissement financiers ; Octroi de licences En faveur de sociétés du groupe , afin qu’elles puissent commercialiser le brevet ; Détention de marques déposées Le Holding peut détenir une marque, à la condition que les droits y afférents soient auxiliaires à sa politique générale d’investissement et que les lois du pays où la marque déposée autorisent le transfert de celle-ci ; Cependant, le Holding ne peut céder des licences qu’à ses filiales directes ; En outre, le Holding doit s’abstenir de toute publicité concernant ses marques déposées ; Prestations de services administratifs ; Le Holding peut fournir des services à ses filiales directes, mais seulement à titre d’activité secondaire, sans faire de bénéfice et ne récupérant que des frais raisonnables ; d) Activités interdites Toute forme d’activité industrielle ou commerciale ; Gestion d’avoirs appartenant à des tiers ; Propriété directe d’immeubles, à moins que le Holding n’ait besoin de ceux-ci pour son propre usage ;

- 17. PRESENTATION EUROPEAN COMPANY & CO Intervention dans la gestion des filiales (sauf en exécution de droits d’actionnaire) ; Gestion d’un portefeuille appartenant à des tiers ; Fonction ou services de conseiller financier ; Services d’administrateur ou de réviseur au sein d’autres sociétés. e) Moyens financiers Les moyens financiers nécessaires aux investissements du Holding sont constitués de ses fonds propres de celui-ci ainsi que des fonds de tiers qui peuvent être réunis sous forme de crédits bancaires, de dépôts ou d’émissions obligatoires publiques ou privées . Les Holdings doivent respecter certains ratios d’endettement/ fonds propres, à savoir Engagements (autres que les obligations) : capital souscrit = 3 : 1 Obligations : capital libéré : 10 : 1

- 18. PRESENTATION EUROPEAN COMPANY & CO DIVERSES CATEGORIES DE « HOLDING » En règle générale, le Holding a pour buts essentiels de détenir des participations, de toucher des dividendes et de réaliser des plus-values. Pour répondre aux besoins des Promoteurs, il existe plusieurs sortes de Holdings. Les quatre premières catégories de Holding ci-dessous mentionnées sont toutes soumises aux mêmes exigences, tant au niveau des activités qu’ils peuvent exercer qu’à celui de leur statut fiscal. Les deux dernières catégories font l’objet de dispositions spécifiques. HOLDING PUR Celui-ci investit dans une ou plusieurs filiales afin de diriger et coordonner l’activité de chaque société concernée. HOLDING CAPITAL-RISQUE En tant que société de promotion, ce Holding peut fournir du capital à des sociétés en cours de constitution. HOLDING FAMILIAL Celui-ci investit dans un portefeuille (d’actions, d’obligations) et n’a aucune fonction d’actionnaire majoritaire. HOLDING A BREVETS Ce genre de société possède des brevets et octroie des licences à ses filiales et aux tiers. HOLDING FINANCIER Celui-ci constitue une catégorie particulière de Holding autorisé à exercer des activités supplémentaires, qui peuvent être fournies à des sociétés du « groupe » et non seulement à des filiales directes. Par sociétés de groupe, il faut entendre toutes celles qui ont un dénomination commune et celles dans lesquelles les sociétés d’un même groupe détiennent une participation essentielle (minimum 25 %) et entretiennent des relations économiques constantes

- 19. PRESENTATION EUROPEAN COMPANY & CO La gamme de service du Holding financier comprend les prestations suivantes : Octroi de prêts et de garanties ; Services administratifs ; Affacturage de dettes ; Etant donné qu’aucune retenue à la source sur les intérêts n’est perçue au Luxembourg , le holding financier constitue le moyen privilégié et surtout parfait pour l’émission d’obligations et de placements privés garantis par le groupe auquel le holding appartient. Cela facilite beaucoup la commercialisation d’émissions obligataires sur le marché international par des groupes situés dans des pays qui prévoient une retenue à la source sur les coupons. Le franc succès de cette formule a été démo ntré de façon irréfutable par de nombreux holdings constitués au Luxembourg depuis 1965. Plusieurs critères doivent être remplis pour qu’une société obtienne le statut de holding financier. SOIT : Son capital souscrit doit s’élever à LUF 50 moi au moins ; Elle doit être inscrite au registre de commerce en tant que SA ou SARL La société mère ou les membres de même groupe doivent figurer dans les statuts du holding comme fondateur de celui-ci. Les actions doivent être nominatives Les actionnaires doivent convenir de ne pas vendre leurs participations dans le holding à des personnes en dehors du groupe avant que tous les emprunts aient été entièrement remboursés Le holding doit détenir une participation dans chacune des sociétés du groupe correspondant à au moins 10 % de leur capital souscrit Il doit respecter les ratios d’endettement / fonds propres

- 20. PRESENTATION EUROPEAN COMPANY & CO Holding milliardaire Ce holding se caractérise par le fait que son capital libéré et ses réserves cumulées s’élèvent à LUF 1 mia au moins Dans ce cas, le holding milliardaire peut demander un statut fiscal particulier comportant une obligation fiscale annuelle de LUF 2 mio. Ce holding peut effectuer les mêmes activités qu’un holding financier. Il est important de souligner qu’un holding milliardaire n’est pas soumis au rapport endettement / fonds propres décrit ci-dessus. IMPOSITION DU HOLDING A) PRIVILEGES FISCAUX Le holding luxembourgeois est exonéré de tout impôts sur le revenu . Ainsi, aucun impôt n’est perçu sur les royalties, les dividendes, les intérêts et les plus-values réalisées lors de la vente d’actifs. Le produit de la liquidation du holding n’est pas imposable. Les cessions d’actions sont exonérées d’impôt. Les dividendes distribués aux actionnaires d’un holding luxembourgeois ne sont pas soumis à la retenue à la source, à l’instar des intérêts versés sur les obligations. TAXES A PAYER Droit d’apport forfaitaire de 1 %

- 21. PRESENTATION EUROPEAN COMPANY & CO Exceptions Augmentation de capital moyennant réintégration de réserves Apport en nature d’actions d’une société constituée dans un pays C.E. dans lequel le holding détient une participation d’au moins 75 % du capital Taxe d’abonnement de 0,2 % par an sur la valeur des actions, le minimum étant fixé à LUF 2000 par an Si le dividende versé dans un exercice donné dépasse 10 % du capital libéré, ce droit est calculé sur base de dix fois le dividende distribué. Ainsi, le coût d’un dividende dépassant 10 % du capital libéré est de 2 % C) STATUT FISCAL PARTICULIER POUR LE HOLDING MILIARDAIRE Celui-ci peut renoncer à la taxe d’abonnement de 0,2 % en optant pour un système dégressif d’imposition , basé sur les dividendes, les intérêts versés aux obligataires et les tantièmes d ‘administrateurs, de réviseurs et de liquidateurs résidant pendant moins de six mois par an au Luxembourg. Le taux d’imposition est actuellement de 3 % pour les montants inférieurs à LUF 100 moi. Pour les montants supérieurs, les intérêts sont imposés aux taux de 3 % alors que pour les dividendes et la rémunération, le taux de 1,8 % sur les premiers LUF 5O moi et de 0,1 % au-delà de ce niveau.

- 22. PRESENTATION EUROPEAN COMPANY & CO AVANTAGES D’UN HOLDING 1929 Permet une restructuration efficace des groupes industriels Garantit le contrôle de plusieurs sociétés en réunissant les actions dans les mains d’un seul Propriétaire ( au lieu de fusionner les sociétés concernées) Facilite la séparation des rôles de gestion et de propriété d’une société Réduit les conflits au sein des groupes familiaux Assure l’anonymat Permet d’utiliser efficacement les liquidités du groupe Constitue l’outil optimal pour la collecte des fonds Permet d’optimiser les structures du groupe d’un point de vue fiscal Peut être constitué aisément car aucune autorisation préalable n’est nécessaire pour Bénéficier de statut fiscal privilégié Permet aux Promoteurs de profiter des occasions de planification fiscale à grande échelle

- 23. PRESENTATION EUROPEAN COMPANY & CO LA SOCIETE ANONYME Le droit luxembourgeois des sociétés commerciales emprunte au droit français et au droit belge , et depuis 1972 au droit communautaire dont il a transposé la 1° et la 4° directives en matière de société . CONSTITUTION D’UNE SA Comme en France, la SA peut être constituée selon deux modalités ; par constitution directe ou par souscription publique. La procédure de constitution directe Celle-ci consiste à faire comparaître devant le notaire deux actionnaires au moins , après qu’ils ont versés leurs apports ( ou deux mandataires ou encore un seul mandataire agissant à la fois en son nom propre et, ou par procuration) . Le notaire vérifie que les conditions ont bien été accomplies et rédige l’acte sur le champ. La procédure de souscription publique Cette procédure est beaucoup plus lourde qui se déroule en trois phases : 1° phase : Un projet d’acte est rédigé par le notaire choisi et publié ainsi que déposé au Greffe du Tribunal d’arrondissement du siège de la société en formation , dans un dossier qui est ouvert au nom de la société . Aucune inscription au registre des sociétés n’est effectuée . 2° phase : Une recherche publique de l’épargne et des versements relatifs à ces souscriptions. Des bulletins de souscription sont signés .Afin de garantir une parfaite information publique , l’offre publique d’actions doit être précédée du dépôt au Greffe , dans le dossier de la société, d’une notice datée et signée par les fondateurs contenant les informations énumérées à l’article 33 . Des informations supplémentaires sont à fournir aux souscripteurs dans le prospectus d’émission ( article 29 à 36 de l’IML devenu la CSSF). Quinze jours

- 24. PRESENTATION EUROPEAN COMPANY & CO avant l’émission par appel à l’épargne , la commission de surveillance du secteur financier doit être avisée au moyen d’un dossier établi conformément à ses circulaires . Si l’offre publique est suivie d’une cotation en bourse , les formalités de publicités édictées par la Bourse de Luxembourg devront en outre être respectées. L’investisseur devra procéder à la libération en espèces de la souscription . Elle ne peut être inférieure à un quart du montant nominal ou du pair comptable de chaque action souscrite. Ces versements devront avoir été effectués au plus tard lors de la constitution définitive. 3° phase Assemblée constitutive devant notaire , dans les trois mois de la première assemblée , au jour et heure indiqués dans le bulletin de souscription , en présence des fondateurs et des souscripteurs qui le désirent. Si la majorité des souscripteurs présents ou valablement représentés (mandat régi par le droit commun ) autres que les fondateurs ne s’y opposent pas , la société est définitivement constituée. La société peut être constituée si le capital n’est pas entièrement souscrit , à condition que le bulletin de souscription et le projet d’acte publié aient expressément mentionné cette possibilité. ACTE CONSTITUTIF Il comprend les mentions suivantes : I. Identité des signataires de l’acte ; II. Forme sociale et dénomination ; III. Siège social ; IV. Objet social ; V. Montant du capital souscrit et du capital libéré ; VI. Catégories des actions : droits afférents à chacune , nombre souscrit, valeur nominale des actions et nombre d’actions émises , modalité de cession des actions ; VII. Forme des actions : nominatives ou au porteur ; VIII. Apport en nature : nom de l’apporteur et rapport du commissaire aux apports ; IX. Avantages particuliers consentis aux fondateurs ; X. Nombres de titres hors capital et droit y afférents ,notamment le droit de vote ; XI. Durée de la société ; XII. Frais de constitution mis à la charge de la société. FORME L’acte constitutif doit revêtir la forme d’un acte notarié spécial , autrement dit , il doit être signé par les comparants , par devant notaire . Ce dernier a la charge de le déposer dans le mois de l’acte définitif , au registre spécial des sociétés et associations, pour publication au Mémorial.

- 25. PRESENTATION EUROPEAN COMPANY & CO DUREE La SA peut être constituée pour une durée limitée ou illimitée. NOMBRE D’ACTIONNAIRES L a loi requiert deux actionnaires au moins pour former une SA . Elle ne fixe pas de nombre maximal. Les actionnaires peuvent être des personnes physiques comme des personnes morales. Aucune condition de résidence ou de nationalité n’est requise. Les comparants à l’acte de constitution sont considérés comme fondateurs. L’acte peut toutefois désigner comme fondateur celui ou ceux des actionnaires qui possèdent ensemble au moins un tiers du capital social, les autres comparants étant de simples souscripteurs ne recevant aucun avantage particulier. CAPITAL SOCIAL Le montant minimum du capital social est fixé à 31.000 euros . Il peut-être exprimé dans une monnaie étrangère, si elle convertible. Pour des raisons pratiques, tous les documents comptables seront rédigés dans la même monnaie. ADMINISTRATEURS Nombre Les administrateurs sont au nombre de trois. Ce seuil est porté à neuf pour les SA employant habituellement plus de 1000 salariés. Nomination La nomination des administrateurs relève de l’assemblée générale des actionnaires . Les premiers administrateurs , en général les fondateurs comparant à l’acte de constitution , sont cependant nommés par l’acte même . Les formalités de dépôt et de publication des nominations sont donc accomplies par le notaire chargé de la rédaction de l’acte. Par la suite , ces formalités sont effectuées par les administrateurs en fonction pour chaque nomination , renouvellement de mandat ou cessation des fonctions. Conditions requises pour être administrateur

- 26. PRESENTATION EUROPEAN COMPANY & CO Les administrateurs peuvent être des personnes physiques ou des personnes morales . La loi n’impose pas aux personnes physiques de condition de nationalité ou de résidence , la limite d’âge ou de nombres de mandats. Il est admis en pratique que l’administrateur ne peut pas exercer les fonctions de commissaire au compte ou de réviseur de SA. Il peut par contre occupé au sein de la société un poste de préposé ou d’employé. On rappelle également que l’autorisation de faire le commerce est subordonnée à diverses conditions d’honorabilité personnelle et de qualification professionnelle qui visent les administrateurs. CONTROLE INTERNE : LES COMMISSAIRES AUX COMPTES. La surveillance interne de la société est confiée à un ou plusieurs commissaires aux comptes . Organes de la société , ils sont nommés par l’assemblée générale des actionnaire pour un mandat d’une durée maximale de six ans renouvelable . C’est l’assemblée qui fixe leurs émoluments et leur nombre. La loi n’interdit pas le cumul des fonctions d’administrateur et de commissaire , mais dans la pratique , ce cumul n’est pas admis. Les commissaires peuvent être des personnes physiques ou des personnes morales. La responsabilité des commissaires est engagée, comme celle des administrateurs , à plusieurs titres : Elle est contractuelle quand elle se situe dans le cadre de leurs fonction Elle est délictueuse quand elle est engagée à l ‘égard de tiers pour les dommages provenant d’une infraction à la loi ou aux statuts.

- 27. PRESENTATION EUROPEAN COMPANY & CO RECOURS A UN REVISEUR D’ENTREPRISE La loi du 28 juin 1984 relative aux comptes sociaux à introduit au Luxembourg la profession d’expert-comptable , dit réviseur d’entreprise , chargé d’assurer le contrôle externe et indépendant des documents comptables des sociétés d’une certaine importance. L’assemblée générale des actionnaires est tenue de nommer un ou plusieurs réviseurs d’entreprises quand la société remplit , durant deux exercices consécutifs commençant à partir du 1° janvier 2000 , deux ou trois des critères suivants : Nombre de salariés supérieur à 5O Chiffre d’affaires hors T.V.A supérieurs à 6,25 millions d’euros Total du bilan supérieur à 3,125 millions d’euros Si deux de ces critères ne sont pas remplis , la société peut remettre un bilan abrégé. Les réviseurs d’entreprise sont obligatoirement choisis parmi les membres de l’Institut des réviseurs d’entreprises (IRE) EMISSIONS DE TITRES ACTIONS Par principe, le capital social est divisé en actions d’égale valeur. Les actions sont émises avec ou sans valeur nominale. Quand il y a une valeur nominale, elle ne peut être inférieure à 1 euros. Il est impossible d’émettre des actions pour un montant inférieur à leur valeur nominale, ou, à défaut, à leur pair comptable. Seuls ceux qui, par leur profession, se chargent de placer des actions peuvent avec l’accord de la société , payer moins que le montant qu’ils souscrivent. T YP E S D’ACTIONS Comme en Belgique, il convient de distinguer les actions représentatives du capital et les titres ou parts bénéficiaires qui ne représentent pas une quote-part du capital mais auxquels les statuts attachent des droits pécuniaires, voire un droit de vote limité.

- 28. PRESENTATION EUROPEAN COMPANY & CO FORME DES ACTIONS Les actions sont nominatives ou au porteur. Elles sont nominatives au moment de la constitution et elles le restent tant qu’elles n’ont pas été intégralement libérées. La propriété de l’action nominative s’établit par une inscription au registre des actionnaires tenu au siège de la société et s’atteste par la délivrance d’un certificat nominatif qui ne représente pas le titre. A cet égard, en cas de propriétaires multiples, seule la personne désignée par les copropriétaires est enregistrée. Les actions au porteur comportent les mentions suivantes : Date de l’acte de constitution et de sa publication Capital social, catégories d’actions, valeur nominale des titres Avantages consentis aux fondateurs Durée de la société Assemblée générale annuelle : jour, heure, lieu Les actions portent un numéro d’ordre et peuvent être divisées en coupures qui portent également un numéro d’ordre. Les coupures réunies en nombre suffisant confèrent les mêmes droits. La propriété des titres au porteur résulte de la possession matérielle du titre. IL n’y a aucune limitation légale au nombre de titre au porteur qu’une SA peut émettre et dans la pratique cette forme est la plus courante . En conséquence, il est possible dans une société anonyme que toutes les actions soient au porteur.

- 29. PRESENTATION EUROPEAN COMPANY & CO SOCIE TE A RESPONSABILITE LIMITEE La société à responsabilité limitée luxembourgeoise est assez proche de la SARL française et elle est utilisée pour des sociétés de taille moyenne. Elle se caractérise par le fait que son capital social se divise en parts égales entre des associés dont la responsabilité est limitée à leurs apports. La cession des parts est libre entre les associés mais soumises à agrément entre les tiers. SOCIETE A RESPONSABILILTE LIMITE UNIPERSONNELLE. La société unipersonnelle a été instituée en droit luxembourgeois par la loi du 28 décembre 1992. La SARL peut donc avoir un associé unique soit dès sa constitution, soit en cours de vie sociale par la réunion de toutes ses parts en une seule main. Le décès de l’associé unique et la réunion de toutes les parts entre les mains d’une seule personne n’entraînent pas la dissolution de la société. L’associé unique exerce les pouvoirs attribués à l’assemblée des associés et ses décisions sont écrites et inscrites dans le procès-verbal. Hormis les opérations courantes conclues dans des conditions normales, les contrats conclu entre l’associé unique et la société sont également consignés par écrit ou inscrits dans un procès-verbal. En pratique, l’associé unique doit veiller à une séparation stricte des intérêts sociaux et de ses intérêts personnels pour éviter l’accusation de négligence ou d’abus de biens sociaux. Pour le reste , les dispositions prévues pour la SARL sont applicables , y compris donc les coûts de constitution et de fonctionnement et le régime fiscal : à la différence de la France ou de la Belgique , l’associé unique ne peut pas choisir son régime d’imposition.

- 30. PRESENTATION EUROPEAN COMPANY & CO CONSTITUTION Mode de constitution La SARL ne peut procéder à l’émission publique de parts sociales. Sa constitution est donc nécessairement réalisée selon la procédure directe décrite au n°555 L’acte de constitution est signé par devant notaire par les fondateurs. Les statuts ainsi que leurs modifications ultérieures, sont publiées, en entier, au Mémorial. Ils indiquent le nom du ou des gérants. Objet Social Les SARL peuvent être constituées pour un objet quelconque mais cette forme sociale est interdite aux sociétés d’assurance et aux établissements financiers. Dénomination sociale La SARL est qualifiée par une dénomination particulière ,la désignation de son objet social ou encore sous une raison sociale comportant les noms d’un ou de plusieurs associés. Tous les actes et documents sociaux doivent indiquer la dénomination sociale, la mention en toutes lettres « société à responsabilité limitée , le siège social , les mots « registre de commerce « ou « RC » suivis de l’indication du siège du Tribunal d’arrondissement et du numéro d’immatriculation. Durée de La SARL Elle est constituée pour une durée limitée, susceptible d’être prorogée, ou plus généralement pour une durée illimitée. Capital social Le montant minimum du capital social d’une SARL est de 12.500 euros . Il doit être intégralement souscrit et les parts sociales doivent être entièrement libérées au moment de la constitution. Les apports sont en espèces ou en nature . Le capital peut être exprimé en devises. Entre le 1° janvier 1999 et le 31décembre 2001, les SARL peuvent convertir en euros leur capital social, exprimés dans l’une des devises des Etats membres de l’union Européenne sur les modalités de conversion.

- 31. PRESENTATION EUROPEAN COMPANY & CO Gérance Le ou les gérants sont nommés par les associés, soit dans l’acte constitutif, soit postérieurement. Ils sont désignés parmi les associés ou non, sans condition de nationalité ou de résidence. La gérance d’une SARL peut être confiée à une personne morale. Ils sont nommés pour une durée limitée ou sans limitation de durée. Dans les deux cas et sauf disposition statutaire contraire, ils ne sont révocables que pour des causes légitimes. Mandat Chaque gérant peut accomplir tous les actes nécessaires ou utiles, sauf ceux que la loi réserve à l’assemblée générale. Il représente la SARL à l’égard des tiers et en justice et toute restriction statutaire de ses pouvoirs est inopposable aux tiers. En revanche, la clause donnant qualité à un ou plusieurs gérants pour représenter la société, seuls ou conjointement, est opposable aux tiers. La SARL est liée par les actes accomplis par la gérance même s’ils excèdent l’objet social. La gérance doit chaque année dresser un inventaire indiquant les valeurs mobilières et immobilières et les dettes de la société avec une annexe reprenant tous les engagements ainsi que les dettes des organes sociaux envers la société. Fonctionnement Seuls les opérations qui appellent des commentaires spécifiques aux SARL sont abordés ici : Distribution des bénéfices ; Régime de cession des parts sociales ; Distribution des bénéfices Un prélèvement affecté à la constitution de la réserve légale est fait chaque année sur les bénéfices nets aussi longtemps que la réserve n’a pas atteint le dixième du capital social. Ce prélèvement est de un vingtième au moins.

- 32. PRESENTATION EUROPEAN COMPANY & CO APERCU D’ENSEMBLE ORIGINE ETRANGERE DU DROIT FISCAL LUXEMBOURGEOIS Sous l’angle du droit comparé, le Luxembourg présente la caractéristique d’avoir fondé sa législation fiscale sur de larges emprunts à celles de ses voisins. Cela tient pour une part à l’histoire de cet Etat qui n’a pas accédé à une complète souveraineté qu’en 1867. Ainsi le Luxembourg doit-il à la France napoléonienne son droit civil et les règles de base des droits d’enregistrement, droits de succession, et, après la création de l’ U.E.B.L. , ses principaux droits d’accises. Ces emprunts témoignent aussi d’une volonté constante de bénéficier des techniques juridiques élaborées part des Etats plus importants. Ainsi, dès 1913, le Luxembourg a adopté l’impôt annuel sur la fortune déjà en vigueur en Allemagne et aux Pays-Bas. C’est pourtant par un accident de l’histoire que les principaux impôts directs luxembourgeois sont d’origine allemande. En effet, l’occupation du Luxembourg durant la deuxième guerre mondiale a entraîné l’extension à celui-ci de toute la législation fiscale du Reich. Cet apport massif fut maintenu en vigueur par un arrêté grand-ducal de 1944, sauf en matière de droits d’enregistrement et de succession, de droits d’accises, et de recouvrement des impôts. Actuellement , malgré des efforts successifs de simplification des textes , il en résulte qu’en présence d’une jurisprudence peu abondante , l’application et l’interprétation des textes luxembourgeois peuvent nécessiter la transposition de la doctrine ou de la jurisprudence allemande . On peut établir qu’il existe trois grands types de lois fiscales : La loi générale des impôts (datant du 22 mais 1931) La loi d’adaptation fiscale (datant du 16 octobre 1934)qui complète la première , à laquelle s’est adjointe la loi sur le recouvrement des impôts du 27 novembre 1933, qui est, quant à elle, d’origine nationale et a été remise en vigueur 1944 ; La loi d’évaluation allemande dans sa rédaction, du 16 octobre 1934, dont les dispositions sont utilisées pour asseoir l’impôt sur la fortune et l’impôt foncier. Une simplification est intervenue qui s’affecte plus à la forme que sur les fondements des lois, le 4 décembre 1967 qui a crée l’impôt sur les revenus commun aux personnes physiques et morales. Et cette amorce de réforme a été complétée par le remplacement, depuis 1970, de l’ancien impôt sur le chiffre d’affaire d’origine allemande par une TVA qui a été conçue dès le départ sur le schéma européen et plus précisément sur le modèle Belge.

- 33. PRESENTATION EUROPEAN COMPANY & CO INCIDENCE DU DROIT COMMUNAUTAIRE : L’évolution contemporaine du droit fiscal luxembourgeois fait ressortir deux caractères qui ne manquent pas d’intérêt pour les entreprises internationales : Sa stabilité certaine, Le souci constant d’harmonisation européenne de ses auteurs, Sur ce dernier point, l’influence grandissante du droit communautaire apparaît dans un nombre grandissant, de textes luxembourgeois qui transposent les directives CE Sur la TVA Sur les droits indirects frappant les rassemblements des capitaux En matière d’impôts, sur les fusions, sur l’élimination des doubles impositions en de correction des bénéfices d’entreprises associées.

- 34. PRESENTATION EUROPEAN COMPANY & CO V. La société holding avec siège social autrichien Les avantages d’une société holding avec siège social en Aut riche peuvent êt re résumés comme suit: 5.1. Le privilège fiscal de la participation internationale Les dividendes provenant d'une participation dans une société de capitaux étrangère vers és à une société holding autrichienne sont exonérés d'impôt sur les sociétés à condition que la participation détenue par la holding autrichienne soit au minimum de 10% et soit détenue direct ement de façon ininterrompue depuis au moins un an. La holding autrichienne perçoit alors, nets d’impôt, les dividendes de sa filiale ét rangère (Internationales Schachtelprivileg). Si par exemple une holding acquiert le 28 décembre 2008 une participation étrangère minimum de 10% et perçoit les dividendes de l'exercice 2009, les conditions d’application du privilège de la participation internationale sont réunies dès lors que la holding l’a détenue jusqu'au 29 décembre 2009. Les dividendes perçus avant l'arrivée du terme d’un an sont provisoirement imposables mais l'impôt payé sera ultérieurement dégrevé si les conditions du privilège de la participation internationale sont réunies. Cependant si dans l’exemple ci-dessus la holding cédait sa participation avant le 28 décembre 2009, elle perdrait les avantages fiscaux et privilèges de la participation int ernationale et les dividendes deviendraient imposables dans les conditions de droit commun. 5.2. Plus-values Si les conditions d’application du privilège de la participation internationale sont réunies, les plus- values consécutives aux cessions de participations sont exonérées d'impôts. Donc si une holding acquiert une participation le 14 juillet 2008 et la cède avant le 14 juillet 2009 le terme d’un an n’est pas atteint et la plus-value réalisée est imposable. Il convient de souligner que les avantages fiscaux mentionnés sont aussi valables en dehors du champ d’application des directives de l'UE concernant les relations entre sociétés mères et filiales. 5.3. Imposition de groupe Un système d’imposition de groupe qui s’applique au niveau national et international permet de définir une seule base impos able pour tout es les sociétés appartenantes à un groupe avec une compens ation éventuelle des pertes même dépassant les frontières et des bénéfices des différentes sociétés. 5.4. Les conventions en vue d'éviter les doubles imposi tions L'Autric he a ratifié des conventions en vue d'évit er les doubles impositions avec les plus importants pays industrialisés mais aussi avec pres que tous les pays de l'Est, soit au total plus de 40 conventions bilatérales. Les sociétés financières n’en sont pas exclues.

- 35. PRESENTATION EUROPEAN COMPANY & CO 5.5. La reconnaissance par les autorité s fi scales Comme l'Autriche n'est ni un paradis fiscal ni un pays à fiscalité particulièrement réduite, la société holding autrichienne offre la plus grande sécurité vis-à-vis des autorités fiscales étrangères puisqu’elle exclut toute action directe étrangère contre un associé de la holding. 5.6. Debt equity ratios Le droit commercial et le droit fiscal autrichiens ignorent les "Debt equit y ratios". Quelle que soit la structure financière, les intérêts vers és en rémunération de capitaux étrangers sont déductibles en Aut riche ; toutefois les intérêts afférents aux participations internationales (Schachtelbeteiligungen) ne sont pas déductibles. 5.7. Treaty Shopping L'Autric he ne dispose pas de normes unilatérales contre le «Treaty shopping». La société holding aut richienne peut donc profiter de tous les avantages offerts par des conventions ratifiées par l'Autriche en vue d'éviter les doubles impositions, à moins qu'il ne s'agisse de transactions fictives ou abusives. Quelques pays de l'Est admettant, au moins pour une période transitoire, le trans fert de dividendes en A utriche sans application d'une retenue à la source, les dividendes sont enc aissés en Autriche hors impôt, ni dans le pays d’origine, ni en Autriche

- 36. PRESENTATION EUROPEAN COMPANY & CO II. Droit des société s Le droit des sociét és aut richien a profondément changé en intégrant les directives concernées de l'Union Européenne. Différentes structures juridiques s’offrent à qui souhaite s’implanter en Aut riche. 2.1. La Société à Responsabilité Limitée (SARL) – Ge sellschaft mit beschränkter Haftung (GmbH) 2.1.1. Constitution La SARL doit être constituée par acte notarié entre un ou plusieurs associés. Dans le cas d’un associé unique, les statuts de la société sont remplacés par une déclaration de fondation. Les décisions juridiques extraordinaires qu’il peut être amené à conclure avec la société doivent recevoir date cert aine. Elle acquiert la pers onnalité morale à dater de son inscription au Registre du commerce qui est un registre officiel. La responsabilité de l'associé est toujours limitée à son apport, c’est-à-dire que l'associé ne répond pas personnellement des dettes de la société. Comme la constitution d’une SARL est rapide puisqu'en général elle ne dure pas plus de 4 semaines, les associés devront veiller à ne pas commenc er son activité commerciale avant son inscription afin d'éviter le risque de mise en jeu leur res pons abilité personnelle du fait de ces opérations. Les associés peuvent également être de nationalité ét rangère, être des personnes physiques ou morales ayant leur domicile ou siège aussi à l'étranger. L'identité des associés est publiée au Registre du commerc e. Le capital social minimum s'élève à € 35. 000, dont la moitié au moins doit être libérée à la constitution. Pour un capital supérieur, la libération initiale est au moins d’un quart, sans toutefois ne jamais pouvoir être inférieure à € 17.500. Depuis un certain temps un projet de loi qui devrait réduire le capit al social minimum à € 10. 000 est en discussion. La dénomination sociale doit contenir ou le nom d’un associé ou un nom de fantaisie avec un terme qui fait référence à l’activité commerciale. Le capital social doit être versé sur le compte d’une banque aut richienne et reste bloqué jusqu’à l’inscription de la société au Registre du Commerce. Les frais de constitution comprenants les impôts dont un droit d'enregistrement de 1% du montant du capital versé, les taxes d’inscription, les honoraires de l'avoc at et du notaire atteignent entre 10 et 15 % du capital social. 2.1.2. Organes Les organes sociaux sont l’Assemblée générale des associés (Generalversammlung) et, le cas échéant, un Conseil de surveillanc e (Aufsichtsrat). L’assemblée générale nomme les gérants, approuve les comptes sociaux et décide de l’affectation du résultat.

- 37. PRESENTATION EUROPEAN COMPANY & CO Les pouvoirs du gérant sont définis par loi: il représente sans limitation la société auprès des tiers, tant en matière judiciaire qu’extrajudiciaire. Mais l'assemblée générale peut limiter ses pouvoirs: cette limitation ne vaudra alors qu’entre associés et non vis-à-vis des tiers, sauf spécificités de représentation collective. Il n'est cependant pas inhabituel d'indiquer dans l'acte de nomination du gérant tous les actes qui nécessitent une autoris ation préalable de l'assemblée générale. Le non- respect d'une telle obligation engage la responsabilité du gérant envers la société tandis que la société reste engagée envers les tiers. Le gérant peut être de nationalité étrangère et résider à l’étranger, mais pour d’évidentes raisons pratiques, il est opportun qu’au moins un gérant soit résidant autrichien. Le Conseil de surveillance est facultatif à moins qu'il ne s'agisse d'une société comptant plus de 50 associés ou plus de 300 salariés et dont le capital dépasse € 70.000. A défaut, la SARL ne dispose d'un conseil de surveillance que si les statuts l’imposent. Dans ce cas, il est nommé par l'assemblée générale des associés et se compose d'au moins trois membres. Les bilans de la SARL doivent être certifiés par un commissaire aux compt es («Auditor»), désigné par l'assemblée générale, si deux des trois critères suivants sont remplis: a. Total du bilan supérieur à € 4,840.000, b. Chiffre d'affaires supérieur à € 9, 680.000, c. Effectif salarié supérieur à 50. Les comptes sociaux doivent être déposés au Registre du commerce dans les neuf mois de la clôture de l’exercice social concerné. 2.2. La Société Anonyme (S A) La SA est constituée par acte notarié ent re un ou plusieurs fondateurs. L'immatriculation au Registre du commerce lui confère la personnalité morale. Les fondateurs, personnes physiques ou morales, comme tous les futurs actionnaires, peuvent être de nationalité étrangère. Le capital social est divisé en actions qui ont une valeur nominale (Nennbetragsak tien) ou non (Stück ak tien): dans ce dernier cas, chaque action représent e une égale fraction du capital. Les actions peuvent être nominatives (Namensak tien) ou au porteur (I nhaberak tien), auquel cas elles ne sont pas mentionnées au registre de la société et peuvent rester anonymes. Le capital social minimum de la SA est de € 70.000 dont au moins un quart doit être libéré à la souscription. Les organes de la société sont l'assemblée des actionnaires (Haupt versammlung), le conseil de surveillance (A ufsichtsrat),et, le président-directeur général (P-D.G.) ou le directoire (Vorstand) collégial.

- 38. PRESENTATION EUROPEAN COMPANY & CO L'assemblée des actionnaires nomme le conseil de surveillance qui se compose d’au moins trois personnes qui ne peuvent être ni membres du directoire ni salarié de la société. L'assemblée des actionnaires est de plus compétente pour décider de l’affectation des résultats, mais non pour approuver les comptes sociaux qui sont arrêtés par le directoire et approuvés par le cons eil de surveillance. En cas de refus d’approbation des comptes sociaux par ce dernier, le directoire doit convoquer l'assemblée des actionnaires pour décider de leur approbation. La nomination du P- D.G. ou du directoire, l'approbation des comptes sociaux et le contrôle du directoire relèvent du conseil de surveillance. Le directoire représente la société vis-à-vis des tiers tant en matière judiciaire qu’extrajudiciaire. Tous les membres du directoire et du cons eil de surveillance peuvent être de nationalité étrangère. Les comptes sociaux de la SA doivent être contrôlés et certifiés par un commissaire aux comptes («Auditor») nommé par l'assemblée des actionnaires et, après leur approbation par le conseil de surveillance, puis déposés au Registre du commerce. Le bilan sera publié au Bulletin Officiel si au moins deux des trois critères suivants sont remplis: a. Total du bilan supérieur à € 19.250. 000, b. Chiffre d'affaires supérieur à € 38.500.000, c. Effectif salarié supérieur à 250. Si la SA peut présent er une image plus valorisante que celle de la SARL, notamment en raison de l’engagement de capitaux supérieurs, les principales différences entre les deux types de sociétés sont les suivantes: SARL SA Capit al social minimal € 35. 000,-- € 70. 000,-- Constitution/Gestion p.ex. délibération des Plus onéreuses, p.ex. associés possible par un assemblées des vote par correspondanc e actionnaires par procès- verbal notarié Cons eil de surveillance Facultatif (obligatoire Obligatoire et au moins seulement pour la SARL de quat re réunions par an grandes dimensions) Associés Inscrits au Registre du Anonymat possible commerc e Dirigeants Révocables ad nutum , c'est- Nommés pour une période à-dire à tout moment sans déterminée et ne peuvent indication particulière de être révoqués avant le terme motifs de leur mandat que pour motifs graves Transfert des parts sociales Acte notarié Par remise pour les actions au porteur Bilan Doit être déposé au Registre Doit être cont rôlé et certifié

- 39. PRESENTATION EUROPEAN COMPANY & CO du commerc e (facilité pour par un commissaire aux les SARL de dimension comptes («Auditor») et modeste) publié par les SA de grande dimension 2.3. L’établissement secondaire d'une société étrangère Une société qui a son siège social à l’étranger peut ouvrir une succursale en Autric he. Celle-ci tient une comptabilité séparée du siège principal en obs ervant les principes de comptabilité prévus par le droit fiscal aut richien. La succursale doit être immatriculée au Registre du commerc e et doit publier ses comptes sociaux en langue allemande selon les règles ordinaires. La société répond des dettes de la succurs ale qui n’a pas de personnalité morale propre. Une telle dépendance et une telle responsabilité de la société avec établissement à l’étranger sont souvent les arguments pour préférer la constitution d’une société filiale (p.ex. une SARL) avec siège en Autriche. De plus, les frais pour la constitution d’une succursale ne sont pas notablement plus bas de ceux de la constitution d’une société filiale. 2.4. Les Sociétés de personnes Le droit aut richien propose naturellement diverses formes de sociétés de personnes, telle la société en nom collectif (Offene Gesellschaft) ou encore la société en commandite simple (Kommanditgesellschaft) qui sont réglementées par le récent Code des Entreprises («Unternehmergesetzbuch») entré en vigueur le 1° janvier 2007. Depuis l’introduction d’un impôt minimal frappant les sociétés de capitaux, la société de pers onnes peut présenter un certain intérêt dans des cas particuliers, mais le caractère illimité de la responsabilité des associés constitue bien évidemment un obst acle, notamment en cas d’investissement important. 2.5. La Joint Venture La Joint Venture aut richienne peut être créée de divers es faç ons: - en constituant une société commerciale qui peut être une société de personnes ou de capitaux, - sur la base d’un contrat de coopération auquel s’applique la réglementation générale (droit civil et/ou droit commercial), - en constituant une société civile. La société civile n'a pas la personnalité morale et ne peut donc pas être immatriculée au Registre du commerce. Elle est normalement formée en vue de la réalisation de projets déterminés pour être dissoute et liquidée à leur achèvement. Les associés répondent solidairement entre eux des dettes de la société. Le contrat de société ne demande pas de forme spécifique mais, pour des raisons évidentes, il est préférable de choisir la forme écrite. Il doit contenir des dispositions sur

- 40. PRESENTATION EUROPEAN COMPANY & CO le rôle des associés et leur collaboration réciproque, sur les pouvoirs des organes de gestion, sur les parts sociales et la répartition des résultats, ainsi que sur la nomination des organes de la société, son organisation int erne et sa gestion tant commerciale que technique. VII. Le secret bancaire Le secret bancaire autrichien est régi par la loi sur les activités bancaires (B ank wesengesetz). Il est l’un des plus strict du monde. Les organismes et institutions de crédit, leurs associés, les membres des organes de gestion, les salariés et toute personne exerçant une activité quelconque à leur service ne doivent divulguer aucune information dont ils ont pu avoir connaissance à l’occasion d'une relation d'affaires avec un client. La violation du secret bancaire comport e des sanctions civiles et pénales. Le secret bancaire est cependant inopposable aux tribunaux pénaux dans le cadre des procédures introduites pour fraude fiscale. L’obligation de révélation aux magistrats est dans ce cas régie par le code de procédure pénale. La loi sur les activités bancaires stipule que l’obligation de révéler le secret bancaire est limitée à une procédure pénale pendante. Par conséquent il n'est pas possible d'obtenir des informations protégées par le secret bancaire afin d’entamer ultérieurement une procédure pénale. Par ailleurs, il existe seulement l’obligation de révélation devant le juge civil dans une procédure de succession, devant les autorités administratives ou de police dans les cas d’un soupçon de blanchiment d’argent. Le secret bancaire doit donc aussi être respecté vis -à-vis des aut orités fiscales à moins qu'une procédure pénale n’ait été engagée pour un délit fiscal intentionnel (vors aetzliches Finanzvergehen) tandis qu'une procédure pour une simple infraction fiscale (Finanzordnungs widrigk eit) n’autorise pas à lever le secret bancaire. Comme une infraction fiscale ne peut être sanctionnée que dans le cadre d’une procédure administrative et non par le juge pénal, le seul cas dans lequel les autorités fiscales ont la possibilité d'obtenir des informations protégées par le secret banc aire, est celui d’une procédure pénale, non fiscale et pendante. En septembre 2009 l’Autriche a adopté la loi d’exécution sur l’assistance administrative (Amtshilfe-Durc hführungsgesetz) que constitue la base pour l’échange bilatéral des informations en matière fiscale en res pectant les principes établis par l’OSCE. Les aut orités étrangères peuvent ainsi demander la transmission des informations couverte par le secret banc aire tout en respectant des normes de procédure sévères. Afin que les normes de l’OS CE soient effectivement appliquées chaque convention en vue d’éviter les doubles impositions ent re l’Autriche et les singles pays doit encore être amendées. L’Autriche ne se trouve actuellement sur aucune « grey list » ou « black list » de l’OSCE et n’est pas considérée comme « paradis fiscal ».

- 41. PRESENTATION EUROPEAN COMPANY & CO VIII. Licence d’activité En Autriche l’exercice d’une activité lucrative indépendante (Gewerb e) est lié à la détention d’une licence commerciale (Gewerb eberech tigung). Sauf exception, toute personne qui a l’intention d’exercer une activité lucrative indépendante a besoin d’une licence commerciale personnelle. La source primaire de droit est le code des activités lucratives indépendantes (Gewerbeordnung) qui, pour l’exercice de telles activités, distingue entre conditions générales et spéciales. Les conditions générales sont standardisées pour l’ exercice de toute activité lucrative indépendante: - Majorité, - citoyenneté autrichienne ou UE, - proximité territoriale avec l’Autriche, - absence de motifs d’exclusion, - non existence d’une prohibition d’exercice. Une personne physique résidente à l’étranger peut ex ercer une activité lucrative indépendante en Autriche. Elle doit néanmoins désigner un titulaire de la licence qui a sa résidence en Autriche ou au moins dans l’UE et qui doit, en outre, être employé au moins 20 heures par semaine. Les conditions spéciales de chaque activité lucrative indépendante sont indiquées d’une manière détaillée dans le code. Le demandeur doit surtout justifier de sa qualification pour l’activité qu’il envisage d’exercer. Le citoyen d’un état membre de l’UE qui possède la formation professionnelle déterminée d’un Etat membre ou y a exercé une profession déterminée, doit être autorisé à l’exercer en Autriche, s’il y prend domicile, sans devoir justifier d’une qualification autrichienne. Dans ce cas les documents du pays d’origine du demandeur sont suffisants à l’établir. Toutefois pour certaines activités, le demandeur étranger doit néanmoins satisfaire aux conditions légales autrichiennes. Les personnes morales et les sociétés de personnes doivent désigner un gérant (c’est-à-dire un titulaire de la licence – gewerblicher Geschäftsführer) qui doit satisfaire personnellement aux conditions nécessaires pour l’exercice de l’activité lucrative. En outre,c e gérant doit faire partie de l’organe de représentation légale de la personne morale (par conséquent il doit être gérant ou Pro kurist d’une SARL,et membre du directoire d’une SA) ou doit être employé de la société au moins 20 heures par semaine. Un contrat prestation de services n’est plus admis. Dans les sociétés de personnes, un associé pourra assumer cette responsabilité. Pour cette raison, les personnes morales ont souvent deux gérants: le gérant commercial (qui est enregistré au Registre du commerce en vertu des normes du code commercial – Handelsrechtlicher Geschäftsführer) et le gérant de licence (qui est désigné en vertu des normes du code des activités lucratives indépendantes – Gewerberechtlicher Geschäftsführer).

- 42. PRESENTATION EUROPEAN COMPANY & CO III. Arbitrage Dans les transactions internationales, il est important de prévoir le mode de règlement des différends entre les parties. Afin de faire valoir son droit, il est normalement nécessaire de saisir un tribunal étatique. Pour cette raison, il convient d’examiner dès l’introduction de l’action, voire lors de la rédaction des contrats, s’il existe une convention multipartites ou au moins bilatérale en matière d’exécution de jugements civils avec le pays dans lequel la partie adverse est domiciliée. En effet, grâce à une telle convention il sera possible de saisir le tribunal de son propre état pour faire ensuite exécuter le jugement dans l’état du débiteur. Si cela n’est pas le cas ou s’il apparaît opportun d’éviter de se rendre dans le pays du débiteur en raison de son système judiciaire comme c’est le cas dans certains pays de l’Europe de l’Est, il est alors recommandé de faire trancher tous différends par un tribunal arbitral. En effet, la Convention de New York pour la Reconnaissance et l’Exécution des Sentenc es Arbitrales Etrangères ayant été ratifiée par un très grand nombre de pays dans le monde dont tous les Etats successeurs de l’Union Soviétique, les sentences arbitrales rendues sur le territoire d’un état membr e de la Convention seront reconnues et exécutées dans tous les territoires d’un autre état membre. Par conséquent, l’arbitrage offre une solution idoine pour toute transaction dans les pays de l’Europe de l’Est en permettant de soustraire des litiges à une juridiction nationale qui est en général confrontée à un manque d’organisation, d’expérience et de connaissance linguistique. Dans ce domaine l’arbitrage s’impose par sa procédure uniforme hors d’un système judiciaire national et des obstacles étatiques et, par la possibilité d’exécuter une sentenc e arbitrale dans plusieurs pays sur base d’une unique convention multilatérale. Parmi les nombreuses cours d’arbitrage, le Centre d’Arbitrage International de la Chambre de Commerce Fédérale de l’Autriche fait référence au niveau international grâce à sa réputation reconnue de longue date dans le domaine des litiges avec des parties originaires des pays de l’Europe de l’Est. En pratique, la clause minimale standard dont l’inclusion dans les contrats est recommandée, est la suivante: «Tous différends découlant du présent contrat ou en relation avec celui-ci seront tranchés définitivement suivant le Règlement d'Arbitrage du Centre d’Arbitrage Internationale de la Chambre de Commerce Fédérale de l’Autriche par un ou plusieurs arbitres nommés conformément à ce Règlement.»

- 43. PRESENTATION EUROPEAN COMPANY & CO CONSTITUTION DE SOCIÉTÉS S OM M AI R E 1. nouvelles sociétés 2. public limited companies 3. sociétés unipersonnelles 4. ré-immatriculation 5. publicité du nom de la société et détails devant figurer sur les documents sociaux 6. nouvelle société - formalités après constitution 7. informations complémentaires Ceci est seulement un guide et il doit être lu au regard de la législation applicable. Introduction : Ce guide concerne les formalités de constitution des private limited companies, des public limited companies et unlimited companies. Il expose les différences entre ces types de sociétés et les formalités de constitution, la qualité d’associé, le capital et les organes que chacune de ces sociétés exige. Ce guide ne traite pas du contrôle exercé sur les dénominations sociales de certaines sociétés. Pour des informations sur ce sujet, voyez notre guide "Company names". Toutes les sociétés constituées doit fournir certaines informations au Registre des sociétés (Companies House) et aux personnes qui s'en occupent. Ce guide vous précise : quand des changements concernant la société doivent être notifiés au Registre des sociétés (Companies House) où vous devez mentionner la dénomination sociale et quelles informations doivent apparaître sur les documents sociaux. Ce guide est une simple introduction à ces obligations permanentes. D'autres guides de cette série sont mentionnés dans ce texte; ils traitent de sujets spécifiques plus en détail. Vous trouverez la législation applicable dans la loi sur les sociétés de 1985 (Compagnies Act), telle que modifiée en 1989 et par la suite. De plus, en ce qui concerne le RTM (Right To Manage - droit de gérer) des sociétés et des commonhold associations, dans le Commonhold and Leasehold Reform Act 2002 et la législation qui s'y rattache. Créer une société implique de nombreuses obligations. Il peut être utile de prendre conseil auprès d'un solicitor, ou d'un comptable pour savoir si la création d'une société est le moyen le plus adapté pour exercer votre activité.

- 44. PRESENTATION EUROPEAN COMPANY & CO CHAPITRE I : SOCIETES NOUVELLES 1. Y a-t-il plus d'un type de société ? Il y a quatre types principaux de société : la private company limited by shares : la responsabilité des associés est limitée au montant non libéré des parts qu'ils détiennent. La private company limited by garantee : la responsabilité des associés est limitée au montant auquel ils se sont engagés à contribuer si la société est liquidée. Elle inclut les sociétés RTM (Right To Manage) et les commonhold associations. La private unlimited company : la responsabilité des associés est illimitée. La public limited company (PLC) : les parts de la société peuvent être mise en vente au grand public et la responsabilité des associés est limitée au montant non libéré des parts qu'ils détiennent. De plus amples renseignements sur les PLC peuvent être trouvés dans le chapitre II. 2. Qui peut constituer une société ? La loi sur les sociétés (Compagnies Act) donne le droit à une ou plusieurs personnes de constituer une société dans n'importe quel but licite par la signature d'un memorandum of association . Cependant, une public Company ou une unlimited Company doit avoir au moins deux souscripteurs. Des informations sur les sociétés unipersonnelle peuvent être trouvées dans le chapitre III (juridiquement une " personne " est aussi bien une personne physique qu'une société ). 3. Comment puis-je créer une société ? Des sociétés déjà créés sont disponibles auprès d' agents spécialisés dans la création de sociétés dont les noms et adresses figurent dans les Pages Jaunes. Si vous voulez créer une société vous-même, vous devrez envoyer les documents suivants accompagnés du droit d'enregistrement (" registration fee ",voir la question 13 plus bas) au Registre des sociétés (Companies House) : un memorandum of association les articles of association ( sauf si la " Table A " est adoptée sans modification - voir la question 5) le formulaire n° 10 le formulaire n° 12 Chacun de ces documents est expliqué plus bas. 4. Qu'est-ce qu'un Memorandum of association ? Ce document établit : la dénomination sociale, la situation géographique du siège social (en Angleterre, au pa ys de Galles ou en Écosse); et ce que la société fera (son objet social). L'objet d'une société peut simplement être d'exercer le commerce en général. D'autres clauses à inclure dans le Memorandum of association dépendent du type de société à constituer. La forme du memorandum propre à chaque type de société est fixée par un jeu de

- 45. PRESENTATION EUROPEAN COMPANY & CO " Tables" figurant dans le Companies (tables A à F) Regulations (Règlement sur les sociétés - Tables A à F) de 1985. (Dans ce guide nous les avons appelés "les Tables"). Ces Tables ne s'appliquent pas aux sociétés RTM et aux commonhold associations. Le memorandum et les articles pour ces types de sociétés sont établis par: Pour les sociétés RTM : "The RTM companies (Memorandum and Articles of Association (England) Regulations 2003" ou "le RTM companies (Memorandum and Articles of Association (Wales) Regulations 2004" Pour les commonhold associations: "The Commonhold Regulations 2004". Pour qu'une commonhold soit enregistrée au Registre des sociétés (Companies House), ses memorandum et articles of association doivent aussi être enregistrés auprès du Land Registry. Le memorandum de la société déposé au Registrar (Greffier du Registre des sociétés) doit être signé par chaque souscripteur devant un témoin qui doit attester de la signature. Tables : Le Companies (Table A to F) Regulations 1985, SI 1985/805, (ISBN 0110568052), et le Companies (Tables A to F)(Amendment) Regulations 1985, SI 1985/1052 (ISBN 0110570529) sont disponibles à la vente au "The Stationery Office Limited" à www.tso.co.uk/bookshop. La Table A a été par la suite modifiée par le Companies Act 1985 (Electronic Communication) Order 2000, SI 2000/3373. Celui-ci est disponible gratuitement à www.legislation.hmso.gov.uk/si/si2000/20003373.html .De même, le "The RTM Companies (Memorandum and Articles of Association (England) Regulations 2003" SI 2003/2120, le "The RTM Companies (Memorandum and Articles of Association (Wales) Regulations 2004" et le "The Commonhold regulations 2004", SI2004/1829 sont aussi disponibles à www.hmso.gov.uk. 5. Que sont les "Articles of association" ? Ce document établit les règles régissant les affaires internes à la société. Des modèles d’ " Articles of associations " sont fournis par les "Tables" mentionnées ci-dessus. Une société peut adopter la Table A en totalité ou seulement certains de ces articles. Une Company Limited by shares qui a adopté la Table A en totalité sans modification n'a pas à déposer une copie à l'enregistrement. Cependant, vous devez joindre une lettre à votre dossier de constitution mentionnant ce fait. NOTE: Si vous adoptez la Table A sans modification, vous devez nommer au moins deux dirigeants (directors). Cependant une private company peut avoir un seul dirigeant (director), si ses Articles of associations le prévoient (voir question 8). Ainsi, si votre société n'aura qu'un seul dirigeant (director) vous devez adopter une version modifiée de la Table A. Si la Table A est adoptée avec des modifications vous devrez déposer les Articles of association pour enregistrement. Toutes les sociétés "limited by guarantee" ou "unlimited" doivent enregistrer des articles of associations, lesquelles doivent être conformes (ou aussi proches que possible) aux Tables suivantes : Société limited by guarantee sans capital social* Table C Unlimited company avec capital social Table E