Laporan fgd quasi dak selasa 11 sept 2012

•Transferir como DOCX, PDF•

0 gostou•945 visualizações

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a Laporan fgd quasi dak selasa 11 sept 2012

Semelhante a Laporan fgd quasi dak selasa 11 sept 2012 (20)

Mais de Beta Uliansyah

Mais de Beta Uliansyah (20)

Laporan fgd quasi dak selasa 11 sept 2012

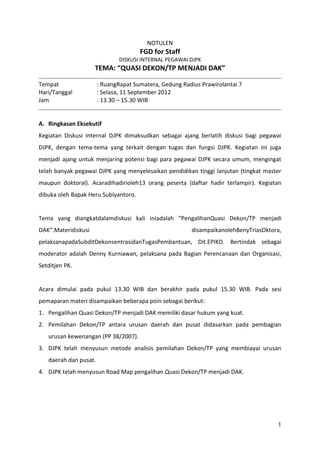

- 1. NOTULEN FGD for Staff DISKUSI INTERNAL PEGAWAI DJPK TEMA: “QUASI DEKON/TP MENJADI DAK” Tempat : RuangRapat Sumatera, Gedung Radius Prawirolantai 7 Hari/Tanggal : Selasa, 11 September 2012 Jam : 13.30 – 15.30 WIB A. Ringkasan Eksekutif Kegiatan Diskusi Internal DJPK dimaksudkan sebagai ajang berlatih diskusi bagi pegawai DJPK, dengan tema-tema yang terkait dengan tugas dan fungsi DJPK. Kegiatan ini juga menjadi ajang untuk menjaring potensi bagi para pegawai DJPK secara umum, mengingat telah banyak pegawai DJPK yang menyelesaikan pendidikan tinggi lanjutan (tingkat master maupun doktoral). Acaradihadirioleh13 orang peserta (daftar hadir terlampir). Kegiatan dibuka oleh Bapak Heru Subiyantoro. Tema yang diangkatdalamdiskusi kali iniadalah “PengalihanQuasi Dekon/TP menjadi DAK”.Materidiskusi disampaikanolehBenyTriasOktora, pelaksanapadaSubditDekonsentrasidanTugasPembantuan, Dit.EPIKD. Bertindak sebagai moderator adalah Denny Kurniawan, pelaksana pada Bagian Perencanaan dan Organisasi, Setditjen PK. Acara dimulai pada pukul 13.30 WIB dan berakhir pada pukul 15.30 WIB. Pada sesi pemaparan materi disampaikan beberapa poin sebagai berikut: 1. Pengalihan Quasi Dekon/TP menjadi DAK memiliki dasar hukum yang kuat. 2. Pemilahan Dekon/TP antara urusan daerah dan pusat didasarkan pada pembagian urusan kewenangan (PP 38/2007). 3. DJPK telah menyusun metode analisis pemilahan Dekon/TP yang membiayai urusan daerah dan pusat. 4. DJPK telah menyusun Road Map pengalihan Quasi Dekon/TP menjadi DAK. 1

- 2. Dalam sesi diskusi, muncul beberapa pemikiran sebagai berikut: 1. Keengganan KL untuk melakukan pengalihan dapat ditelusuri dari hulu, yaitu perencanaan. RKP dan RKPD dirasakan belum dapat mencerminkan pembagian wewenang dan urusan yang optimal antara Pusat dan Daerah. 2. Di sisi hilir, perlu disiapkan kebijakan DAK yang memadai untuk dapat menampung pengalihan dana dari Quasi Dekon/TP karena terdapat perbedaan karakteristik antara Dekon/TP saat ini dengan DAK, yaitu DAK saat ini hanya diarahkan untuk kegiatan fisik, sementara Dekon/TP untuk kegiatan fisik dan non-fisik. Pada akhir acara, disepakati beberapa hal sebagai berikut: 1. Diharapkan kegiatan diskusi internal dapat dilaksanakan secara rutin. 2. Tema diskusi internal selanjutnya akan divoting beberapa hari sebelum pelaksanaan diskusi. 3. Kegiatan diskusi dilakukan oleh pegawai dan dibina oleh Bagian Kepegawaian DJPK. B. SusunanAcara SusunanacaraFGD /Diskusi Internal terdirimenjadi4 (empat) bagian, yaitu: 1. Pembukaan; 2. SesiPemaparanMateri; 3. SesiDiskusi; 4. Penutup. C. Pembukaan Acara dibuka oleh Bapak Heru Subiyantoro yang menyampaikan dukungan atas ide dan pelaksanaan acara diskusi ini. Selanjutnya, beliau mengharapkan agar kegiatan ini dapat berlangsung secara teratur dan dapat menjadi forum yang ideal dalam mengembangkan potensi pegawai DJPK. Beberapa keahlian yang dapat dikembangkan melalui forum diskusi seperti ini adalah menambah wawasan di bidang akademik, menerapkan berpikir kritis dan mampu mengikuti perkembangan isu-isu terkini. Beliau juga mendorong agar hasil dari diskusi dapat dituangkan dalam bentuk tertulis dan dikembangkan menjadi karya tulis ilmiah maupun populer. 2

- 3. D. PenyampaianMateri Pokok-pokok paparan materi diskusi adalah sebagai berikut: 1. Pengalihan Quasi Dekon/TP menjadi DAK memiliki dasar hukum yang kuat, yakni pasal 108 UU 33/2004, pasal 76 PP Nomor 7 Tahun 2008 serta rekomendasi BPK. a. Pasal 108 UU 33/2004 ayat (1) menyatakan bahwa, “Dana Dekonsentrasidan Dana TugasPembantuan yang merupakanbagiandarianggarankementeriannegara/lembaga yang digunakanuntukmelaksanakanurusan yang menurutperaturanperundang- undanganmenjadiurusandaerah, secarabertahapdialihkanmenjadi Dana AlokasiKhusus”, sementara ayat (2) menyatakan bahwa, “Pengalihansecarabertahapsebagaimanadimaksudpadaayat (1) diaturlebihlanjutdalamperaturanpemerintah.” b. Pasal 76 PP Nomor 7/2008 ayat (1) menyatakan bahwa, “Sebagiandarianggarankementerian/lembaga yang digunakanuntukmendanaiurusanpemerintahan yang merupakankewenangandaerah, dialihkanmenjadi Dana AlokasiKhusus”, sementara ayat (2) menyatakan bahwa,“Dalamrangkapengalihansebagaimanadimaksudpadaayat (1), menteri/pimpinanlembaga, MenteriKeuangan, danmenteri yang membidangiperencanaanpembangunannasionalterlebihdahulumelakukanidentifi kasidanpemilahanatas program dankegiatan yang akandidanaidaribagiananggarankementerian/lembaga”, dan ayat (3) menyatakan bahwa, “Identifikasi dan pemilahan atas program dan kegiatandilakukanpadasaatpenyusunanRenja-KL”. 2. Pengidentifikasian dana didasarkan pada pembagian urusan kewenangan antara Pusat dan Daerah, sehingga dalam pemilahan Dekon/TP yang termasuk dalam bagian anggaran KL dan yang akan dialihkan menjadi DAK mengikuti prinsip sebagai berikut: a. Dana DKTP yang merupakan bagian dari anggaran kementerian negara/lembaga yang digunakan untuk melaksanakan urusan/membiayaiurusanyang menurut peraturan perundangan menjadi urusan daerah,dialihkan menjadi Dana Transfer Daerah (Dana Alokasi Khusus) . 3

- 4. b. Adapunurusan yang ditetapkanberdasarkanundang- undangsebagaiurusanpemerintahpusatdandilaksanakandenganazas DKTP, dilaksanakanberdasarkanketentuan DKTP. 3. DJPK telah menyusun sebuah metode analisis pengidentifikasian dan pemilahan Dana Dekon/TP yang menjadi urusan daerah dan urusan pusat, yaitu: a. Analisiskesamaannamadan/ataujeniskegiatandan/atau output dan/ataukomponen yang tercantum di RKA-K/L denganlingkupbidangkegiatan yang tercantumdalam DAK sesuai PMK Nomor 209/PMK.07/2011 b. Analisiskegiatandan/atau output dan/ataukomponen yang tercantumdalam RKA- K/L berdasarkanpemetaanpembagianurusanpemerintahansebagaimanatermuatdala mlampiran PP Nomor 38 Tahun 2007 c. Analisissifatkegiatandan/atau output dan/ataukomponen yang tercantumdalam RKA-K/L berdasarkanketerkaitanmanfaat yang bersentuhanlangsungdenganmasyarakat (direct delivery public service). 4. Proses pengalihan telah berjalan dengan peran masing-masing institusi sebagai berikut: a. DJPK telahmenyusun Road-Map pengalihan yang berisirencanatindak, jangkawaktupenyelesaian, dan output yang dihasilkan. Selanjutnya, DJPK menyampaikanpermintaankeKementerian Negara PPN/Bappenasuntukdapatsegeramenginformasikankegiatandanbesaranalokasida nadekonsentrasidantugaspembantuankementerianteknis yang akandialihkanmelaluisuratDirjenPerimbanganKeuanganNomorS- 656/PK/2011tanggal30 September 2011. b. Berdasarkansurat DJPK tersebut, Kementnega PPN/BappenastelahmenyuratipermintaankepadabeberapaKementerianTeknisunt uksegeramelakukanidentifikasikegiatandanbesaranalokasidanadekonsentrasidan tugaspembantuan yang akandialihkansesuaiformulir yang ditetapkan c. RapatKoordinasidengan DJA untukpersiapanidentifikasidengan target awalJanuari 2012sudahdiperolehhasilidentifikasi program kegiatan 16 KL versiKemenkeu. Rapat ini ditindaklanjuti dengan identifikasi internal KementerianKeuanganantara DJA dan DJPK. 4

- 5. d. RapatKoordinasidengan 8 KL yang dipimpinolehWakilMenkeu I danWakilMeneg PPN/Bappenasyang menghasilkan kesepakatandengan 8 KL tersebutuntuk program/kegiatan yang akandialihkan. 5. Identifikasi program/kegiatan yang sudahmerupakanurusandaerah yang akandialihkanke DAK di seluruh K/L dilakukan di awaltahun 2013 (Januari-Maret) seiringpenyusunanRKP 2014. Program/kegiatan yang akandialihkanke DAK tersebutdicantumkan di dalam RKP 2014 6. Dalam pelaksanaan amanat pengalihan Quasi Dekon/TP menjadi DAK tersebut ditemui berbagai kendala, yaitu: a. Terlewatinya batas waktu 2 tahun ketentuan pengalihan Quasi Dekon/TP menjadi DAK sebagaimana amanat dalam PP Nomor 7/2008. b. Sampai dengan 2012, baru 1 Kementerian dari 8 Kementerian yang bersedia mengalihkan dana Dekon/TP menjadi DAK. E. Resume Diskusi Dalam sesi diskusi, muncul beberapa lontaran isu sebagai berikut: 1. Ida Ayu Ari Kencanawati (Subdit Pelaksanaan Transfer I, Dit. Daper) menyampaikan bahwa, keengganan KL untuk melakukan pengalihan dapat ditelusuri dari hulu, yaitu perencanaan. RKP dan RKPD dirasakan belum dapat mencerminkan pembagian wewenang dan urusan yang optimal antara Pusat dan Daerah. 2. Sigit Kartiko (Subdit Informasi dan Dukungan Teknis, Dit. EPIKD) menyampaikan bahwa, 3. Rifa Surya (Subdit Dekonsentrasi, Dit. EPIKD)menyampaikan bahwa, 4. Beta Andri A. U. (Subdit Pelaksanaan Transfer I, Dit. Daper) menyampaikan bahwa, di sisi hilir, perlu disiapkan kebijakan DAK yang memadai untuk dapat menampung pengalihan dana dari Quasi Dekon/TP karena terdapat perbedaan karakteristik antara Dekon/TP saat ini dengan DAK, yaitu DAK saat ini hanya diarahkan untuk kegiatan fisik, sementara Dekon/TP untuk kegiatan fisik dan non-fisik. F. Penutupan Pada akhir acara, disepakati beberapa hal sebagai berikut: 1. Diharapkan kegiatan diskusi internal dapat dilaksanakan secara rutin. 5

- 6. 2. Tema diskusi internal selanjutnya akan divoting beberapa hari sebelum pelaksanaan diskusi. 3. Kegiatan diskusi dilakukan oleh pegawai dan dibina oleh Bagian Kepegawaian DJPK. G. Lampiran 1. Daftar hadir peserta 6