Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a Costeo ABC

Semelhante a Costeo ABC (20)

Último

Último (20)

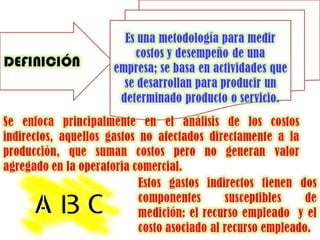

Costeo ABC

- 2. Hacer consciente a la Alta Gerencia y en general a toda la organización del papel tan importante que juegan los departamentos indirectos dentro del proceso productivo y de cómo los gastos indirectos de fabricación incurridos en dichos departamentos contribuyen al éxito de toda empresa. Ser una medida de desempeño, que permita mejorar los objetivos de satisfacción y eliminar el desperdicio en actividades operativas Medir los costos de recursos al desarrollar las actividades en un negocio o entidad. Describir y aplicar su desarrollo conceptual mostrando sus alcances en la contabilidad gerencial. O B J E T V O S

- 3. Proporcionar herramientas para la planeación del negocio, determinación de utilidades, control y reducción de costos y tema de decisiones estratégicas. Producir información útil para establecer el costo por producto. Obtención de información sobre los costos por líneas de producción. Utilizar la información obtenida para establecer políticas de toma de decisiones de la dirección. O B J E T I V O S

- 4. Las tareas son realizadas por un individuo o grupo de individuos Gestionar la producción, significa controlar las actividades más que los recursos. Intenta satisfacer al máximo las necesidades de los clientes internos y externos. Las actividades deben analizarse como integrante de un proceso de negocio y no de forma aislada. Elimina las actividades que no añaden ningún valor a la organización. Mantiene un objetivo de mejora continua en el desarrollo de las actividades.

- 6. DESVENTAJAS Centran exageradamente la atención en la administración y optimización de los costos. Descuidando la visión sistémica de la organización. Requiere mayor esfuerzo y capacitación para lograr implementación adecuada. ABC es un sistema de costos históricos, la excesiva variabilidad de costos futuros complica administrarlo. Consume gran parte de los recursos en las fases de diseño e implementación. Aún siendo el costeo más preciso, nunca se logra obtener el costo exacto de los productos x que existen efectos o gastos realizados a última hora que no pueden dividirse adecuadamente. Aún con esta correcta asignación de gastos indirectos de fabricación, hay costos directos que se tendrán que seguir prorrateando utilizando bases de asignación arbitrarias o que guarden poca relación con los productos. Existe poca evidencia que su implementación mejore la rentabilidad corporativa.

- 7. LIMITACIONES 1)Existe un gran desconocimiento sobre las consecuencias económicas y organizativas tras su adopción. 2)La selección de los inductores de costos puede ser un proceso difícil y complejo. 1. la implantación del ABC suele ser muy costosa, ya que todo el extremado de actividades y generadores de costos exige mayor información que otros sistemas. 2. los cálculos que exige el modelo ABC son complejos de entender. 1. Determinados costos indirectos de administración, comercialización y dirección son de difícil imputación a las actividades. 2. puede provocar que se descarte lo adecuado de los sistemas de costos tradicionales. 3. si se seleccionan muchas actividades se puede complicar y encarecer el sistema de cálculo de costos.

- 8. Los productos no consumen costes sino actividades. Las actividades son las que realmente consumen recursos. Los costes son la expresión cuantificada de los recursos consumidos por las actividades. en primer lugar, que la gestión de los costes se deberá centrar, principalmente, en las actividades que los originan, llevando a que la gestión óptima de las mismas genere la reducción de los costes que de ellas se derivan. En segundo lugar, debe establecerse una relación causa/efecto entre las actividades y los productos o servicios. De ello se deriva que a mayor consumo de actividades corresponde la imputación de mayores costes y viceversa. en tercer lugar, tenemos la mayor objetividad en la asignación de los costes, resultante ello de conocer los recursos consumidos en cada actividad. Por lo tanto, la imputación al producto o servicio será en función de las actividades que haya producido o consumido.

- 10. El sistema ABC puede ser aplicado en algunos tipos de empresas. Cuando el porcentaje (%) de costos indirectos de fabricación (CIF) sobre el costo total (CT) de la empresa tiene un peso significativo (no tiene sentido implantar si la empresa fabrica un sólo producto para un cliente). Empresas en las que se observa un crecimiento, año tras año en sus costos indirectos. En empresas donde estén sometidas a fuertes presiones de precios en el mercado y deseen conocer exactamente la composición del costo de los productos. En empresas que poseen alta gama de productos con procesos de fabricación diferentes y es difícil conocer la proporción de costos indirectos (CI) que afecta al producto.

- 11. COSTO TRADICIONAL COSTOS ABC Los productos consumen los costos. Asigna los CIF usando como base una medida de volumen. Una de las más usadas, es la de horas hombres. Se preocupa de valorizar principalmente los procesos productivos. Las actividades consumen los costos, los productos consumen actividades. Asigna los CIF en función de los recursos consumidos por las actividades. Se preocupa valorizar todas las áreas de la organización.

- 13. Tarjetas Perfumadas Tarjetas Normales Totales Unidades producidas por año 20 000 200 000 -- Costos primos S/ 160 000 S/ 1 500 000 S/1 660 000 Horas mano de obra directa (MOD) 20 000 160 000 180 000 Número de montajes 60 40 100 Horas máquina 10 000 80 000 90 000 Horas de inspección 2 000 16 000 18 000 Número de movimientos 180 120 300

- 14. Datos departamentales Dpto. de corte Dpto. De impresión total Horas MOD: Tarjetas perfumadas 10 000 10 000 20 000 Tarjetas normales 150 000 10 000 160 000 Total 160 000 20 000 180 000 Horas máquina: Tarjetas perfumadas 2 000 8 000 10 000 Tarjetas normales 8 000 72 000 80 000 Total 10 000 80 000 90 000 Costos indirectos: Montajes S/120 000 S/120 0000 S/240 000 Manejo de materiales 60 000 60 000 120 000 Maquinaria 20 000 180 000 200 000 Inspección 16 000 144 000 160 000 Total S/216 000 S/504 000 S/720 000

- 16. Tasas de Costos Indirectos En Toda La Planta: El total de CI en toda la planta es de S/720 000, la suma de los CI por cada departamento es de (S/216 000 + S/504 000).

- 17. Tasas Departamentales: Con la distribución de horas de mano de obra, y horas máquina el dpto. de cortado es intensivo en mano de obra y en el de impresión lo es en maquinaria.

- 20. 2

- 21. 1