Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Destaque (15)

Semelhante a Libro diario sic

Semelhante a Libro diario sic (20)

Libro diario sic

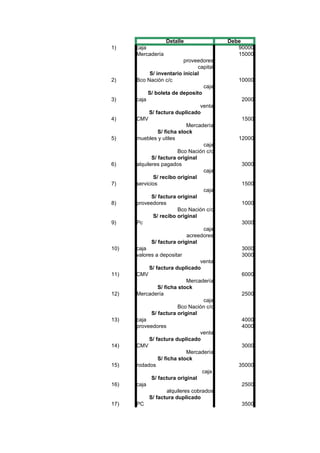

- 1. Detalle Debe 1) caja 90000 Mercadería 15000 proveedores capital S/ inventario inicial 2) Bco Nación c/c 10000 caja S/ boleta de deposito 3) caja 2000 venta S/ factura duplicado 4) CMV 1500 Mercadería S/ ficha stock 5) muebles y utiles 12000 caja Bco Nación c/c S/ factura original 6) alquileres pagados 3000 caja S/ recibo original 7) servicios 1500 caja S/ factura original 8) proveedores 1000 Bco Nación c/c S/ recibo original 9) Pc 3000 caja acreedores S/ factura original 10) caja 3000 valores a depositar 3000 venta S/ factura duplicado 11) CMV 6000 Mercadería S/ ficha stock 12) Mercadería 2500 caja Bco Nación c/c S/ factura original 13) caja 4000 proveedores 4000 venta S/ factura duplicado 14) CMV 3000 Mercadería S/ ficha stock 15) rodados 35000 caja S/ factura original 16) caja 2500 alquileres cobrados S/ factura duplicado 17) PC 3500

- 2. caja Bco Nación c/c S/ factura original 18) valores a depositar 1500 deudores por vta 1500 venta S/ factura duplicado 19) CMV 2500 Mercadería S/ ficha stock 20) valores a depositar 2000 deudores por vta 2000 venta S/ factura duplicado 21) CMV 3000 Mercadería S/ ficha stock 22) Mercadería 2000 Bco Nación c/c caja S/ factura original 23) valores a depositar 2000 deudores por vta 2000 venta S/ factura duplicado 24) CMV 3500 Mercadería S/ ficha stock Libro mayor Caja Debe Haber Saldo Deudor S/ Inventario Inicial 90000 90000 S/ Boleta de deposito 10000 80000 S/ Fact. Duplicada 2000 78000 S/ Fact. Original 6000 72000 S/ Fact. Original 3000 69000 S/ Fact. Original 1500 67500 S/ Fact. Original 1500 66000 S/ Fact. Duplicada 3000 69000 S/ Fact. Original 1250 67750 S/ Fact. Duplicada 2500 70250 S/ Fact. Original 1750 73500 S/ Fact. Original 1000 74500 877500 Mercaderia Debe Haber Saldo Deudor S/ Inventario Inicial 15000 15000 S/ Ficha de stock 1500 13500 S/ Ficha de stock 6000 7500 S/ Fact. Original 2500 10000 S/ Ficha de stock 3000 7000 S/ Ficha de stock 3000 4000 S/ Fact. Original 2000 6000 S/ Ficha de stock 3000 9000 S/ Ficha de stock 3500 12500

- 3. Proveedores Debe Haber Saldo Deudor S/ Inventario Inicial 1000 S/ Fact. Original 1000 2000 S/ Fact. Duplicada 4000 6000 Capital Debe Haber Saldo Deudor S/ Inventario Inicial 104000 Bco Nacion x c/c Debe Haber Saldo Deudor S/ Boleta de deposito 10000 10000 S/ Fact. Original 6000 4000 S/ Fact. Original 1000 3000 S/ Fact. Original 1250 1750 S/ Fact. Original 1750 S/ Fact. Original 1000 1000 Ventas Debe Haber Saldo Deudor S/ Fact. Duplicada 2000 S/ Fact. Duplicada 6000 S/ Fact. Duplicada 8000 S/ Fact. Duplicada 4000 S/ Fact. Duplicada 3000 S/ Fact. Duplicada 4000 CMV Debe Haber Saldo Deudor S/ Ficha de stock 1500 1500 S/ Ficha de stock 6000 7500 S/ Ficha de stock 3000 10500 S/ Ficha de stock 2500 13500 S/ Ficha de stock 3000 16500 S/ Ficha de stock 3500 20000 Muebles y utiles Debe Haber Saldo Deudor S/ Fact. Original 120000 12000 alquileres pagados Debe Haber Saldo Deudor S/ Fact. Original 3000 3000 Servicios Debe Haber Saldo Deudor S/ Fact. Original 1500 1500 PC Debe Haber Saldo Deudor S/ Fact. Original 3000 3000 S/ Fact. Original 3500 9500 Rodados Debe Haber Saldo Deudor S/ Fact. Original 35000 35000 Deudores por Vta Debe Haber Saldo Deudor S/ Fact. Duplicada 1500 1500 S/ Fact. Duplicada 2000 3500 S/ Fact. Duplicada 2000 5500

- 4. Valores a depositar Debe Haber Saldo Deudor S/ Fact. Duplicada 3000 3000 S/ Fact. Duplicada 1500 4500 S/ Fact. Duplicada 2000 6500 S/ Fact. Duplicada 2000 8500 Alquileres cobrados Debe Haber Saldo Deudor S/ Fact. Duplicada 2500 2500 Balances Sumas Saldos Detalles Debe Haber Deudor Caja 97500 26000 25000 Mercaderia 19500 20000 84500 Proveedores 5000 1000 8000 Capital 104000 Bco. Nacion x c/c 11000 10000 19750 Ventas 27000 CMV 19500 69500 Alquileres pagados 3000 3000 PC 6500 12500 Servicios 1500 1500 Rodados 35000 35000 Deudores x Vta 5500 10500 Valores a depositar 8500 22500 Alquileres cobrados 2500 2500 215000 188000 294250

- 5. Haber 1000 104000 10000 2000 1500 6000 6000 3000 1500 1000 1500 1500 6000 6000 1250 1250 8000 3000 35000 2500

- 6. 1750 1750 3000 2500 4000 3000 1000 1000 4000 3500 Saldo Acreedor Saldo Acreedor

- 7. Saldo Acreedor 1000 Saldo Acreedor 104000 Saldo Acreedor 0 Saldo Acreedor 2000 8000 12000 16000 19000 23000 Saldo Acreedor Saldo Acreedor Saldo Acreedor Saldo Acreedor Saldo Acreedor Saldo Acreedor Saldo Acreedor

- 8. Saldo Acreedor Saldo Acreedor Saldos Acreedor 1000 104000 0 80000 185000