Estados financieros basicos

•

0 gostou•11,283 visualizações

Valora los principios contables y NIF’S que rigen la técnica contable, en cuanto a la elaboración de la información financiera para su validez en los estados financieros

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a Estados financieros basicos

Semelhante a Estados financieros basicos (20)

Mais de UNIVERSIDAD

Mais de UNIVERSIDAD (20)

Último

Último (20)

Estados financieros basicos

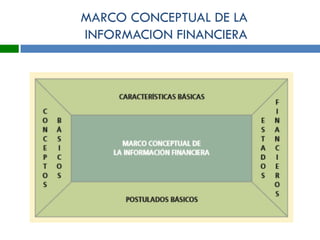

- 1. MARCO CONCEPTUAL DE LA INFORMACION FINANCIERA

- 2. Normas de Informacion Financiera Vigentes-NIF Serie NIF A Marco Conceptual NIF Estructura de las Normas de Información Financiera NIF A-1 Postulados básicos NIF A-2 Necesidades de los usuarios y objetivos de los estados financieros NIF A-3 Características cualitativas de los estados financieros NIF A-4 Elementos básicos de los estados financieros NIF A-5 Reconocimiento y valuación NIF A-6 Presentación y revelación NIF A-7 Supletoriedad NIF A-8 Bases para conclusiones del Marco Conceptual BC

- 3. ESTADOS FINANCIEROS Son documentos formales que muestran, de manera lógica y en unidades monetarias, la estructura financieras de una organización, a través de su posición financiera, resultados de sus operaciones, flujo de efectivo y sus variaciones en su patrimonio. Asimismo, constituyen una herramienta que permite la evaluación del estado monetario y operativo actual de una entidad y la reducción del riesgo e incertidumbre que implica el futuro cuando tomamos decisiones. Su elaboración es la culminación del proceso contable.

- 4. Son la representación estructurada de la situación y desarrollo financiero de una entidad. Su objetivo es proveer información de una entidad acerca de la posición y operación financiera y sus cambios. Tal información es útil al usuario en general en el proceso de la toma de sus decisiones económicas. Los estados financieros también muestran los resultados del manejo de los recursos encomendados a la administración de la entidad

- 5. Presentación de Estados financieros NIF A-1 De acuerdo con la Norma Internacional de Contabilidad Núm. 1, referente a la Presentación de los estados financieros … Los estados financieros constituyen una representación estructurada de la situación financiera y del desempeño financiero de una entidad. El objetivo de los estados financieros con propósitos de información general es suministrar información acerca de la situación financiera, del desempeño financiero y de los flujos de efectivo de la entidad, que sea útil a una amplia variedad de usuarios a la hora de tomar sus decisiones económicas. Los estados financieros también muestran los resultados de la gestión realizada por los administradores con los recursos que se les han confiad

- 6. Partes integrantes de los estados financiero De conformidad con la característica cualitativa secundaria de información suficiente, la información de los estados financieros debe contener en forma clara y comprensible todo lo necesario para juzgar la situación financiera de la entidad y sus cambios, el resultado de sus operaciones y los cambios en el capital contable. Las partes que integran un estado financiero son tres: Encabezado. Cuerpo. Pie.

- 7. Encabezado Debe estar integrado por: a) Nombre, razón o denominación social de la entidad. b) Nombre del estado de que se trate. c) Fecha o periodo contable por el cual se formulan.

- 8. Cuerpo Debe presentar todos los conceptos y las cuentas que reflejan el resultado de las operaciones de la entidad, su situación financiera y sus cambios, así como las variaciones experimentadas en el capital contable, por lo cual es necesario ser cuidadoso en incorporar el contenido informativo correctamente, que debe ser significativo, relevante, veraz y comparable. Para una mejor información, los estados financieros deben presentarse en forma comparativa. Además, todas las cuentas y elementos que lo integren deben estar valuados y presentados conforme a las normas, de ahí que sea necesario conocer las reglas de valuación, presentación y revelación.

- 9. Pie de notas. Incluye las firmas de las personas que lo elaboraron, revisaron, autorizaron, etc. La obligación de la preparación y presentación de la información financiera recae sobre la dirección de la empresa; por tanto, el gerente, el director, el administrador o el propietario deben firmar los estados financieros, así como el contador que los preparó, quien debe señalar la relación que guarda con los mismos, ya sea contador general, contralor, auditor, etcétera. Las notas y demás material explicativo pueden presentarse en el cuerpo del estado, al pie o en hoja por separado, pero siempre debe relacionarse la nota con el renglón del estado a que corresponde. Los estados financieros y sus notas forman un todo o unidad inseparable y deben presentarse conjuntamente en todos los casos.

- 11. ESTADOS FINANCIEROS BÁSICOS Tomando en cuenta las necesidades de información de los usuarios, la contabilidad considera que todo negocio debe presentar cuatro informes básicos. De tal manera, existen: • El estado de resultados que informa sobre la rentabilidad de la operación. • El estado de variaciones en el capital contable, cuyo objetivo es mostrar los cambios en la inversión de los dueños de la empres

- 12. • El estado de situación financiera o balance general, cuyo fin es presentar una relación de recursos (activos) de la empresa, así como de las fuentes de financiamiento (pasivo y capital) de dichos recursos. • El estado de flujo de efectivo, cuyo objetivo es dar información acerca de la liquidez del negocio, es decir, presentar una lista de las fuentes de efectivo y de los desembolsos del mismo, lo cual constituye una base para estimar las futuras necesidades de efectivo y sus probables fuentes.

- 13. Diagrama de flujo para la elaboracion de los estados financieros básicos

- 14. Estados financieros secundarios Secundarios: También llamados Anexos, son aquellos que analizan un renglón determinado de un Estado Financiero Básico, ejemplo: Estado detallado de Cuentas por Cobrar, Estado del Costo de Ventas Netas, Estado Detallado del Movimiento de Cuentas de Déficit, Actividades de Inversión.

- 15. Bibliografía Física / Virtual: Consejo para las Investigación y Desarrollo de Normas de Información Financiera, A. C. e Instituto Mexicano de Contadores Públicos, A. C. Normas de Información Financiera (NIF), México, IMCP,2005. Guajardo Cantú, Gerardo. Contabilidad Financiera. (4a ed), México, Mc Graw Hill, 2004 Guajardo Cantú, Gerardo. Fundamentos de Contabilidad. México, Mc. Graw Hill, 2005 Guajardo Cantú, Gerardo. Contabilidad para no contadores. México, Mc. Graw Hill, 2005 Horngren Charles, (coord.), Contabilidad un enfoque aplicado a México, México, Prentice Hall, 2004, (5a ed.) Horngren Sundem, Elliot. Introducción a la Contabilidad Financiera.(7a ed.), México, Prentice Hall, 2005 Moreno Fernández, Joaquín Contabilidad Básica. México, CECSA, 2004 Lara Flores, Elías. Primer Curso de Contabilidad. (18a ed.), México, Trillas, 2004 Oropeza Martínez, Humberto. Contabilidad I. México, Trillas, 2005 Paz Zavala, Enrique. Introducción a la Contaduría , (10a ed), México, Thomson, 2007 Ramos Villareal, Guadalupe. Contabilidad Práctica. (2a ed), México. Mc Graw Hill, 2005 Romero López, Javier. Principios de Contabilidad. (2a ed), México, Mc Graw Hill, 2004