Recomendados

Recomendados

Mais conteúdo relacionado

Semelhante a SEMINARIO DE ACTUALIZACIÓN TRIBUTARIA.pdf

Semelhante a SEMINARIO DE ACTUALIZACIÓN TRIBUTARIA.pdf (20)

Último

Último (20)

SEMINARIO DE ACTUALIZACIÓN TRIBUTARIA.pdf

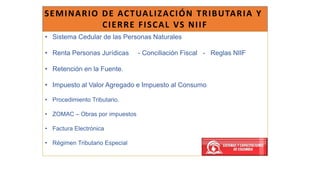

- 1. SEMINARIO DE ACTUALIZACIÓN TRIBUTARIA Y CIERRE FISCAL VS NIIF • Sistema Cedular de las Personas Naturales • Renta Personas Jurídicas - Conciliación Fiscal - Reglas NIIF • Retención en la Fuente. • Impuesto al Valor Agregado e Impuesto al Consumo • Procedimiento Tributario. • ZOMAC – Obras por impuestos • Factura Electrónica • Régimen Tributario Especial

- 2. Declaración de Renta Personas Naturales Año gravable 2017

- 3. Determinación Cedular del Impuesto de Renta de las personas naturales residentes Rentas de Trabajo Rentas no laborales Dividendos y participaciones Rentas de Pensiones Rentas de Capital

- 8. Tabla impuesto de renta cédulas de trabajo y pensiones

- 11. Tabla impuesto de renta cédulas de capital y no laborales

- 12. Rentas por dividendos y participaciones

- 13. Tabla impuesto de renta cédulas de dividendos y participaciones

- 15. Rentas exentas, Costos, gastos y deducciones imputables a cada cédula

- 16. Rentas de trabajo Incluya en esta cédula las rentas exentas señaladas en el artículo 206 del E.T., excepto las pensiones, las indicadas los artículos, 126-1 y 126-4 Las deducciones del artículo 119, 387 y 115 E.T.

- 17. Rentas de Capital Incluya en esta cédula las rentas exentas señaladas en el artículos, 126-1 y 126-4 Las deducciones del artículo 119 y 115 E.T. Casilla 51 Casilla 54

- 19. Rentas no laborales C. 62 Incluya en esta cédula las rentas exentas señaladas en el artículos, 126-1 y 126-4 Las deducciones del artículo 119 y 115 E.T. C. 65

- 21. Cálculo de los Excesos de Renta Presuntiva por cada cédula Procedimiento para la asignación de la renta presuntiva cedular. Las personas naturales residentes contribuyentes del impuesto sobre la renta, determinarán la renta presuntiva de conformidad con lo establecido en el artículo 188 y 189 del Estatuto Tributario. La renta presuntiva obtenida se comparará contra la sumatoria de todas las rentas liquidas cedulares. En caso que la renta presuntiva sea mayor, esta será la renta liquida gravable para la persona natural residente por dicho periodo fiscal. Si el contribuyente en ese año gravable, tiene renta liquida por más de una cédula deberá aplicar el siguiente procedimiento: 1. Calculará la proporción de las rentas liquidas de cada cédula sobre el total de las rentas liquidas cedulares. 2. A la renta liquida determinada por el sistema presuntivo, se le aplica la proporción calculada en el numeral anterior, dando como resultado la renta liquida cedular para cada una de las cédulas.

- 22. Concepto Vr. R.L.C. Renta liquida cedular de trabajo 34.098.000 Renta liquida cedular de pensiones 0 Renta liquida cedular de capital 24.300.000 Renta liquida cedular no laborales 23.800.000 Total Rentas Líquidas 82.198.000 % Part. 41,48% 0,00% 29,56% 28,95% 100,00% Renta presuntiva 93.000.000 Renta Pres. Asociada 38.579.000 0 27.493.000 26.928.000 93.000.000 Exceso de Renta Pres. 4.481.000 0 3.193.000 3.128.000 10.802.000 Ejemplo

- 23. Compensaciones

- 27. VALOR PATRIMONIAL O COSTO FISCAL DE LOS ACTIVOS

- 28. La expresión ``Valor Patrimonial`` hace referencia a aquel valor por el deben ser denunciados fiscalmente los activos y pasivos.

- 29. Valor Patrimonial Art. 269 E.T. El valor de los activos en moneda extranjera, se estiman en moneda nacional al momento de su reconocimiento inicial a la tasa representativa del mercado, menos los abonos o pagos medidos a la misma tasa representativa del mercado del reconocimiento inicial.

- 30. Valor patrimonial de los Inmuebles Costo fiscal Art. 69 E.T. Auto Avaluó Art. 72 E.T. Personas Naturales Auto Avaluó Art. 73 E.T.

- 31. Valor patrimonial de los Saldos en Bancos

- 32. “ARTÍCULO 268. VALOR DE LOS DEPÓSITOS EN CUENTAS CORRIENTES Y DE AHORRO. El valor de los depósitos bancarios es el del saldo en el último día del año o período gravable. El valor de los depósitos en cajas de ahorros es el del saldo en el último día del año o período gravable, incluida la corrección monetaria, cuando fuere el caso, más el valor de los intereses causados y no cobrados” “las personas naturales y sucesiones ilíquidas deben declarar como valor fiscal el saldo que figure en el extracto a diciembre 31 del respectivo año gravable”

- 33. Renta Personas Jurídicas - Conciliación Fiscal - Reglas NIIF 2017

- 34. Ley 1314 de 2009 Artículo 4 - Independencia y autonomía de las normas tributarias frente a las de contabilidad y de información financiera: Las normas expedidas en desarrollo de esta Ley, únicamente tendrán efecto impositivo cuando las Leyes tributarias remitan expresamente a ellas o cuando éstas no regulen la materia.

- 35. Ley 1819 de 2016 Artículo 22 ley 1819 (21-1 ET - Adicionado) Para la determinar del IRyC, en el valor de los activos, pasivos, patrimonio, ingresos, costos y gastos, los obligados a llevar contabilidad aplicarán los criterios de reconocimiento y medición de conformidad con los marcos técnicos normativos, cuando se remita a ellos la ley en materia tributaria. Parágrafo 1… Parágrafo 2… Parágrafo 3… Parágrafo 4… Parágrafo 5… Parágrafo 6… Cuando la ley en materia tributaria remita a ellas. Conexión formal con NIIF Desconexión con las NIIF

- 36. Realización Ingreso Obligados a Llevar Contabilidad Art. 28 E.T. “Para los contribuyentes que estén obligados a llevar contabilidad, los ingresos realizados fiscalmente son los ingresos devengados contablemente en el año o período gravable” Conexión Plena NIIF FISCAL

- 37. Realización Ingreso Obligados a Llevar Contabilidad “Los siguientes ingresos, aunque devengados contablemente, generarán una diferencia y su reconocimiento fiscal se hará en el momento en que lo determine este Estatuto y en las condiciones allí previstas”

- 38. Los dividendos y participaciones en sociedades nacionales “se entienden realizados por los respectivos accionistas, socios, comuneros, asociados, suscriptores o similares, cuando les hayan sido abonados en cuenta en calidad de exigibles” En la venta de inmuebles “se entienden realizados los ingresos en la fecha de la escritura pública”

- 39. 3. En las transacciones de financiación que generen ingresos por intereses implícitos de conformidad con los marcos técnicos normativos contables, para efectos del impuesto sobre la renta y complementario, solo se considerará el valor nominal de la transacción o factura o documento equivalente, que contendrá dichos intereses implícitos. En consecuencia, cuando se devengue contablemente, el ingreso por intereses implícitos no tendrá efectos fiscales.

- 40. 4. Los ingresos devengados por concepto de la aplicación del método de participación patrimonial de conformidad con los marcos técnicos normativos contables, no serán objeto del impuesto sobre la renta y complementarios. La distribución de dividendos o la enajenación de la inversión se regirán bajo las disposiciones establecidas en este estatuto.

- 41. 5. Los ingresos devengados por la medición a valor razonable, con cambios en resultados, tales como propiedades de inversión, no serán objeto del Impuesto sobre la Renta y Complementarios, sino hasta el momento de su enajenación o liquidación, lo que suceda primero.

- 42. 6. Los ingresos por reversiones de provisiones asociadas a pasivos, no serán objeto del impuesto sobre la renta y complementarios, en la medida en que dichas provisiones no hayan generado un gasto deducible de impuestos en períodos anteriores.

- 43. 7. Los ingresos por reversiones de deterioro acumulado de los activos y las previstas en el parágrafo del artículo 145 del Estatuto Tributario, no serán objeto del impuesto sobre la renta y complementarios en la medida en que dichos deterioros no hayan generado un costo o gasto deducible de impuestos en períodos anteriores.

- 44. 8. Los pasivos por ingresos diferidos producto de programas de fidelización de clientes deberán ser reconocidos como ingresos en materia tributaria, a más tardar, en el siguiente periodo fiscal o en la fecha de caducidad de la obligación si este es menor.

- 45. 9. Los ingresos provenientes por contraprestación variable, entendida como aquella sometida a una condición –como, por ejemplo, desempeño en ventas, cumplimiento de metas, etc.-, no serán objeto del impuesto sobre la renta y complementarios sino hasta el momento en que se cumpla la condición.

- 46. 10. Los ingresos que de conformidad con los marcos técnicos normativos contables deban ser presentados dentro del otro resultado integral, no serán objeto del impuesto sobre la renta y complementarios, sino hasta el momento en que, de acuerdo con la técnica contable, deban ser presentados en el estado de resultados, o se reclasifique en el otro resultado integral contra un elemento del patrimonio, generando una ganancia para fines fiscales producto de la enajenación, liquidación o baja en cuentas del activo o pasivo cuando a ello haya lugar.

- 47. ¿Tiene efectos fiscales la expedición de la factura de venta, aun cuando no se ha trasferido el riesgo o el beneficio?

- 48. Diferencia en Cambio no se calculara mensual para efectos fiscales

- 49. FECHA USD T.R.M. COP 11/10/2017 4.200 2.930 12.306.000 31/10/2017 4.200 2.980 12.516.000 15/11/2017 4.200 2.996 12.583.200 Deudores del exterior 12.306.000 210.000 67.200 Ingreso operacional 12.306.000 Ingreso x dif. en cambio 210.000 67.200 Ingreso realizado 12.373.200

- 50. La norma contable establece que los descuentos por pronto pago se deben tratar como un menor valor del ingreso y no como un gasto financiero. ¿Fiscalmente como debe ser?

- 51. “En la medida que la norma fiscal no contempló ninguna limitación o excepción sobre el tratamiento específico en los descuentos por pronto pago, se debe considerar los tratamientos de reconocimiento y medición que establezcan las normas contables vigentes, para cada año gravable en este hecho económico, ya sea como un menor valor del ingreso en el caso de las ventas o como un menor valor del inventario o del costo en el caso de las compras. No sobra advertir que cualquier ajuste de deba realizarse (en el ingreso, en el inventario o costo) deberá reconocerse igualmente para efectos fiscales en el periodo en el que se realice contablemente” NIC 10 hechos ocurridos en el periodo posterior

- 52. Y.. ¿Cómo queda el Factoring? Igual a lo contable, sin embargo para efectos de la deducción es necesario tener en cuenta los artículo 145 y 146 del ET.

- 53. Realización del Costo Para Los obligados a llevar contabilidad Art. 59 E.T. Para los contribuyentes que estén obligados a llevar contabilidad, los costos realizados fiscalmente son los costos devengados contablemente en el año o período gravable. Conexión Plena NIIF FISCAL

- 54. Costos devengados contablemente pero que generan diferencia fiscal. • Las pérdidas por deterioro de valor parcial del inventario por ajustes a valor neto de realización, sólo serán deducibles al momento de la enajenación del inventario. • En las adquisiciones que generen intereses implícitos de conformidad con los marcos técnicos normativos contables. • Las pérdidas generadas por la medición a valor razonable, con cambios en resultados.

- 55. Costos devengados contablemente pero que generan diferencia fiscal. • Los costos por provisiones asociadas a obligaciones de monto o fecha inciertos, incluidos los costos por desmantelamiento, restauración y rehabilitación. • Los costos que se origen por actualización de pasivos estimados o provisiones no serán deducibles. • El deterioro de los activos, salvo en el caso de los activos depreciables, será deducible del impuesto sobre la renta y complementarios al momento de su enajenación o liquidación.

- 56. • El costo devengado por inventarios faltantes no será deducible del impuesto sobre la renta y complementarios, sino hasta la proporción determinada de acuerdo con el artículo 64 de este Estatuto. En consecuencia, el mayor costo de los inventarios por faltantes constituye una diferencia permanente. Costos devengados contablemente pero que generan diferencia fiscal.

- 57. Costos devengados contablemente pero que generan diferencia fiscal. PARÁGRAFO 1. Capitalización por costos de préstamos. Cuando de conformidad con la técnica contable se exija la capitalización de los costos y gastos por préstamos, dichos valores se tendrán en cuenta para efectos de lo previsto en los artículos 118-1 y 288 del Estatuto Tributario.

- 58. Inclusión Términos NIIF Art. 60 E.T. Para los contribuyentes obligados a llevar contabilidad los activos movibles corresponden a los inventarios. Los activos fijos corresponden a todos aquellos activos diferentes a los inventarios y se clasificarán de acuerdo con los nuevos marcos técnicos normativos, tales como propiedad, planta y equipo, propiedades de inversión, activos no corrientes mantenidos para la venta.

- 59. Costo activos adquiridos después del 31 Diciembre de 2016 Para efectos del impuesto sobre la renta y complementarios, el costo fiscal de los activos corresponde al precio de adquisición, más los costos directamente atribuibles al activo hasta que se encuentre disponible para su uso o venta. Fijos Movibles

- 60. Inventarios

- 61. Métodos de valoración de los inventarios Art 65 E.T. NO, UEPS Para los contribuyentes obligados a llevar contabilidad, los métodos de valoración de inventarios, esto es, las fórmulas de cálculo del costo y técnicas de medición del costo, serán las establecidas en la técnica contable.

- 62. Costo Fiscal Bienes Muebles y Prest. Servicios Art 66 E.T. El costo fiscal de los inventarios comprenderá todos los costos derivados de su adquisición transformación, así como otros costos en los que se haya incurrido para colocarlos en su lugar de expendio, utilización o beneficio de acuerdo a la técnica contable. El costo fiscal para los prestadores de servicios será aquel que se devengue, de conformidad con la técnica contable, durante la prestación del servicio.

- 63. Activos Movibles Concepto Hoy Valor importación 30.000.000 Arancel 2.500.000 Seguro 250.000 Transporte 1.200.000 Otros gastos de desaduanamiento 800.000 Servicios propios de la A.A. 500.000 Total Costo inventario 35.250.000 Antes 30.000.000 2.500.000 0 0 0 0 32.500.000

- 64. Determinación Costo Fiscal PPyE y P.I. Art 69 E.T.

- 65. Determinación Costo Fiscal PPyE y P.I. Art 69 E.T. NIC 16 Posee una entidad para su uso en la producción o suministro de bienes y servicios, para arrendarlos a terceros o para propósitos administrativos; y Se esperan usar más de un periodo NIC 40 Las propiedades de inversión son propiedades (terrenos o edificios, o partes de un edificio, o ambos) que mantiene el dueño o el arrendatario bajo un arrendamiento financiero para obtener rentas, o apreciación del capital o ambas, y no para: (a) su uso en la producción o suministro de bienes o servicios, o para fines administrativos, o (b) su venta en el curso normal de las operaciones

- 66. Medición Inicial para efectos fiscales de la PPYE y P.I. Art 69 E.T. “Para efectos del impuesto sobre la renta y complementarios, el costo fiscal de los elementos de propiedades, planta y equipo, y propiedades de inversión, para los contribuyentes que estén obligados a llevar contabilidad, será el precio de adquisición más los costos directamente atribuibles hasta que el activo esté disponible para su uso, salvo la estimación inicial de los costos de desmantelamiento y retiro del elemento, así como la rehabilitación del lugar sobre el que se asienta, en el caso que le sea aplicable.” Adicionalmente harán parte del costo del activo las mejoras, reparaciones mayores e inspecciones, que deban ser capitalizadas de conformidad con la técnica contable y que cumplan con las disposiciones de este Estatuto. Tratamiento igual a la técnica contable, excepto por el Iva, el cual es deducible en renta y no mayor valor del activo y la estimación inicial de los costos de desmantelamiento y retiro del elemento.

- 67. Medición Posterior para efectos fiscales Art. Art 69 E.T. • En las mediciones posteriores de estos activos se mantendrá el costo determinado en el inciso anterior. Para efectos fiscales estos activos se depreciarán según las reglas establecidas en el artículo 128 de este Estatuto. Las propiedades de inversión que se midan contablemente bajo el modelo de valor razonable, para efectos fiscales se medirán al costo. P.P.E. P.I. Modelo del costo Modelo del costo Modelo de revaluación Modelo del v. razonable

- 68. Caso Práctico La compañía Las Inversiones SAS en enero de 2017 adquiere una oficina por cuantía de $260.300.000, la cual será arrendada. Al cierre 31 de diciembre de 2017, el valor de mercado es de esta propiedad es de $300.000.000. Reconocimiento contable de la compra y del efecto por la medición posterior al V.R. Nombre de la Cuenta D C Propiedades de inversión (oficina) 260.300.000 Bancos 260.300.000 Nombre de la Cuenta D C Propiedades de inversión (oficina) 39.700.000 Ingreso por medición al valor razonable 39.700.000 Ene-2017 Dic-2017

- 69. Situación contable y fiscal al cierre 2017 Concepto Contable Fiscal Diferencia Compra de Propiedad de inversión 260.300.000 260.300.000 (+) Incremento por medición posterior al V.R. (-) Depreciación fiscal 39.700.000 5.784.444 Importe en libros y valor fiscal al 31-12-2017 300.000.000 254.515.556 45.484.444 Como la situación expuesta produce un efecto en el impuesto futuro, es donde entra a jugar lo señalado en el párrafo 20 de la NIC 12 Impuesto a las Ganancias, en la medida que el costo fiscal difiere del costo de adquisición y del valor razonable, lo cual origina un impuesto diferido por pagar (diferencia temporaria imponible). De igual manera, si la recuperación de este activo es mediante la venta y el mismo lo pretende tener la entidad por un término de dos años o más, la tasa para el cálculo del impuesto diferido será la que se aplique a las ganancias de capital, es decir, las ganancias ocasionales, las cuales en virtud del artículo 313 del E.T. es del 10%. Si es lo contrario, será la tasa ordinaria del 33%

- 70. Determinación Costo Fiscal A.N.C.M.P.V. Art 49 RT (Art 69-1 ET) ¿Ceso la depreciación Fiscal? Costo fiscal remanente del activo antes de su reclasificación. C-D

- 71. Activos Biológicos Art 92 ET Los activos biológicos, plantas o animales, se dividen en: Productores Consumibles

- 72. Activos Biológicos Productores Se tratan como P.P.E. y su medición inicial será al costo. La depreciación se hará en línea recta y para determinar la vida útil deberá hacerlo un experto en la materia. Inventarios Consumibles Párrafo 34.2 Niif Pymes

- 73. Costo de la mano de obra en cultivos de café Art. 66-1 E.T.

- 74. Realización Deducciones Obligados a Llevar Contabilidad Art 61 RT (art 105 ET) • Para los contribuyentes que estén obligados a llevar contabilidad, las deducciones realizadas fiscalmente son los gastos devengados contablemente. Conexión Plena NIIF FISCAL

- 75. • En las transacciones que generen intereses implícitos. • Las pérdidas generadas por la medición a valor razonable. • Los gastos por provisiones asociadas a obligaciones de monto o fecha inciertos. • Los gastos que se origen por actualización de pasivos estimados o provisiones. • El deterioro de los activos, salvo en el caso de los activos depreciables, será deducible del impuesto sobre la renta y complementarios al momento de su enajenación o liquidación Gastos Contables pero NO fiscales…

- 76. ¿Y la depreciación, Cómo quedó?

- 79. Tratamiento contable y fiscal del Iva en la compra de bienes de capital

- 80. Tratamiento contable y fiscal del Iva en la compra de bienes de capital NIC 16 Su precio de adquisición, incluidos los aranceles de importación y los impuestos indirectos no recuperables que recaigan sobre la adquisición, después de deducir cualquier descuento o rebaja. Hacen parte del costo contable El tratamiento es similar excepto en la deducción del Iva en el impuesto sobre la renta para los contribuyentes que produzcan bienes o presten servicios, quienes podrán llevar dicho impuesto como deducible en el impuesto sobre la renta y para efectos contables mayor valor del activo Hacen parte del costo fiscal Concepto 506 del 23 de Agosto de 2017 - CTCP

- 81. Ejemplo de activo con valor residual e iva Se adquiere un activo de propiedad planta y equipo por valor de $25.000.000 más Iva del 19%. Adicionalmente se incurre en gastos por $300.000 y se estima un valor residual del 25% Descripción Contable M y E 25.000.000 Iva 19% 4.750.000 Otros gastos 300.000 Total 30.050.000 Fiscal 25.000.000 0 300.000 25.300.000 Para efectos de la depreciación Base contable Base fiscal 22.537.500 17.787.500 Valor residual 25% 7.512.500 7.512.500 Diferencia temporaria Imponible – I.D. por pagar

- 82. Efectos del valor residual de la propiedad planta y equipo Art 69 E.T. Costo 2.000.000 Iva 19% 380.000 Total 2.380.000 Vida Útil (años) 5 Vr. residual 0 Vr. depreciable 2.380.000 Depreciación 476.000 Concepto Año 1 Año 2 Año 3 Año 4 Año 5 ingresos 1.400.000 1.400.000 1.400.000 1.400.000 1.400.000 depreciación 476.000 476.000 476.000 476.000 476.000 Utilidad 924.000 924.000 924.000 924.000 924.000 Impuesto 304.920 304.920 304.920 304.920 304.920 Utilidad neta 619.080 619.080 619.080 619.080 619.080 Costo 2.000.000 Iva 19% 380.000 Total 2.380.000 Vida Util (años) 5 Vr. residual 700.000 Vr. depreciable 1.680.000 Depreciación 336.000 Concepto Año 1 Año 2 Año 3 Año 4 Año 5 ingresos 1.400.000 1.400.000 1.400.000 1.400.000 1.400.000 depreciación 336.000 336.000 336.000 336.000 336.000 Utilidad 1.064.000 1.064.000 1.064.000 1.064.000 1.064.000 Impuesto 376.200 376.200 376.200 376.200 376.200 Utilidad neta 687.800 687.800 687.800 687.800 687.800

- 83. CONTRATOS DE ARRENDAMIENTO LEASING Art. 127-1 E.T. Financiero Operativo

- 84. ARTÍCULO 134. MÉTODOS DE DEPRECIACIÓN Para los contribuyentes obligados a llevar contabilidad los métodos de depreciación de los activos depreciables, serán los establecidos en la técnica contable.

- 85. ARTÍCULO 135. BIENES DEPRECIABLES. Para efectos del impuesto sobre la renta y complementarios serán tratados como bienes tangibles depreciables los siguientes: propiedad, planta y equipo, propiedades de inversión y los activos tangibles que se generen en la exploración y evaluación de recursos naturales no renovables, con excepción de los terrenos, que no sean amortizables.

- 88. Una compañía domiciliada en Colombia adquiere durante el año 2017 un elemento de maquinaria (propiedades, planta y equipo). Para efectos contables, se estimó una vida útil de 25 años. ¿Puede esta entidad depreciar contablemente el activo utilizando una vida útil de 25 años, y fiscalmente utilizando una vida útil de 10 años (tasa anual del 10%)? Algunos creen que sí, pero tal práctica es errada.

- 89. Clase de Activo Maq. y Equipo Costo en la Med. Inicial 80.000.000 Método Depreciación Línea Recta Vída Útil (años) 25 Gasto x Depreciación contable 3.200.000 Gasto x Depreciación fiscal 8.000.000 Caso Práctico

- 90. ¿La depreciación acelerada se elimino? Art. 140 E.T.

- 91. Depreciación de activos en un solo año D.U.R. 1625 DE 2016 Artículo 1.2.1.18.5. Depreciación en un solo año para activos menores a partir de 1990. A partir del año gravable de 1990, los activos fijos depreciables adquiridos a partir de dicho año, cuyo valor de adquisición sea igual o inferior a cincuenta (50) UVT, podrán depreciarse en el mismo año en que se adquieran, sin consideración a la vida útil de los mismos. Concepto DIAN 17548 jul 5 de 2017 (no) Compra computador 1.592.950 Vida Útil (años) 4 Método Depreciación Línea Recta Gasto x Depreciación contable 398.238 Gasto x Depreciación fiscal (20%) 1.592.950 Gasto x Depreciación fiscal (20%) 1.592.950 No procede Oficio DIAN 21942 agt 16 de 2017 (si)

- 92. Consideraciones para un buen cierre fiscal

- 93. Deducción por pagos a independientes ARTÍCULO 108. LOS APORTES PARAFISCALES SON REQUISITO PARA LA DEDUCCIÓN DE SALARIOS PARÁGRAFO 2. …//… “Igualmente, para la procedencia de la deducción por pagos a trabajadores independientes, el contratante deberá verificar la afiliación y el pago de las cotizaciones y aportes a la protección social que le corresponden al contratista según la ley …” Concepto 60032 del 23 de septiembre de 2013 (transporte carga)

- 94. Deducción por salarios y prestaciones sociales ARTÍCULO 108. LOS APORTES PARAFISCALES SON REQUISITO PARA LA DEDUCCIÓN DE SALARIOS. Para aceptar la deducción por salarios, los empleadores obligados a pagar subsidio familiar y a hacer aportes al Servicio Nacional de Aprendizaje (SENA), al Instituto de Seguros Sociales (ISS), y al Instituto Colombiano de Bienestar Familiar (ICBF), deben estar a paz y salvo por tales conceptos por el respectivo año o período gravable, para lo cual, los recibos expedidos por las entidades recaudadoras constituirán prueba de tales aportes. Los empleadores deberán además demostrar que están a paz y salvo en relación con el pago de los aportes obligatorios previstos en la *Ley 100 de 1993.

- 95. Deducción de aportes ARTÍCULO 114. DEDUCCIÓN DE APORTES. Los aportes efectuados por los empleadores o empresas públicas y privadas al Instituto Colombiano de Bienestar Familiar serán deducibles para los efectos del impuesto de renta y complementarios. Los pagos efectuados por concepto del subsidio familiar y Servicio Nacional de Aprendizaje (SENA), son igualmente deducibles. ARTÍCULO 115-1. DEDUCCIÓN PARA LAS PRESTACIONES SOCIALES, APORTES PARAFISCALES E IMPUESTOS. Para los contribuyentes obligados a llevar contabilidad, serán aceptadas las erogaciones devengadas por concepto de …//… aportes parafiscales, en el año o periodo gravable que se devenguen, siempre y cuando los aportes parafiscales se encuentren efectivamente pagados previamente a la presentación de la declaración inicial del impuesto sobre la renta

- 96. Deducción de aportes Conciliación Seguridad social y parafiscales año 2017 Seguridad social y parafiscales causada 21.300.000 (+) Seguridad social y parafiscales pagada ene -2017 2.400.000 Total Deducción por seguridad social y parafiscales 23.700.000

- 97. Deducción de cesantías y demás prestaciones sociales ARTÍCULO 110. DEDUCCIÓN DE CESANTÍAS CONSOLIDADAS. Los contribuyentes que lleven libros de contabilidad por el sistema de causación, deducen las cesantías consolidadas que dentro del año o período gravable se hayan causado y reconocido irrevocablemente en favor de los trabajadores.

- 98. Deducción por Impuestos ARTÍCULO 115. DEDUCCIÓN DE IMPUESTOS PAGADOS. Es deducible el cien por ciento (100%) de los impuestos de industria y comercio, avisos y tableros y predial, que efectivamente se hayan pagado durante el año o período gravable. …//… A partir del año gravable 2013 será deducible el cincuenta por ciento (50%) del G.M.F., siempre que se encuentre debidamente certificado por el agente retenedor. ARTÍCULO 115-1. DEDUCCIÓN PARA LAS PRESTACIONES SOCIALES, APORTES PARAFISCALES E IMPUESTOS. Para los contribuyentes obligados a llevar contabilidad, serán aceptadas las erogaciones devengadas por concepto de …//… e impuestos, en el año o periodo gravable que se devenguen, siempre y cuando los impuestos se encuentren efectivamente pagados previamente a la presentación de la declaración inicial del impuesto sobre la renta

- 99. Deducción de impuestos Conciliación de impuestos año gravable 2017 Impuesto de Industria y Comercio devengado 21.300.000 Impuesto de Avisos y Tableros devengado 1.400.000 Impuesto predial devengado 3.600.000 Impuesto G.M.F. ($4.800.000) 2.400.000 (+) Impuesto de Industria y Comercio avisos y tableros cancelados ene -2017 3.200.000 Total Deducción por Impuestos pagados 31.900.000

- 100. Procedencia de costos, deducciones e impuestos descontables ARTÍCULO 771-2. Para la procedencia de costos y deducciones en el impuesto sobre la renta, así como de los impuestos descontables en el impuesto sobre las ventas, se requerirá de facturas con el cumplimiento de los requisitos establecidos en los artículos 617 y 618 del E.T.

- 101. ¿Proceden los costos y gastos realizados en el 2017 pero facturados en el 2018?

- 102. ARTÍCULO 771-1 …//… PARÁGRAFO 2. Sin perjuicio de lo establecido en este artículo, los costos y deducciones efectivamente realizados durante el año o período gravable serán aceptados fiscalmente, así la factura de venta o documento equivalente tenga fecha del año o período siguiente, siempre y cuando se acredite la prestación del servicio o venta del bien en el año o período gravable.

- 103. ARTÍCULO 107-1. LIMITACIÓN DE DEDUCCIONES. Las siguientes deducciones serán aceptadas fiscalmente siempre y cuando se encuentren debidamente soportadas, hagan parte del giro ordinario del negocio, y con las siguientes limitaciones: 1. Atenciones a clientes, proveedores y empleados, tales como regalos, cortesías, fiestas, reuniones y festejos. El monto máximo a deducir por la totalidad de estos conceptos es el 1% de ingresos fiscales netos y efectivamente realizados.

- 104. Deducción fiscal por deterioro de cartera Provisión Individual Más de 360 días 33% Decreto 187 de 1975

- 105. Si bien es cierto las estampillas no están en la orbita del art. 115 E.T., el C.E. en Sentencia 16557 de marzo/2010 indicó que los gastos por estampillas, si se pueden deducir cuando sean gastos muy necesarios, según la norma general de art. 107 E.T. Igualmente la DIAN en el Concepto 003397 de ene/2014, indica que es deducible el gasto por estampillas, pues no se considera un impuesto sino una “tasa” que califica como una expensa necesaria. ¿Los gastos por estampillas se pueden deducir en la declaración de renta?

- 106. ¿Los gastos por afiliaciones pagadas son deducibles? ARTÍCULO 116. DEDUCCIÓN DE IMPUESTOS, REGALÍAS Y CONTRIBUCIONES PAGADOS POR LOS ORGANISMOS DESCENTRALIZADOS. PARÁGRAFO 1. Las cuotas de afiliación pagadas a los gremios serán deducibles del impuesto de renta.

- 107. Deducción por baja de inventarios Artículo 64. Disminución del inventario final por faltantes de mercancías. Cuando se trate de faltantes de inventario de fácil destrucción o pérdida, las unidades del inventario final pueden disminuirse hasta en un tres por ciento (3%) de la suma del inventario inicial más las compras. Si se demostrare la ocurrencia de hechos constitutivos de fuerza mayor o caso fortuito, pueden aceptarse disminuciones mayores.

- 108. Límite de intereses deducibles por aplicación de la subcapitalización ARTÍCULO 118-1. SUBCAPITALIZACIÓN. Sin perjuicio de los demás requisitos y condiciones consagrados en este Estatuto para la procedencia de la deducción de los gastos por concepto de intereses, los contribuyentes del impuesto sobre la renta y complementarios sólo podrán deducir los intereses generados con ocasión de deudas, cuyo monto total promedio durante el correspondiente año gravable no exceda el resultado de multiplicar por tres (3) el patrimonio líquido del contribuyente determinado a 31 de diciembre del año gravable inmediatamente anterior. D.R. 3027 de 2013

- 109. Patrimonio líquido a diciembre 31 de 2016 75.000.000 Límite de endeudamiento P.L. 2016 x 3 225.000.000 Detalle del préstamo tomado en 2017 Capital inicial Intereses pagados Préstamo durante mar-agt 2017 480.000.000 18.648.463 Totales 480.000.000 18.648.463 Valor 480.000.000 0 cuotas 6 0 Tasa 1,10% 1,10% cuota 83.108.077 #¡NUM! Periodos en los cuales hizo los abonos a la deuda Valor cuota del mes Abona a capital Abona a Intereses Saldo Capital (A) Días de perman. saldo deuda (B) Periodo de permanencia (A x B) Valor prestamo 480.000.000 31 14.880.000.000 Mar 1 a mar 31/16 83.108.077 77.828.077 5.280.000 402.171.923 30 12.065.157.687 Abr 1 a abr 30/16 83.108.077 78.684.186 4.423.891 323.487.737 31 10.028.119.845 May 1 a May 31/16 83.108.077 79.549.712 3.558.365 243.938.025 30 7.318.140.748 Jun 1 a jun 30/16 83.108.077 80.424.759 2.683.318 163.513.266 31 5.068.911.249 jul 1 a jul 31/16 83.108.077 81.309.431 1.798.646 82.203.835 31 2.548.318.883 ago 1 a ago 31/16 83.108.077 82.203.835 904.242 0 30 0 (D) (E) Totales (C) 18.648.463 214 51.908.648.412 (F) Monto total promedio de las deudas (se toma E y se divide entre D) 242.563.778 (G) Límite de endeudamiento promedio permitido (patrimonio líquido del 2016 x 3) 225.000.000 (H) Exceso de endeudamiento (si F es mayor que G, se hace la resta.De lo contrario, cero) 17.563.778 (I) Proporción de interés no deducible (si H es mayor que cero, se toma H y se divide entre F) 7% (J) Gasto por intereses no deducibles (si I es mayor que cero, se toma C y se multiplica por I) 1.350.315

- 110. DONACIONES

- 111. DONACIONES

- 112. ARTÍCULO 125-5. DONACIONES A ENTIDADES NO PERTENECIENTES AL RÉGIMEN TRIBUTARIO ESPECIAL. Las donaciones efectuadas a entidades sin ánimo de lucro que no hacen parte del Régimen Tributario Especial no serán descontables de la renta y serán ingresos gravables para las entidades receptoras.

- 113. ARTÍCULO 158-1. DEDUCCIÓN POR DONACIONES E INVERSIONES EN INVESTIGACIÓN, DESARROLLO TECNOLÓGICO E INNOVACIÓN Las inversiones que se realicen en investigación, desarrollo tecnológico e innovación, de acuerdo con los criterios y las condiciones señaladas por el Consejo Nacional de Política Económica y Social mediante actualización del documento CONPES 3834 de 2015, serán deducibles en el período gravable en que se realicen. Lo anterior, no excluye la aplicación del descuento de que trata el artículo 256 del Estatuto Tributario cuando se cumplan las condiciones y requisitos allí previstos. El mismo tratamiento previsto en este artículo será aplicable a las donaciones que se realicen por intermedio de las Instituciones de Educación Superior

- 114. ARTÍCULO 255. DESCUENTO PARA INVERSIONES REALIZADAS EN CONTROL, CONSERVACIÓN Y MEJORAMIENTO DEL MEDIO AMBIENTE. Las personas jurídicas que realicen directamente inversiones en control, conservación y mejoramiento del medio ambiente, tendrán derecho a descontar de su impuesto sobre la renta a cargo el 25% de las inversiones que hayan realizado en el respectivo año gravable, previa acreditación que efectúe la autoridad ambiental respectiva, en la cual deberá tenerse en cuenta los beneficios ambientales directos asociados a dichas inversiones. No darán derecho a descuento las inversiones realizadas por mandato de una autoridad ambiental para mitigar el impacto ambiental producido por la obra o actividad objeto de una licencia ambiental.

- 115. ARTÍCULO 256. DESCUENTO PARA INVERSIONES REALIZADAS EN INVESTIGACIÓN, DESARROLLO TECNOLÓGICO O INNOVACIÓN Las personas que realicen inversiones en proyectos calificados por el Consejo Nacional de Beneficios Tributarios en Ciencia y Tecnología en Innovación como de investigación, desarrollo tecnológico o innovación, de acuerdo con los criterios y condiciones definidas por el Consejo Nacional de Política Económica y Social, mediante actualización del Documento CONPES 3834 de 2015, tendrán derecho a descontar de su impuesto sobre la renta a cargo el 25% del valor invertido en dichos proyectos en el período gravable en que se realizó la inversión.

- 116. ARTÍCULO 257. DESCUENTO POR DONACIONES A ENTIDADES SIN ÁNIMO DE LUCRO PERTENECIENTES AL RÉGIMEN ESPECIAL. Las donaciones efectuadas a entidades sin ánimo de lucro que hayan sido calificadas en el régimen especial del impuesto sobre la renta y complementarios y a las entidades no contribuyentes de que tratan los artículos 22 y 23 del Estatuto Tributario, no serán deducibles del impuesto sobre la renta y complementarios, pero darán lugar a un descuento del impuesto sobre la renta y complementarios, equivalente al 25% del valor donado en el año o período gravable. El Gobierno nacional reglamentará los requisitos para que proceda este descuento.

- 117. Descuentos tributarios Art. 255 E.T. Por inversión en control, conservación y mejoramiento medio ambiente. Art. 256 E.T. Por inversión en investigación, desarrollo tecnológico o innovación Art. 257 E.T. Por donaciones a ESAL pertenecientes al R.E. y no contribuy. 25% Los descuentos tomados en su conjunto no podrán exceder del 25% del impuesto sobre la renta Los excesos por descuentos de los numerales 1 y 2 se podrá tomar en los 4 periodos siguientes, y los excesos del numeral 3 en el año siguiente.

- 118. ARTÍCULO 259. LIMITE DE LOS DESCUENTOS. En ningún caso los descuentos tributarios pueden exceder el valor del impuesto básico de renta. La determinación del impuesto después de descuentos, en ningún caso podrá ser inferior al 75% del impuesto determinado por el sistema de renta presuntiva sobre patrimonio líquido, antes de cualquier descuento tributario.

- 120. Pérdidas Fiscales Antes del 2017 Después del 2017

- 121. Exceso de renta presuntiva y base mínima

- 122. Compensación de pérdidas fiscales VPF 2017 (36.780.000 x 25%) + (18.000.000 X (9%)) 34% La empresa Las delicias SAS en el año gravable 2015, generó pérdidas fiscales en Renta y CREE por 36.780.000 y 18.000.000 respectivamente VPF 2017 (9.125.000 + 1.620.000) 34% VPF 2017 31.809.000 Las pérdidas fiscales determinadas en este numeral no se someten al término de compensación previsto en el artículo 147 del Estatuto Tributario, ni serán reajustadas fiscalmente.

- 123. Compensación de excesos de renta presuntiva El valor de los excesos de renta presuntiva y de excesos de base mínima generados antes de 2017 en el impuesto sobre la renta y complementarios y en el Impuesto sobre la renta para la equidad – CREE, según sea el caso, que vayan a ser compensadas en el año gravable 2017 y posteriores, será el siguiente: VEF2017 = ERPIRC ∗ TRyC + EBMCREE ∗ (TCREE) TRyC2017

- 124. Compensación de excesos de renta presuntiva VEF 2017 (12.000.000 x 25%) + (8.000.000 X (9%)) 34% La empresa Las delicias SAS en el año gravable 2015, generó excesos de renta presuntiva en Renta y CREE por 12.000.000 y 8.000.000 respectivamente VEF 2017 (3.000.000 + 720.000) 34% VEF 2017 10.941.000 Los excesos de renta presuntiva determinadas en este numeral para cada uno de los periodos, deberán ser compensadas dentro del término establecido en el artículo 189 del estatuto tributario

- 125. Rentas líquidas por recuperación de deducciones

- 126. La Compañía Procesos Gráficos SAS, en junio 01 del 2010 adquirió una maquina de impresión por valor de $245.000.000, cual estaba asociado a la generación de ingresos. Dicho activo tiene una vida útil de 10 años. El activo fue enajenado en Enero 15 de 2017 por $175.000.000 P.P.E. 245.000.000 Deprec. Acumulada 183.750.000 Valor neto 61.250.000 Reconocimiento contable Bancos 110.000.000 P.P.E. 245.000.000 Deprec acumulada 183.750.000 Utilidad en vta de A.F. 48.750.000 Sumas iguales 293.750.000 293.750.000

- 127. Decreto 1998 del 30 de noviembre de 2017 Reglamento de la conciliación fiscal

- 128. Decreto 2548 de 2014 Libro tributario bajo las normas del 2649/1993 Libro de registro de diferencias NIIF / Dec. Renta Con la publicación del Decreto 1998 de 2017 se eliminan estos requerimientos, y se requiere simplemente una conciliación fiscal

- 129. ¿Improvisación? El 29 de diciembre la U.A.E. de la DIAN definió el formato de reporte de la conciliación fiscal. Los plazos y condiciones de presentación serán prescritos antes del 31 de marzo de 2018. Para el 2018, la prescripción del formato de conciliación, las especificaciones técnicas, los plazos y condiciones de presentación, será dada a conocer a más tardar el 31 de octubre del 2018 Es decir luego del cierre contable y fiscal 2017 Es decir cuando ya ha transcurrido casi todo el período fiscal y será imposible reconstruir los requerimientos de información en un sistema estructurado con millones de transacciones que soportan las cifras fiscales

- 130. La conciliación fiscal tendrá los siguientes elementos: El control de detalle Reporte de conciliación fiscal El control de detalle deberá identificar las diferencias entre los marcos técnicos contables y las bases fiscales de activos, pasivos, ingresos, costos y gastos y los “registros” contables a los cuales se encuentran asociadas, en pesos colombianos. Corresponde al informe consolidado de los saldos contables y fiscales, en donde se consolidan y explican las diferencias que surjan entre la aplicación de los marcos técnicos normativos contables y las disposiciones del Estatuto Tributario.

- 131. Reporte de conciliación fiscal El reporte de conciliación es un anexo a la declaración de renta y es parte integral de la misma. Cuando se corrija la declaración, también deberá hacerlo en el reporte de conciliación y el control de detalle y a ello hubiere lugar. Están obligados a presentar a través de los servicios informáticos el reporte de conciliación, los contribuyentes que en el año gravable objeto de esta obligación, sus ingreso brutos fiscales sean superiores a 45.000 UVT. ($1.433.655.000).

- 132. Tratamiento Fiscal de los pagos en efectivo - Art. 771-5 E.T. En el 2018, La compañía Abc SAS, efectuó pagos en efectivo por $45.365.000 y los gastos totales en dicho año fueron de $245.878.000 85% del valor pagado maximo 100.000 UVT El 50% del total de los costos y deducciones 38.560.000 122.939.000 Deducción $38.560.000 En el 2019, La compañía Abc SAS, efectuó pagos en efectivo por $45.365.000 y los gastos totales en dicho año fueron de $245.878.000 70% del valor pagado máximo 80.000 El 45% del total de los costos y deducciones 31.756.000 110.645.000 Deducción $31.756.000 En el 2020, La compañía Abc SAS, efectuó pagos en efectivo por $45.365.000 y los gastos totales en dicho año fueron de $245.878.000 55% del valor pagado maximo 60.000 UVT El 40% del total de los costos y deducciones 24.951.000 98.351.000 Deducción $24.951.000 En el 2021 y subsiguientes, La compañía Abc SAS, efectuó pagos en efectivo por $45.365.000 y los gastos totales en dicho año fueron de $245.878.000 40% del valor pagado maximo 40.000 UVT El 35% del total de los costos y deducciones 18.146.000 86.057.000 Deducción $18.146.000

- 133. CONCILIACIÓN FISCAL ARTÍCULO 772-1. CONCILIACIÓN FISCAL. (Artículo adicionado por el artículo 137 de la Ley 1819 de 29 de diciembre de 2016). Sin perjuicio de lo previsto en el artículo 4 de la Ley 1314 de 2009, los contribuyentes obligados a llevar contabilidad deberán llevar un sistema de control o de conciliaciones de las diferencias que surjan entre la aplicación de los nuevos marcos técnicos normativos contables y las disposiciones de este Estatuto. El Gobierno nacional reglamentará la materia. “El incumplimiento de esta obligación se considera para efectos sancionatorios como una irregularidad en la contabilidad.”

- 134. RETENCIÓN EN LA FUENTE SOBRE, PAGOS LABORALES, PAGOS A INDEPENDIENTES, PAGOS AL EXTERIOR, SOBRE DIVIDENDOS Y OTROS CONCEPTOS.

- 135. P.N. AGENTES DE RETENCIÓN

- 136. AUTORRETENEDORES

- 137. Mediante concepto DIAN se ha conceptualizado que debe ser sobre la totalidad de los ingresos gravados con renta, excepto la diferencia en cambio e ingresos de fuente extranjera

- 138. AGENTES AUTORRETENEDORES Imp. de Renta Autorización de la DIAN mediante resolución 1,6% 0,4% 0,8% Dec. 2201/2016

- 141. OMISION DEL AGENTE RETENEDOR O RECAUDADOR El agente retenedor o autoretendor que no consigne las sumas retenidas o autoretenidas por concepto de retención en la fuente dentro de los 2 meses siguientes a la fecha fijada por el Gobierno Nacional para la presentación y pago de la respectiva declaración de retención en la fuente, incurrirá en prisión de cuarenta (48) a ciento ocho (108) meses y multa equivalente al doble de lo no consignado sin que supere el equivalente a 1.020.000 UVT.

- 142. INGRESOS LABORALES TRATAMIENTO PARA EL ASALARIADO

- 143. Normas Laborales

- 144. Normas Laborales Salario (C.S.T. Artículo 127) Toda remuneración ordinaria, fija o variable. Incluye todo lo que recibe el trabajador en dinero o en especie, como contraprestación directa del servicio. No constituye salario (C.S.T. Artículo 128) Sumas recibidas ocasionalmente y por mera liberalidad. Ej: Primas, bonificaciones, participación en utilidades, etc. Gastos de representación, medios de transporte. Prestaciones sociales. Beneficios convencionales, contractuales o extralegales que las partes acuerden que no son constitutivos de salario.

- 145. Normas Tributarias Art. 103 E.T.

- 146. Retención en la fuente sobre pagos laborales Aspectos generales

- 147. Normas Tributarias Ingresos laborales (Artículo 206 E.T.) Son ingresos laborales todos los pagos recibidos por el trabajador, provenientes de la relación laboral. Están gravados con el impuesto sobre la renta y complementarios en su totalidad. Excepto los señalados en el mismo artículo y demás normas vigentes.

- 148. Tratamiento fiscal de los ingresos laborales Norma general: Gravables Excepciones: Rentas exentas Artículo 126-1 E.T. Artículo 126-4 E.T. Artículo 206 E.T. Pagos N.C.R.N.G.O.: Artículos 55, 56 E.T. Pagos que no constituyen ingreso: Artículo 387-1 E.T.

- 149. RENTAS EXENTAS Aportes a fondos de pensiones: Art. 126-1 E.T. Incluyen: Aportes voluntarios del patrono y del trabajador. Aportes a seguros privados de pensiones. Aportes a cuentas AFC Art. 126-4 E.T.: Aportes del trabajador a las cuentas de Ahorro para Fomento de la Construcción.

- 150. CONDICIONES Exentos hasta el 30% de los ingresos laborales del año, sumados los dos conceptos. Sin exceder 3.800 UVT en el año. Permanencia mínima de cada aporte 10 años (hasta Dic. 31 de 2012: 5 años). Retiros anticipados: Ingreso gravable en el año del retiro. Intereses: El mismo tratamiento del aporte. Retiros sin permanencia, no gravados: Retiros de aportes voluntarios o AFC destinados a la adquisición de vivienda, pago crédito hipotecario o educativo.

- 151. RENTAS EXENTAS Art. 206 E.T.

- 152. PAGOS N.C.R.N.G.O. Y LOS QUE NO CONSTITUYEN INGRESO Aportes obligatorios a salud y pensión Artículos 55 y 56 E.T. Pagos por alimentación (E.T. Art. 387-1): Pagos del patrono a terceras personas por alimentación del trabajador o su familia, o por compra de vales para alimentos. Son deducibles para el patrono y no constituyen ingreso para el trabajador. Condiciones: El salario del trabajador no puede exceder de 310 UVT. Año 2018: $10.278.360 (Salario integral: Conceptos 15454/03 y 19737 de 2014). El pago por alimentación mensualmente no puede exceder 41 UVT. Año 2018: $1.359.396.

- 153. DEDUCCIONES Deducciones de la base de retención: 1. Gastos financieros en préstamos para adquisición de vivienda. Límite 100 UVT mensuales $3.185.900 Art. 119 E.T. 2. Los pagos por planes complementarios de salud. Límite 16 UVT mensuales $509.744. art. 37 Ley 1438/2011 3. Deducción por dependientes. Límite 32 UVT mensuales $1.060.992 Art. 387 E.T.

- 155. ¿Y cuando un pago a un independiente se le da tratamiento de renta de trabajo?

- 156. Rentas de trabajo Art. 383 E.T. La retención en la fuente Tabla art. 383 E.T. le será aplicable a los pagos o abonos en cuenta por concepto de honorarios obtenidos por las personas que informen que no han contratado 2 o más trabajadores asociados a la actividad. “La retención a la que se refiere este parágrafo se hará por pagos mensualizados. Para ello se tomará el monto total del valor del contrato menos los respectivos aportes obligatorios a salud y pensiones, y se dividirá por el número de meses de vigencia del mismo. Ese valor mensual corresponde a la base de retención en la fuente que debe ubicarse en la tabla. En el caso en el cual los pagos correspondientes al contrato no sean efectuados mensualmente, el pagador deberá efectuar la retención en la fuente de acuerdo con el cálculo mencionado en este parágrafo, independientemente de la periodicidad pactada para los pagos del contrato; cuando realice el pago deberá retener el equivalente a la suma total de la retención mensualizada”

- 157. “Inc. 2 del numeral 6 art. 1.2.4.1.6. Decreto 2250/2017. Para tal efecto, las personas naturales manifestarán el hecho de que trata el inciso anterior, bajo la gravedad del juramento, por escrito en la factura, documento equivalente o en el documento expedido por las personas no obligadas a facturar.”

- 158. Depuración base de retención en la fuente art. 383 E.T. Honorarios 8.400.000 (-) INCRNG Aporte obligatorio a salud 336.000 Aporte obligatorio a pensión 420.000 Aportes voluntarios a fondo de pensiones obligatorios 0 Total INCRNGO 756.000 (=) Ingresos netos 7.644.000 (-) Deducciones Art. 387 E.T Intereses por préstamo de vivienda 450.000 Medicina prepagada 80.000 Dependientes 840.000 (-) Rentas Exentas Cesantias e int. Sobre cesantías 0 Gastos de entierro 0 Aportes voluntarios a pensión 100.000 Ahorro en cuenta AFC 100.000 Renta exenta del 25% 1.518.500 Total rentas deducciones y rentas exentas 3.088.500 Límite de las deducciones y rentas exentas 40% ingresos netos 3.058.000 Base de retención en la fuente 4.586.000 En UVT 143,95 La exención prevista en el numeral 10 del artículo 206 del E.T. procede también para los pagos o abonos en cuenta por concepto de ingresos por honorarios y por compensación por servicios personales obtenidos por las P.N. que informen que no han contratado o vinculado dos (2) o más trabajadores asociados a la actividad.

- 159. Los viáticos ocasionales pagados al trabajador Por disposición de la ley laboral (artículo 130 del código sustantivo del trabajo), los viáticos ocasionales o accidentales no constituyen salario y en consecuencia la empresa que los pague puede tratarlos como costos propios siempre que se cumplan ciertos requisitos. Los ocasionales, en cuanto constituyan reembolso de gastos por concepto de manutención, alojamiento y transporte en que haya incurrido el trabajador para desempeño de sus funciones, no constituyen ingresos cuando se entreguen al pagador las facturas y demás pruebas documentales que sustenten el reembolso para que el pagador las pueda tomar como gastos propios de la empresa. En el evento en que lo recibido no corresponda a reembolso de gastos constituye ingreso. (Oficio 079171 de 2011) Por lo tanto, si se presenta factura a nombre de la empresa, el gasto es de al empresa, esto es, el gasto no se convierte en ingreso para el trabajador, de modo que si nos se presenta factura, aunque laboralmente el gasto por ser ocasional sigue siendo no constitutivo de salario, tributariamente será un ingreso para el trabajador por no cumplir el requisito para ser gasto de la empresa (la factura a nombre de esta).

- 160. ¿Y que retención aplico si el independiente no entrega la carta o si la entrega, manifiesta que tiene más de 2 empleados ?

- 161. Se le aplica las retenciones generales y para hallar la base, al ingreso bruto se le detraen los aportes obligatorios a salud y pensión, toda vez que estos pagos tienen la naturaleza de contribuciones parafiscales y por no tanto no se pueden gravar con ningún tributo. Ley 100/93, Art. 4 Decreto 2271/2009 y Oficio DIAN 066667 de julio de 2011. Para hallar la base de retención de ica se detraen los aportes obligatorios a salud y pensión del independiente. SHD Concepto 1195 03/08/2009 Decreto 2250/2017 "Artículo 1.2.4.1.7. Contribuciones al Sistema General de Seguridad Social Parágrafo. Para efectos fiscales esta obligación no será aplicable cuando la totalidad de los pagos mensuales sea inferior a un salario mínimo legal mensual vigente (1 SMLMV)."

- 163. Si se trata de la “prima legal de servicios” en el sector privado o la “prima de navidad” en el sector público y al trabajador se le aplica el procedimiento 1, el pago de la prima se depura aparte; pero si al trabajador se le aplica el procedimiento 2, entonces se suma con los demás pagos laborales del mes. Pero si se trata de la prima legal de servicios en el sector oficial y de todas las demás primas distintas de la legal que se cancelen a los trabajadores del sector privado, esas primas siempre se sumarán con los demás pagos laborales del mes sea con procedimiento 1 o 2 y se establecerá así una sola base para retención en la fuente. TRATAMIENTO ESPECIAL PARA EL PAGO DE PRIMAS

- 164. TRATAMIENTO ESPECIAL PARA LAS INDEMNIZACIONES LABORALES Retención sobre indemnizaciones laborales: E.T: Art. 401-3; Dec. 379 de febrero 12/07 Artículo 2. Indemnizaciones laborales: Recibidas por trabajadores que devenguen ingresos superiores a 204 UVT (Año 2017: $6.499.236.): Retención en la fuente del 20%. Indemnizaciones por terminación del contrato de trabajo: Renta exenta del 25% sin límite. Recibidas por trabajadores que devenguen ingresos inferiores a 204 UVT: No sometidas a retención.

- 165. Cálculo de la retención sobre la indemnización: Valor de la indemnización 45.900.000 Menos renta exenta 25% -11.475.000 Base de retención en pesos 34.425.000 Porcentaje de retención 20% Retención en pesos 6.885.000 Renta exenta del 25% sin límite. Concepto Tributario No 043115 Julio 15 de 2004

- 166. TRATAMIENTO ESPECIAL PARA LAS BONIFICAZACIONES LABORALES

- 167. TRATAMIENTO ESPECIAL PARA LAS BONIFICAZACIONES LABORALES

- 168. Cálculo de la retención sobre la bonificación: Valor de la bonificación 45.900.000 Menos renta exenta 25% -11.475.000 Base de retención en pesos 34.425.000 Porcentaje de retención (promedio 12 meses) 1,05% Retención en pesos 361.463 TRATAMIENTO ESPECIAL PARA LAS BONIFICAZACIONES LABORALES Renta exenta del 25% sin límite. D.U.R. 1625/2016 Artículo 1.2.4.1.8 Retención en la fuente por despido injustificado y bonificaciones por retiro definitivo del trabajador.

- 169. SALARIO INTEGRAL 10 S.M.M.L.V. $7.812.420 FACTOR PRESTACIONAL DEL 30% = 13 S.M.M.L.V $10.156.146

- 170. Salario integral (Factor salarial) 7.812.420 Factor Prestacional 2.343.726 Total ingresos brutos del mes 10.156.146 Base de aportes a seguridad social y parafiscales 7.812.420 Menos I.N.C.R.N.G.O. Aporte obligatorio a salud 312.497 Aporte obligatorio a pensión 390.621 Ingresos netos 9.453.028 (-) Deducciones y rentas exentas Int préstamos vivienda máximo 100 UVT -1.050.000 Medicina prepagada máximo 16 UVT -320.000 Deducción por dependientes 10% máximo 32 UVT -959.032 Aportes voluntarios a pensiones -400.000 Aportes AFC -280.000 Subtotal 1 6.443.996 Menos renta exenta del 25% maximo 240 UVT -1.610.999 Total deducciones y rentas exentas -4.620.031 Limite de las deducc y rentas exentas 3.781.211 Base de retención en la fuente 5.671.817 En UVT 171 Retención en la fuente 520.000

- 171. Rangos en UVT Tarifa Marginal Impuesto Desde Hasta >0 600 0% 0 >600 1000 5% (Dividendos en UVT menos 600 UVT) x 5% >1000 En adelante 10% (Dividendos en UVT menos 1000 UVT) x 10% + 20 UVT TARIFA DE RETENCIÓN EN LA FUENTE PARA RESIDENTES SOBRE DIVIDENDOS GRAVADOS Y NO GRAVADOS No gravados (Num. 3 art. 49 E.T.) Gravados 10% Decreto 2250/2017 Artículo 1.2.4.7.1

- 172. Dividendos Gravados (Parag. 2 art. 49 E.T.) 40.000.000 2 1 Rangos en UVT Tarifa Marginal Impuesto Desde Hasta >0 600 0% 0 >600 1000 5% (Dividendos en UVT menos 600 UVT) x 5% >1000 En adelante 10% (Dividendos en UVT menos 1000 UVT) x 10% + 20 UVT Sin duda, esto provoca una exagerada tributación sobre los dividendos gravados. Tarifa 35% 14.000.000 Dividendos Gravados menos la retefuente del 35% 26.000.000 En Uvt 784 Retención del 5% 305.000 Total retención (1 + 2 ) 14.305.000

- 173. ¿Y sobre los dividendos o participaciones gravados acumulados a dic. 31/2016, que se distribuyan a partir del 1 enero de 2017, que tarifa aplico? 20% 33% Para los accionistas o socios que sean declarantes del impuesto sobre la renta. Para los accionistas o socios que no sean declarantes del impuesto sobre la renta. Parágrafo transitorio del Artículo 1.2.4.7.1 Dec. 2250/2017

- 174. TARIFA DE RETENCIÓN EN LA FUENTE PARA NO RESIDENTES SOBRE DIVIDENDOS GRAVADOS Y NO GRAVADOS No gravados (Num. 3 art. 49 E.T.) Gravados Decreto 2250/2017 Artículo 1.2.4.7.2

- 175. TARIFA DE RETENCIÓN EN LA FUENTE PARA NO RESIDENTES SOBRE DIVIDENDOS GRAVADOS Y NO GRAVADOS Se distribuyeron dividendos así: Dividendos no gravados 40.000.000 Dividendos gravados 60.000.000 Dividendo no gravado x 5% 2.000.000 1. Al pago o abono en cuenta de dividendos gravados se le aplica la retención en la fuente del (35%). 21.000.000 2. Al pago o abono en cuenta gravados se le resta la retención en la fuente del numeral 1, y al resultado obtenido se aplica la tarifa de retención en la fuente del (5%) 1.950.000 3. La retención en la fuente total corresponde a la sumatoria de los numerales 1 y 2. 22.950.000

- 176. Sobre los dividendos o participaciones gravados y no gravados acumulados a dic. 31/2016, que se distribuyan a partir del 1 enero de 2017 a no residentes aplica: 0% 33% Sobre dividendos no gravados Sobre dividendos gravados

- 177. ¿Y las personas naturales sin residencia? Tarifa del impuesto de renta para personas naturales sin residencia será de … 35% Profesores del extranjeros que no permanezcan más de 182 días 7%

- 178. Anterior Reforma 10% 15% 33% 15% 33% 15% Menos de 1 año 33% 15% Iguales o mayores a 1 año 14% 15% N/A 15% 19,8% 15% 26,4% 26,4% 3% 5% 14% 15% Transporte internacional Programas de computador Rentas ordinarias Concepto Intereses Explotación de películas Pagos por administración y dirección (desde el exterior) Regalías Servicios (otros) prestados en Colombia Servicios técnicos, asistencia técnica y consultoría RETENCIONES EN LA FUENTE EN PAGOS AL EXTERIOR

- 179. Decreto 2509 de 1985 ARTICULO 2°. Con el fin de facilitar el manejo administrativo de las retenciones, los retenedores podrán optar por efectuar retenciones sobre pagos o abonos cuyas cuantías sean inferiores a la cuantías mínimas establecidas en los artículos 6° del decreto 2775 de 1983 y 5° del decreto 1512 de 1985. Decreto 2224 de 2004 Para efectos de determinar la procedencia de la retención en la fuente a título del impuesto sobre las ventas a que se refiere el artículo 1º del presente decreto, respecto del monto mínimo de los pagos o abonos en cuenta por concepto de prestación de servicios o compra de bienes gravados, se tendrán en cuenta las operaciones individualmente consideradas, sin que proceda la acumulación de operaciones, aún en el evento en que un mismo comprador realice varias compras a un mismo vendedor en una misma fecha. ¿Se acumulan el total de las facturas de un mismo proveedor para practicar la Retención en la fuente?

- 180. ¿Procede la aceptación de costos y gastos cuando no se ha practicado la retención en la fuente? El artículo 87-1 E.T. El artículo 123 E.T. … los contribuyentes no podrán solicitar como costo o deducción, los pagos cuya finalidad sea remunerar de alguna forma y que no hayan formado parte de la base de retención en la fuente por ingresos laborales. … la cantidad pagada o abonada en cuenta a favor de personas naturales extranjeras o una sucesión de extranjeros sin residencia en el país, o una sociedad u otra entidad extranjera sin domicilio en Colombia, sólo es deducible si se acredita la consignación del impuesto retenido en la fuente a título de renta … En conclusión, no es posible el rechazo de costos o deducciones por no practicar retención en la fuente, si la normatividad tributaria de manera expresa no consagra dicha consecuencia por el incumplimiento de la mencionada obligación. Concepto Nº 043114 15-07-2004 DIAN

- 181. Retención en la fuente cuando hay varios conceptos en la misma factura Si es posible identificar plenamente cada una de los conceptos contratados se debe retener a la tarifa correspondiente a cada uno de ellos Si no es posible identificar plenamente el servicio contratado, ni los conceptos relacionados se debe efectuar la retención a la tarifa mas alta, vigente, de los conceptos facturados Mas vale pecar por defecto que por exceso En el caso de la prestación de un servicio con incorporación de repuestos, cuando quien lo presta incluye dentro su valor el costo de los repuestos, la base para la retención en la fuente será el valor total de la operación y la tarifa aplicable la pertinente al servicio de reparación. Es el caso por ejemplo, de la reparación del motor de un automóvil cuando quien lo repara compra los repuestos por su cuenta y después factura el total, mano de obra y repuestos, en tal evento se debe retener por servicios por cuanto la materia principal la constituye el bien que se repara, esto es, el automóvil. (Concepto 083618 Dic 31 del 2002)

- 182. Impuesto a las Ventas

- 183. Tarifa General 19%

- 184. Hecho generador Es aquella condición que da nacimiento a la obligación tributaria, es decir, es el mecanismo del cual se vale la ley para crear la relación jurídico tributaria con el sujeto pasivo.

- 185. Hechos generadores Art. 420 E.T.

- 186. Hecho generador en la venta de inmuebles Art. 468-1 E.T. La primera venta de unidades de vivienda nueva cuyo valor supere las 26.800 UVT

- 187. Hechos que se consideran venta Art. 421 E.T. Todo Acto que implique la transferencia del dominio a título gratuito u oneroso de bienes corporales muebles e inmuebles Los retiros de bienes corporales muebles para su uso o para formar parte de activos fijos o para formar parte de inmuebles

- 188. Causación del Impuesto a las Ventas Art. 429 E.T. 1. En las ventas: Con la expedición de la facturas y a falta de esta, en la entrega del bien. 2. En los servicios: En la emisión de la factura y falta de esta en la fecha de terminación del servicio. 3. En los retiros lit. b art. 421: En la fecha del retiro.

- 189. BASE GRAVABLE Base Gravable Art. 447 E.T. En la venta y prestación de servicios por regla general, la base gravable será el valor total de la operación, sea que esta realice de contado o a crédito, incluyendo entre otros los gastos directos de financiación ordinaria, extraordinaria, o moratoria, accesorios, acarreos, instalaciones, seguros, comisiones, garantías y demás erogaciones complementarias, aunque se facturen o convengan por separado y aunque, considerados independientemente, no se encuentren sometidos a imposición (476 E.T.)

- 191. A.I.U. Servicios integrales de aseo y cafetería, de vigilancia, los servicios temporales. Los servicios de vigilancia, supervisión y temporales prestados por empresas con ánimo de alteridad Obras de construcción de obras civiles Base del IVA como mínimo el 10% del valor del contrato. Tarifa del 16% 468-3 E.T. Base del IVA será el correspondiente al A.I.U. Tarifa del 5% Base del IVA serán los honorarios o la utilidad. Tarifa del 19% Concepto 28521 DIAN 08 de Mayo de 2014

- 192. Contratos de Obra de Construcción Civil Art. 3 Decreto 1372 de 1992 “En los contratos de construcción de bien inmueble, el impuesto sobre las ventas se genera sobre la parte de los ingresos correspondiente a los honorarios obtenidos por el constructor. Cuando no se pacten honorarios el impuesto se causará sobre la remuneración del servicio que corresponda a la utilidad del constructor. Para estos efectos, en el respectivo contrato se señalará la parte correspondiente a los honorarios o utilidad, la cual en ningún caso podrá ser inferior a la que comercialmente corresponda a contratos iguales o similares” Al no estar señalado el servicio de construcción de bien inmueble dentro del artículo 462-1 tampoco le aplica la base gravable especial para efectos de la retención en la fuente a título de los impuestos sobre la renta y territoriales; por lo tanto la base sometida al mecanismo de la retención en la fuente seguirá siendo el valor total de la operación.

- 193. Tratamiento del IVA Descontable – A.I.U. 19% Servicios integrales de aseo y cafetería, de vigilancia, los servicios temporales. 5% Los servicios de vigilancia, supervisión y temporales prestados por empresas con ánimo de alteridad 462-1 E.T. 468-3 E.T. Impuestos descontables por los gastos directamente relacionados con el AIU. D.U.R. 1625 Art. 1.3.1.6.12. Impuestos descontables limitados a la tarifa que genera del 5%. D.U.R. 1625 Art. 1.3.1.6.13. En los contratos de construcción, solo se lleva como iva descontable el pagado en la compra de papelería, teléfono, fotocopias y otros gastos de su oficina. Concep. 023184/2014

- 194. Clasificación de los bienes y servicios frente al impuesto a las ventas Gravados Exentos Excluidos 19% art. 468 E.T. 5% art. 468-1 y 468- 3 E.T. SIN TARIFA - Producción y comercialización de bienes excluidos. - Prestación de servicios excluidos. - Bienes no sometidos al impuesto que nacen de la comercialización de aquellos que se clasifican como exentos en la cabeza de los productores. TARIFA CERO (0% ) - Producción de bienes exentos. - - Exportación de bienes gravados, exentos y excluidos. - Exportación de servicios.

- 195. ¿Y cuales son los ingresos no gravados? Son aquellos ingresos que surgen por reconocimientos contables que no configuran el hecho generador del impuesto a las ventas. Igualmente en dicho reconocimiento no hubo la transferencia de dominio de un bien o transferencia de un beneficio de un servicio. Deudores 1.000.000 330.000 670.000 Gasto por provisión 330.000 2016 Bancos 1.000.000 Deudores 670.000 Ingreso por recuperación gtos. 330.000 2017 Bancos 80.000 Proveedores 100.000 Ingres dtos. comerc. 20.000 Ingresos no gravados

- 196. Responsables del Impuesto a las Ventas – Art. 437 E.T. Régimen común Régimen simplificado En las ventas, los comerciantes en cualquiera de los ciclos de producción o distribución en la que actúen. Quienes presten servicios. Los del régimen común cuando adquieran bienes y servicios gravados, por el impuesto causado con personas pertenecientes al R.S. (Responsabilidad 11 Ventas régimen común) Por las ventas de bienes y servicios gravados y que cumplan con la totalidad de los requisitos señalados en el art. 499 del E.T. (Responsabilidad 12 Ventas régimen simplificado) La responsabilidad de los pertenecientes al R.C. implica dos obligaciones: Una obligación formal (presentar) y una obligación sustancial (pagar) La responsabilidad de los pertenecientes al R.S. implica solo una obligación: Una obligación formal de inscripción en el R.U.T.

- 197. ¿Cuando una persona natural que venda o presta servicios excluidos, está obligada a facturar ? Cuando sus ingresos superan las 3.500 UVT señaladas para los responsables del régimen simplificado. (literal h art. 2 Decreto 1001 de 1997). Con la modificación que hiciera la Ley 1111 de 2016 al literal del antes citado, solo se debe tener en cuenta el tope de ingresos. En cuanto a las personas jurídicas siempre lo deberán hacer , solo por el simple hecho de ser P.J. En ambos casos P.J. o P.N. deben actualizar su RUT con la responsabilidad (16 - Obligación a facturar por ingresos bienes y/o servicios excluidos)

- 198. DECRETO 1165 DE 1996 Artículo 4. Identificación de las operaciones en la contabilidad. Sin perjuicio de la obligación de discriminar el impuesto sobre las ventas en las facturas, los responsables del régimen común deberán identificar en su contabilidad las operaciones excluidas, exentas y las gravadas de acuerdo con las diferentes tarifas.

- 199. Características del Régimen Simplificado del IVA en el 2018

- 200. ¿Cuales ingresos se tienen en cuenta para pertenecer al régimen simplificado? TITULO VIII. REGIMEN SIMPLIFICADO. Art. 499. Quiénes pertenecen a este régimen. Al Régimen Simplificado del Impuesto Sobre las Ventas pertenecen las personas naturales comerciantes y los artesanos, que sean minoristas o detallistas; los agricultores y los ganaderos, que realicen operaciones gravadas, así como quienes presten servicios gravados, siempre y cuando cumplan la totalidad de las siguientes condiciones:

- 201. Ley 1819 de 2016 Ingresos brutos de la actividad Régimen simplificado

- 202. Ley 1819 de 2016 Consignaciones bancarias Régimen simplificado

- 203. Ley 1819 de 2016 Régimen simplificado Celebración de contratos

- 204. Régimen simplificado Máximo 1 No usuario aduanero No desarrolle actividades de franquicias

- 205. Bienes y servicios a los cuales se les debe aplicar el Régimen anterior. Artículos 192 y 193 Ley 1819/2016 CONTRATOS CELEBRADOS CON ENTIDADES PÚBLICAS La tarifa del impuesto sobre las ventas aplicable a los contratos celebrados con entidades públicas o estatales, será la vigente en la fecha de la resolución o acto de adjudicación, o suscripción del respectivo contrato RÉGIMEN DEL TRANSICIÓN PARA LOS CONTRATOS CELEBRADOS El régimen del impuesto sobre las ventas aplicable a los contratos de construcción e interventorías derivados de los contratos de concesión de infraestructura de transporte suscritos por las entidades públicas o estatales será el vigente en la fecha de la suscripción del respectivo contrato. Si tales contratos son adicionados, a dicha adición le son aplicables las disposiciones vigentes al momento de la celebración de dicha adición. Representante legal o revisor fiscal certificarán que los bienes o servicios fueron utilizados en dichos contratos

- 206. IVA DESCONTABLE No todo el Impuesto a las Ventas pagado por los responsables del Régimen Común puede ser imputado en la declaración de IVA como impuesto descontable, pues la determinación de la procedencia del Impuesto a las Ventas que pueda ser tratado como Impuesto Descontable, se debe realizar teniendo en cuenta las condiciones establecidas en los artículos 488, 490 y 107 del E.T.

- 207. Tratamiento especial de algunos Ivas descontables

- 208. IVA en la compra de bienes de capital Art. 115-2 E.T. Los contribuyentes tendrán derecho a deducir para el cálculo de su base gravable del impuesto sobre la renta el valor pagado por concepto del Impuesto sobre las Ventas por la adquisición o importación de bienes de capital gravados a la tarifa general. También aplica para bienes adquiridos por leasing con opción de compra. Si la opción no ejerce, el descuento deberá reconocerse como una renta liquida por recuperación de deducciones.

- 209. OPORTUNIDAD DE LOS IMPUESTOS DESCONTABLES ART. 496 Cuando se trate de responsables que deban declarar bimestralmente, las deducciones e impuestos descontables sólo podrán contabilizarse en el período fiscal correspondiente a la fecha de su causación, o en uno de los tres períodos bimestrales inmediatamente siguientes, y solicitarse en la declaración del período en el cual se haya efectuado su contabilización. Cuando se trate de responsables que deban declarar cuatrimestralmente, las deducciones e impuestos descontables sólo podrán contabilizarse en el período fiscal correspondiente a la fecha de su causación, o en el período cuatrimestral inmediatamente siguiente, y solicitarse en la declaración del período en el cual se haya efectuado su contabilización.

- 210. TRATAMIENTO DEL IMPUESTO SOBRE LAS VENTAS RETENIDO ART. 484-1 Los responsables del impuesto sobre las ventas sujetos a la retención del impuesto, podrán llevar el monto del impuesto que les hubiere sido retenido, como menor valor del saldo a pagar o mayor valor del saldo a favor, en la declaración del período durante el cual se efectuó la retención, o en la correspondiente a cualquiera de los dos períodos fiscales inmediatamente siguientes D.Ú.R. 1625 /2016: Art. 1.6.1.6.6.

- 211. PERIODICIDAD EN LAS DECLARACIONES DE IVA Periodo Gravable Responsables UVT 31/12/2017 1. Bimestral • Grandes contribuyentes, personas naturales o jurídicas con ingresos brutos a dic. 31 año gravable anterior iguales o superiores a: • Los responsables del art. 477 y 481 del E.T. sin tener en cuenta su nivel de ingresos > 92,000 2,931.028.000 2. Cuatrimestral • Personas naturales o jurídicas con ingresos brutos a dic. 31 año gravable anterior sean inferiores: < 92.000 2.931.028.000

- 212. PERIODO DE IVA PARA LOS QUE INICIAN ACTIVIDADES EN EL AÑO “Cuando se inicien actividades durante el ejercicio, el periodo gravable será el comprendido entre la fecha de iniciación de actividades y la fecha de finalización del respectivo periodo de acuerdo al numeral primero del presente artículo.” Igualmente, cuando una persona natural del R.S. pasa al R.C. le aplica inicialmente la periodicidad bimestral. Pues la referencia del monto de los ingresos año anterior, solo se predica para aquellos que ya venían en el R.C.

- 213. Proporcionalidad en los Ivas descontable y saldo a favor susceptible en devolución Artículos 489 y 490 E.T. ¿Cuándo se efectúa la proporcionalidad de los Ivas descontables?

- 215. • El prestador de servicio de telefonía móvil • El prestador de servicio de expendio de comidas y bebidas • El importador como usuario final • En la venta de vehículos usados el intermediario profesional La responsabilidad ha sido señalada bajo dos regímenes: El común Simplificado Al simplificado pertenecen únicamente quienes presten el servicio de restaurantes y bares, sean personas naturales, cuyos ingresos provenientes de la actividad sean inferiores a 3.500 UVT ($104.135.500) Responsables del Impuesto

- 216. I.N.C. EN LOS VEHÍCULOS BIENES GRAVADOS A LA TARIFA DEL 8% 87.03 Los vehículos automóviles de tipo familiar y camperos, cuyo valor FOB, sea inferior a USD $30.000 con sus accesorios 87.04 Pick-up cuyo valor FOB, sea inferior a USD $30.000 con sus accesorios 87.11 Motocicletas con motor de émbolo (pistón) alternativo de cilindrada superior a 200 c.c. 89.03 Yates y demás barcos y embarcaciones de recreo o deporte

- 217. Casos especiales del I.N.C. en la venta de Vehículos En el caso de la venta de vehículos y aerodinos usados adquiridos de propietarios para quienes los mismos constituían activos fijos, la base gravable estará conformada por la diferencia entre el valor total de la operación, determinado de acuerdo con lo previsto en el parágrafo 3 del presente artículo, y el precio de compra. El impuesto nacional al consumo no se aplicará a los vehículos usados que tengan más de cuatro (4) años contados desde la venta inicial al consumidor final o la importación por este.

- 218. I.N.C. EN LOS VEHÍCULOS BIENES GRAVADOS A LA TARIFA DEL 16% 87.03 Los vehículos automóviles de tipo familiar y camperos, cuyo valor FOB, sea superior a USD $30.000 con sus accesorios 87.04 Pick-up cuyo valor FOB, sea superior a USD $30.000 con sus accesorios 88.01 Globos y dirigibles; planeadores y demás aeronaves no propulsados con motor de uso privado. 88.02 Las demás aeronaves (helicópteros, aviones, vehículos espaciales incluidos los satélites y sus vehículos de lanzamiento y vehículos suborbitales de uso privado

- 219. VEHÍCULOS QUE NO CAUSAN EL IMPUESTO ART. 512-5 E.T. 1. Los taxis y vehículos de servicio público de la P.A. 87.03 2. Los vehículos para transporte de mercancías P.A. 87.04 3. Los coches ambulancias, los celulares 4. Los motocarros de 3 ruedas para el transporte de carga. 5. Los aerodinos de enseñanza 6. Las motocicletas con motor hasta 250 cc. 7. Vehículos eléctricos

- 220. Régimen del I.N.C. e IVA en la Venta de Vehículos Con la creación del I.N.C. los vehículos además de gravarse con el IVA, quedaron sujetos al impuesto al consumo; algunos a la tarifa del 8% y otros al 16% 19% 8% y 16% Impuesto al valor agregado - IVA Impuesto nacional al consumo

- 221. En la venta de vehículos quien cobra el I.N.C. El art. 70 de la Ley 1607 de 2012 señala que el responsable será el vendedor de los bienes sujetos al INC y que para los vehículos usados el INC lo cobra el intermediario (concesionario) Como el sujeto pasivo es el consumidor final, entonces la adquisición para posteriormente venderse dentro del giro ordinario de los negocios no causa el impuesto nacional al consumo. Por lo tanto la venta de vehículos que haga el productor al concesionario no queda sujeta al INC, por carecer del hecho generador.

- 222. Venta de vehículos usados Para la venta de vehículos usados se sigue la regla implícita para el IVA en cuanto a que el impuesto se causa cuando la venta la realiza un intermediario Cuando el propietario vende su vehículo, no da lugar al cobro de IVA ni del INC porque la venta de activos fijos no causa ninguno de los dos tributos Cuando el concesionario vende el vehículo usado, de los que están en la lista de gravados, debe cobrar el INC a la tarifa del 8% o del 16% si el valor del bien es mayor o menor a USD$30.000, solo si el vehículo objeto de la venta tiene menos de 4 años contados a partir de su primera venta al consumidor final, es decir desde el registro en la tarjeta de propiedad. En cuanto al IVA el concesionario debe cobrarlo independientemente de la antigüedad del vehículo

- 223. Base gravable y tarifa en los servicios de restaurantes

- 224. Base gravable La base gravable en el servicio prestado por los restaurantes está conformada por el precio total de consumo, incluidas las bebidas acompañantes de todo tipo y demás valores adicionales. En ningún caso la propina, por ser voluntaria, hará parte de la base del impuesto nacional al consumo. Tampoco harán parte de la base gravable los alimentos excluidos del impuesto sobre las ventas que se vendan sin transformaciones o preparaciones adicionales.

- 225. Tarifa La tarifa aplicable al servicio es del ocho por ciento (8%) sobre todo consumo. El impuesto debe discriminarse en la cuenta de cobro, tiquete de registradora, factura o documento equivalente y deberá calcularse previamente e incluirse en la lista de precios al público

- 226. Base gravable y tarifa en los servicios de bares, tabernas y discotecas Se entiende por bares, tabernas y discotecas, aquellos establecimientos, con o sin pista de baile o presentación de espectáculos, en los cuales se expenden bebidas alcohólicas y accesoriamente comidas, para ser consumidas en los mismos, independientemente de la denominación que se le dé al establecimiento.

- 227. Base gravable La base gravable en los servicios prestados por los establecimientos a que se refiere el artículo anterior, estará integrada por el valor total del consumo, incluidas comidas, precio de entrada, y demás valores adicionales al mismo. En ningún caso la propina, por ser voluntaria, hará parte de la base del impuesto al consumo.

- 228. Tarifa La tarifa aplicable al servicio es del ocho por ciento (8%) sobre todo consumo. El impuesto debe discriminarse en la cuenta de cobro, tiquete de registradora, factura o documento equivalente y deberá calcularse previamente e incluirse en la lista de precios al público

- 229. Cambios con la Ley 1819 / 2016

- 230. Exclusiones

- 231. A su vez, también excluye de este nuevo impuesto los servicios de restaurante y cafetería prestados por los establecimientos de educación; así como los servicios de alimentación institucional o alimentación a empresas, prestado bajo contrato (Catering) Art. 2 Decreto 803 de 2013. D. Ú.R. 1625 / 2016: Art. 1.3.3.8. SERVICIOS DE ALIMENTACIÓN PRESTADOS BAJO CONTRATO CATERING EXCLUIDOS DEL IMPUESTO NACIONAL AL CONSUMO Y GRAVADOS CON EL IMPUESTO SOBRE LAS VENTAS. Los servicios de alimentación institucional o alimentación a empresas, prestados bajo contrato catering, entendido este como el suministro de comidas o bebidas preparadas para los empleados de la empresa contratante, se encuentran excluidos del impuesto nacional al consumo y gravados con el impuesto sobre las ventas a la tarifa general.