Recomendados

Recomendados

Mais conteúdo relacionado

Semelhante a Titre V - réglement des comptes.ppt

Semelhante a Titre V - réglement des comptes.ppt (20)

Mais de SHAMIKHALIL

Mais de SHAMIKHALIL (9)

Titre V - réglement des comptes.ppt

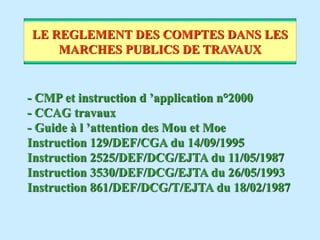

- 1. LE REGLEMENT DES COMPTES DANS LES MARCHES PUBLICS DE TRAVAUX - CMP et instruction d ’application n°2000 - CCAG travaux - Guide à l ’attention des Mou et Moe Instruction 129/DEF/CGA du 14/09/1995 Instruction 2525/DEF/DCG/EJTA du 11/05/1987 Instruction 3530/DEF/DCG/EJTA du 26/05/1993 Instruction 861/DEF/DCG/T/EJTA du 18/02/1987

- 2. REGLEMENT DES COMPTES GENERALITES Le code des marchés publics stipule que l ’administration doit rémunérer les entreprises par: - des ACOMPTES - un SOLDE SI le délai d ’exécution est supérieur à 3 mois

- 3. LE REGLEMENT DES COMPTES LE PRIX Il est fixé au marché Il rémunère l ’entreprise à laquelle est confiée la responsabilité d’exécuter une prestation (répondant aux besoins exprimés par un service public) Il est réputé comprendre toutes les dépenses liées à l’exécution des travaux: -fourniture - main d ’œuvre - frais généraux - impôts et taxes - marge pour risques et bénéfices

- 4. LE REGLEMENT DES COMPTES PRIX (Suite) Il varie selon l’ETENDUE DE LA RESPONSABILITE et les ALEAS TECHNIQUES et FINANCIERS liés à l’exécution du contrat Il doit tenir compte: - des phénomènes naturels - des contraintes liées à l ’utilisation du domaine public - des règles de fonctionnement des services publics - de la présence de canalisations, conduites, câbles et leur dévoiement éventuels

- 5. LE REGLEMENT DES COMPTES PRIX (suite) L ’entreprise doit établir son prix en partant du principe que l ’Administration ne lui fournira aucune prestation

- 6. LE REGLEMENT DES COMPTES GROUPEMENT CONJOINT - COTRAITANT - Le prix relatif à un lot comprend: les dépenses les marges bénéficiaires les charges à rembourser au mandataire

- 7. LE REGLEMENT DES COMPTES GROUPEMENT CONJOINT - MANDATAIRE Le mandataire doit prendre en compte pour établir son prix: Construction et entretien des moyens d accès aux parties communes Clôtures, dispositif de sécurité, installations d ’hygiène des parties communes Bureau du maître d ’œuvre si le CCAP le prévoit Prise en charge des éventuelles défaillances des autres entrepreneurs et les conséquences de ces défaillances

- 8. LE REGLEMENT DES COMPTES REMARQUES - Si le marché ne prévoit pas une rémunération de la mission de coordination des entrepreneurs conjoints, le montant du lot du mandataire est réputé comprendre les frais de coordination - Si le marché prévoit un pourcentage déterminé à partir des montants des lots cotraités, ce montant s ’entend des sommes effectivement réglées aux dits entrepreneurs

- 9. LE REGLEMENT DES COMPTES ENTREPRISE GENERALE - SOUS TRAITANT Le prix est réputé couvrir les frais de COORDINATION et de CONTRÔLE des sous traitants par le titulaire du marché.

- 10. LE REGLEMENT DES COMPTES PRIX UNITAIRES - PRIX FORFAITAIRES Un marché peut comporter soit des PRIX UNITAIRES soit des PRIX FORFAITAIRES soit les DEUX à la fois PRIX FORFAITAIRES: - Rémunère le titulaire pour un ensemble de prestations, un ouvrage ou une partie d ’ouvrage définis dans un marché PRIX UNITAIRES - Tout prix qui sera multiplié par une quantité effectivement livrée ou exécutée pour déterminer le montant du règlement

- 11. LE REGLEMENT DES COMPTES ALEAS ECONOMIQUES Portent sur les FLUCTUATION qui peuvent affecter les éléments du coût de la prestation pendant la durée qui s’écoulera entre le moment où le prix a été établi et la fin d ’exécution de la prestation

- 12. LE REGLEMENT DES COMPTES ALEAS TECHNIQUES Lorsque le titulaire peut en prendre entièrement la charge le marché comporte un prix forfaitaire Si la prestation comporte des incertitudes sur les quantités le forfait ne portera que sur les prestations clairement définies (qualitativement et quantitativement)

- 13. LE REGLEMENT DES COMPTES DECOMPOSITION et SOUS DETAIL Les prix sont sous détaillés à l ’aide de DECOMPOSITION DE PRIX et de SOUS DETAIL DE PRIX UNITAIRES La décomposition d ’un prix forfaitaire est présenté, sous la forme d ’un DETAIL ESTIMATIF comprenant, pour chaque nature d ’ouvrage: la quantité à exécuter le prix de l ’unité correspondante en indiquant quels sont les différents pourcentages, relatifs aux points suivants

- 14. LE REGLEMENT DES COMPTES DECOMPOSITION et SOUS DETAIL - Les déboursés ou frais direct - dépenses de salaire - indemnités de personnels - charges salariales - dépenses de matériaux et de matières consommables - dépenses de matériel - Les frais généraux - les impôts et taxes autres que la TVA (exprimés par des pourcentages des déboursés ci-dessus) - la marge pour risques et bénéfices

- 15. LE REGLEMENT DES COMPTES VARIATION DE PRIX L article 10- 4 stipule que: LES PRIX SONT REPUTES FERMES SAUF SI LE MARCHE PREVOIT QU ’ILS SONT REVISABLES Le coefficient (arrondi au millième supérieur) d ’actualisation ou de révision s ’applique: - aux travaux exécutés dans le mois - aux indemnités, primes, pénalités, retenues afférentes au mois considéré - à la variation, en + ou en -, par rapport au mois précédent des sommes décomptées pour approvisionnement et avance en fin de mois La valeur initiale du ou des index à prendre en compte est celle du mois d ’établissement des prix - M0

- 16. LE REGLEMENT DES COMPTES DEROULEMENT GENERAL DU REGLEMENT DES COMPTES Une constatation des travaux réalisés doit PRECEDER le règlement des comptes Les opérations matérielles destinées à déterminer ou à vérifier les quantités des travaux ou approvisionnement à rémunérer sont des « CONSTATATIONS » Ces opérations nécessaires à la liquidation des dépenses sont effectuées par le représentant du Moe, seul ou contradictoirement avec l ’entrepreneur

- 17. LE REGLEMENT DES COMPTES CONSTATATION UNILATERALE Au cours du contrôle des travaux, le représentant du Moe (Rmoe) relève la nature des travaux et les quantités des travaux susceptibles de servir à la vérification des projets de décompte de l ’entrepreneur. Les relevés sont inscrits dans le journal de chantier ou reproduit sur une croquis d ’attachement

- 18. LE REGLEMENT DES COMPTES LE JOURNAL DE CHANTIER Document unique dans lequel sont inscrit ou répertoriés chronologiquement et de manière à pouvoir faire foi en justice, TOUS LES FAITS MARQUANTS du déroulement du chantier dont il est nécessaire de garder la trace - ouverts et numérotés par le BAF - tenus par un personnel désigné par le chef SOP

- 19. LE REGLEMENT DES COMPTES LES ACOMPTES MENSUELS - Ils n ’ont pas un caractère définitif - Ils ne lient pas les parties - Sont des paiements intermédiaires reflétant un pourcentage de l ’exécution des travaux

- 20. LE REGELEMENT DES COMPTES L ’ACOMPTE MENSUEL (suite) ENTREPRENEUR établit le PROJET DE DECOMPTE MENSUEL relatif aux travaux réalisés au cours du mois précédent. Annexes: - situation de travaux = état d ’avancement des travaux - attestation de paiement des sous traitants admis en paiement direct - la ou les fiches de calcul des coefficients de variation de prix

- 21. LE REGLEMENT DES COMPTES L ’ACOMPTE MENSUEL Le décompte mensuel comprend, les parties suivantes: - Les travaux à l ’entreprise - Les travaux en régie - Les approvisionnements - Les avances - Les indemnités, pénalités, primes et retenues autre que retenue de garantie - Montant à déduire égal à l excédent des dépenses faites pour les prestations exécutées d ’office à la place de l ’entrepreneur défaillant sur les sommes qui auraient été réglées à cet entrepreneur s ’il avait exécuté ces prestations

- 22. Remise des documents au Maître d ’oeuvre LE REGLEMENT DES COMPTES ETAT D ’ACOMPTE MENSUEL ENTREPRENEUR (suite) - La date de réception est la DATE D ’ORIGINE CREANCE point de départ du délai de mandatement Cas des groupements d ’entreprises groupées conjointes: - chaque entrepreneur cotraitant établit un projet de décompte mensuel et le remet au mandataire - le mandataire est le seul habilité à présenter l ’ensemble des projets de décompte

- 23. LE REGLEMENT DES COMPTES ACOMPTES MENSUELS MAITRE D ’ŒUVRE - Vérifie les indications figurant le projet de décompte - Vérifie l ’exactitude des prix indiqués - Vérifie les fiches de calcul des variations de prix - Contrôle la concordance entre actes spéciaux et attestations de paiement des sous traitants - Corrige les anomalies mineures - Mentionne le remboursement de l ’avance forfaitaire - Mentionne les pénalités - signe le projet qui devient décompte mensuel BAF

- 24. LE REGLEMENT DES COMPTES BUREAU ADMINISTRATION FINANCES - Etablit les fiches de calcul des variations de prix - Etablit l ’état d ’acompte mensuel de la PRM - Procède à la liquidation comptable dans SYSCO - Envoi de l ’état d ’acompte + décompte mensuel et PJ à l ’ordonnateur secondaire

- 25. LE REGLEMENT DES COMPTES BUREAU DROIT FINANCE DRG - Réceptionne l ’état d ’acompte - Valide la liquidation informatique de l ’EG - Etablit les mandats correspondant à l ’état d ’acompte - Informe l ’entrepreneur que l ’ordonnateur secondaire a procédé au mandatement DELAI MAXI du mandatement = 35 jours TRANSMISSION DES PIECES AU COMPTABLE ASSIGNATAIRE

- 26. LE REGLEMENT DES COMPTES DRG (suite) Pièces transmises par le DRG/BDF: - Mandat + bordereau des règlements à effectuer + bordereau journalier des mandats émis + ordre de virement - Etat d ’acompte et ses annexes

- 27. LE REGLEMENT DES COMPTES TRESORIER PAYEUR GENERAL - Vérifie les pièces transmises - Vérifie l ’engagement comptable initial - Vérifie les éventuelles oppositions - Vérifie les cessions ou nantissements effectués - Etablit le chèque correspondant pour: le titulaire _ le cotraitant _ le sous traitant

- 28. LE REGLEMENT DES COMPTES REMARQUES Montant de l ’acompte = montant total de travaux depuis l ’origine - montant de l ’acompte précédent 1 2 REJET DE PROJET DE DECOMPTE : ne peut être rejeté car possibilité d ’être modifié par le Moe (CCAG)

- 29. REGLEMENT DES COMPTES CHRONOLOGIE Projet de décompte mensuel Décompte mensuel Projet d état d ’acompte mensuel Etat d ’acompte mensuel Acceptation (ou rectification par Moe Etablissement par le maître d ’oeuvre Acceptation PRM 1 2 3 4

- 30. LE REGLEMENT DES COMPTES ENTREPRENEUR Etablissement du projet de décompte mensuel - situation des travaux à instant « t » - attestation de paiement des sous- traitants - fiches(s) de calcul des coefficients de variation - remet les documents au Moe contre récépissé (LRAR) - la date de réception détermine la DATE D ’ORIGINE CREANCE - Vérifie les indications portées sur le(s) projets de décompte mensuel - Vérifie l exactitude des prix - Vérifie les fiches de calcul relatives à la variation de prix - Contrôle la concordance entre actes spéciaux et attestations de paiement - Corrige les anomalies mineures - Mentionne le montant de remboursement de l ’AF - signe le projet qui devient décompte mensuel - Envoie le dossier complet à l ’EG/BAF Remarques: Cas des Groupements - Chaque entreprise envoie son projet au mandataire - le mandataire envoie l ’ensemble au Moe MAITRE D ’OEUVRE

- 31. LE REGLEMENT DES COMPTES RECEPTIONNE LE DECOMPTE MENSUEL - établit les fiches de calcul de variation de prix - établit l ’état d ’acompte mensuel - fait signer l ’état d ’acompte mensuel à la PRM - procède à la liquidation comptable sur SYSCO - envoi l ’état d ’acompte mensuel + décompte mensuel et ses PJ au BDF de la DRG - par dérogation à l ’article 13-22 du CCAG la PRM adresse à l ’entrepreneur par lettre l ’état d ’acompte et le projet de décompte s ’il a été modifié EG/BAF Réceptionne l ’état d ’acompte - vérifie les pièces - valide la liquidation informatique à l ’EG - établit les mandats correspondant à l ’état d ’acompte (titulaire et sous traitants) - informe l ’entrepreneur que l ’ordonnateur secondaire a procédé au mandatement (numéro, date et montant) DELAIS DE MANDATEMENT MAX=35 jours BDF/DRG

- 32. LE REGLEMENT DES COMPTES - Vérifie les pièces transmises - Vérifie l ’engagement comptable initial - Vérifie les éventuelles oppositions - Vérifie les cessions ou nantissement effectués - Etablit le chèque correspondant pour, le titulaire, le cotraitant, le sous traitant Le BDF/DRG transmet au TPG l ’ensemble des pièces: - mandat + bordereau des règlements à effectuer + bordereau journalier des mandats + ordre de virement - état d ’acompte et ses annexes au TPG comptable assignataire des paiements TPG

- 33. LE REGLEMENT DES COMPTES REGLEMENT DEFINITIF A CHARGE DE L ’ENTREPRENEUR RECEPTION DES TRAVAUX LEVEE DES RESERVES 45 jours si délais 3 mois 30 jours si délais 3 mois PROJET DE DECOMPTE FINAL Date de réception = date d ’origine créance LRAR ou contre récépissé

- 34. LE REGLEMENT DES COMPTES REGLEMENT DEFINITIF PROJET DE DECOMPTE FINAL - Situation de travaux à 100% - Attestations de paiement des sous traitants (100% ou moins si le montant de l ’AS n ’est pas atteint) - Fiche(s) de calcul de coefficient de variation de prix

- 35. LE REGLEMENT DES COMPTES REGLEMENT DEFINITIF A CHARGE DE L ’ADMINISTRATION - Vérifie le contenu du projet de décompte final et des situations de travaux par % à l ’AE, avenants… - Vérifie les fiches calcul des coefficients de variation de prix - contrôle la concordance entre attestations de paiement et actes spéciaux arrête et mentionne le montant définitif des pénalités signe le projet qui devient DECOMPTE FINAL - établit les fiches de calcul définitives de variation de prix - établit l ’ETAT DU SOLDE - établit le décompte général, récapitulatif des acomptes mensuels déjà versés et du solde restant à payer - fait signer l ’état du solde par la PRM - fait signer le décompte général à la PRM EG/BAF

- 36. LE REGLEMENT DES COMPTES REMARQUES Le décompte général doit être notifié à l ’entreprise (titulaire et mandataire) par LRAR avant la plus tardive des 2 dates - 45 jours après la réception par le Moe du projet de décompte final - 30 jours après la publication des derniers index permettant la révision du solde

- 37. LE REGLEMENT DES COMPTES A la réception du décompte général et définitif ( retour signé par l ’entrepreneur ou le mandataire du groupement) EG/BAF - Procède à la liquidation comptable du solde dans le SYSCO - Transmission du décompte général et définitif ainsi que de l ’état du solde et ses pièces jointes au DRG/BDF ( représentant l ’ordonnateur secondaire)

- 38. LE REGLEMENT DES COMPTES DRG/BDF - vérification de l ’état du solde - vérification de décompte général et définitif - validation de la liquidation informatique de l ’EG - Etablissement du ou des mandat(s) correspondants - Information de l ’entrepreneur que l ’ordonnateur a procédé au mandatement

- 39. LE REGLEMENT DES COMPTES DELAIS Le délai maximum de mandatement, à compter de la notification du décompte général par la PRM à l ’entrepreneur (ou le mandataire) - 45 jours si délai 6 mois - 2 mois si délais 6 mois

- 40. LE REGLEMENT DES COMPTES TPG - Vérifie les pièces transmises - Vérifie l ’engagement comptable initial et ses compléments - Vérifie les éventuelles oppositions - Vérifie les cessions et les nantissements effectués - Etablit les cheques correspondants

- 41. LE REGLEMENT DES COMPTES CCAG article 13-32 Le projet de décompte final est remis au maître d ’œuvre dans le délai de quarante cinq jours à compter de la date de notification de la décision de réception des travaux telle qu ’elle est prévue au 3 de l ’article 41, ce délai étant réduit à 15 jours pour les marchés dont le délai d ’exécution n excède pas trois mois. Toutefois, s ’il est fait application des dispositions du 5 de l ’article 41, la date du procès verbal constatant l ’exécution des prestations complémentaires est substituée à la date de notification de la décision de réception des travaux comme point de départ des délais ci-dessus. En cas de retard dans la présentation du projet de décompte final, l ’entrepreneur est passible des pénalités prévues au 3 de l ’article 20 dans les conditions qui y sont précisées En outre après mise en demeure restées sans effet, le décompte peut être établi d ’office par le maître d ’œuvre au frais de l ’entrepreneur. Ce décompte est notifié à l ’entrepreneur avec le décompte général. Cette notification met fin, s ’il y a lieu, à l ’application des pénalités

- 42. REGLEMENT DES COMPTES MESURES COERCITIVES RETARD DEFAILLANCE PENALITES = 1/10.000 du montant du décompte final Etablissement du projet de décompte par le Moe aux frais de l ’entrepreneur défaillant

- 43. CONSTAT CONTRADICTOIRE ou CONSTATATION Le constat contradictoire est la traduction écrite de la constatation contradictoire BUT: - constituer un élément de preuve par écrit de la réalité de l ’objet de la constatation - Peut être invoqué par l ’une des parties Etablis par le RMoe en présence de l ’entrepreneur (convocation) - Etablis sur le site - immédiatement ou dans un délais aussi court que possible après la constatation

- 44. CONSTAT (suite) - Rédigés en termes précis, sans redondance, ni appréciation personnelle sur les responsabilités et sans préjuger de l ’existence d ’un droit - Une fois signé, le constat ne peut être modifié que par un autre constat La destination des constats contradictoires est déterminé en fonction de leur but - contrôle d ’un projet de décompte - pour préserver un droit de l ’administration