Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a Chileinforme pais 2011[1]

Semelhante a Chileinforme pais 2011[1] (20)

Chileinforme pais 2011[1]

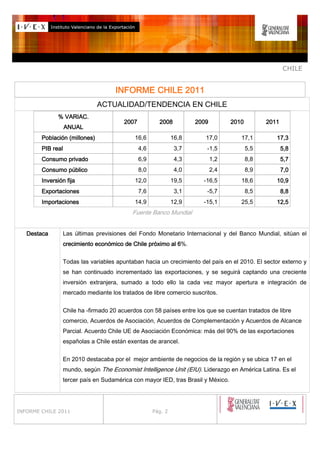

- 1. CHILE 2011 INFORME CHILE 2011 ACTUALIDAD/TENDENCIA EN CHILE % VARIAC. 2007 2008 2009 2010 2011 ANUAL Población (millones) 16,6 16,8 17,0 17,1 17,3 PIB real 4,6 3,7 -1,5 5,5 5,8 Consumo privado 6,9 4,3 1,2 8,8 5,7 Consumo público 8,0 4,0 2,4 8,9 7,0 Inversión fija 12,0 19,5 -16,5 18,6 10,9 Exportaciones 7,6 3,1 -5,7 8,5 8,8 Importaciones 14,9 12,9 -15,1 25,5 12,5 Fuente Banco Mundial Destaca Las últimas previsiones del Fondo Monetario Internacional y del Banco Mundial, sitúan el 6%. crecimiento económico de Chile próximo al 6 Todas las variables apuntaban hacia un crecimiento del país en el 2010. El sector externo y se han continuado incrementado las exportaciones, y se seguirá captando una creciente inversión extranjera, sumado a todo ello la cada vez mayor apertura e integración de mercado mediante los tratados de libre comercio suscritos. Chile ha -firmado 20 acuerdos con 58 países entre los que se cuentan tratados de libre comercio, Acuerdos de Asociación, Acuerdos de Complementación y Acuerdos de Alcance Parcial. Acuerdo Chile UE de Asociación Económica: más del 90% de las exportaciones españolas a Chile están exentas de arancel. En 2010 destacaba por el mejor ambiente de negocios de la región y se ubica 17 en el mundo, según The Economist Intelligence Unit (EIU). Liderazgo en América Latina. Es el tercer país en Sudamérica con mayor IED, tras Brasil y México. INFORME CHILE 2011 Pág. 2

- 2. CHILE Chile tendrá el PIB per cápita más alto de la región. Según el World Economic Outlook del FMI, Chile tendrá un PIB per cápita, medido en paridad de compra, de 14.992 USD en 2010.Después de la crisis, Chile liderará PIB per cápita en la región en 2010 por segundo año consecutivo. El país seguirá a la cabeza en PIB en Sudamérica hasta al menos 2014. Su posicionamiento se mantendría hasta 2014, cuando su PIB per cápita alcanzaría a US$ 18.659. Destaca: SITUACIÓN ECONÓMICA Al término del año, la economía nacional mostró un fortalecimiento en la actividad, la cual se refleja en los indicadores macroeconómicos nacionales desde abril de 2010. Estos resultados se explican, principalmente, por la positiva evolución del comercio, en que el Índice de Ventas del Comercio registró un crecimiento real de 19,9% en doce meses, acumulando al final del año 15,9% comparado con igual período de 2009. La evolución del sector se debe, principalmente, al incremento en las ventas de automóviles nuevos y usados, productos textiles y aparatos de uso doméstico. Las mejores expectativas de los consumidores impulsaron el sector, bajo un contexto de baja de precios en productos textiles y bienes durables. El sector supermercados mantuvo un dinamismo observado en el transcurso del año 2010, debido principalmente al aumento de las ventas de Alimentos, bebidas y tabaco. En diciembre la actividad manufacturera registró un aumento de 3,8% en doce meses, impulsado por la mayor demanda interna y externa, lo que se refleja en el crecimiento de la Elaboración de alimentos, Fabricación de metales comunes y Fabricación de productos de plástico. INFORME CHILE 2011 Pág. 2

- 3. CHILE La evolución anual exhibió una tasa crecimiento de 0,6%, comparado con igual período del año 2009. La mayor demanda llevó a algunas industrias a iniciar inversión en maquinaria y ampliación de la capacidad productiva. También se observó una transformación de la industria pesquera, que paulatinamente está reemplazando al Salmón atlántico, afectado por el virus ISA, por Salmón Coho y Trucha. Todo esto logró compensar los efectos negativos en la capacidad productiva del país, ocasionados por el terremoto. La demanda de energía eléctrica creció 3,1% en doce meses, con una tasa acumulada de 1,3%. Los sectores más demandantes fueron Minería, Industria Residencial y Comercial. En diciembre, la tendencia de crecimiento en la distribución eléctrica continuó al alza, con un fuerte aumento anual que refleja el nivel de actividad de los distintos sectores. La minería presentó una disminución en su actividad (-0,7), explicada por la baja en la producción de cobre y de algunos minerales no metálicos (yodo, ulexita y salitre). El análisis anual indica que la minería presentó una disminución cercana a cero para el año 2010. Esto se explica básicamente por un conjunto de fenómenos en los que destacan la huelga de trabajadores, fallas en equipos y menor ley. En el caso del salitre y yodo, la menor producción se debió, principalmente, a ajustes de programas de producción ante una menor demanda externa. Finalmente, los distintos indicadores referidos al sector Construcción, exhiben una evolución positiva en los Permisos de Edificación; Ventas de Cemento y Hormigón. Sin embargo, las Ventas de Barras de Acero anotaron un leve decrecimiento con lo cual no se evidencia una clara recuperación del sector. Fuente www.ine.cl INFORME CHILE 2011 Pág. 2

- 4. CHILE Junto con el término del año 2009 también se fueron los peores temores. Al iniciarse el 2010 se vislumbró que la economía mundial se empezaba a librar de la fuerte recesión cuyo pánico financiero generó abruptas caídas que llevaron en general a todos los países al borde de una depresión como en los años 30. Lo mejor del año 2009 fue que a su término no sólo ese riesgo se había disipado, sino que durante el 2010 se continuó con claros signos de recuperación en gran parte del mundo, lo que ha permitido aunque muy lentamente ir librándose del fantasma recesivo. Las últimas cifras de producción industrial y de empleo que se conocieron corroboran lo anterior. Ya que al final del 2010 se ha logrado en Chile una importante reducción del desempleo. No sólo es digno de mencionar que se haya evitado el abismo, sino que ello fue posible gracias a lo aprendido y consensuado luego de experiencias anteriores. A nivel mundial hubo muchos desaciertos y acciones tardías, pero finalmente las lecciones de los 30, de cómo un colapso financiero transforma una recesión en depresión, iluminaron las acciones de política económica que finalmente la evitaron. En Chile fue posible evitar consecuencias peores gracias a una mayor flexibilidad, coordinación y disposición a escuchar de las autoridades. Las lecciones de la crisis asiática no se olvidaron. Actualmente se está en un buen pie para continuar con la recuperación con las excelentes condiciones externas que acompañan: Con un cobre, principal producto de exportación y producción de Chile por sobre los US$ 4, 40 la libra. INFORME CHILE 2011 Pág. 2

- 5. CHILE La economía chilena se ha caracterizado en los últimos años por continuar con una estabilidad macroeconómica, lo que ha supuesto una importante atracción de inversiones en el país, principalmente en el sector de la minería y en el sector servicios (especialmente en electricidad, telecomunicaciones y banca). El consenso de los economistas es que la economía chilena dejó atrás la recesión. A finales del 2009 mientras el PIB cayó un 1,6% en el 2009, para el 2010 se llegó a un crecimiento sobre el 5%. Sin embargo, a pesar de que los datos macroeconómicos son indicativos de una economía saneada y con buenas perspectivas, la economía de Chile es dependiente de una matriz energética fundamentada en combustibles fósiles, siendo esto una de las importantes debilidades, otro de los temas complicados es la desigual distribución de ingresos entre la población, lo que genera aún una gran brecha social, lo que deberá lamentablemente incrementarse producto del aumento en el paro como consecuencia de la lenta recuperación de la crisis. PRODUCTO INTERNO BRUTO EN MILLONES DE PESOS DE 2003 2003 51.156.415 2004 54.246.819 2005 57.262.645 2006 59.890.971 2007 62.646.126 2008 64.954.930 2009 63.963.490 2010 67.353.554 67.353.554 Estimado INFORME CHILE 2011 Pág. 2

- 6. CHILE EVOLUCIÓN DEL GASTO DEL PRODUCTO INTERNO BRUTO SEGÚN DESTINO (Tasa de variación anual) 2005 2006 2007 2008/a 2009/b ESPECIFICACIÓN Gasto en Consumo 7,4 7,1 7,0 4,6 0,9 Final de Hogares e Instituciones Privadas sin Fines de Lucro Gasto en Consumo 5,9 6,4 7,1 0,5 6,8 Final de Gobierno Formación Bruta de 23,9 2,3 11,2 18,6 -15,3 Capital Fijo Exportación Bienes y 4,3 5,1 7,6 3,1 -5,6 Servicios Importaciones Bienes 17,2 10,6 14,5 12,2 -14,3 y Servicios Producto Interno 5,6 4,6 4,6 3,7 -1,5 Bruto a Cifras Provisionales b Cifras Preliminares FUENTE: Banco Central de Chile Valparaíso V Región INFORME CHILE 2011 Pág. 2

- 7. CHILE COMERCIO EXTERIOR DE CHILE Fuente: http://www.bcentral.cl Saldo Balanza Comercial por países y acuerdos (1) (Millones de dólares FOB) Año 2005 2006 2007 2008 2009 2010 España 413,3 748,7 495,4 849,1 102,6 320,5 Europa 4.919,6 11.225,8 10.426,2 8.882,9 3.727,7 5.481,1 U. E. 4.498,9 10.425,0 10.637,5 9.280,6 3.223,8 4.712,9 (1) Series con mayor detalle se pueden encontrar en la página web del Banco Central ( www.bcentral.cl) (2) Incluye reparación de bienes y bienes adquiridos en puerto por medios de transporte. En el caso de importaciones, además incluye gastos reservados e importaciones vía postal. (3) Los acuerdos comerciales considerados incluyen los siguientes países: Apec : Australia, Brunei Darussalam, Canadá, Chile, China, Hong Kong, Indonesia, Japón, Corea del Sur, Malasia, México, Nueva Zelanda, Papúa Nueva Guinea, Perú, Filipinas, Federación Rusa, Singapur, Taipei chino, Tailandia, Estados Unidos y Vietnam. Aladi: México, Cuba, Venezuela, Colombia, Ecuador, Perú, Bolivia, Brasil, Paraguay, Chile, Argentina y Uruguay. MERCOSUR : Argentina, Brasil, Paraguay y Uruguay. Chile participa como país asociado. Nafta: Estados Unidos, Canadá y México. Unión Europea: Alemania, Austria, Bélgica, Chipre, Dinamarca, Eslovaquia, Eslovenia, España, Estonia, Finlandia, Francia, Grecia, Hungría, Italia, Irlanda, Letonia, Lituania, Luxemburgo, Malta, Países Bajos, Polonia, Portugal, Reino Unido, República Checa y Suecia. A partir de enero del 2007 se sumaron: Rumania y Bulgaria. Importación de bienes por origen geográfico y acuerdo (1) (Millones de dólares FOB) Importaciones 2005 2006 2007 2008 2009 2010 España 590,8 684,1 811,9 888,5 972,0 915,6 INFORME CHILE 2011 Pág. 2

- 8. CHILE INFORME CHILE 2011 Pág. 2

- 9. CHILE VALENCIANA- RELACIONES COMERCIALES COMUNITAT VALENCIANA-CHILE Las exportaciones de la Comunitat Valenciana a Chile en 2010 alcanzaron un valor de 47 millones de euros, con un crecimiento del 34% en comparación con 2009. Chile es el 4º mercado más importante para los productos de la Comunitat Valenciana en América del Sur y el 7º en el continente americano con un 3% del total exportado a esos países en 2010. La Comunitat Valenciana fue origen de un 6% del total exportado por España al mercado de Chile. Es la 6ª región española más exportadora al mercado chileno. COMERCIO EXTERIOR CON CHILE 2010 MILLONES DE EUROS CCAA EXPORT IMPORT SALDO COBERTURA COMUNITAT 47 96 -49 49 VALENCIANA ESPAÑA 723 1.119 -396 65 % CV/ESPAÑA 6 9 Fuente : Aduanas Saltos de Petrohue y Volcán Osorno X Región INFORME CHILE 2011 Pág. 2

- 10. CHILE COMUNITAT VALENCIANA – CHILE RANKING POR PRODUCTOS EXPORTADOS 2010 MILLONES € EXPORT % S/T % VARIAC. CAPÍTULO PRODUCTO EXPORT 84 MÁQUINAS MECÁNICAS 12,64 27,03 25,62 31 ABONOS 6,27 13,41 -13,39 76 ALUMINIO Y MANUFACTURAS 3,61 7,72 63,66 87 VEHÍCULOS AUTOMÓVILES 3,48 7,45 482,53 39 PLÁSTICOS/ MANUFACTURAS 2,41 5,15 32,90 38 OTROS PROD. QUÍMICOS 2,12 4,53 -1,68 64 CALZADO Y PARTES 2,04 4,37 110,47 69 PRODUCTOS CERÁMICOS 1,85 3,94 49,65 85 MAQ. ELÉCTRICAS 1,38 2,95 75,83 34 JABONES; LUBRICANTES; CERAS 0,90 1,93 19,52 48 PAPEL, CARTÓN/ MANUFACTURAS 0,76 1,63 55,53 18 CACAO Y PREPARACIONES 0,74 1,59 84,52 52 ALGODÓN 0,70 1,49 69,16 83 MANUFACT. DIVERSAS DE METALES 0,64 1,37 11,51 73 MANUF. DE FUNDICIÓN 0,59 1,25 29,09 SUBTOTAL 40,14 85,80 - TOTAL 46,78 100,00 33,75 Laguna San Rafael XI Región INFORME CHILE 2011 Pág. 2

- 11. CHILE EVOLUCIÓN DE CHILE INDICADORES GENERALES DE CHILE Población año 16,7 millones de habitantes PIB (PPA) 260.000 millones de $US Crecimiento PIB 5,3% Crecimiento PIB 2011 (prev.) 6% Renta per cápita (PPA) 15.500 $US Inflación 1,7% Saldo comercial 10.050 millones de $US Importaciones 54.230 millones de $US Príncipales orígenes de sus EEUU, China, Argentina y Brasil importaciones Principales Principales importaciones Petróleo, productos químicos, equipos eléctricos y de telecomunicaciones Fuente : World FactBookk Destaca: Oportunidad de país plataforma con buenas oportunidades de inversión e implantación. Sumado a lo anterior un estable y creciente mercado de capitales avalados por una seria y formal forma de hacer P IB CHILE 2010 negocios en Chile, han llevado a este país a las puertas del Agricultura desarrollo. Importante receptor de inversión extranjera. 6% Los principales problemas están en el ámbito de la distribución del Servicios Industria 54% 40% ingreso y la dependencia del tema energético, sin embargo a partir del 2010, pese al terremoto, que daño fuertemente la infraestructura y significó un estancamiento en la recuperación post crisis, Chile ha logrado retomar la senda del crecimiento y la generación de empleo, y en este sentido es destacable la excelente condición macroeconómica de Chile. INFORME CHILE 2011 Pág. 2

- 12. CHILE INFORMACIÓN GENERAL DE CHILE Características del mercado El mercado chileno presenta una serie de características que le confieren un aspecto peculiar dentro de su entorno geopolítico. Chile, dadas sus características geográficas y económicas, históricamente ha sido un país aislado, lo que en décadas pasadas le llevó a desarrollar una organización económica y productiva orientada a la autarquía y con estructuras proteccionistas que facilitaron el desarrollo de industrias cuya escala de producción era poco competitiva. A partir de mediados de los años 70, Chile experimenta un cambio estructural radical; desde entonces prevalece un sistema de economía social de mercado que favorece aquellos sectores económicos con claras ventajas competitivas. Como consecuencia de ello abre su economía al mercado mundial, empezando por un creciente desarrollo de las comunicaciones y la posterior tendencia progresiva a la globalización de los mercados, con bastante antelación al resto de los países de la región; todo ello le permite obtener tasas de crecimiento de forma sostenida y alcanzar unos niveles de renta similares a los de los países emergentes. Otro aspecto importante, es el elevado grado de formalidad en las actividades económicas y comerciales, lo que se refleja a la hora de hacer negocios con los empresarios chilenos, acostumbrados a transacciones serias amparadas bajo la apertura de crédito documentario en las primeras y la mera transferencia bancaria cuando se consolida la relación comercial. Cabe señalar que aspectos tales como la ubicación geográfica, antes mencionada, también condiciona el INFORME CHILE 2011 Pág. 2

- 13. CHILE transporte de las mercancías, ya que el 98% de las ENLACES DE INTERES : importaciones chilenas acceden por vía marítima a través de sus puertos, siendo los incoterms más utilizados el FOB y el https://www.cia.gov/cia/publications/factbook/geo CIF. s/ci.html#Govt La población chilena a lo largo de los años, ha hecho notar su necesidad de realizar un cambio regional en el país, para poder BANCO CENTRAL DE CHILE. Informes así lograr mayor representatividad a nivel nacional. Es por esta Económicos. razón que se pensó en la incorporación de las dos nuevas http://www.bcentral.cl regiones de Arica-Parinacota y de Los Ríos. La idea es que ambas cumplan su función aportando en ciertas áreas como el INSTITUTO NACIONAL DE ESTADÍSTICA DE turismo, la minería, la agricultura, la economía y las CHILE. Compendio estadístico. comunicaciones. Pero la principal motivación para realizar este http://www.ine.cl/ cambio fue poder solucionar el grave problema de centralismo que se da en Chile. COMITÉ DE INVERSIONES EXTRANJERAS. Estatuto de Inversión Extranjera. Desde 1974, y hasta marzo de 2007, Chile estaba dividido en http://www.foreigninvestment.cl/ 13 regiones; Región de Tarapacá, Región de Antofagasta, www,cinver.cl Región de Atacama, Región de Coquimbo, Región de www.sii.cl Valparaíso, Región Metropolitana, Región del Libertador www.tramitefacil.gov.cl General Bernardo O'Higgins, Región del Maule, Región del Bío- Bío, Región de La Araucanía, Región de Los Lagos, Región Aisén del General Carlos Ibañez del Campo y Región de Magallanes y la Antártica Chilena. Pero el 19 de diciembre del año 2006 fue aprobado en el Congreso Nacional el proyecto de ley que incorpora dos nuevas regiones a nuestro país; la XV Región de Arica-Parinacota y la XIV Región de Los Ríos. Fue la propia Presidenta Michelle Bachelet quien el 15 de marzo de 2007 firmó el decreto que crea definitivamente estas dos regiones que vienen a modificar la realidad político- administrativa de Chile. INFORME CHILE 2011 Pág. 2

- 14. CHILE XV Región de Arica y Parinacota y XIV Región de Los Ríos: La XV Región de Arica y Parinacota está ubicada en el Norte Grande y corresponde a las provincias de Arica y Parinacota (antes pertenecientes a la I Región de Tarapacá). La nueva provincia del Tamarugal incluirá como capital provincial la comuna de Pozo Almonte y además las comunas de Pica, Huara, Camiña y Colchane. Por su parte la XIV Región de Los Ríos comprende las provincias de Valdivia y Ranco (antes pertenecientes a la X Región de Los Lagos). La Unión es la capital de Ranco y se incorporan además las comunas de Futrono, Río Bueno y Lago Ranco. La provincia de Valdivia, por su parte, incluirá a Mariquina, Lanco, Los Lagos, Corral, Máfil, Panguipulli, Paillaco y Valdivia. En los últimos años, el PIB chileno se ha beneficiado de altos precios del cobre, sólidas ganancias de las exportaciones (principalmente silvicultura, pesca y minería) y atracción de inversión extranjera. La economía de Chile se caracteriza por estar orientada a la exportación. La estructura exportadora está conformada por un 45% de productos industriales, 45% de producción minera y un 10% de productos agrícolas. Dentro de los productos industriales destaca la exportación de celulosa, metanol, productos químicos y agroalimentarios. La industria forestal, del salmón y el vino -de reconocido prestigio internacional- han adquirido importancia en la última década. Los productos mineros más importantes son las semi manufacturas de cobre, mineral del cual Chile depende en gran medida. En el apartado agrícola cabe destacar la exportación de frutas y hortalizas. Aunque Chile ha reducido su dependencia de las exportaciones del cobre al 35% el 2004, todavía es muy alto, y gran parte del crecimiento chileno está INFORME CHILE 2011 Pág. 2

- 15. CHILE relacionado con los altos precios de éste y otros minerales., sin embargo el fortalecimiento del peso chileno, que hoy resulta ser la moneda más sobrevaluada de la región resta competitividad a las exportaciones no tradicionales de Chile y esto se ha transformado en un quebradero de cabeza para la autoridad monetaria que intenta compatibilizar los altos ingresos de divisas por concepto de los precios internacionales del cobre, celulosa y demás commodities con un dólar muy debilitado que afecta al resto de sus exportaciones. CARACTERÍSTICAS DEL MERCADO DE CHILE Características Actualmente Chile es un mercado muy abierto, en el que se dan cita una gran variedad de generales proveedores que tratan de satisfacer las necesidades de más de 17 millones de personas. Se puede considerar, bajo la condición descrita, que el mercado chileno es uno de los más competitivos y desarrollados de toda América Latina. Este grado de competitividad y desarrollo viene determinado tanto por el elevado número de proveedores, como por el nivel de la distribución en Chile. En este aspecto, es destacable que, aproximadamente, el 80% de la distribución del país está realizada por el 20% de los distribuidores, lo cual confiere a estos un poder de negociación frente a los potenciales proveedores, similar al de los países desarrollados. Es necesario tener esto en cuenta a la hora de introducir productos de consumo masivo, ya que los propios distribuidores van a exigir un apoyo publicitario y promocional que la empresa deberá estar dispuesta a ofrecer. Por lo tanto, la empresa debe tener un verdadero compromiso con el mercado. Acceso al mercado Chile es un mercado muy globalizado con barreras arancelarias prácticamente inexistentes, siendo su arancel máximo un 6% y un IVA parejo de un 19%. La UE. en virtud del acuerdo con Chile, tiene arancel 0%. Las exigencias medioambientales y sanitarias son similares a las de la UE, en el caso de los productos alimenticios, Chile para proteger su patrimonio fitosanitario, es estricto en el ingreso de este tipo de producto y por tanto tiene una normativa exigente, pero absolutamente abordable. INFORME CHILE 2011 Pág. 2

- 16. CHILE Además existen Tratados de Libre Comercio con muchos países. Las principales barreras están dadas en los aspectos fitosanitarios y las regulaciones alimentarias. En el caso de las bebidas alcohólicas tienen un impuesto adicional del 27%. Así también la importación de vehículos o del conjunto de partes y piezas para armarlos o ensamblarlos en el país, o de vehículos semiterminados cuyo destino normal sea el transporte de pasajeros o de carga, está gravada por un impuesto cuya tasa decrece anualmente y se calcula de la siguiente forma: Tasa = (( cilindrada x 0,03) - 45)) x 0,1 Sectores con PRODUCTOS AGRÍCOLAS perspectivas Uva, manzanas, peras, cebolla, trigo, maíz, granos, duraznos (melocotones), ajo, espárragos, interesantes porotos, carne de vacuno, aves, lana pescados, madera. SECTORES INDUSTRIALES Cobre, otros minerales, agroalimentaria, pesca, hierro y acero, Madera y productos de Madera, tejidos de lana, equipos de transporte cementos, confección textil. COMMODITIES: EXPORTACIÓN DE COMMODITIES Cobre, fruta, pescados y productos del mar, papel y pulpa de papel químicos y vino Sin lugar a dudas los sectores más importantes en Chile son la gran minería y la industria de la celulosa, forestal, pesquera y agroalimentaria (en este último capítulo destacan la industria del salmón, vino y fruticultura), de todos estos sectores se derivan una serie de oportunidades comerciales que requiere esta estructura productiva como son los equipos, maquinarias e insumos para funcionar. En la zona norte se encuentra la concentración de minería de cobre más grande del planeta, en la zona central el potencial económico está dado por la agroindustria hortofrutícola y el vino. En el sur destaca la industria forestal y celulosa, como también la acuicultura de salmones. El sector pesquero parte en el norte con la pesca gruesa para harina de pescado pasando del centro y sur a la pesca fina y productos del mar de altísima calidad. INFORME CHILE 2011 Pág. 2

- 17. CHILE El sector de la construcción es también un sector de gran dinamismo, al igual que el sector turismo, con muy buenas proyecciones. Cabe destacar el consolidado sector del software y de telecomunicaciones que llevan a Chile a un sector de vanguardia regional. Chile cuenta con energías renovables como la hidroeléctrica, es carente de gas y petróleo, lo cual lo ha llevado a ciertas situaciones de riesgo productivo. De aquí se desprenden oportunidades como son las energías renovables eólicas, solares, fotovoltaica, hibridas, biomasa, biocombustibles, etc. También de las oportunidades más crecientes están en el ámbito de soluciones para el medio ambiente, sector que tendrá un crecimiento exponencial, de aquí se desprende los bonos de carbono. Éxito en Chile Mercado orientado a precio producto de la alta competitividad, lo que lleva a buscar factores de diferenciación en la oferta para lograr fidelización y posicionamiento en el mercado, a tener en cuenta es el posicionamiento de marcas. Fundamental desarrollar e incorporar mayor valor añadido al servicio de cualquier oferta frente a la libre competencia que genera clientes con alta elasticidad de demanda. La alta concentración del retail es otro factor gravitante y en ello las estrategias de diferenciación son fundamentales a la hora de negociar con interlocutores que tienen demasiado poder de negociación. INFORME CHILE 2011 Pág. 2

- 18. CHILE INVERSIÓN EN CHILE Datos, países y La Inversión Extranjera Directa (IED) ha jugado un papel decisivo en el crecimiento y sectores desarrollo económico de Chile. Los flujos de IED captados han mantenido una tendencia creciente, contribuyendo a la competitividad de la economía y aportando no sólo recursos y nuevos mercados; sino también mayor La región de Latinoamérica y el Caribe experimentó en 2010 el mayor crecimiento de Inversiones Extranjeras Directas (IED), con un aumento del 21,1% frente al año anterior, según un informe difundido hoy por la Conferencia de Naciones Unidas para el Comercio y el Desarrollo (UNCTAD). Países como México, Perú y Chile, encabezaron -según la entidad- los niveles de inversión extranjera directa en la región, la que mostró un especial dinamismo, frente a la contracción de mercados como el europeo. El estudio sobre "Tendencias globales y regionales de IED en 2010" , los flujos de IED en Latinoamérica y el Caribe pasaron de US$ 116.000 millones en 2009 a US$141.000 millones en 2010, es decir, un 21,1 por ciento de crecimiento. Dentro de la región, los aumentos más destacados correspondieron a México, con un 53 por ciento más, Perú (44,7 por ciento) y Chile (43,4 por ciento). principal factor que explica el significativo ciento).El aumento de IED en Latinoamérica es el fuerte incremento de las fusiones y adquisiciones transfronterizas, que alcanzaron los 32.000 millones de dólares en 2010, frente a cifras negativas en 2009. Los objetivos de estas fusiones y adquisiciones se centraron especialmente en el petróleo y el gas, minería e industrias de alimentación y bebidas. Respecto a la perspectivas de 2011, la UNCTAD muestra un "optimismo cauto", según Zhan, quien dijo no esperar que las IED se recuperen hasta los niveles previos a la crisis.Se prevé, así que las IED globales alcancen este año entre 1,3 y 1,5 billones de dólares, pero sigue habiendo "factores de riesgo" para este escenario positivo, como son la volatilidad de las divisas, los problemas de las deudas soberanas y el proteccionismo en inversiones. INFORME CHILE 2011 Pág. 2

- 19. CHILE Fuente Comité de Inversiones Extranjeras CIE Inversión materializada DL 600 según período (millones de US$) IED materializada DL 600 por sector 1974 - 2009 (US$ 74.901 millones) Fuente: CIE INFORME CHILE 2011 Pág. 2

- 20. CHILE 2009(US$74.901 millones) IED materializada DL 600 según país de origen, 1974 –2009 Estados Unidos 26,4% España19,4% Canadá 17,4% Reino Unido 8,4% Australia 4,7% Japón3% Países bajos 3% Italia 3% Francia 2% México 2% Otros 11% COMITÉ DE INVERSIONES EXTRANJERAS En la actualidad, existen importantes oportunidades de negocios para los proveedores de la minería en Chile. Esto derivado de los atributos como país productor y su cercanía a otras regiones mineras, lo cual genera condiciones excepcionales para convertirse en una plataforma exportadora de bienes y servicios al resto de América y el mundo En este sentido, las perspectivas de inversión en Chile, durante la próxima década 2007- 2017, superan los 20.000 millones de dólares. El gasto operacional de las grandes compañías mineras bordeará los 6.000 millones de dólares anuales. Se estima que las compañías mineras demandan del orden de los USD 2.000 millones en equipos e insumos, a nivel nacional; mientras que otros USD 3.000 millones corresponden a la contratación de servicios para la industria. Por lo tanto, considerando incluso el complejo escenario económico a nivel global, el nivel de gastos de estas empresas se incrementará alrededor de un 15% anual por concepto de bienes y servicios. Esto significa, según las proyecciones, que la demanda por servicios y suministros se triplicará en los próximos tres años. El Comité de Inversiones Extranjeras es la Agencia que representa al Estado de Chile en las transacciones con aquellos inversionistas que deciden usar el Estatuto de la Inversión Extranjera (D.L. 600) como el mecanismo legal para materializar Inversión Extranjera Directa (IED) en el país. INFORME CHILE 2011 Pág. 2

- 21. CHILE El Comité de Inversiones Extranjeras está conformado por los Ministros de Economía (quien actúa como el Presidente del Comité), de Hacienda, de Relaciones Exteriores y de Planificación, más el Presidente del Banco Central. Además, cuándo se requiera su participación, los Ministros que representan sectores económicos asociados a una inversión específica. El Comité apunta a consolidar la posición de Chile como un destino atractivo para la inversión extranjera. Para esto coordina todas las tareas operacionales relacionadas con el marco legal que regula la inversión extranjera, conduce las actividades promocionales del país en distintos ámbitos y participa en las negociaciones internacionales que tienen relación con la inversión extranjera. Los principales objetivos estratégicos son: • Proporcionar un ambiente estable y seguro para inversiones extranjeras a través de la administración del marco legal indicado en el Estatuto Extranjero de la Inversión (D.L. 600). • Conducir todas las actividades apropiadas que apunten a la información, la promoción, la coordinación y las acciones de ejecución que guían la entrada de inversión extranjera en Chile a nivel nacional, por sector específico y a nivel regional. • Participar en las negociaciones internacionales de Tratados Bilaterales de la inversión (BITs) y de los capítulos de inversión incluidos en Acuerdos de Libre Comercio (FTAs). Si es requerido, representa al Estado Chile en los casos de controversias relacionadas con la inversión ante entidades de arbitraje internacionales. • Mantener una base de datos actualizada y estadística exacta de los IEDs autorizados y materializados en Chile bajo el Estatuto de la Inversión Extranjera (D.L. 600). INFORME CHILE 2011 Pág. 2

- 22. CHILE Legislación El Estatuto de la inversión extranjera o Decreto Ley 600 es el principal mecanismo utilizado por los inversores extranjeros. Según el artículo 1 del estatuto, esta norma se aplica a toda persona física o jurídica extranjera, así como a las personas chilenas con residencia en el exterior que realicen un contrato de inversión en Chile. Los principios fundamentales contenidos en el Estatuto de la inversión extranjera son: • No discriminación entre inversores nacionales y extranjeros. • Trato no discriminatorio de las solicitudes de inversión. • Prácticamente ningún sector económico o región geográfica reservada a inversores nacionales. • Ningún límite de porcentaje o duración de la propiedad extranjera de empresas conjuntas, empresas nacionales, edificios o tierras. • Opción de invariabilidad tributaria hasta por 10 años. • Repatriación ilimitada de beneficios y del capital. • Existen beneficios adicionales que son otorgados a la inversión de ciertos proyectos que exceden los 50 millones de dólares, como es el derecho a cuentas en el exterior (cuentas off-shore) y a la invariabilidad tributaria, regulaciones contables hasta por 20 años, etc. • Libre acceso al mercado cambiario formal, al tipo de cambio más favorable. Link a base de datos legislativa … http://www.cinver.cl/pdf/dl600_esp.PDF Incentivos COMITÉ DE INVERSIONES EXTRANJERAS www.cinver.cl CONTRATO DE INVERSION EXTRANJERO CON EL ESTADO DE CHILE El sistema tributario chileno contempla dentro de los regimenes de ingreso de capital extranjero al país, aquel que se celebra por escritura pública entre el inversionista extranjero y el Estado de Chile, representado por el Comité de Inversiones Extranjeros, de acuerdo a las normas del Decreto Ley N°600 de 1974 sobre “Estatuto de la Inversión Extranjera”. INFORME CHILE 2011 Pág. 2

- 23. CHILE Los capitales internados a Chile pueden ser recepcionados por una sociedad ya constituida, ya sea con adquisición de acciones, cesión de derechos, aumento de capital, o se puede crear una nueva sociedad. Estos capitales pueden ser de la siguiente forma: a. Moneda extranjera de libre convertibilidad mediante su venta en una entidad autorizada por el Mercado Cambiario Formal. b. Bienes físicos en todas sus formas y estados. c. Tecnología en sus diversas formas, susceptible de ser capitalizada. d. Créditos asociados a la inversión extranjera. e. Capitalización de créditos y deudas externas. f. Capitalización de utilidades. El plazo que tiene el inversionista para efectuar la internación de estos capitales, se establecerá en el contrato-ley, el que no podrá exceder de 8 años respecto de inversiones mineras y de 3 años respecto de otras inversiones Sin perjuicio de lo anterior el Comité de inversiones. Inversionistas Extranjeros, podrá extender el plazo a 12 años en el caso de inversiones mineras y respecto de las inversiones en proyectos industriales o extractivos no mineros por montos no inferiores a US$ 50.000.000, o su equivalente en otras monedas extranjeras, extender el plazo a 8 años si la naturaleza del proyecto así lo requiere. El inversionista extranjero podrá efectuar remesas de capital al exterior una vez transcurrido un año desde la fecha de su ingreso al país y remesar utilidades en cualquier momento, por cuantos estas remesas no se encuentran sujetas a ningún plazo. A través de este instrumento de inversión se garantiza al inversionista extranjero que recibirá, de parte del Estado y otros organismos, un trato igual o no menos favorable que el dado a los inversionistas nacionales en materia económica, es decir, el inversionista tiene derecho a la no discriminación respecto al régimen jurídico común aplicable a la inversión nacional. El inversionista extranjero al momento de celebrar un contrato-ley, puede optar por el régimen de invariabilidad tributaria que establece una tasa única de 42% como carga impositiva efectiva total a la Renta, aplicable por un plazo de 10 años, contados desde la puesta en marcha de la empresa, o por el régimen común de la Ley de sobre Impuesto a la INFORME CHILE 2011 Pág. 2

- 24. CHILE Renta, esto es, el Impuesto Adicional con tasa del 35%. Otro de los derechos del inversionista extranjero es que puede mantener invariable, por el período que demore realizar la inversión pactada, el régimen tributario del Impuesto sobre las Ventas y Servicios (IVA) y el régimen arancelario aplicable a la importación de máquinas y equipos que no se produzcan en el país y que se encuentren en la lista que administra el Ministerio de Economía, Fomento y Reconstrucción, vigentes a la fecha de celebración del contrato. Para el caso de inversiones de monto igual o superior a US$50.000.000, el sistema tributario chilena otorga las siguientes franquicias: a) Invariabilidad de la tasa del impuesto a la Renta de 42% durante 20 años. b) Manutención sin variaciones de las normas legales, Resoluciones y Circulares emitidas por el Servicio de Impuesto Internos, vigentes a la fecha de suscripción del contrato, en lo relativo a: Depreciaciones de activos Pérdidas de arrastre Gastos de Organización y puesta en marcha c)Llevar la contabilidad en moneda extranjera, derecho que debe estar comprendido en el contrato-ley. d) En el caso de proyectos que contemplen la exportación de parte o el total de los bienes producidos, se podrán otorgar los siguientes derechos: Invariabilidad de las normas legales y reglamentarias sobre el derecho a exportar libremente. Autorizar regímenes especiales de retorno y liquidación de las exportaciones e indemnizaciones, permitiéndose que las divisas correspondientes se mantengan en el exterior para pagar con ellas obligaciones autorizadas por el Banco Central de Chile, efectuar desembolsos que sean aceptados por la Ley de la Renta y cumplir con las remesas de los capitales o utilidades líquidas. INFORME CHILE 2011 Pág. 2

- 25. CHILE INVERSIONISTAS INSTITUCIONALES EXTRANJEROS El sistema tributario chileno contempla una exención respecto de todos los impuestos de la Ley de Renta que le puedan afectar a los inversionistas institucionales extranjeros tales como fondos mutuos y fondos de pensiones, por el mayor valor obtenido producto de la enajenación de acciones de sociedades anónimas abiertas con presencia bursátil o de bonos u otros títulos de oferta pública representativos de deudas emitidos por el Banco Central de Chile, el Estado de Chile o por empresas constituidas en el país. Dicha enajenación debe ser efectuada en una bolsa de valores de Chile mediante un proceso de oferta pública de adquisición de acciones (OPA) en conformidad a la Ley de (OPA), Mercado de Valores de Chile (Ley Nº 18.045) o mediante cualquier otro sistema autorizado por la Superintendencia de Valores y Seguros. Para gozar de esta exención los inversionistas institucionales extranjeros durante el tiempo que operen en el país deberán cumplir con los siguientes requisitos: a) Estar constituido en el extranjero y no estar domiciliado en Chile. b) Acreditar su calidad de inversionista institucional extranjero, cumpliendo con a lo menos, alguna de las características que el Artículo 18 bis señala desde la letra a) hasta la letra f). c) No participar directa ni indirectamente del control de las sociedades emisoras de los valores en los que se invierte ni poseer o participar directa o indirectamente el 10% o más del capital o de las utilidades de dichas sociedades. d) Celebrar un contrato, que conste por escrito, con un banco o una corredora de bolsa, constituidos en Chile, en el cual las entidades antes mencionadas, como agentes intermediarios, se hagan responsables, tanto de la ejecución de las órdenes de compra y venta de acciones, como de verificar, al momento de la remesa respectiva, que se trata de las rentas que se eximen de los impuestos de la Ley de la Renta, o bien, si se trata de rentas afectas a los impuestos de esta ley, que se han efectuado las INFORME CHILE 2011 Pág. 2

- 26. CHILE retenciones respectivas por los contribuyentes que pagaron o distribuyeron las rentas. e) Inscribirse en un registro que al efecto llevará el Servicio de Impuestos Internos, cuyas instrucciones se encuentran comprendidas en la Resolución Exenta N°56 del 21.12.2001. Esta exención se encuentra contenida en el articulo 18° bis de la Ley sobre Impuesto a la Renta, al cual puede acceder a través del sitio Web del Servicio de Impuestos Internos (www.sii.cl) INVERSION REGIMEN ESPECIAL DE TRIBUTACION DE SOCIEDADES DE INVERSION (ART. 41D) El régimen especial de tributación de sociedades de inversión, es un vehículo de inversión para inversionistas extranjeros que deseen invertir en terceros países sin tener que soportar en Chile los impuestos a la renta que originen dichas inversiones. Las ventajas asociadas a este régimen especial de tributación se reflejan a través de los siguientes ámbitos: • Ámbito Tributario La ventaja principal de las Sociedades de Inversión es que en su calidad de personas jurídicas sin domicilio o residencia en Chile, no tributaran con ningún Impuesto a la Renta por los ingresos de rentas de fuente externa que provengan de inversiones y/o de la prestación de servicios o ganancias de capitales y sólo tributarán en el país por las rentas de fuente chilena. De igual forma los accionistas con domicilio o residencia en el exterior, por las remesas de utilidades efectuadas por las sociedades plataformas con cargo a rentas de fuente extranjera, no se afectan con ningún impuesto de la Ley de la Renta • Ámbito Económico Chile hoy es una economía abierta al exterior, es un país que posee una sólida estabilidad social, económica y política, respeto por el derecho de propiedad, transparencia de las instituciones y gobiernos, bajos niveles de corrupción, alta apertura económica y amplia INFORME CHILE 2011 Pág. 2

- 27. CHILE libertad para emprender. Posee, a su vez, una macroeconomía sólida y ordenada, baja inflación, bajísimo riesgo país, política fiscal austera y transparente, Banco Central independiente, tipo de cambio libre, exportaciones diversificadas y bajo endeudamiento público, infraestructura moderna y recursos humanos calificados. El inversionista extranjero, utilizando a Chile como plataforma de inversión, podrá gozar de la solidez antes mencionada, desarrollar su actividad con más eficiencia en el exterior, disminuyendo costos y riesgos de diversa especie y consideración. Restricciones 1.- Las Sociedades de Inversión deben tener por objeto social realizar exclusivamente inversiones en Chile o en el Exterior y la prestación de servicios remunerados a las sociedades y empresas que se constituyan en el exterior. 2.- Sus accionistas pueden ser personas naturales o jurídicas con domicilio o residencia en el extranjero (salvo paraísos tributarios), con una participación accionaria superior a un 25% del capital o de las utilidades y personas naturales o jurídicas con domicilio o residencia en Chile, con una participación accionaria, en su conjunto, inferior a un 75% del capital o de las utilidades. Este régimen especial de tributación se encuentra contenido en el articulo 41 D de la Ley sobre Impuesto a la Renta, al cual puede acceder a través del sitio Web del Servicio de Impuestos Internos (www.sii.cl) Zonas económicas En Chile hay dos zonas francas ( Iquique en el Norte I Región (ZOFRI) y en el extremo especiales y regiones sur Punta Arenas (PARENAZON). industriales Consiste en una presunción de extraterritorialidad aduanera que tiene por objeto considerar como si estuvieran en el exterior del país, las mercancías ingresadas a las Zonas o Depósitos Francos, con el propósito de eximirlas del pago de derechos, impuestos y demás gravámenes que se perciban por las Aduanas. Las Regiones industriales se concentran en: III Región de Atacama con la Gran Minería. Zona Central, en donde se agrupa el grueso de la Industria Fabril, Agroindustria, Servicios INFORME CHILE 2011 Pág. 2

- 28. CHILE y la gran concentración urbana de la Capital o región Metropolitana. VIII Región (Concepción) Industria Forestal, Celulosa, Petroquímica, Pesquera y Acero. X a XII Región: Acuicultura, Salmón, Pesca Fina y Ganadería Isla de Pascua V Región LABORAL EMPRESAS, SISTEMA FISCAL Y LABORAL EN CHILE Creación de empresas Los extranjeros pueden adquirir o crear empresas en Chile sin ningún tipo de restricción y sin discriminación alguna hacia los extranjeros Los costes de constitución para una sociedad, con un capital entre 20 y 30 millones de pesos (30 a 40.000 Euros), son aproximadamente: Notaría para legalización de la escritura de constitución: 75.000 - 150.000 pesos. Abogado para redacción de escritura y tramitación: 200.000 - 500.000 pesos. Publicación del extracto del estatuto de la sociedad en el Diario oficial (1 página o menos): 40.000 - 70.000 pesos. Inscripción de la sociedad en el Registro Conservador de Bienes Raíces: 80.000 - 100.000 pesos. Impuestos www.sii.cl Directos: Impuesto a Sociedades: 17% sobre los beneficios. Indirectos: IVA, general es del 19%. Existe tratado para evitar doble imposición con España. Propiedad industrial: Chile forma parte del Convenio de París para la Protección de la Propiedad Industrial y patentes y marcas del Convenio que establece la Organización Mundial de la Propiedad Intelectual (OMPI). INFORME CHILE 2011 Pág. 2

- 29. CHILE Las patentes obtenidas en otros países se reconocen durante el tiempo que reste para que se extinga su validez en el país emisor. Los derechos derivados de una patente pueden transmitirse, siempre que la transferencia se registre en el Departamento de Propiedad Industrial del Ministerio de Economía. Las marcas deben registrarse en Chile para tener validez. http://www.tramitefacil.gov.cl/1481/printer-47536.html www.dpi.cl ( Departamento de Propiedad Industrial ) Legislación laboral Toda la Legislación Laboral de Chile es muy amplia cerca de 120 textos y se puede revisar sus distintos contenidos, normativas, D.L., etc. en la web: http://www.direcciondeltrabajo.cl/legislacion/1611/channel.html Los contratos se celebran por escrito y son de duración ilimitada. Pueden ser rescindidos por cualquiera de las partes o por mutuo acuerdo previo pago de las indemnizaciones correspondientes La semana laboral es de 40 horas. Existe un salario mínimo que es la base de negociación laboral para los trabajadores sin cualificación ni experiencia $ 165.000 (Aprox. 200 euros). INFORME CHILE 2011 Pág. 2

- 30. CHILE IVEX CHILE Avda. Bernardo Larrain Cotapos 12028 Lo Barnechea, SANTIAGO CHILE Teléfono (+56.2) 7698183 Fax (+56.2) 7698183 E-mail ecruzp@netline.cl INFORME CHILE 2011 Pág. 2