Chuong 5 trinh tu kiem toan

•Transferir como PPT, PDF•

1 gostou•718 visualizações

thầy lãm

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (19)

Destaque

Destaque (20)

Semelhante a Chuong 5 trinh tu kiem toan

Semelhante a Chuong 5 trinh tu kiem toan (20)

Mais de Nguyễn Ngọc Phan Văn

Mais de Nguyễn Ngọc Phan Văn (20)

Último

Último (8)

Chuong 5 trinh tu kiem toan

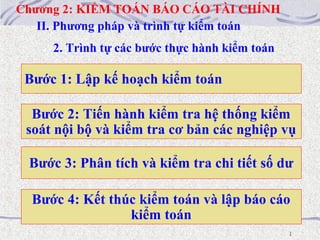

- 1. 1 Chương 2: KIỂM TOÁN BÁO CÁO TÀI CHÍNH II. Phương pháp và trình tự kiểm toán 2. Trình tự các bước thực hành kiểm toán Bước 1: Lập kế hoạch kiểm toán Bước 2: Tiến hành kiểm tra hệ thống kiểm soát nội bộ và kiểm tra cơ bản các nghiệp vụ Bước 3: Phân tích và kiểm tra chi tiết số dư Bước 4: Kết thúc kiểm toán và lập báo cáo kiểm toán

- 2. 2 2.1. Lập kế hoạch kiểm toán2.1. Lập kế hoạch kiểm toán 2.1.1. Ý nghĩa của lập kế hoạch kiểm toán2.1.1. Ý nghĩa của lập kế hoạch kiểm toán Lập kế hoạch kiểm toán là giai đoạn đầu tiên của một quy trìnhLập kế hoạch kiểm toán là giai đoạn đầu tiên của một quy trình kiểm toánkiểm toán - Ý nghĩa:Ý nghĩa: - Trợ giúp KTV tập trung đúng mức vào các phần- Trợ giúp KTV tập trung đúng mức vào các phần hành quan trọng của cuộc kiểm toán;hành quan trọng của cuộc kiểm toán; - Trợ giúp KTV xác định và giải quyết các vấn đề có- Trợ giúp KTV xác định và giải quyết các vấn đề có thể xảy ra một cách kịp thời;thể xảy ra một cách kịp thời; - Trợ giúp KTV tổ chức và quản lý cuộc kiểm toán- Trợ giúp KTV tổ chức và quản lý cuộc kiểm toán một cách thích hợp nhằm đảm bảo cuộc kiểm toánmột cách thích hợp nhằm đảm bảo cuộc kiểm toán được tiến hành một cách hiệu quả;được tiến hành một cách hiệu quả;

- 3. 3 2.1. Lập kế hoạch kiểm toán2.1. Lập kế hoạch kiểm toán 2.1.1. Ý nghĩa của lập kế hoạch kiểm toán2.1.1. Ý nghĩa của lập kế hoạch kiểm toán - Hỗ trợ trong việc lựa chọn thành viên nhóm kiểm- Hỗ trợ trong việc lựa chọn thành viên nhóm kiểm toán có năng lực chuyên môn và khả năng phù hợptoán có năng lực chuyên môn và khả năng phù hợp để xử lý các rủi ro dự kiến, và phân công công việcđể xử lý các rủi ro dự kiến, và phân công công việc phù hợp cho từng thành viên;phù hợp cho từng thành viên; - Tạo điều kiện cho việc chỉ đạo, giám sát nhóm- Tạo điều kiện cho việc chỉ đạo, giám sát nhóm kiểm toán và soát xét công việc của nhóm;kiểm toán và soát xét công việc của nhóm; - Hỗ trợ việc điều phối công việc do các KTV đơn vị- Hỗ trợ việc điều phối công việc do các KTV đơn vị thành viên và chuyên gia thực hiện, khi cần thiết.thành viên và chuyên gia thực hiện, khi cần thiết.

- 4. 4 2.1.2. Cơ sở để lập kế hoạch2.1.2. Cơ sở để lập kế hoạch Kế hoạch kiểm toán được xây dựng dựaKế hoạch kiểm toán được xây dựng dựa trên sựtrên sự hiểu biết về khách hànghiểu biết về khách hàng Tìm hiểu khách hàng + Lĩnh vực hđkd + Cơ cấu tổ chức + Ban giam đốc + Nhân sự + Môi trường kiểm soát + ... Đánh giá về IR và CR của đơn vị, nhằm đưa ra dự kiến về DR

- 5. 5 2.1.3. Nội dung của bước lập kế hoạch Thu thập thông tin tổng quát Thu thập thông tin về trách nhiệm pháp lý của khách hàng Thực hiện phân tích ban đầu Xác định vấn đề trọng yếu và đánh giá rủi ro tiềm tàng và rủi ro kiểm toán có thể chấp nhận được Tìm hiểu hệ thống kiểm soát nội bộ và đánh giá rủi ro kiểm soát Xây dựng kế hoạch kiểm toán

- 6. 6 2.1.3. Nội dung của lập kế hoạch2.1.3. Nội dung của lập kế hoạch => Dự kiến chi phí kiểm toán=> Dự kiến chi phí kiểm toán Kế hoạch kiểm toán Nội dung + Mục tiêu kiểm toán + Khối lượng, phạm vi công việc + Phương pháp kiểm toán chủ yếu sẽ áp dụng + Trình tự các bước kiểm toán Nhân sự + Số lượng kiểm toán viên cần thiết tham gia cuộc kiểm toán + Yêu cầu về chuyên môn, trình độ, năng lực, kinh nghiệm nghề nghiệp + Yêu cầu về mức độ độc lập của KTV + Bố trí KTV theo các đối tượng kiểm toán cụ thể + Mời thêm chuyên gia Thời gian + Số ngày công cần thiết + Thời gian bắt đầu, thời gian kết thúc + Thời gian để phối hợp các bộ phận, các KTV riêng lẻ, các bước công việc

- 7. 7 Lập kế hoạch kiểm toán bao gồm việc XD:Lập kế hoạch kiểm toán bao gồm việc XD: Chiến lược kiểm toán tổng thể Kế hoạch kiểm toán

- 8. 8 2.2. THÆÛC HIÃÛN KIÃØMTOAÏN - Laì giai âoaûn triãøn khai thæûc hiãûn KH vaì chæång trçnh KT ( Bao g äö m : Kiểm tra hệ thống kiểm soát nội bộ và kiểm tra cơ bản các nghiệp vụ; tiến hành phân tích và kiểm tra chi tiết các số dư) Laì giai âoaûn KTV aïp duûng caïc phæång phaïp kiãøm toaïn âãø thu tháûp vaì âaïnh giaï bàòng chæïng kiãøm toaïn - Nguyãn tàõc thæûc haình kiãøm toaïn - Trong quaï trçnh thæûc hiãûn kiãøm toaïn, kiãøm toaïn viãn phaíi thæûc hiãûn caïc thæí nghiãûm kiãøm soaït, thæí nghiãûm cå baín âãø kiãøm tra hãû thäúng KSNB,

- 9. 9 THÆÛC HIÃÛN KIÃØMTOAÏN (thæí nghiãûm kiãømsoaït) - Laì lo aûi thæ í ng hiãûm âãø thu tháûp BCKT âãø chæ ïng m inh ràò ng KSNBlaì hæ îu hiãûu - Âæ åüc tiãún haình khi KTVnháûn âë nh ruíi ro kiãø m so aït laì tháúp - Khi thiãút kãú vaì thæûc hiãûn thæí nghiãûm kiãøm soaït cáön quan tám âãún: Sæû hiãûn diãûn (coï quy chãú KSNB); Tênh liãn tuûc (Quy chãú KSNB HÂ liãn tuûc trong kyì); Tênh hæîu hiãûu (Quy chãú KSNB HÂ hiãûu quaí)

- 10. 10 THÆÛC HIÃÛN KIÃØMTOAÏN (thæí nghiãûmcå baín) - Laì loaûi thæí nghiãûm duìng âãø thu tháûp bàòng chæïng vãö mæïc âäü trung thæûc vaì håüp lyï cuía säú liãûu kãú toaïn - Näüi dung: + Caïc thuí tuûc phán têch + Caïc thæí nghiãûm chi tiãút vãö säú dæ vaì nghiãûp vuû

- 11. 11 2.3. Hoàn tất & lập báo cáo kiểm toán2.3. Hoàn tất & lập báo cáo kiểm toán KTV chính, nhóm trưởng kiểm tra và đánh giá lại toàn bộKTV chính, nhóm trưởng kiểm tra và đánh giá lại toàn bộ công việc kiểm toán đã thực hiện, nhằm mục đích:công việc kiểm toán đã thực hiện, nhằm mục đích: + Đảm bảo rằng kế hoạch kiểm toán được thực hiện 1+ Đảm bảo rằng kế hoạch kiểm toán được thực hiện 1 cách có hiệu quảcách có hiệu quả + Xem xét các ý kiến, các phát hiện của KTV là chính xác,+ Xem xét các ý kiến, các phát hiện của KTV là chính xác, đầy đủ cơ sở, bằng chứng đầy đủ và thích hợp.đầy đủ cơ sở, bằng chứng đầy đủ và thích hợp. + Đánh giá mục tiêu kiểm toán đã đạt được hay chưa?+ Đánh giá mục tiêu kiểm toán đã đạt được hay chưa?

- 12. 12 Nội dung công việc, bao gồm: Xem xét lại các khoản nợ còn mập mờXem xét lại các khoản nợ còn mập mờ Xem xét lại các tình huống phát sinh sau thời điểm đã có báo cáo tài chính Xem xét lại các tình huống phát sinh sau thời điểm đã có báo cáo tài chính Xem xét về giả thuyết HĐ liên tụcXem xét về giả thuyết HĐ liên tục Đánh giá các kết quả kiểm toánĐánh giá các kết quả kiểm toán Lập báo cáo kiểm toánLập báo cáo kiểm toán Soạn thảo “Thư quản lý”Soạn thảo “Thư quản lý” Hoàn tất công việc KT: Hoàn chỉnh hồ sơ KT; giải quyết các sự kiện sau ngày ký BCKT; sau ngày phát hành BCKT Hoàn tất công việc KT: Hoàn chỉnh hồ sơ KT; giải quyết các sự kiện sau ngày ký BCKT; sau ngày phát hành BCKT

- 13. 13 Báo cáo kiểm toánBáo cáo kiểm toán * Khái niệm:* Khái niệm: ““Báo cáo kiểm toán là văn bản được kiểm toánBáo cáo kiểm toán là văn bản được kiểm toán viên soạn thảo để trình bày ý kiến nghề nghiệpviên soạn thảo để trình bày ý kiến nghề nghiệp của mình về tính trung thực hợp lý của nhữngcủa mình về tính trung thực hợp lý của những thông tin được kiểm toán”thông tin được kiểm toán” => Báo cáo kiểm toán là sản phẩm cuối cùng của=> Báo cáo kiểm toán là sản phẩm cuối cùng của công việc kiểm toán và có vai trò hết sức quancông việc kiểm toán và có vai trò hết sức quan trọngtrọng

- 14. 14 * Vai trò:* Vai trò: - Đối với người sử dụng thông tin được kiểm toán:- Đối với người sử dụng thông tin được kiểm toán: Báo cáo kiểm toán là căn cứ để đưa ra các quyết định kinh tế,Báo cáo kiểm toán là căn cứ để đưa ra các quyết định kinh tế, quyết định quản lý quan trọngquyết định quản lý quan trọng - Đối với kiểm toán viên:- Đối với kiểm toán viên: Báo cáo kiểm toán là sản phẩm của họ cung cấp cho xã hội,Báo cáo kiểm toán là sản phẩm của họ cung cấp cho xã hội, vì vậy nó quyết định uy tín, vị thế của KTV và họ phải chịuvì vậy nó quyết định uy tín, vị thế của KTV và họ phải chịu trách nhiệm về ý kiến của mình.trách nhiệm về ý kiến của mình. - Đối với đơn vị được kiểm toán:Đối với đơn vị được kiểm toán: + Căn cứ để đánh giá và cải tiến hoạt động của đơn vị nói+ Căn cứ để đánh giá và cải tiến hoạt động của đơn vị nói chung, KSNB hoặc công tác tài chính kế toán nói riêng.chung, KSNB hoặc công tác tài chính kế toán nói riêng. + Khẳng định vị thế, uy tín của đơn vị+ Khẳng định vị thế, uy tín của đơn vị + Xác định độ tin cậy của t.tin c.cấp cho nhà quản lý+ Xác định độ tin cậy của t.tin c.cấp cho nhà quản lý

- 15. 15 * Nội dung của báo cáo kiểm toán* Nội dung của báo cáo kiểm toán - Số hiệu và tiêu đề báo cáo kiểm toán; - Người nhận báo cáo kiểm toán; - Mở đầu của báo cáo kiểm toán, trong đó ghi rõ các báo cáo tài chính đã được kiểm toán; - Đoạn mô tả về trách nhiệm của Ban Giám đốc; - Đoạn mô tả về trách nhiệm của KTV là phải đưa ra ý kiến kiểm toán về BCTC và phạm vi của cuộc kiểm toán,; - Đoạn ý kiến kiểm toán bao gồm ý kiến về BCTC; -Chữ ký, họ và tên, số Giấy chứng nhận đăng ký hành nghề; -Ngày lập báo cáo kiểm toán; -Tên và địa chỉ doanh nghiệp kiểm toán.

- 16. 16 * Các loại báo cáo kiểm toán:* Các loại báo cáo kiểm toán: -- Báo cáo với ý kiến chấp nhận toànBáo cáo với ý kiến chấp nhận toàn phầnphần - Báo cáo với ý kiến ngoại trừ- Báo cáo với ý kiến ngoại trừ - Báo cáo với ý kiến trái ngược- Báo cáo với ý kiến trái ngược - Từ chối đưa ra ý kiến.- Từ chối đưa ra ý kiến.

- 17. 17 Kiểm toán viên chấp nhậnKiểm toán viên chấp nhận toàn bộ các thông tin đượctoàn bộ các thông tin được kiểm toánkiểm toán trên tất cả cáctrên tất cả các khía cạnh trọng yếukhía cạnh trọng yếu .. Báo cáo với ý kiến chấp nhận toàn phần Tuy nhiên cần chú ý rằng chỉ trên những khía cạnh trọng yếu. Vì vậy báo cáo kiểm toán không thể là 1 tài liệu có thể bảo đảm hoàn hảo cho tất cả những người sử dụng không gặp rủi ro gì.

- 18. 18 Báo cáo với ý kiến ngoại trừBáo cáo với ý kiến ngoại trừ Dựa trên các BCKTDựa trên các BCKT đầy đủ, thích hợp đãđầy đủ, thích hợp đã thu thập được, KTVthu thập được, KTV kết luận là các saikết luận là các sai sót, xét riêng lẻ haysót, xét riêng lẻ hay tổng hợp lại,tổng hợp lại, cócó ảnh hưởng trọngảnh hưởng trọng yếu nhưng khôngyếu nhưng không lan tỏalan tỏa đối vớiđối với BCTCBCTC KKhông thể thu thập được đầy đủ BCKT thích hợp để làm cơ sở đưa ra ý kiến kiểm toán, nhưng KTV kết luận rằng những ảnh hưởng có thể có của các sai sót chưa được phát hiện (nếu có) có thể là trọng yếu nhưng không lan tỏa đối với BCTC

- 19. 19 Báo cáo với ý kiến trái ngượcBáo cáo với ý kiến trái ngược Trên các BCKT đầy đủ, thích hợp đã thu thập được,Trên các BCKT đầy đủ, thích hợp đã thu thập được, KTV kết luận là các sai sót, xét riêng lẻ hay tổngKTV kết luận là các sai sót, xét riêng lẻ hay tổng hợp lại,hợp lại, có ảnh hưởng trọng yếu và lan tỏacó ảnh hưởng trọng yếu và lan tỏa đối với báo cáo tài chính.đối với báo cáo tài chính. KTV bày tỏ ý kiến không chấp nhận đối với các thông tin được kiểm toán

- 20. 20 Từ chối đưa ý kiếnTừ chối đưa ý kiến KTV từ chối bày tỏ ý kiến đối với các thông tin được kiểm toán KTV không thể thu thập được đầy đủ BCKT thích hợp để làm cơ sở đưa ra ý kiến kiểm toán và KTV kết luận rằng những ảnh hưởng có thể có của các sai sót chưa được phát hiện (nếu có) có thể là trọng yếu và lan tỏa đối với BCTC.

- 21. 21 * Các loại báo cáo kiểm toán:* Các loại báo cáo kiểm toán: Bản chất của vấn đề dẫn tới việc kiểm toán viên phải đưa ra ý kiến kiểm toán không phải là ý kiến chấp nhận toàn phần Xét đoán của KTV về tính chất lan tỏa của các ảnh hưởng hoặc ảnh hưởng có thể có của vấn đề đó đối với BCTC Trọng yếu nhưng không lan tỏa Trọng yếu và lan tỏa Báo cáo tài chính có sai sót trọng yếu Ý kiến kiểm toán ngoại trừ Ý kiến kiểm toán trái ngược Không thể thu thập được đầy đủ BCKT thích hợp Ý kiến kiểm toán ngoại trừ Từ chối đưa ra ý kiến * Các loại báo cáo kiểm toán:* Các loại báo cáo kiểm toán: 1.1. BCKT với ý kiến chấp nhận toàn phầnBCKT với ý kiến chấp nhận toàn phần 2.2. BCKT với ý kiến không phải chấp nhận toàn phầnBCKT với ý kiến không phải chấp nhận toàn phần

- 22. 22 Soạn thảoSoạn thảo “Thư quản lý“Thư quản lý Thư quản lý là thư của KTV gửi cá nhà quản lý cử đơn vị được KT để cung cấp những thông tin và những khuyến cáo mà KTV cho là cần thiết Mục đích: Là giúp đơn vị được KT chấn chỉnh công tác quản lý TC,KT; XD và hoàn thiện hệ thống KT và KSNB Nội dung: Mô tả về những sự kiện mà KTV cho cần thiết như thực trạng công tác TCKT, KSNB, khả năng rủi ro, kiến nghị,… Thư quản lý là 1 phần k.quả của cuộc KT nhưng không nhất thiết đính kèm BCKT, không bắt buộc đối với KTV nhưng nhà quản lý rất mong muốn

- 23. 23 Hoàn tất công việc kiểm toánHoàn tất công việc kiểm toán